Каким документом оформляется ввод в эксплуатацию ос по которому начисляют амортизационную премию

Обновлено: 25.06.2024

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как поступить при вводе объекта основного средства в эксплуатацию, когда не получено разрешение органа власти, при этом данный объект планируется принять в бухгалтерском учете и использовать в производстве, с ежемесячным начислением амортизации (движимое и недвижимое имущество (опасные объекты), в отношении которых существует неопределенность в получении разрешительных документов)?

Организация досрочно не применяет ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения".

Можно ли принять объект основного средства в бухгалтерском учете без разрешения на ввод и начислять амортизацию? Можно ли принять в налоговом учете указанный объект без разрешения органов власти, начислять амортизационную премию, ежемесячно начислять амортизацию и признавать их в расходах по налогу на прибыль? Какие при этом могут возникнуть налоговые риски?

По данному вопросу мы придерживаемся следующей позиции:

Отсутствие разрешения на ввод объекта в эксплуатацию не препятствует признанию в составе признаваемых при налогообложении расходов амортизации (амортизационной премии) по такому имуществу при условии ввода его в эксплуатацию.

Что касается бухгалтерского учета, то допустимо оформить акт ввода в эксплуатацию и принять объект к учету на счете 01 "Основные средства" на дату фактического начала эксплуатации с последующим погашением его стоимости через амортизацию.

Обоснование позиции:

Статья 2 Федерального закона от 21.07.1997 N 116-ФЗ "О промышленной безопасности опасных производственных объектов" (далее - Закон N 116-ФЗ) относит к опасным производственным объектам (ОПО) предприятия или их цехи, участки, площадки, а также иные производственные объекты, указанные в приложении 1 к Закону N 116-ФЗ). Такие объекты подлежат регистрации в государственном реестре в установленном порядке (п. 2 ст. 2 Закона N 116-ФЗ).

Пунктом 5 Правил регистрации объектов в государственном реестре опасных производственных объектов определено, что для регистрации объектов в государственном реестре организации и ИП, эксплуатирующие эти объекты, не позднее 10 рабочих дней со дня начала их эксплуатации представляют в установленном порядке на бумажном носителе или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, сведения, характеризующие каждый объект. Как видим, этой нормой предусмотрено, что ввод в эксплуатацию ОПО предшествует подаче документов для регистрации объектов (хотя возможна и иная последовательность, смотрите Вопрос: Пунктом 14 приказа Ростехнадзора N 471 регламентировано эксплуатирующей организации представлять в регистрирующий орган документы не позднее 10 рабочих дней. (ответ Федеральной службы по экологическому, технологическому и атомному надзору, февраль 2021 г.)).

Кроме того, согласно п. 1 ст. 6 Закона N 116-ФЗ отдельные виды деятельности в области промышленной безопасности подлежат лицензированию в соответствии с законодательством РФ. Обязательным требованием к соискателю лицензии для принятия решения о предоставлении лицензии на эксплуатацию ОПО является наличие документов, подтверждающих ввод опасных производственных объектов в эксплуатацию, или положительных заключений экспертизы промышленной безопасности на технические устройства, применяемые на ОПО, здания и сооружения на ОПО, а также в случаях, предусмотренных ст. 14 Закона N 116-ФЗ, деклараций промышленной безопасности.

То есть и в этом случае предполагается предварительный ввод ОПО в эксплуатацию.

Согласно же п. 1 ст. 7 Закона N 116-ФЗ обязательные требования к техническим устройствам, применяемым на опасном производственном объекте, и формы оценки их соответствия указанным обязательным требованиям устанавливаются в соответствии с законодательством о техническом регулировании. Если техническим регламентом не установлена иная форма оценки соответствия технического устройства, применяемого на опасном производственном объекте, обязательным требованиям к такому техническому устройству, оно подлежит экспертизе промышленной безопасности до начала применения на опасном производственном объекте (п. 2 ст. 7 Закона N 116-ФЗ).

В свою очередь, п. 4 ст. 8 Закона N 116-ФЗ установлено, что ввод в эксплуатацию ОПО проводится в порядке, установленном законодательством о градостроительной деятельности. При этом проверяется готовность организации к эксплуатации опасного производственного объекта и к действиям по локализации и ликвидации последствий аварии, а также наличие у нее договора обязательного страхования гражданской ответственности, заключенного в соответствии с законодательством об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте.

А если обратиться к ст. 55 Градостроительного Кодекса РФ, то в соответствии с ней разрешение на ввод объекта в эксплуатацию - документ, который удостоверяет выполнение строительства, реконструкции объекта капитального строительства в полном объеме в соответствии с разрешением на строительство, проектной документацией, а также соответствие построенного, реконструированного объекта капитального строительства предъявляемым требованиям.

Бухгалтерский учет

В соответствии с п. 4 ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01) актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Стоимость объектов основных средств погашается через механизм амортизации (в общем случае), начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (пп. 17, 21 ПБУ 6/01).

В свою очередь, согласно п. 7.2 Концепции бухгалтерского учета в рыночной экономике России (далее - Концепция) активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды, когда он может быть (п. 7.2.1 Концепции):

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменен на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам (п. 7.2.2 Концепции, смотрите также Рекомендацию Р-9/2010-КпР "Право собственности как критерий признания и списания основных средств" / Толкование P102/).

Для признания, то есть включения в бухгалтерский баланс, активы должны соответствовать двум критериям (пп. 8.1.1-8.1.2 Концепции):

- на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

- объект может быть измерен с достаточной степенью надежности. Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

Негосударственный регулятор (ст. 22, 24 Закона о бухучете) рассматриваемую проблему постановки на учет актива в качестве объекта основных средств предлагает решать с учетом сроков получения разрешения на ввод объекта в эксплуатацию, принимая во внимание предыдущий опыт, свидетельствующий о причинах отсутствия разрешения на ввод аналогичных объектов основных средств и руководствуясь требованиями законодательства по необходимости консервации объекта основных средств до получения разрешения на ввод (смотрите Рекомендацию Р-81/2017-КпР "Незавершенные эксплуатируемые основные средства"). При этом делается вывод, что незавершенные эксплуатируемые объекты учитываются в составе основных средств, если данные объекты отвечают условиям признания основных средств в соответствии с п. 4 ПБУ 6/01; амортизация эксплуатируемых незавершенных объектов начисляется в общеустановленном порядке начиная с месяца, следующего за месяцем фактического начала эксплуатации.

Как мы поняли, рассматриваемый объект полностью готов к эксплуатации, его стоимость сформирована, организация предполагает получение будущих экономических выгод от него. В связи с этим считаем допустимым принять объект к учету в составе основных средств на дату фактического начала эксплуатации с последующим погашением стоимости через амортизационные начисления.

Что касается возможных налоговых рисков, то они могут быть связаны с налогом на имущество и правильностью исчисления налоговой базы по налогу на прибыль.

Налог на имущество

Вопрос учета объекта в составе ОС влияет на налоговые обязательства организации по налогу на имущество (в силу п. 1 ст. 374 НК РФ) и может стать причиной спора с налоговым органом.

По мнению финансовых органов, объект принимается к бухгалтерскому учету в качестве ОС и, соответственно, включается в налоговую базу по налогу на имущество организаций, когда данный объект приведен в состояние, пригодное для использования, независимо от ввода его в эксплуатацию (письма Минфина России от 09.06.2009 N 03-05-05-01/31, от 18.04.2007 N 03-05-06-01/33). В арбитражной практике присутствуют выводы, аналогичные выводам Минфина России (постановление ФАС Северо-Западного округа от 09.07.2014 N Ф07-3264/14).

При этом руководствуясь п. 8 информационного письма Президиума ВАС РФ от 17.11.2011 N 148, суды устанавливают фактические обстоятельства дела, а не только данные бухгалтерского учета. А именно: готов ли объект к эксплуатации по назначению, осуществляется ли его эксплуатация (получение дохода), в том числе при отсутствии правоустанавливающих и разрешительных документов (постановление ФАС Западно-Сибирского округа от 14.05.2013 N Ф04-1869/13).

При этом вопрос о включении имущества в объект налогообложения налогом на имущество не может зависеть от волеизъявления налогоплательщика, а должен определяться экономической сущностью этого имущества. Соответственно, обязанность по уплате налога на имущество возникает у налогоплательщика с момента, когда имущество соответствует необходимым требованиям для нормальной эксплуатации в деятельности организации. Данная правовая позиция изложена в постановлении Президиума ВАС РФ от 08.04.2008 N 16078/07 (постановление АС Поволжского округа от 03.03.2017 по делу N А65-20105/2015 (определением ВС РФ от 19.06.2017 N 306-КГ17-6927 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра)).

Налог на прибыль

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Активы для целей бухгалтерского учета;

- Энциклопедия решений. Амортизация в целях налогообложения прибыли;

- Энциклопедия решений. Амортизационная премия в целях налогообложения прибыли;

- Вопрос: В какой момент завершенный строительством опасный производственный объект должен быть включен в бухгалтерском учете в состав основных средств? ("Промышленность: бухгалтерский учет и налогообложение", N 11, ноябрь 2014 г.)

- Вопрос: Построили объект подрядным способом. С февраля 2018 года он находился на этапе опытно-промышленной эксплуатации (с постепенным наращиванием мощности). Форма КС-14 подписана в июле 2018 года. Разрешение на ввод в эксплуатацию получено в августе 2018 года. В каком месяце организация должна ввести объект на счет 01 в целях бухгалтерского учета и в каком месяце организация должна включить объект в состав амортизируемого имущества в целях налогового учета? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2018 г.)

- Вопрос: Организация является заказчиком по договору строительного подряда. В рамках договора подрядчик построил нежилое здание. Акт формы КС-2 и справка формы КС-3 подписаны в декабре 2019 года. Также в декабре 2019 года инспекцией Госстройнадзора выдано Заключение о соответствии построенного объекта капитального строительства требованиям проектной документации. Однако до настоящего времени отсутствует разрешение на ввод объекта в эксплуатацию, которое должна дать государственная приемочная комиссия. При этом здание фактически эксплуатируется организацией с конца декабря 2019 года. Можно ли без документов принять объект недвижимости к бухгалтерскому учету? (ответ службы Правового консалтинга ГАРАНТ, январь 2020 г.)

- Вопрос: Возможность принимать к учету в качестве ОС опасный объект недвижимого имущества при отсутствии разрешения Ростехнадзора и разрешения на ввод объекта в эксплуатацию (ответ службы Правового консалтинга ГАРАНТ, апрель 2020 г.);

- Как определить дату ввода в эксплуатацию объекта основных средств? (А.И. Серова, журнал "Строительство: бухгалтерский учет и налогообложение", N 12, декабрь 2020 г.)

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

Ввод основного средства в эксплуатацию - это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению. Зачастую основные средства вводятся в эксплуатацию одновременно с принятием к учету. Иногда два этих факта могут не совпасть по времени. Дата начала фактического использования основного средства в деятельности учреждения может быть позже его принятия к учету. В такой ситуации ввод в эксплуатацию оформляется отдельным первичным документом.

Для ввода в эксплуатацию основных средств стоимостью от 10 000 до 100 000 руб., которые не были введены в эксплуатацию при принятии к учету, используется документ Внутреннее перемещение ОС и НМА (меню ОС, НМА, НПА - Прочие операции).

На закладке Общая документа указываются реквизиты: Операция: Ввод в эксплуатацию ОС, Отправитель (МОЛ/Подразделение), Получатель (МОЛ/Подразделение).

На закладке Основные средства, НМА используется Подбор по остаткам.

С помощью Подбора по остаткам выбираются основные средства, которые необходимо ввести в эксплуатацию, указывается количество.

Табличная часть документа заполняется автоматически: Наименование ОС, Инвентарный номер, КПС, КФО, счет учета, КЭК, количество, цена, сумма.

После проведения документа Внутреннее перемещение ОС и НМА формируются проводки по внутреннему перемещению основного средства между ЦМО, а также начислению амортизации.

После проведения документа Внутреннее перемещение ОС и НМА можно распечатать Требование-накладную ф. 0504204, Бухгалтерскую справку ф. 0504833, Накладную на внутреннее перемещение объектов нефинансовых активов ф. 0504102

Для ввода в эксплуатацию основных средств стоимостью от 10 000 до 100 000 руб., которые не были введены в эксплуатацию при принятии к учету, используется документ Требование-накладная (Основные средства) (раздел ОС, НМА, НПА)

Заполняются основные реквизиты документа: Дата документа, Организация, Отправитель (МОЛ/Место хранения), Получатель (МОЛ/Место хранения).

На закладке Основные средства данные об основных средствах, передаваемых в эксплуатацию, вводятся в табличную часть. Для выбора объектов основных средств удобно использовать форму подбора, которая открывается с помощью кнопки Подобрать командной панели табличной части.

Табличная часть документа заполняется автоматически: Наименование ОС, Инвентарный номер, КПС, КФО, счет учета, КЭК, количество, цена, сумма.

На закладке Бухгалтерская операция заполняется Типовая операция Ввод в эксплуатацию.

После проведения документа Требование-накладная (Основные средства) формируются проводки по внутреннему перемещению основного средства между ЦМО, а также начислению амортизации.

После проведения документа Требование-накладная (Основные средства) можно распечатать Требование-накладную ф. 0504204 и Бухгалтерскую справку ф. 0504833.

Для ввода в эксплуатацию основных средств стоимостью от 10 000 до 100 000 руб., которые не были введены в эксплуатацию при принятии к учету, используется документ Внутреннее перемещение ОС и НМА (меню ОС, НМА, НПА - Прочие операции)

На закладке Общая документа указываются реквизиты: Операция: Ввод в эксплуатацию ОС, Отправитель (МОЛ/Подразделение), Получатель (МОЛ/Подразделение).

На закладке Основные средства, НМА используется Подбор по остаткам.

С помощью Подбора по остаткам выбираются основные средства, которые необходимо ввести в эксплуатацию, указывается количество.

Табличная часть документа заполняется автоматически: Наименование ОС, Инвентарный номер, КПС, КФО, счет учета, КЭК, количество, цена, сумма.

После проведения документа Внутреннее перемещение ОС и НМА формируются корреспонденции счетов по внутреннему перемещению основного средства между ЦМО, а также начислению амортизации.

После проведения документа Внутреннее перемещение ОС и НМА можно распечатать Требование-накладную ф. 0504204 (рис. 7), Бухгалтерскую справку ф. 0504833, Накладную на внутреннее перемещение объектов нефинансовых активов ф. 0504102.

Для ввода в эксплуатацию основных средств стоимостью от 10 000 до 100 000 руб., которые не были введены в эксплуатацию при принятии к учету, используется документ Требование-накладная (Основные средства) (раздел ОС, НМА, НПА).

Заполняются основные реквизиты документа: Дата документа, Организация, Отправитель (МОЛ/Место хранения), Получатель (МОЛ/Место хранения).

На закладке Основные средства данные об основных средствах, передаваемых в эксплуатацию, вводятся в табличную часть. Для выбора объектов основных средств удобно использовать форму подбора, которая открывается с помощью кнопки Подобрать командной панели табличной части.

Табличная часть документа заполняется автоматически: Наименование ОС, Инвентарный номер, КПС, КФО, счет учета, КЭК, количество, цена, сумма.

На закладке Бухгалтерская операция заполняется Типовая операция Ввод в эксплуатацию.

После проведения документа Требование-накладная (Основные средства) формируются корреспонденции счетов по внутреннему перемещению основного средства между ЦМО, а также начислению амортизации.

После проведения документа Требование-накладная (Основные средства) можно распечатать Требование-накладную ф. 0504204 и Бухгалтерскую справку ф. 0504833.

Довольно сложно найти такое предприятие, которое не имело бы у себя на балансе основных средств: без них невозможно организовать производственный процесс, они служат более 12 месяцев и имеют внушительную стоимостную оценку. Их приобретение – как правило, это существенные инвестиции, которые окупятся только в процессе их эксплуатации и с течением времени. Как же учесть затраты по приобретенному дорогостоящему имуществу в бухучете и правильно рассчитать прибыль? Они учитываются равномерно, путем зачисления амортизации. Как произвести начисление амортизации основных средств в 1С* вы узнаете из этой статьи. Данный процесс посмотрим на примере программы 1С:Бухгалтерия, редакция 3.0.

*Главное условие при этом – ОС поступило в организацию, было принято к учету и введено для эксплуатации.

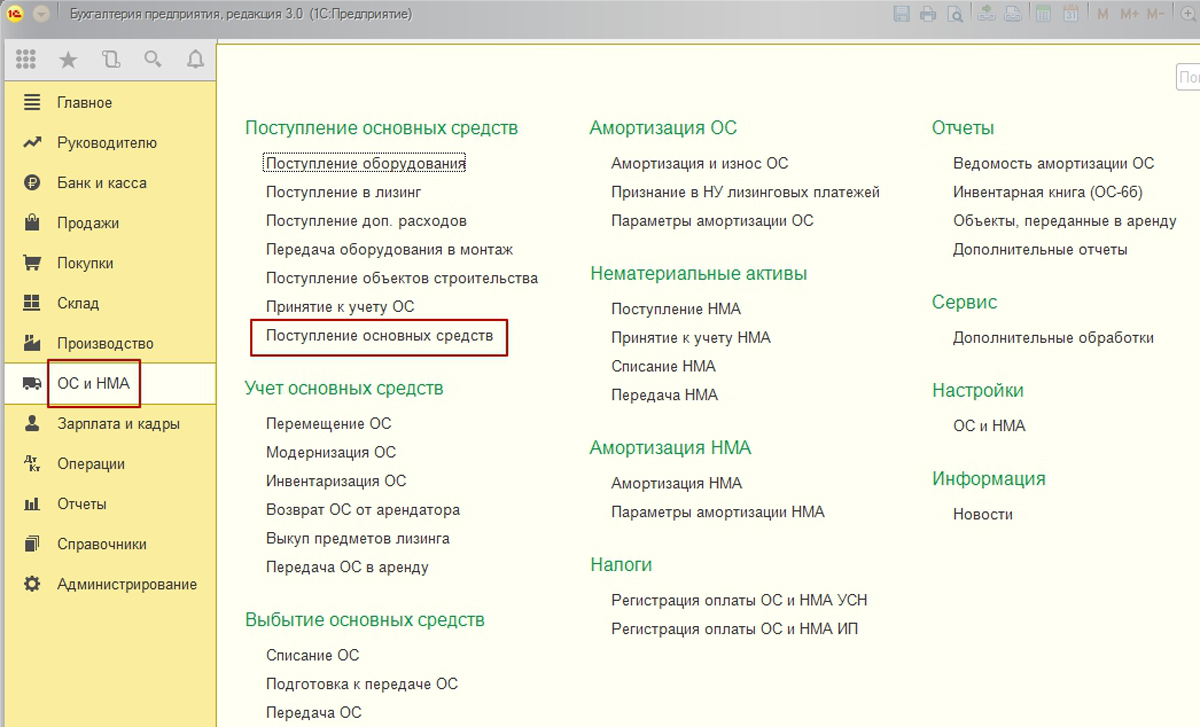

Поступление, принятие и ввод в эксплуатацию ОС

Рис.1 Поступления основных средств

В документе обязательно заполняются шапка, табличная часть и подвал.

В шапке документа указываются:

- Номер и дата накладной поставщика;

- Наименование контрагента-поставщика;

- Договор между организацией и контрагентом;

- Местонахождение ОС, как подразделение организации;

- Материально-ответственное лицо, как физическое лицо, получающее основное средство;

- Группа учета ОС – выбирается из предложенного предопределенного списка.

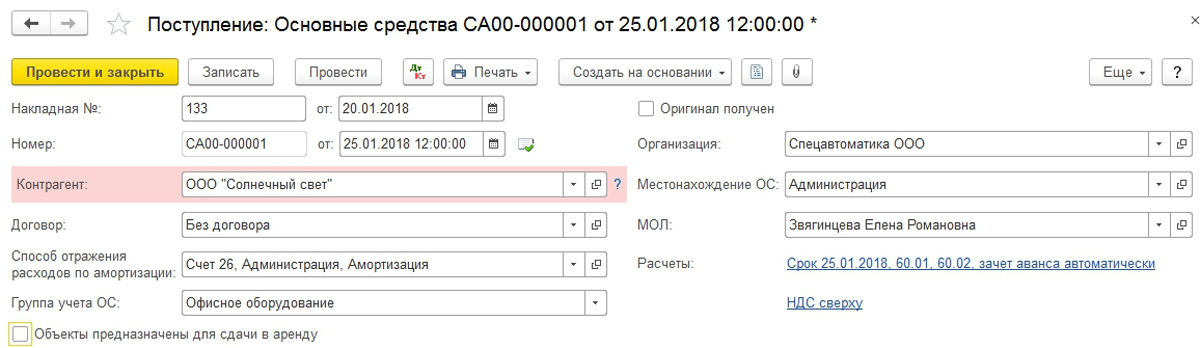

Рис.2 Шапка документа

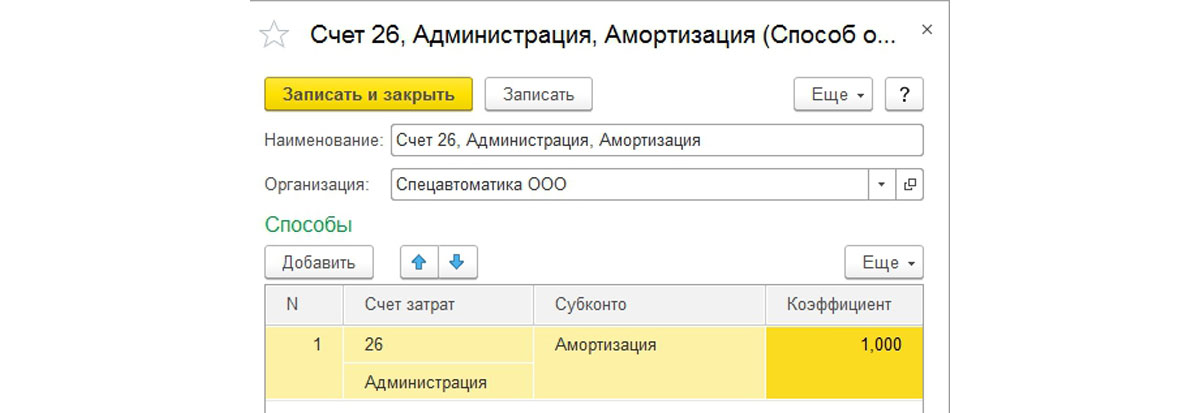

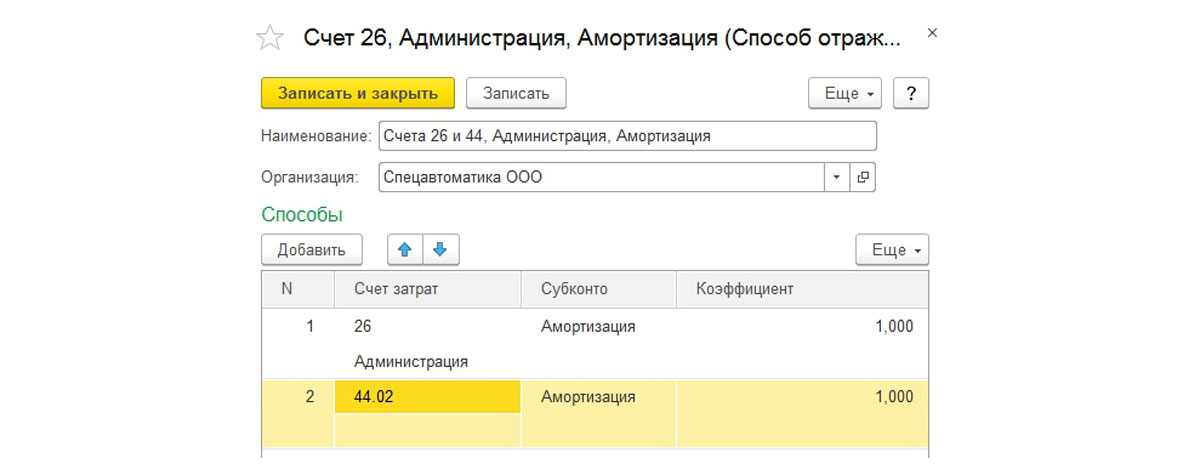

Рис.3 Способ отражения расходов по амортизации

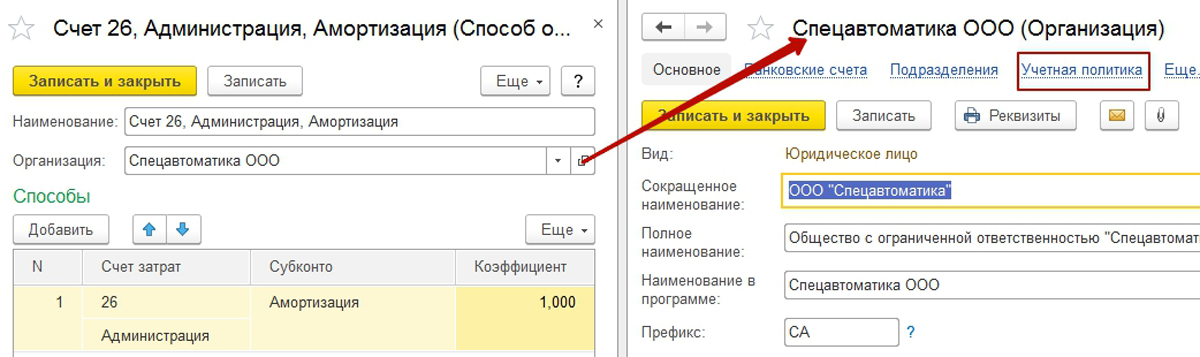

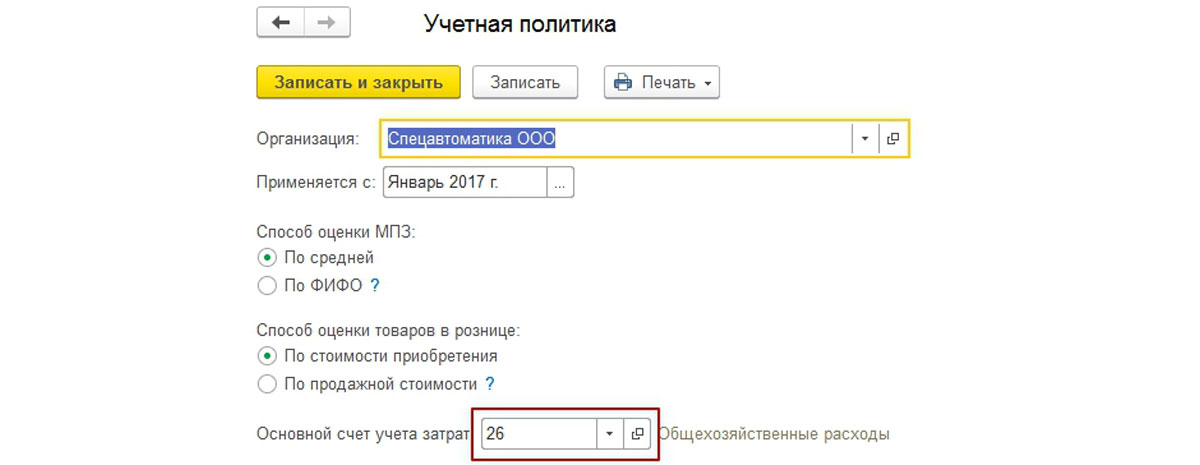

Рис.4 Переход к УП

Рис.5 Заменить счет затрат

Тут счет затрат можно заменить на любое необходимое значение – 20, 23, 25, 29, 44, 91.

После установки нужного счета затрат потребуется заполнить все элементы аналитики:

- Для счетов 20, 23, 29 – подразделения, номенклатурные группы, статьи затрат;

- Для счетов 25, 26 – подразделения, статьи затрат;

- Для счета 44 – статьи затрат;

- Для счета 91.02 – статьи прочих расходов.

Рис.6 Отражение долей

В приведенном примере значения коэффициентов равны единицам, они означают, что амортизация будет поровну/пополам разделена и начислена между затратными счетами 26 и 44.

Так можно управлять соотношениями сумм зачисленной амортизации по объекту ОС.

Заполним таблицу поступления.

Рис.7 Создание новой строки

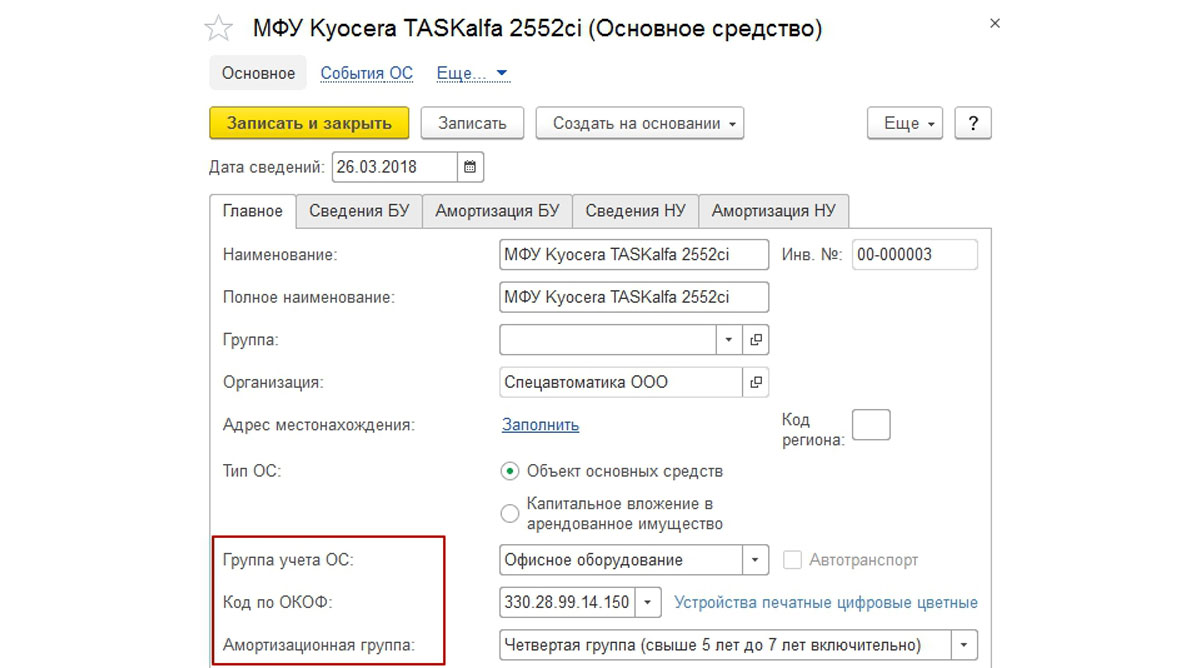

В этой строке необходимо заполнить объект, выбрав или создав его в одноименном справочнике.

Рис.8 Заполняем объект

Для корректного начисления нужно заполнить в карточке группу учета ОС, код общероссийского классификатора основных фондов (ОКОФ)* и амортизационную группу.

*ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

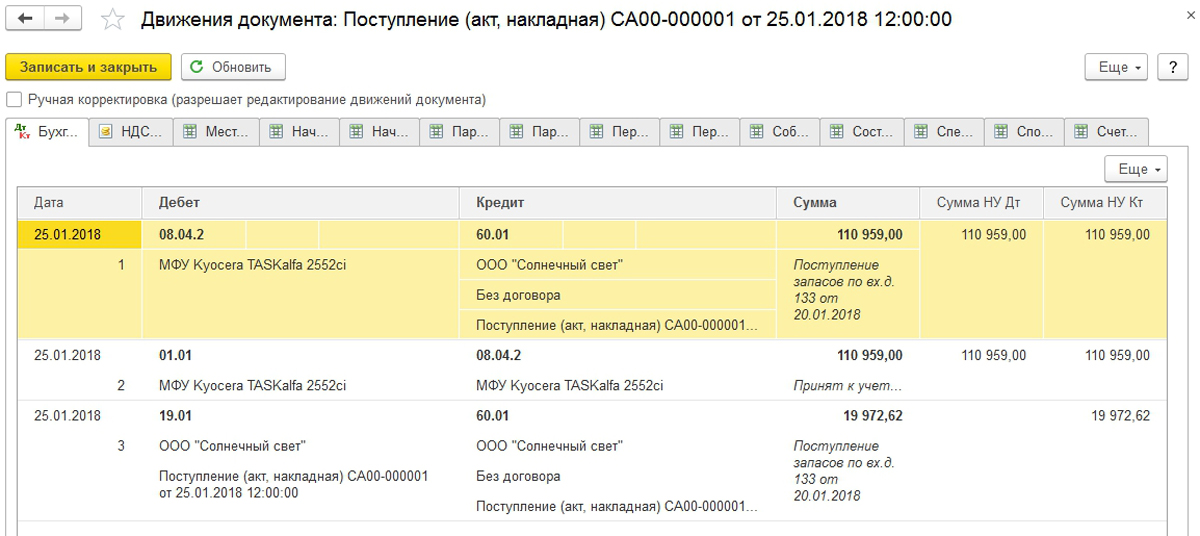

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива, принятие на учет и введение ОС в эксплуатацию. После проведения документа будут сформированы следующие проводки:

Рис.9 Проводки

В рассматриваемом примере ОС используется в хоздеятельности, поэтому можно переходить к следующему шагу.

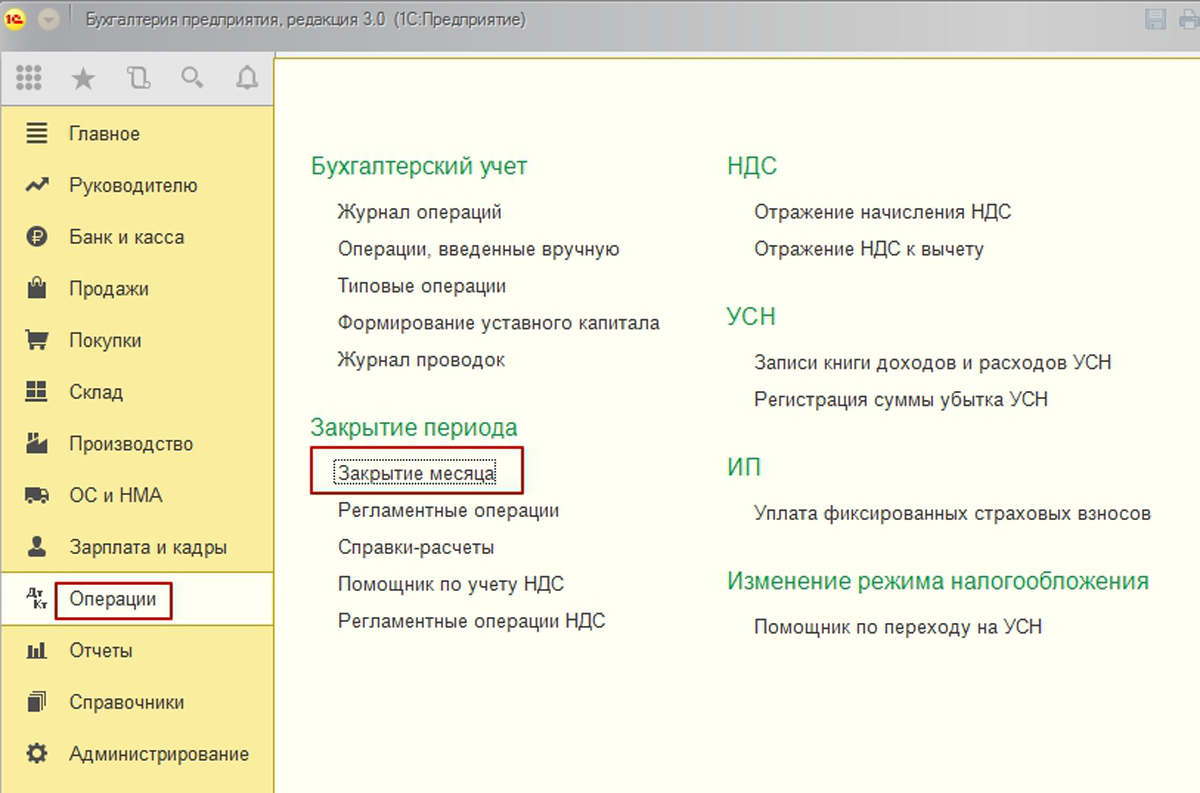

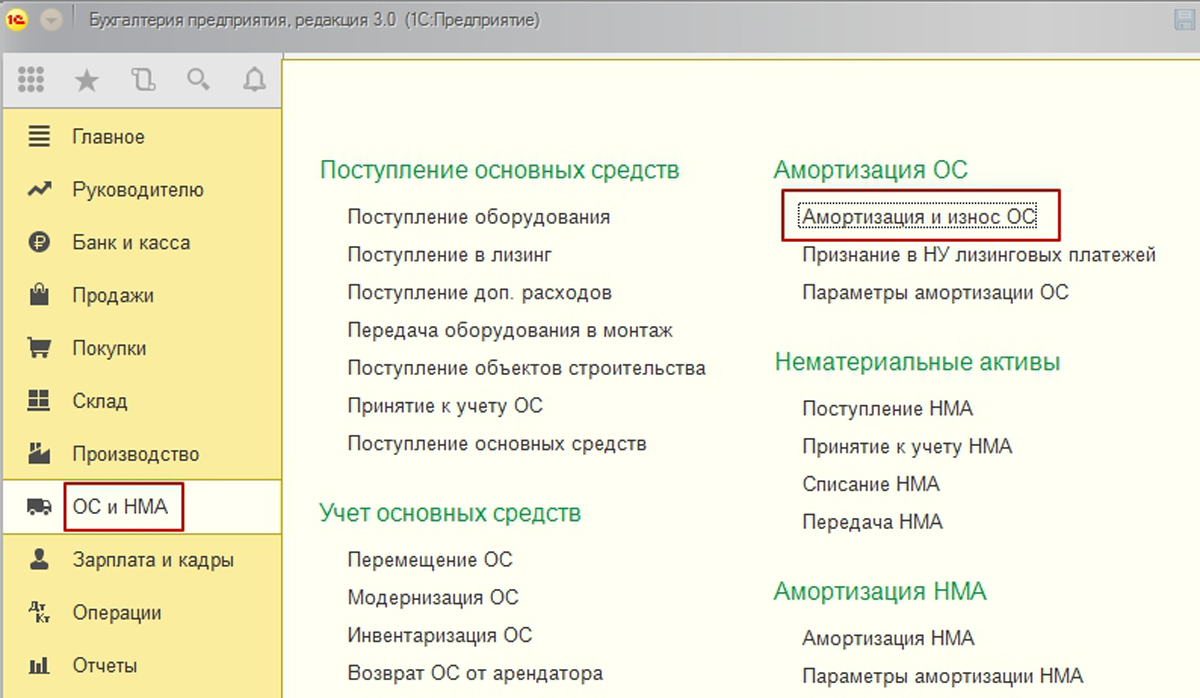

Начисление амортизации основных средств в 1С

ОС переносят свою стоимость на расходы организации постепенно, путем начисления амортизирования с месяца, следующего за месяцем ввода ОС в эксплуатирование.

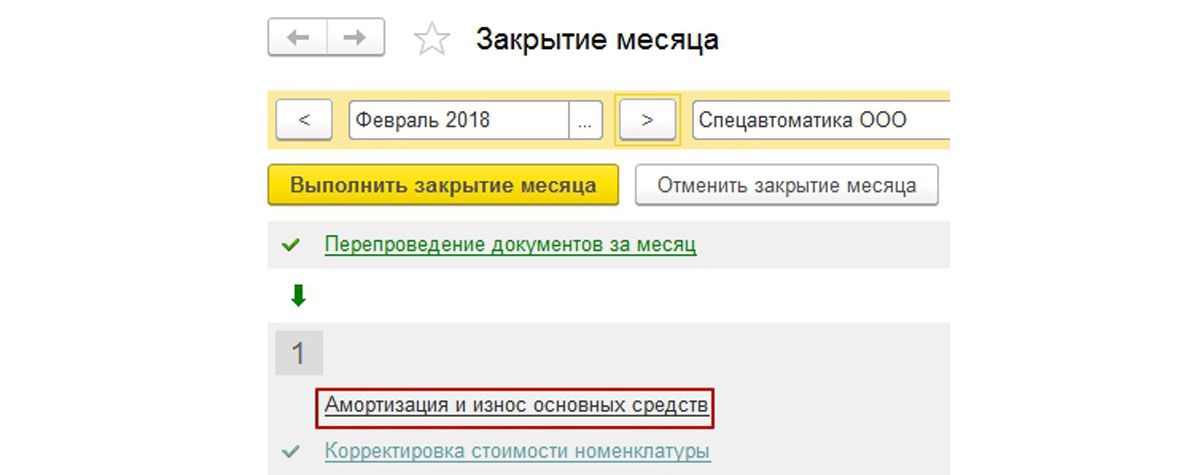

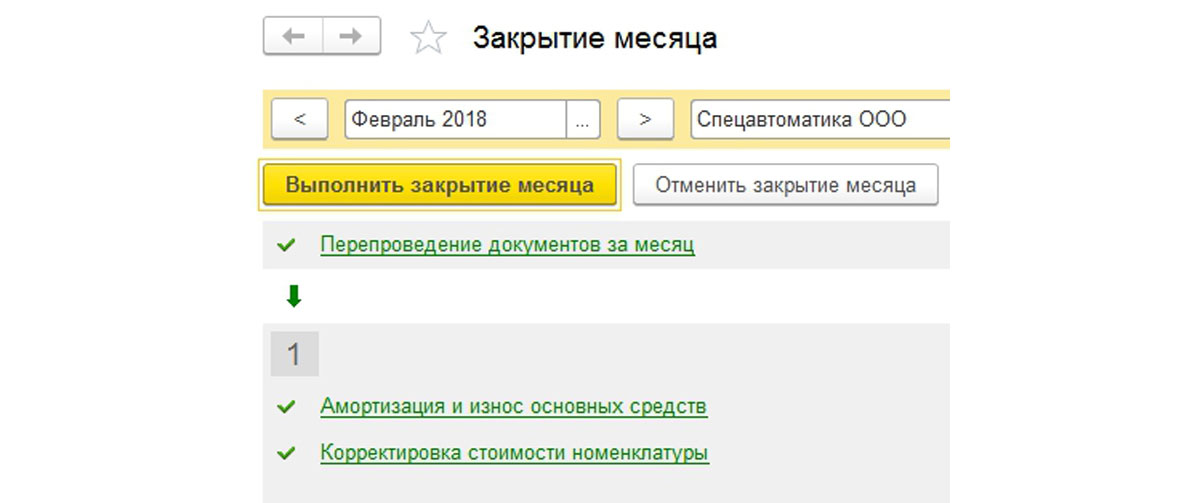

Рис.10 Закрытие месяца

Закрытие месяца – это рабочее место, помощник пользователя, в котором содержится список всех необходимых регламентных операций. Если какая-либо операция не отображается в помощнике, значит, в учетной системе отсутствует необходимость ее выполнения.

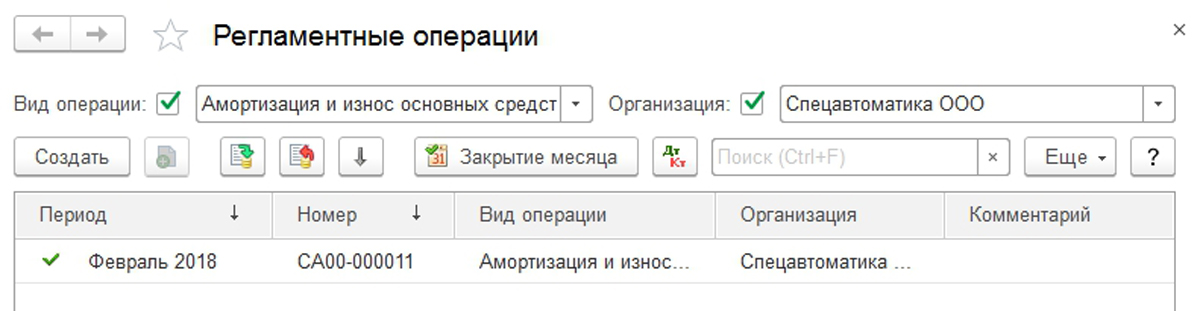

Рис.11 Амортизация и износ основных средств

Рис.12 Правильно рассчитанная амортизация

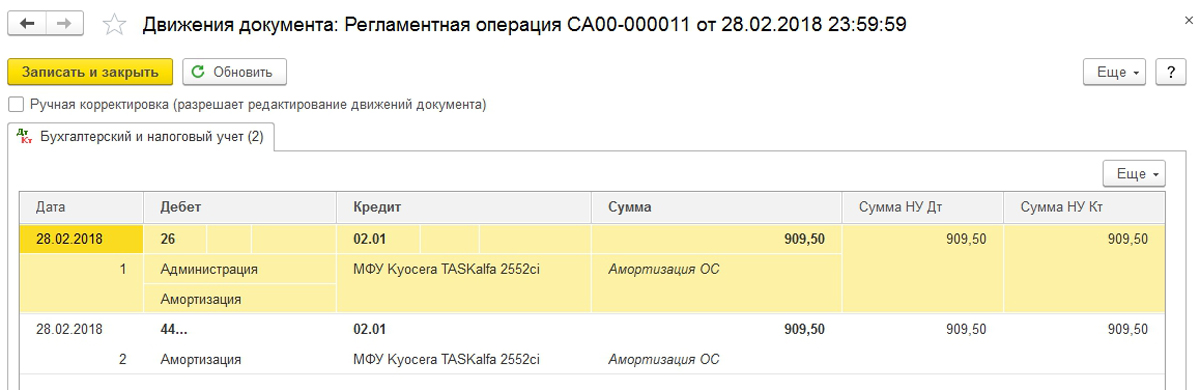

Рис.13 Показать проводки

Вот так выглядят проводки для нашего основного средства, приобретение которого мы рассматриваем в данной статье.

Рис.14 Проводки для основного средства

Вспомним, что способ отражения расходов по амортизации содержал для нашего основного средства два счета затрат – 26 и 44. Амортизация между счетами должна была разделиться поровну, потому что в способе указаны одинаковые коэффициенты для каждой из двух строк.

Принимая во внимание, что первоначальная стоимость ОС составила 110 959 руб. (в стоимость не включается НДС), а также срок полезного использования, равный 61 месяцу, при линейном методе начисления амортизации, ежемесячная ее сумма составит – 1 819 руб., то есть на каждый счет затрат приходится по 909 руб. 50 коп.

Рис.15 ОС и НМА

После нажатия на команду в системе будет открыт список регламентных операций по начислению.

Рис.16 Список регламентных операций по начислению

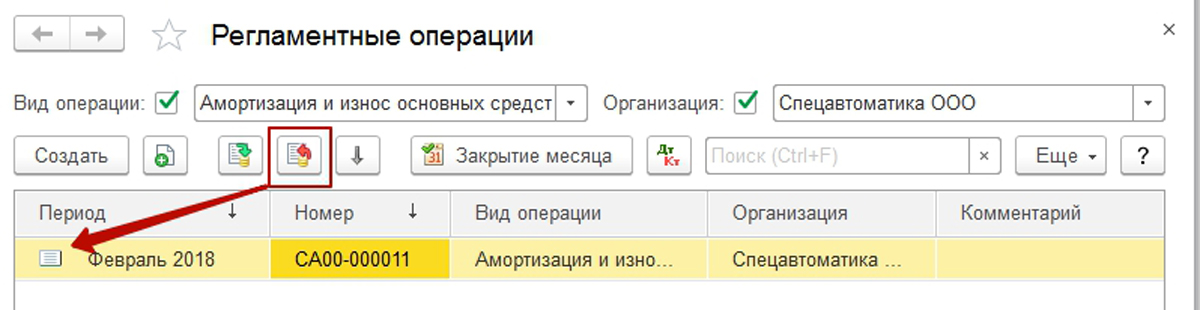

Рис.17 Отменить операцию

Отмененная операция отмечается пиктограммой в виде белого листа.

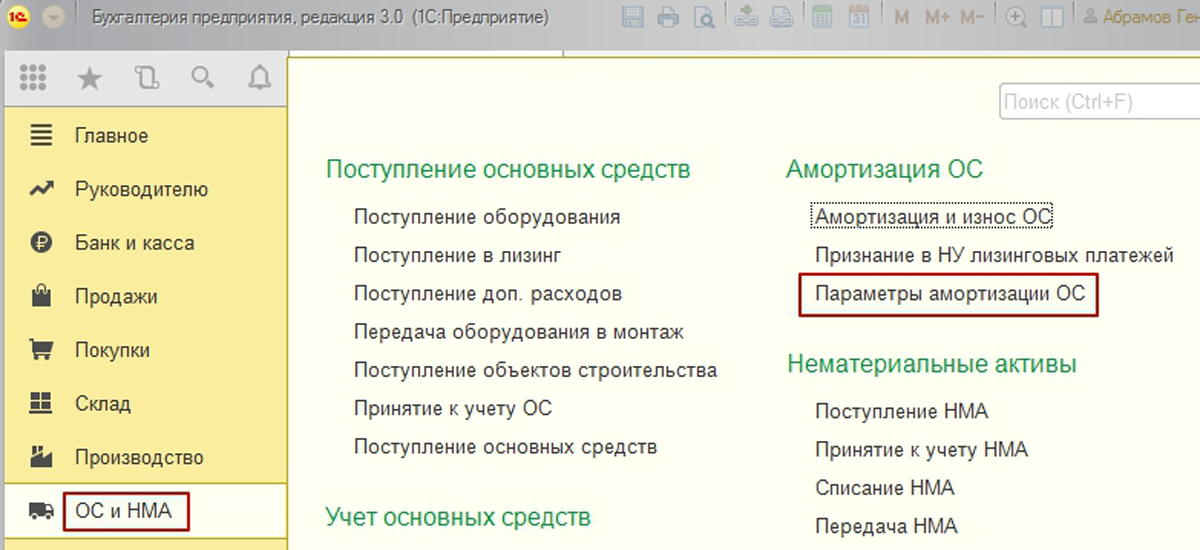

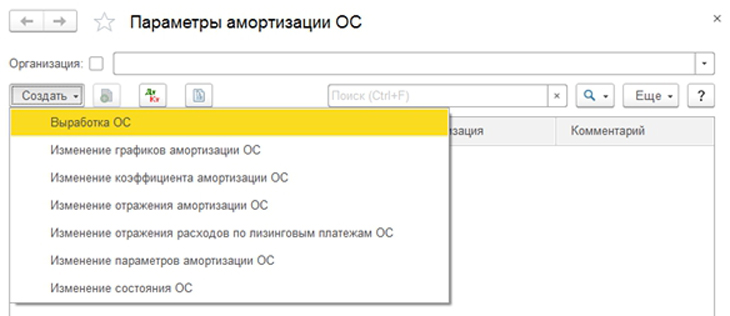

Как изменить начисление амортизации в 1С 8.3

Рис.18 Изменить параметры амортизации ОС

В нем имеется возможность для создания специализированных документов, связанных с особенностями этих начислений. В то же время с их помощью можно разобраться, как изменить начисление амортизации в 1С 8.3.

Рис.19 Как изменить начисление амортизации в 1С 8.3

Используя данные документы, следует обязательно учитывать их существенную особенность – они влияют на расчет амортизирования с месяца, следующего за месяцем их регистрации в системе. Если у вас остались вопросы, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

Что такое элементы амортизации

По ФСБУ 6/2020 в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих – новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта – сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью – предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности – это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

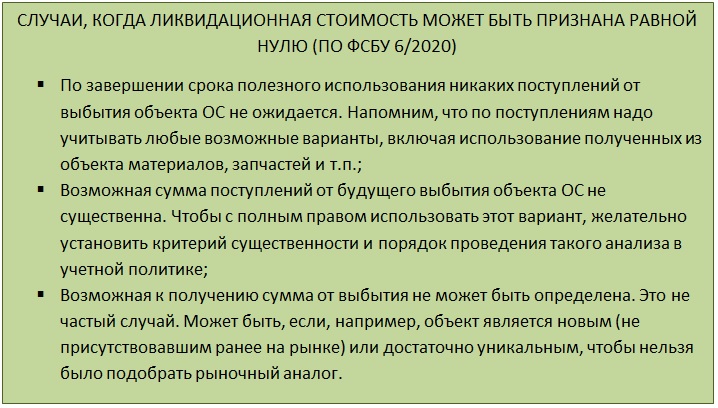

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного – ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента. То есть:

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод – по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9):

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть – это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год – на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

Отметим, что ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность – укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами – землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично – с 1-го числа месяца, следующего за месяцем снятия с учета.

Читайте также: