Как в акте сверки отразить возврат денежных средств

Обновлено: 28.04.2024

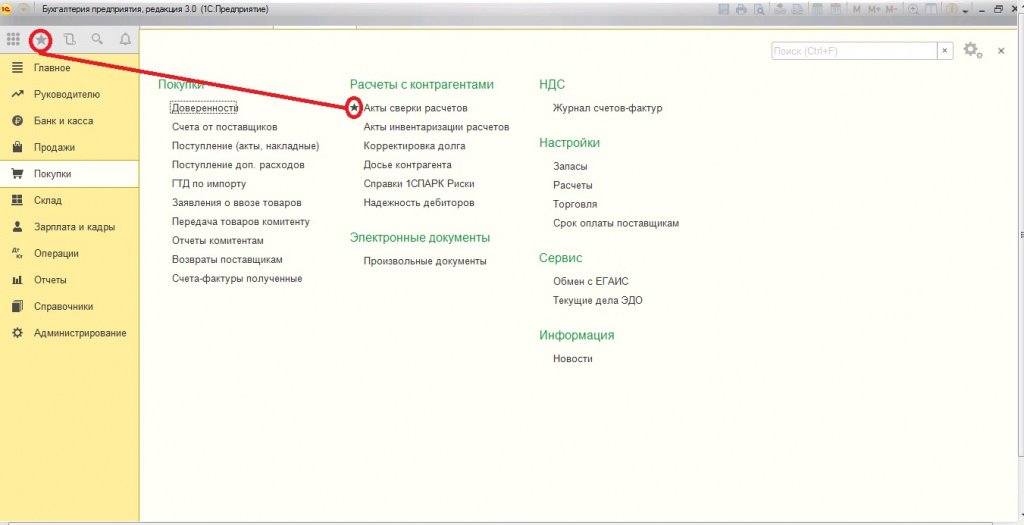

Как сделать акт сверки в 1С Бухгалтерия 8.3 между организациями? Это достаточно распространенный вопрос, когда необходимо выполнить акт сверки в 1С для нескольких компаний. Такая сверка выполняется за определенный период времени. Формировать ее можно в любой форме, так как законом не предусмотрен официальный вид данного документа. К тому же, такая процедура не является обязательной, но компаниям выгодно ею пользоваться.

Формирование акта сверки в 1С 8.3 сопровождается дальнейшей распечаткой документа, проставлением подписей и необходимым заверением в двух экземплярах. Копии распределяются между компанией и контрагентом, который может осуществлять свою сверку по собственным данным.

Как выполняется оформление акта сверки

Пошаговая инструкция как можно оформить акт сверки в 1С 8.3:

Если Вы делаете акт сверки в своей 1С впервые, рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Важными реквизитами для заполнения является:

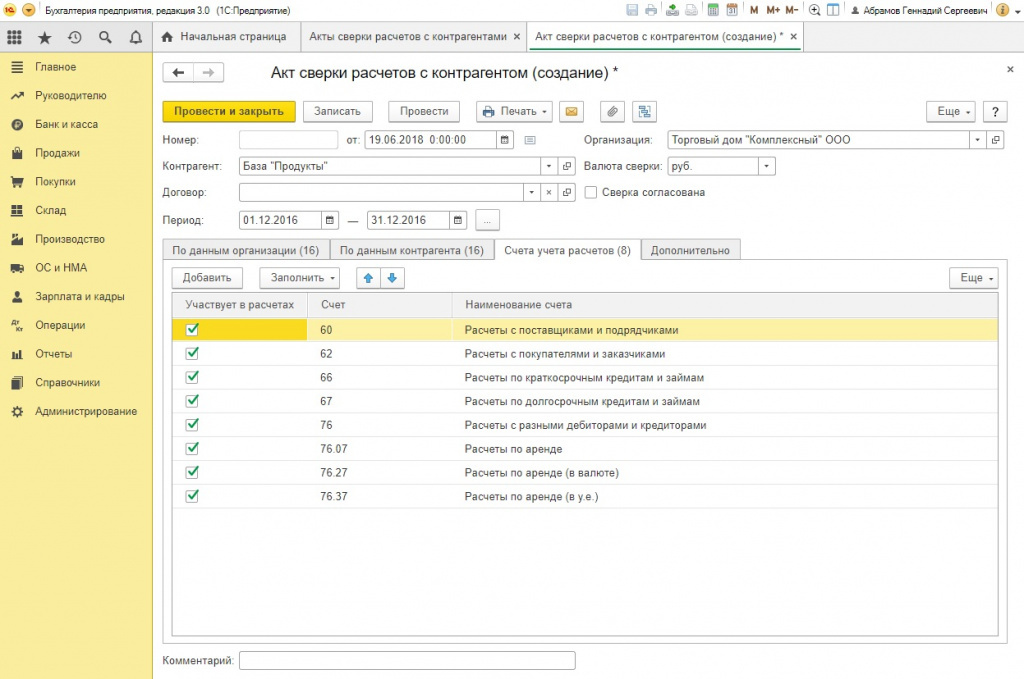

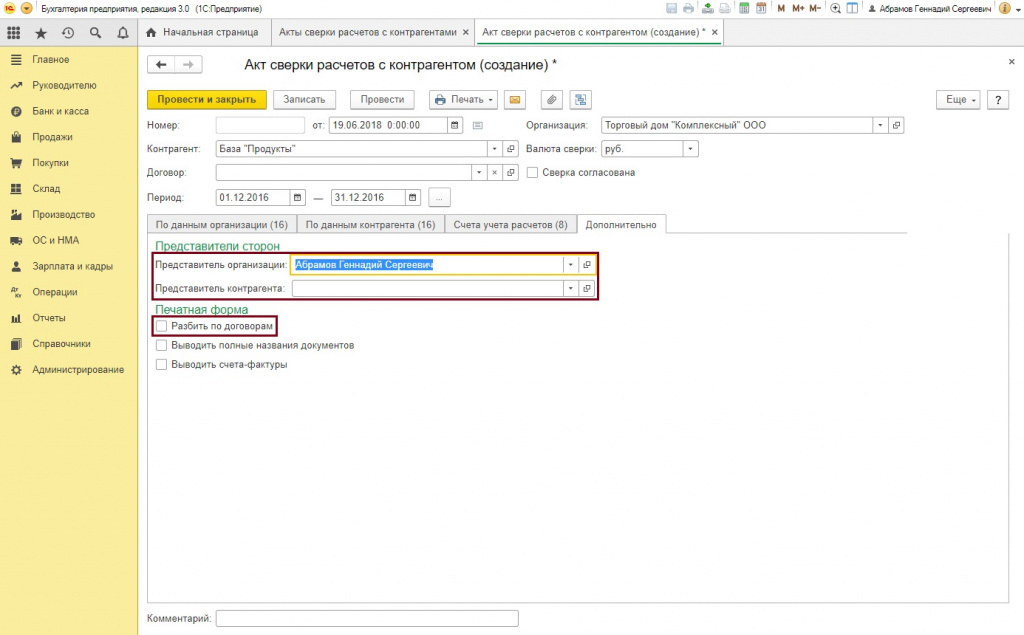

Данные вкладки можно не трогать. Формирование печатной формы акта сверки может выполняться без разбивки по договорам. Можно указывать только счета и оставлять пустые строки на местах, которые предусмотрены для заполнения именами представителей договора. Затем их придется указать при помощи шариковой ручки, на что уйдет немного времени.

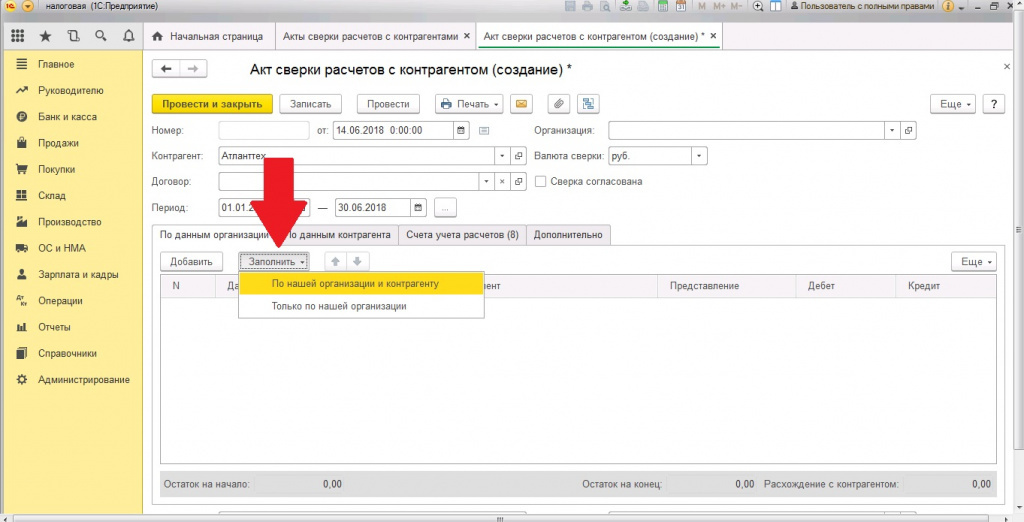

Заполнение документа

- Исключительно по нашей компании (таблица будет заполнена данными только нашей организации).

- По нашей организации и контрагенту (будут показаны данные обеих сторон с учетом нашего учета).

Когда все данные указаны и вся информация проверена, можно посмотреть остаток на начало и конец периода. Такую информацию можно увидеть в нижней части документа. Также предоставляются данные по состоянию расхождений между организацией и контрагентом.

Согласование

- при формировании акта по всем расчетам, разбить данные по договорам;

- выводить счета-фактуры;

- настроить указание названия документов.

Печатный вариант акта сверки

- Акт сверки;

- Акт сверки (с печатью и подписью);

- Конверт.

Первые две формы друг от друга практически ничем не отличаются. Их главным отличием является наличие места для печати. Печатная форма документа содержит:

- дебетовую информацию нашей организации с датой и суммой;

- кредитную информацию со стороны контрагента с датой и суммой;

- обороты за весь период сверки;

- итоговую сумму задолженности;

- название организации, в сторону которой образовалась задолженность.

Необходимость акта сверки

Акт сверки предназначен для того, чтобы выполнять инвентаризацию требуемых расчетов. С помощью данного документа подтверждается состояние между организациями и контрагентами. Акт формируется и подписывается перед сдачей годовой отчетности в бухгалтерии. Рекомендуется прибегать к данной процедуре ежемесячно или каждый квартал. Таким образом, можно оперативно находить ошибки и нестыковки в действующем учете. В акте содержится необходимая информация, чтобы осуществлять расчеты:

С 7 сентября 2019 года действует Порядок зачета и возврата сумм излишне уплаченной (взысканной) платы за негативное воздействие на окружающую среду, утвержденный Приказом Росприроднадзора от 20.06.2019 № 334 (далее – Порядок зачета (возврата)). О том, как воспользоваться своим правом на зачет (возврат) переплаты за негативное воздействие на окружающую среду, и поговорим.

История вопроса

В Правилах сказано, что сумма излишне уплаченной (взысканной) платы подлежит зачету в счет предстоящих платежей лица, обязанного вносить плату, либо возврату указанному лицу. Зачет и возврат сумм излишне уплаченной (взысканной) платы осуществляются в порядке, установленном Росприроднадзором, на основании заявления лица, обязанного вносить плату, в срок не позднее трех месяцев с даты получения соответствующего заявления. Но конкретной процедуры прописано не было, что, конечно, не означало невозможности проведения такого зачета (возврата) излишне уплаченной платы за НВОС, но делало данную процедуру затруднительной, а зачастую и невозможной.

Например, в Письме Росприроднадзора от 15.03.2017 № АС-06-02-36/5194 было сказано, что порядок зачета и возврата территориальными органами Росприроднадзора сумм излишне уплаченной (взысканной) платы за НВОС в настоящее время разрабатывается Росприроднадзором. При этом зачет, возврат излишне уплаченных сумм платы осуществляется территориальными органами Росприроднадзора по письменным заявлениям лиц, обязанных вносить плату (с приложением ими документов, подтверждающих переплату, и документов, необходимых для проведения сверки по платежам), по результатам рассмотрения которых принимается решение о зачете или возврате излишне уплаченных сумм платы.

Но никаких сроков и процедуры проведения зачета или возврата переплаты за НВОС не предлагалось.

Более того, Росприроднадзор обращал внимание на то, что при выявлении излишне уплаченных сумм платы приоритетным является принятие решения о зачете денежных средств в счет платежей будущего периода.

Интересным моментом является следующий подход Росприроднадзора: территориальный орган Росприроднадзора вправе отказать в возврате добровольно исчисленной и внесенной лицом, обязанным вносить плату, ежеквартальной авансовой платы за НВОС, а именно в силу ч. 4 ст. 1109 ГК РФ не подлежат возврату в качестве неосновательного обогащения денежные суммы и иное имущество, предоставленные во исполнение несуществующего обязательства, если приобретатель докажет, что лицо, требующее возврата имущества, знало об отсутствии обязательства либо предоставило имущество в целях благотворительности. Несогласным с таким подходом предлагалось отправляться в суд.

Что и делали плательщики платы за НВОС, при этом не всегда суды вставали на их сторону, как, например, в деле, рассмотренном всеми судебными инстанциями, включая ВС РФ (Определение от 07.11.2019 № 307-ЭС19-20098 по делу № А56-83372/2018).

На практике территориальные органы Росприроднадзора отказывали в проведении зачета (возврата) переплаты за НВОС в связи с отсутствием утвержденного порядка. Но при этом суды указывали, что отсутствие установленного порядка проведения зачета (возврата) переплаты за НВОС не исключает обязанности территориального органа Росприроднадзора в трехмесячный срок с даты получения соответствующего заявления доступными способами на основании документов проверить наличие излишне уплаченных сумм платы за НВОС, то есть выполнить требование п. 36 Правил (Постановление АС ВСО от 24.01.2019 по делу № А19-13393/2018).

Процедура зачета (возврата)

Распорядиться переплатой по платежам за НВОС можно двумя способами:

зачесть в счет будущих платежей;

вернуть на расчетный счет плательщика.

Зачет и возврат сумм излишне уплаченной (взысканной) платы осуществляется территориальными органами Росприроднадзора по месту нахождения объектов, оказывающих НВОС, на которых лицами, обязанными вносить плату, осуществляется хозяйственная и (или) иная деятельность, и куда названными лицами представляется декларация о плате.

Отметим, что зачет или возврат суммы излишне уплаченной (взысканной) платы осуществляется без начисления процентов на данную сумму.

Заявительный характер.

Процедура зачета (возврата) платы за НВОС носит заявительный характер. Это означает, что плательщик должен подать соответствующее заявление в территориальный орган Росприроднадзора. Ждать, что Росприроднадзор выявит переплату и сообщит об этом плательщику, как это предусмотрено с налоговыми платежами (п. 3 ст. 78 НК РФ), не приходится. Данный контролирующий орган не будет по своей инициативе ни делать зачет, ни возвращать переплату.

Сроки проведения зачета (возврата).

Срок проведения зачета (возврата) составляет три месяца с даты получения соответствующего заявления указанным уполномоченным органом. Опять же, если сравнивать с налоговым законодательством, которым предусмотрено, что решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение десяти дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, срок проведения зачета (возврата) переплаты за НВОС кажется неоправданно большим (п. 4, 6 ст. 78 НК РФ). Даже если учесть еще один месяц на возврат переплаты, который дает НК РФ.

Особенности зачета переплаты за НВОС.

Зачет переплаты имеет свои особенности.

Во-первых, зачет сумм излишне уплаченной (взысканной) платы производится по тем видам негативного воздействия на окружающую среду (КБК), а также по кодам Общероссийского классификатора территорий муниципальных образований ОК 033-2013, по которым лицом, обязанным вносить плату, исчислялась и вносилась плата.

Во-вторых, излишне уплаченные суммы платы за НВОС можно зачесть:

в счет будущего отчетного периода, которым признается календарный год;

в счет авансовых платежей текущего периода.

Заявление на зачет или возврат переплаты за НВОС

Поскольку зачет (возврат) переплаты за НВОС носит заявительный характер, первым шагом к его проведению является подача соответствующего заявления.

Куда представлять?

Заявление подается в территориальный орган Росприроднадзора.

Форма заявления.

Установленной формы данного заявления нет, но рекомендуемые формы приведены в приложениях 1 и 2 к Порядку зачета (возврата), то есть предусмотрены отдельные заявления на зачет и возврат переплаты за НВОС.

Обратите внимание: в случае подписания заявления представителем лица, обязанного вносить плату, к заявлению прилагается копия доверенности, подтверждающей полномочия представителя на осуществление действий от имени указанного лица.

Порядок представления.

Заявление о зачете или возврате сумм переплаты за НВОС можно представить в территориальный орган Росприроднадзора следующими способами:

посредством информационно-телекоммуникационных сетей, в том числе Интернета, в виде электронного документа, подписанного простой электронной подписью;

в случае отсутствия технической возможности представления в электронной форме через Интернет заявление можно подать на бумажном носителе лично или посредством почтового отправления (с описью вложения и уведомлением о вручении).

Акт сверки расчетов.

К заявлению нужно приложить акт сверки расчетов сумм платы за негативное воздействие на окружающую среду, подписанный без разногласий территориальным органом Росприроднадзора и лицом, обязанным вносить плату.

Рекомендуемый образец акта сверки расчетов сумм платы за негативное воздействие на окружающую среду приведен в приложении 3 к Порядку зачета (возврата).

Поскольку акт сверки расчетов является обязательным документом для проведения зачета или возврата переплаты за НВОС, первым шагом на данном пути является подача заявления о проведении сверки расчетов.

Заявление о зачете переплаты за НВОС.

Рекомендуемая форма заявления о зачете переплаты за НВОС представлена в приложении 1 к Порядку зачета (возврата).

В заявлении о зачете нужно указать реквизиты организации (индивидуального предпринимателя): наименование, организационно-правовую форму, ИНН, КПП, адрес места нахождения юридического лица либо инициалы, фамилию, ИНН, адрес места жительства индивидуального предпринимателя.

Кроме того, рекомендуется привести факт, в соответствии с которым возникла сумма излишне уплаченной (взысканной) платы за негативное воздействие на окружающую среду. Можно предположить, что в данном случае нужно указать причину возникновения переплаты (например, ошибочно перечислена большая сумма платы за НВОС или неверно произведен расчет платы за НВОС).

Поскольку зачесть переплату за НВОС можно как в счет будущего отчетного периода, так и в счет авансового платежа, в заявлении это обязательно нужно отразить, указав, что плательщик просит зачесть переплату в счет:

будущего отчетного периода;

в счет авансового платежа __ квартала(ов).

Кроме этого, в территориальном органе Росприроднадзора хотят видеть сумму денежных средств, подлежащих зачету, а также КБК и ОКТМО, на которые будет произведен зачет. Это связано с тем, что Порядком зачета (возврата) установлено: зачет сумм излишне уплаченной (взысканной) платы производится территориальным органом Росприроднадзора на виды негативного воздействия на окружающую среду (коды бюджетной классификации) и коды Общероссийского классификатора территорий муниципальных образований, указанные в данном заявлении.

Также нужно указать период зачета.

Заявление о возврате переплаты за НВОС.

Рекомендуемая форма заявления о возврате переплаты за НВОС приведена в приложении 2 к Порядку зачета (возврата).

В нем, как и в заявлении на зачет, нужно указать реквизиты организации (индивидуального предпринимателя).

Обязательными являются данные о расчетном счете, на который производится возврат денежных средств: номер банковского счета, наименование банка, корреспондентский счет банка.

Кроме этого, в рассматриваемом заявлении нужно привести данные:

о сумме излишне уплаченной (взысканной) переплаты за НВОС;

о платежном документе (номер, дату), по которым она была уплачена или взыскана;

о документе, в котором отражено исчисление суммы платы за негативное воздействие на окружающую среду (не заполняется в случае, если сумма платы за НВОС ошибочно перечислена на счет Федерального казначейства);

реквизиты полученного акта проведения контроля за исчислением платы либо факт, в соответствии с которым возникла сумма излишне уплаченной платы за негативное воздействие на окружающую среду.

В рекомендованной форме заявления еще раз отдельным блоком выделены реквизиты получателя денежных средств; можно предположить, что это сделано для удобства работников, которые непосредственно производят возврат. Поскольку самым заинтересованным лицом в данном случае является плательщик, можно еще раз в конце заявления привести следующие реквизиты получателя: ОКПО и ОКТМО, ИНН и КПП, ОКОПФ, ОКВЭД, л/с, р/с, наименование банка получателя, БИК и КБК.

К заявлению на возврат можно приложить необходимые документы, которые считает нужными заявитель. Если в отношении лица, обязанного вносить плату, территориальным органом Росприроднадзора составлялся акт проведения контроля за исчислением платы, то никаких документов прикладывать не надо.

Обратите внимание: заявление о возврате сумм излишне уплаченной (взысканной) платы, направленное лицом, обязанным вносить плату, без подписанного без разногласий акта сверки расчетов возвращается территориальным органом Росприроднадзора (без рассмотрения) в течение семи рабочих дней со дня поступления данного заявления (с указанием причин возврата документов).

Остановимся на еще одном важном моменте. В Порядке зачета (возврата) ничего не сказано о сроке давности, в течение которого можно подать заявление на возврат переплаты. Согласно налоговому законодательству налог можно вернуть в течение трех лет со дня уплаты. Но плата за НВОС не является налогом, поэтому можно предположить, что в данном случае применяется общий срок исковой давности – три года со дня внесения платы за НВОС.

Решение о зачете переплаты.

Принятие территориальным органом Росприроднадзора решения о возврате или зачете сумм переплаты за НВОС основывается на результатах проверки представленной заявителем декларации о плате и сведениях, имеющихся в распоряжении у территориального органа Росприроднадзора.

В случае принятия ответственным органом решения о зачете сумм излишне уплаченной (взысканной) платы в счет будущего отчетного периода лицу, обязанному вносить плату, направляется решение о зачете сумм излишне уплаченной (взысканной) платы в счет будущего отчетного периода (по форме согласно приложению 4 к Порядку зачета (возврата)). Данное решение направляется территориальным органом Росприроднадзора заявителю в течение трех рабочих дней после подписания.

Решение о возврате переплаты.

В случае принятия территориальным органом Росприроднадзора решения о возврате сумм переплаты за НВОС возврат сумм излишне уплаченной (взысканной) платы производится территориальным органом Росприроднадзора только после зачета сумм излишне уплаченной (взысканной) платы в счет погашения задолженности (недоимки), пеней, начисленных на сумму задолженности, в случае наличия у лица, обязанного вносить плату, таких задолженностей.

Заявка на возврат сумм излишне уплаченной (взысканной) платы лицу, обязанному вносить плату, направляется территориальным органом Росприроднадзора в территориальный орган Федерального казначейства в соответствии с Порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденным Приказом Минфина России от 18.12.2013 № 125н.

Решение об отказе.

Добавим, что решение об отказе в зачете или возврате сумм излишне уплаченной (взысканной) платы может быть оспорено заинтересованным лицом в судебном порядке.

С 7 сентября 2019 года действует порядок зачета и возврата сумм излишне уплаченной (взысканной) платы за негативное воздействие на окружающую среду.

Порядок зачета (возврата) переплаты за НВОС носит заявительный характер. Для его проведения необходимо сделать сверку расчетов с территориальным органом Росприроднадзора, согласованный акт которой нужно приложить к соответствующему заявлению.

Срок проведения зачета (возврата) переплаты за НВОС составляет три месяца.

На основании поданного заявления о проведении зачета (возврата) переплаты за НВОС территориальный орган Росприроднадзора проведет проверку представленной заявителем декларации о плате и сведений, имеющихся в распоряжении у территориального органа Росприроднадзора, а затем примет решение о проведении зачета (возврата) переплаты за НВОС или об отказе в указанных действиях. Данное решение может быть оспорено в судебном порядке.

Судебный акт: Постановление Президиума ВАС РФ №13031/12 от 05 марта 2013 года.

Фабула дела.

Спор между подрядчиком и заказчиком о взыскании задолженности по оплате выполненных подрядчиком и принятых заказчиком пусконаладочных работ, а также по оплате поставленного заказчику оборудования по государственным контрактам.

Суд первой инстанции признал требования подрядчика обоснованными и удовлетворил иск в части. Ответчик заявил о пропуске истцом срока исковой давности. В отношении основной суммы задолженности по контрактам суд отклонил заявление ответчика, указав на то, что между сторонами был подписан акт сверки расчетов, что следует рассматривать как совершение обязанным лицом действий, свидетельствующих о признании долга. При таких обстоятельствах, течение срока исковой давности было прервано с подписанием акта сверки. Что касается требования об уплате неустойки, то оно подлежит удовлетворению за последние три года до момента предъявления иска истцом.

Суд апелляционной инстанции согласился с позицией суда первой инстанции.

Иную позицию занял ФАС Московского округа, который отменил судебные акты нижестоящих судов и отказал истцу в иске, указав на следующее.

Акт сверки взаиморасчетов, подписание которого было рассмотрено нижестоящими судами в качестве основания для перерыва течения срока исковой давности, не содержит ссылки на первичные документы бухгалтерского учета, не содержит даты его подписания и не содержит указание на основание возникновения указанной в нем задолженности. В связи с этим подписание указанного акта не может быть рассмотрено в качестве совершения ответчиком действий, свидетельствующих о признании долга.

Однако, Президиум ВАС РФ отменил постановление ФАС Московского округа, указав на следующее.

1. Суд кассационной инстанции фактически вышел за пределы своих полномочий, установленных АПК, поскольку осуществил переоценку полно и всесторонне исследованных нижестоящими судами доказательств и установил иные обстоятельства, отличающиеся от ранее установленных судами первой и апелляционной инстанций.

2. Суд кассационной инстанции вправе отменить или изменить обжалуемый судебный акт полностью или в части и принять по делу новый судебный акт, не передавая дело на новое рассмотрение, но только в случае, когда нижестоящими судами всесторонне и полно исследованы все обстоятельства дела (и переоценка этих обстоятельств не требуется), но при этом неправильно применена норма права.

3. Арбитражный суд должен оценивать не только относимость, допустимость, достоверность каждого отдельного доказательства, но и достаточность и взаимную связь совокупности доказательств.

Позиция ФАС о том, что акт сверки не содержит указания на основание возникновения указанной в нем задолженности не соответствует указанному подходу, т.к. иные материалы дела (акт выполненных работ, справки о выполненных работах и затратах) подтверждают указанную в акте сверки информацию. Доказательства наличия между истцом и ответчиком иных договорных обязательств, во исполнение которых мог быть составлен акт сверки, в материалах дела отсутствуют.

Комментарий.

1. Подписание акта сверки взаиморасчетов является действиями, свидетельствующими о признании обязанным лицом суммы долга. Его наличие для кредитора будет дополнительным аргументом при рассмотрение иска о взыскании задолженности. Для должника же его наличие повлечет необходимость формулировать дополнительные возражения.

2. Если обязанное лицо – ваш контрагент, во избежание в дальнейшем риска признания акта сверки недопустимым доказательством, стоит уделить внимание форме подписываемого акта - наличие в нем указания на первичные документы, из которых возникла задолженность и/или на основание возникновения задолженности. Такое указание должно обеспечивать возможность однозначно определить, на основании чего возникла задолженность, за какой период, в какой сумме. Будьте особенно внимательны, если между контрагентами существуют длительные договорные отношения и/или договорные отношения, вытекающие из нескольких соглашений.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Судебный акт: Постановление Президиума ВАС РФ №13031/12 от 05 марта 2013 года.

Фабула дела.

Спор между подрядчиком и заказчиком о взыскании задолженности по оплате выполненных подрядчиком и принятых заказчиком пусконаладочных работ, а также по оплате поставленного заказчику оборудования по государственным контрактам.

Суд первой инстанции признал требования подрядчика обоснованными и удовлетворил иск в части. Ответчик заявил о пропуске истцом срока исковой давности. В отношении основной суммы задолженности по контрактам суд отклонил заявление ответчика, указав на то, что между сторонами был подписан акт сверки расчетов, что следует рассматривать как совершение обязанным лицом действий, свидетельствующих о признании долга. При таких обстоятельствах, течение срока исковой давности было прервано с подписанием акта сверки. Что касается требования об уплате неустойки, то оно подлежит удовлетворению за последние три года до момента предъявления иска истцом.

Суд апелляционной инстанции согласился с позицией суда первой инстанции.

Иную позицию занял ФАС Московского округа, который отменил судебные акты нижестоящих судов и отказал истцу в иске, указав на следующее.

Акт сверки взаиморасчетов, подписание которого было рассмотрено нижестоящими судами в качестве основания для перерыва течения срока исковой давности, не содержит ссылки на первичные документы бухгалтерского учета, не содержит даты его подписания и не содержит указание на основание возникновения указанной в нем задолженности. В связи с этим подписание указанного акта не может быть рассмотрено в качестве совершения ответчиком действий, свидетельствующих о признании долга.

Однако, Президиум ВАС РФ отменил постановление ФАС Московского округа, указав на следующее.

1. Суд кассационной инстанции фактически вышел за пределы своих полномочий, установленных АПК, поскольку осуществил переоценку полно и всесторонне исследованных нижестоящими судами доказательств и установил иные обстоятельства, отличающиеся от ранее установленных судами первой и апелляционной инстанций.

2. Суд кассационной инстанции вправе отменить или изменить обжалуемый судебный акт полностью или в части и принять по делу новый судебный акт, не передавая дело на новое рассмотрение, но только в случае, когда нижестоящими судами всесторонне и полно исследованы все обстоятельства дела (и переоценка этих обстоятельств не требуется), но при этом неправильно применена норма права.

3. Арбитражный суд должен оценивать не только относимость, допустимость, достоверность каждого отдельного доказательства, но и достаточность и взаимную связь совокупности доказательств.

Позиция ФАС о том, что акт сверки не содержит указания на основание возникновения указанной в нем задолженности не соответствует указанному подходу, т.к. иные материалы дела (акт выполненных работ, справки о выполненных работах и затратах) подтверждают указанную в акте сверки информацию. Доказательства наличия между истцом и ответчиком иных договорных обязательств, во исполнение которых мог быть составлен акт сверки, в материалах дела отсутствуют.

Комментарий.

1. Подписание акта сверки взаиморасчетов является действиями, свидетельствующими о признании обязанным лицом суммы долга. Его наличие для кредитора будет дополнительным аргументом при рассмотрение иска о взыскании задолженности. Для должника же его наличие повлечет необходимость формулировать дополнительные возражения.

2. Если обязанное лицо – ваш контрагент, во избежание в дальнейшем риска признания акта сверки недопустимым доказательством, стоит уделить внимание форме подписываемого акта - наличие в нем указания на первичные документы, из которых возникла задолженность и/или на основание возникновения задолженности. Такое указание должно обеспечивать возможность однозначно определить, на основании чего возникла задолженность, за какой период, в какой сумме. Будьте особенно внимательны, если между контрагентами существуют длительные договорные отношения и/или договорные отношения, вытекающие из нескольких соглашений.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Читайте также:

- Подписаться на информирование по заявлениям поданным очно что это

- Договор дарения характеризуется как консенсуальный

- Заявление о признании гражданина банкротом во внесудебном порядке образец

- Приказ 112 о заполнении дипломов высшего образования

- Заявление о запрете на выезд за границу должникам образец рб