Как снизить ставку по ипотеке в сбербанке по действующему договору в 2021

Обновлено: 25.04.2024

Сбербанк не перестаёт радовать своих клиентам лучшими предложениями из возможных. И вот, в очередной раз Сбербанк снизил процентные ставки по ипотеке в 2021 г. Как сообщают официальные источники, помимо процента изменения претерпели и общие условия предоставления ипотечных кредитов. Рассмотрим подробнее, какие именно перемены случились и кому предоставляется кредит по рекордно выгодным условиям.

С 2021 года Сбербанк снижает ставки по ипотеке: теперь от 7,4%

По официальным данным, предоставленным сотрудниками финансовой организации, Сбербанк в 2021 году снижает ставки по действующей ипотеке. Благодаря внесённым изменениям, ипотечное кредитование именно этого банка стало самым выгодным предложением на рынке в целом. Стоит учесть, что этот шаг не первый в текущем году, ранее кредитор уже вносил изменения, которые были не такими внушительными.

Итак, что именно изменилось?

- В первую очередь изменилась процентная переплата, причём снижение было очень значительным и в некоторых случаях достигло 2 % от первоначального значения. Исходя из этого на текущий момент недвижимость от застройщика можно приобрести в кредит под процент от 7,4 до 10 % годовых. Покупка на вторичном рынке обойдётся несколько дороже – от 8,9 %, максимальное значение аналогична предыдущей.

- Второе изменение, которое было внесено в общее положение по ипотечному кредитованию – снижение первоначального взноса. Если раньше заёмщик обязан был оплатить 20 % стоимости приобретаемой недвижимости, то теперь необходимо внести только 15 %.

Если принять во внимание тот факт, что кредитор является ведущим и самым надёжным банком страны, то теперь жилищный кредит в этой финансовой компании стал одним из лучших предложений 2021 года.

Как снизить процентную ставку по ипотечному займу Сбербанк в 2021 г.

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Несмотря на то что Сбербанк снизил ставки по ипотеке в 2021 году, важно учитывать, что текущее предложение носит акционный характер и распространяется не на все услуги кредитора. Поэтому всем желающим оформить ипотечный займ под более низкие проценты стоит поторопиться, но предварительно уточнить снижает ли кредитор переплату в конкретном случае.

Клиентам, не подходящим под условия акции, организация предлагает несколько вариантов уменьшить переплату по жилищному займу.

- В первую очередь потенциальным заёмщикам стоит обратить внимание на сервис электронной регистрации сделки. Организация, помимо выдвижения заманчивых предложений, старается максимально упростить процедуру оформления займа и по возможность сделать его удалённым. Именно для этого был разработан сервис электронной регистрации. Для привлечения внимания к новому инструменту компания предлагает снижение процента при условии его использования. Таким образом, можно уменьшить значение на 0,1 %.

- Кроме того, можно обратить внимание на сезонные акции аккредитованных банком застройщиков. Часто они для увеличения продаж площадей в собственных новостройках предлагают покупателям оформить жилищный займ под более низкий процент. Обычно такие предложения актуальны на момент активной застройки и не все желающие могут вовремя обратиться и успеть воспользоваться предложением.

- Если в планах семьи значится скорая покупка жилья, то один из её членов может предварительно стать зарплатным клиентом финансовой компании. Для этого необязательно привлекать организацию к сотрудничеству с банком, достаточно получить зарплатную карту и написать заявление в бухгалтерии на перечисление заработанных денег на указанный счёт. Зарплатным клиентам положено уменьшение переплаты на 0,5 % от базового значения, а также значительно упрощена процедура подачи заявки, так как большая часть необходимой информации у кредитора уже имеется.

Как сделать перерасчёт

В связи с вышеуказанными изменениями, у многих клиентов банка возникли вопросы: как снизить процент по действующей ипотеке, как сделать перерасчёт? Эти вопросы вполне ожидаемы, так как большинство заёмщиков оформили ипотечный кредит пару лет назад под проценты почти в два раза больше текущих.

К сожалению, финансовая организация не предоставляет снижение переплаты по ранее оформленным жилищным займам.

Единственным вариантом для реструктуризации и перерасчёта по действующим условиям уже имеющегося жилищного займа могут стать особые ситуации, среди которых: рождение ребёнка, потеря работы и основной части дохода или смерть одного из членов семьи.

Только ради снижения процентной ставки банк не станет выполнять рефинансирование.

При этом необходимо обратиться в отделение финансовой компании и подать на рассмотрение заявление о реструктуризации и перерасчёте. Заранее нужно быть готовым к тому, что подобные прошения редко удовлетворяются, и для того чтобы банк принял решение в пользу клиента должна быть действительно веская причина.

Сторонние финансовые организации прогнозируют снижение процентной ставки и по своим продуктам, делается это для того, чтобы сделать свои предложения конкурентоспособными. Таким образом, стоит ожидать снижения процентных начислений ниже порога в 10 % годовых и в остальных кредитных компаниях, предоставляющих ипотечные продукты. В связи с этим клиентам банка, имеющим жилищный займ, оформленный, например, в 2015 г. под процент в 14-15 % годовых, целесообразнее будет оформить реструктуризацию в другой финансовой структуре, это поможет реально снизить процент и переплату.

А клиентам других кредиторов стоит, наоборот, обратиться за реструктуризацией в Сбербанк, так как сторонних клиентов финансовая компания реструктуризирует с удовольствием.

Сегодня Сбербанк делает наиболее выгодные предложения, особенно на покупку жилья от застройщика, именно на этот вид недвижимости действует минимальная процентная ставка по ипотеке. Уточнить текущие программы жилищного кредитования и подать заявку на ипотеку можно на официальном сайте банка. Там же можно выполнить предварительный расчёт ипотечного кредита.

Самая негативная и неприятная часть ипотечного договора для заемщика – проценты. Именно этот параметр в большей мере отвечает за окончательную сумму переплаты по кредиту. Снижение процентной ставки – логичное и обоснованное желание клиента, и при появлении первой возможности уменьшить размер ежемесячного платежа заемщик воспользуется ею.

Сбербанк лояльно подходит к этому вопросу и иногда идет навстречу заемщику, давая одобрение на изменение существенных условий договора, к примеру срока кредитования или размера процентной ставки.

Как снизить ставку по ипотеке в Сбербанке в 2021 году по действующему договору, какие условия получения снижения ставки по действующей ипотеке для семей с детьми, расскажем далее в данной статье.

Как снизить ставку по действующей ипотеке Сбербанка для семей с детьми

Сейчас многие банки предлагают оформить ипотеку по низкой ставке.

Например, в СберБанке ставки начинаются от 5% при покупке жилья в новостройке по программе господдержки.

Но что делать семьям, которые оформили ипотеку до того, как появилась эта программа, и ставки снизились? Этот вопрос становится еще актуальнее, когда в семье происходит пополнение и появляются дети.

Теперь снизить ставку можно при рождении первого ребенка

Для перевода действующего кредита на условия господдержки должны одновременно выполняться следующие условия:

- У вас родился или родится первый ребенок или последующий в период с 1 января 2018 года до 31 декабря 2022 года.

- Недвижимость куплена по договору долевого участия, договору уступки прав требования или договору купли-продажи. Продавец жилья по договору — юридическое лицо: застройщик или инвестор.

- Вам осталось выплатить по кредиту меньше 85% от стоимости жилья и не более 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, 6 млн рублей для остальных субъектов РФ.

Снижение ставки для семей с ребенком с ограниченными возможностями

Право перехода на льготную ипотеку имеют как отец, так и мать ребенка. Главное условие — оба родителя или один из них являются заемщиками по ипотечному кредиту.

Для перевода действующего кредита на условия господдержки должны одновременно выполняться следующие условия:

- Родители и ребенок — граждане РФ.

- Возможность предоставить справку о наличии инвалидности у ребенка.

- На момент обращения в банк за снижением ставки ребенку не исполнилось 18 лет.

- Недвижимость куплена по договору долевого участия, договору уступки прав требования или договору купли-продажи. Продавец жилья по договору — юридическое лицо: застройщик или инвестор.

- Вам осталось выплатить по кредиту меньше 85% от стоимости жилья и не более 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, 6 млн рублей для остальных субъектов РФ.

Какие есть ограничения

В программах снижения ставки не смогут участвовать кредиты, по которым были допущены просрочки, а также кредиты, субсидируемые в рамках других программ.

Для снижения ставки страхование жизни и здоровья не обязательно.

При этом, если при получении кредита был оформлен полис страхования жизни и сейчас есть действующий или продленный полис, то ставка будет снижена до 5,3%. Без действующего полиса ставка может быть снижена только до 6%.

Если при оформлении кредитного договора полис страхования жизни не заключался, что вне зависимости от наличия полиса страхования жизни ставка может быть снижена только до 6%.

Как подать заявление на снижение ставки

Узнать о возможности снижения ставки по действующей ипотеке и переходе на программу для семей с детьми можно в вашем личном кабинете обслуживания ипотеки. Для этого просто напишите менеджеру в чат.

Для предоставления оригиналов документов и заключения дополнительного соглашения необходимо будет обратиться в центр ипотечного кредитования СберБанка.

Важно!

В личном кабинете обслуживания ипотеки на ДомКлик вы можете так же просто решить и многие другие вопросы: оформить налоговый вычет, узнать о том, как получить субсидию 450 тысяч рублей для многодетных семей, продлить полис страхования, оформить любую необходимую справку по кредиту и получить консультацию менеджера банка.

Какие документы необходимо предоставить

При подаче заявления вам потребуются:

- Паспорта всех заемщиков

- Свидетельств о рождении ребенка

- Договор приобретения жилья

- Полис страхования жизни и здоровья заемщика

- Полис страхования недвижимости — понадобится, если право собственности уже оформлено

- Справка о наличии инвалидности у ребенка — если снижение происходит по этой программе

- СНИЛС заемщика и мужа/жены заемщика, если они являются созаемщиками по кредитному договору

Ответы на частые вопросы

Есть ли требования к возрасту ребенка?

Если ставка снижается по программе для семей с детьми, ребенок должен быть рожден в период с 1 января 2018 года по 31 декабря 2022 года.

Если снижение происходит по программе для семей с ребенком с ограниченными возможностями условие одно — на момент подачи заявления на снижение ему ещё не исполнилось 19 лет.

А если ребенок от другого брака, можно ли снизить ставку?

Да, если ребенок от другого брака является ребенком заемщика или титульного созаемщика.

Если первый взнос был меньше 20%, можно ли снизить ставку?

Можно, главное — чтобы остаток долга по ипотеке был меньше 85% от стоимости объекта по договору приобретения.

Если квартира была куплена у физического лица, возможен ли переход на условия господдержки?

Нет, переход на условия господдержки возможен только в случае покупки жилья на первичном рынке у юридического лица.

Имеет ли значение, когда был оформлен кредит?

Нет, это не имеет значения.

Можно ли снизить ставку, если кредит был рефинансирован?

Да, при соблюдении прочих условий.

Кто может подать заявление на снижение ставки?

Необходимо присутствие всех созаемщиков. Если кто-то из них не может присутствовать лично, можно оформить доверенность.

У меня не был оформлен полис страхования жизни, можно ли будет снизить ставку?

Если при оформлении кредитного договора полис страхования жизни не заключался, что вне зависимости от наличия полиса страхования жизни ставка может быть снижена только до 6%.

Если я не подхожу под условия, а платить как прежде больше не могу?

Вы можете подать заявление на ипотечные каникулы или реструктуризацию кредита.

Сегодня купить недвижимость многие могут лишь благодаря ипотеке. Люди выплачивают кредитную сумму, как правило, более 10 лет и потому, часто возникает вопрос, связанный со снижением процентной ставки по ипотеке в Сбербанке.

- Рефинансирование через Сбербанк или другую организацию

- Реструктуризация займа в Сбербанке

- Когда финансовое положение улучшается

- Когда финансовое положение ухудшилось

- Понижение процентов по ипотеке через суд

- Социальные программы и понижение процентов по ипотеке

- Заявление и способы его подачи на снижение процентной ставки по ипотеке

- Подать заявление в отделении банка

- Через Сбербанк Онлайн

В 2015 году из-за нестабильного доллара ипотечный рынок начал стремительно падать. Процентные ставки увеличились и оформить заем на покупку жилья стало совсем невыгодно.

Если вы не знаете, можно ли снизить процентную ставку по ипотеке в Сбербанке, то эксперты уверяют, что сделать это можно несколькими способами:

- через судебный иск, который можно оформить, если проценты по ипотеке были завышены незаконно;

- участвуя в некоторых специальных программах социального типа;

- благодаря рефинансированию займа;

- через реструктуризацию займа с некоторыми изменениями его структуры.

Каждый из представленных вариантов имеет свои особенности и преимущества. Важно знать, что не все случаи по действующему договору могут быть доступны именно вам.

Рефинансирование через Сбербанк или другую организацию

Снизить ставку по кредиту благодаря рефинансированию в Сбербанке можно, хотя финансовое учреждение и не предполагает эту процедуру для собственных займов. Стандартный показатель равен 13,9%. Вам будет выгоднее сделать рефинансирование в собственном банке, ведь не нужно заново оценивать недвижимость, создавать страховой полис, собирать необходимую документацию.

Если вы рассматриваете вариант рефинансирования в другом финансовом учреждении, то стоит заранее просчитать всю выгоду.

Реструктуризация займа в Сбербанке

Имея ипотеку, вы всегда можете подать запрос в банк, чтобы изменить параметры займа. Благодаря реструктуризации можно существенно снизить проценты по кредиту и даже сократить срок, отведенный для погашения.

Когда финансовое положение улучшается

Если доходы семьи выросли, можно выплатить долг быстрее. Перерасчет поможет сэкономить. Уведомить банк об изменениях в материальном положении можно благодаря некоторым документам:

- справка о повышении должности (приказ);

- справка о назначении пенсионных выплат или пособия;

- документ, подтверждающий получение дополнительных финансовых доходов;

- справка 2НДФЛ.

Похожий вариант доступен при условии досрочного частичного погашения долга. Излишек можно использовать для того, чтобы снизить сумму ежемесячного платежа, то есть уменьшить платеж, или даты погашения. Уменьшить сроки ипотеки выгоднее, ведь в большей части будет погашаться цифра задолженности, а не проценты.

Важно! Необходимо выяснить, как именно устроена система досрочного погашения. Посмотрите график и оцените соотношение показателя основной задолженности и процентов. Если сроки сокращаются, то соотношение будет увеличиваться в сторону погашения ипотеки.

Когда финансовое положение ухудшилось

Процент по ипотеке в Сбербанке может измениться из-за ухудшения материального положения заемщика. Документы, подтверждающие этот факт, должны быть предоставлены в финансовую организацию в полном объеме. Ухудшения могут случиться из-за:

- увольнения с работы или понижения в должности;

- потери кормильца;

- дорогостоящего лечения, которое необходимо из-за проблем со здоровьем и др.

Воспользоваться реструктуризацией может каждый заемщик, но изменять ли данные в договоре, пересчитывать ли процент и менять ли сроки выплат – решает только банк.

Понижение процентов по ипотеке через суд

Если финансовое учреждение в какой-то мере нарушило пункты договора, его решения могут быть оспорены в суде. Но добиться положительных результатов и, следовательно, понизить проценты по займу, можно только в том случае, если обратиться за помощью к компетентному юристу. Банк будет всячески стараться оправдаться.

Важно! Пока будет длиться разбирательство, нельзя прекращать погашать задолженность по ипотеке. В противном случае вы рискуете оказаться в списках нарушителей, и суд будет вправе отказать вам в иске.

Социальные программы и понижение процентов по ипотеке

Благодаря социальным программам Сбербанка можно сделать покупку жилья в кредит выгодной и простой. У молодых семей всегда больше всего шансов. Узнать больше информации, прочитать отзывы можно на официальном сайте финансового учреждения.

Снизить проценты по кредиту можно:

- За счет страхования жизни и здоровья, квартиры. Таким образом, можно получить минус 1%.

- Благодаря регистрации сделки в интернете. Уменьшить ставку можно на 0,1%.

- Участвуя в акциях от застройщиков (снижение до 2%).

Сегодня на покупку готовой недвижимости банк дает кредиты сроком от 12 месяцев и до 30 лет. Процентная ставка начинает расти от 8,9%, а первоначальный взнос, как правило, равен 15%.

Заявление и способы его подачи на снижение процентной ставки по ипотеке

Вы можете попытаться снизить процентную ставку по ипотеке по заявлению, которое направляется в финансовое учреждение на рассмотрение. Актуальна процедура в связи со снижением основной ставки центрального банка. Сделать это можно двумя простыми способами – в филиале банка и при помощи Сбербанк Онлайн.

Подать заявление в отделении банка

Если вы хотите подать документы на снижение процентов на уже взятую ипотеку, то лучше посетить офис, где вы ее первоначально оформляли. Также удобнее всего обратиться за помощью в ипотечный центр финансовой организации. Вашим вопросом должен заняться компетентный менеджер, который ответственный за ипотечные кредиты.

Специалист выдаст вам бланк для заполнения и по желанию предоставит образец заявления. Для обращения в банк достаточно паспорта, ведь все личные ваши документы там уже есть. Но иногда сотрудники банка могут потребовать предъявить документы на жилье. Так что выгоднее захватить их с собой сразу, чтобы не тратить время зря.

Если времени заполнять заявление в учреждении у вас нет, можете скачать его здесь и заполнить заранее.

Через Сбербанк Онлайн

Правильно и быстро подать заявление через Сбербанк Онлайн несложно, тем более, что это существенная экономия времени. Нет необходимости стоять в очереди. Пошаговая инструкция поможет не ошибиться:

- Скачайте бланк по ссылке выше.

- Распечатайте его и заполните.

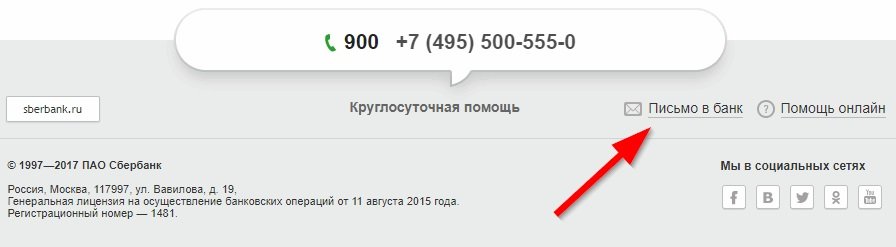

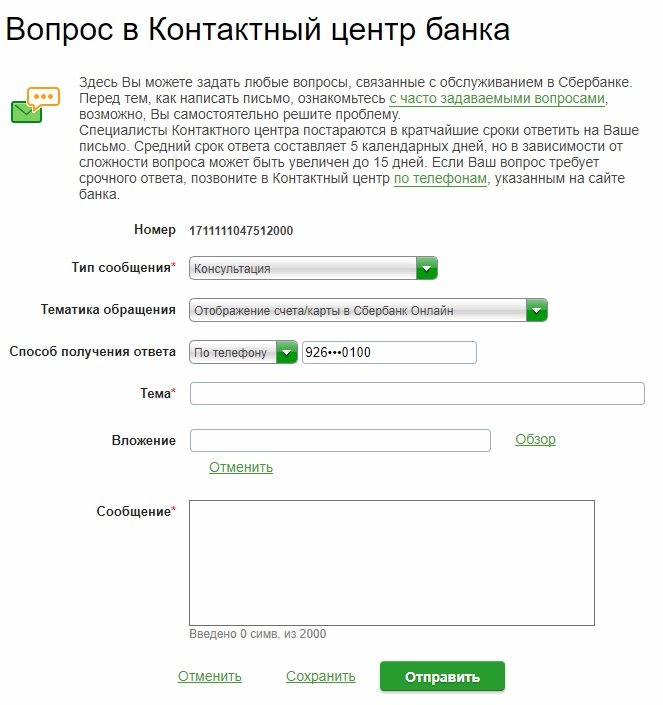

Узнать больше информации о том, как снизить процентную ставку ипотеки в Сбербанке в 2021 году или задать свой личный вопрос, можно также через операторов бесплатной горячей линии.

В 2021 году, в июле СберБанк принял решение уменьшить процентные ставки по действующей ипотеке до 0,5 п.п. Клиенты теперь могут оформлять кредит на жилье в новостройках по ставке от 2,6%, а на готовую недвижимость – от 7,3% годовых. Отметим, что ранее банк уже снижал ставки – в мае по самым востребованным ипотечным программам они уменьшились до 0,8 п.п.

После уменьшения ставок будет наблюдаться увеличение спроса на приобретение недвижимости в ипотеку. И для повышения удобства клиентов банк предоставил возможность безопасного дистанционного оформления сделок по всей стране.

Как снизить процент по ипотечному кредиту в СберБанке?

На сегодняшний день существует достаточно способов уменьшения ставок по жилищным кредитам. Рассмотрим каждый из них.

Рефинансирование

Это оформление нового кредита на лучших, более выгодных для должника условиях. Полученные деньги сразу направляются на погашение текущего займа. Процедура будет иметь смысл только тогда, когда разница между ставками (по предыдущему и новому договору) превышает 2%.

Реструктуризация

Подразумевает улучшение условий по действующему договору. СберБанк проводит реструктуризацию в случаях:

- Сокращение доходов клиента. При ухудшении финансового состояния по уважительным причинам, их необходимо подтвердить официально (снижение зарплаты, заболевание).

- Уход в декрет или в отпуск по уходу за ребенком.

- Травма или утрата трудоспособности.

Банк предлагает заемщику несколько вариантов выхода из затруднительной ситуации:

- отсрочка выплаты процентов и основного долга;

- увеличение общего срока кредитования для снижения суммы ежемесячного взноса;

- смена валюты, чтобы не зависеть от колебаний курса.

В некоторых случаях клиенту предоставляются:

- кредитные каникулы;

- отсрочка ежемесячного взноса на заданный период;

- пролонгация ипотеки;

- изменение графика погашения долга;

- поквартальная выплата процентов с внесением всех платежей общей суммой, только реже;

- разные комбинации перечисленных методов;

- уникальные предложения для некоторых категорий клиентов.

При улучшении материального положения должника также можно добиться уменьшения жилищного кредита. Лучшее финансовое состояние позволит заемщику увеличить размер регулярных платежей, сократив за счет этого сроки ипотечного кредитования. В итоге общая сумма долга значительно снизится.

Реструктуризация долговых обязательств по ипотекам

Если клиент не может исполнить взятые на себя обязательства по ипотечному кредитованию, он может обратиться в финансовой учреждение с заявкой для проведения реструктуризации долга. Благодаря сокращению сроков по договору, имеется возможность сделать процент по ставке на 0.5-1 пункт. Для того чтобы банком было принято во внимание такое решение, потребуется подать заявку в ближайшее отделение финансового учреждения.

- Справка с рабочего места клиента, которая подтверждает уровень его текущего дохода;

- Копия документа, который служить доказательством, что гражданин был переведен на новую должность;

- Документ, который подтверждает начисление гражданину пенсии;

- Справки, которые подтверждают, что клиента имеется стабильный доход.

Такой метод применяется банковскими учреждениями в ситуациях, когда им хочется удержать клиентов, имеющих намерения выполнить процедуру рефинансирования для перехода в другой банк.

Условия снижения ставки по ипотеке в СберБанке

Условия снижения ставки, как и требования к заемщикам могут различаться, в зависимости от выбранной программы. Определяются индивидуально, при обращении в отделение банка. Как правило, заемщик должен:

- быть гражданином РФ;

- в возрасте от 21 до 55 лет (если женщина) или до 60 лет (если мужчина);

- иметь трудовой стаж на текущем рабочем месте не меньше 6 месяцев.

Преимуществом будет хорошая предыдущая кредитная история.

Социальные программы поддержки от государства

Государство оказывает содействие отдельным категориям гражданам в приобретении жилья, предоставляя возможность участия в социальных программах поддержки.

Участие в таких в программах позволяет оформлять ипотеку на более выгодных условиях. Получить помощь от государства могут:

- родители или опекуны несовершеннолетних детей;

- ветераны боевых действий;

- частично или полностью недееспособные лица;

- родители, чьи дети получают образование на дневной форме обучения в высшем учебном заведении.

В свою очередь, банки выдвигают ряд требований, которые потенциальный заемщик должен выполнить для получения ипотеки на льготных условиях.

Программы, по которым допускается снижение ставок

Следует отметить, что уменьшение ставки по ипотеке в СберБанке распространяется только на самые популярные программы кредитования. Перечислим их:

В рамках Господдержки 2020

Ставки на приобретенное жилье в новом доме составляют:

- при оформлении сделки в форме онлайн – от 6,1%;

- за первые 2 года – от 2,6% (со скидками от застройщиков).

Сумма кредитования – до 12 млн.руб. Срок – до 20 лет.

Господдержка для семей с маленькими детьми

Льготные ставки на квартиры в новостройках составляют:

- в случае онлайн-регистрации – от 4,7%;

- за первые 2 года кредитования (учитываются скидки от девелоперов) – 1,2% годовых.

Жилищный кредит выдается семьям, в которых с начала января 2018 до конца 2022 года родится 2-й и последующие дети. Предоставляется в размере до 12 млн.руб., на срок до 30-ти лет.

По специальной программе с застройщиками

Начальные ставки на приобретение недвижимости в новостройках составляют:

- при оформлении в электронной форме – 5,4%;

- за первые 2 года ипотеки – от 4,1%.

При покупке новостройки у участников спецпрограммы в рамках проектов с эскроу-счетами, строительство которых финансируется банком, клиентам предоставляется скидка до 4 п.п. Возможная сумма ипотеки – от 355 тыс. до 100 млн. руб. Срок – до 20 лет.

Примечание: все ставки плавающие, варьируются в зависимости от ряда индивидуальных факторов.

Кроме того, весной правительством была запущена программа льготной ипотеки по ставке 6,5%, в качестве мер поддержки экономики и строительной отрасли. Это позволит населению существенно сэкономить и улучшить жилищные условия. Программа распространяется на недвижимость, стоимостью до 8 млн. руб., и действует до 01.11.2020 г. Ставка будет сохраняться в течение всего периода кредитования (до 20 лет). Обязательный первоначальный взнос – не менее 20%.

Когда и почему могут отказать?

И хоть чаще всего данная процедура получение новой ипотеки не вызывает сложностей, все-таки и здесь могут отказать в выдаче денежных средств.

Во-первых, новый банк также проверяет платежеспособность потенциального заемщика. При этом положительная платежная история у другого кредитора не учитывается. Во-вторых, аналогичная проверка проводится для предоставленной в залог недвижимости. И тот факт, что другой заимодатель уже проверял ее какое-то время назад, также не имеет значения.

По результатам этих проверок банк решает в каждом индивидуальном случае выдавать ему кредит или нет. В случае отказа клиент должен быть готов к тому, что деньги, потраченные в уплату рассмотрения заявки, ему возвращены не будут. Средства, потраченные на оценку залога, также не возвращаются. Итоговая сумма трат, правда, вряд ли будет превышать 5-10 тысяч рублей, однако при обращении клиент должен всегда понимать эти риски.

Порядок оформления

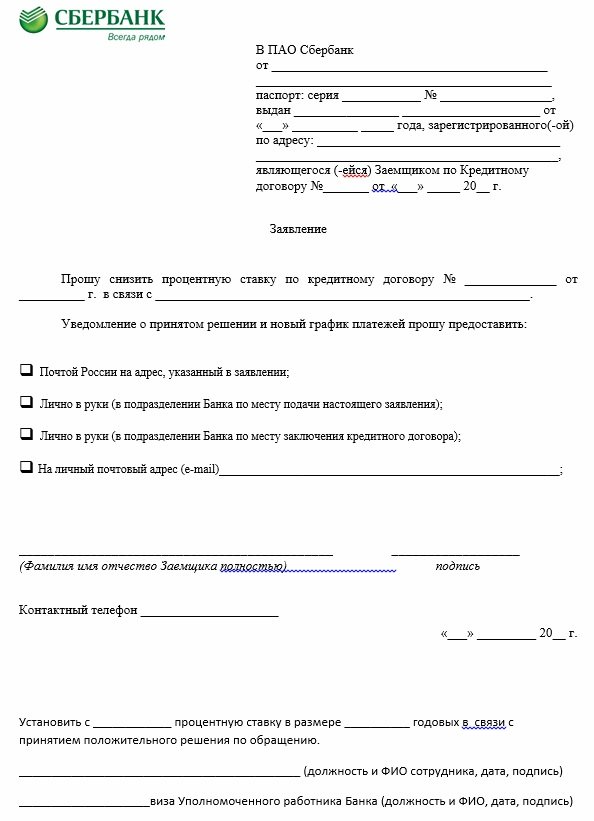

Можно также обратится в близлежащее отделение и там написать заявление, заранее выбрав подходящую программу снижения ставки по ипотеке в СберБанке.

Заявление

*В большинстве отделений предоставляются шаблоны оформленного заявления.

Какие документы нужны?

Как правило, понадобится стандартный набор документов:

- паспорт с отметкой о регистрации;

- второй документ, подтверждающий личность;

- оригинал ипотечного договора с графиком платежей;

- документы, подтверждающие финансовое состояние и трудовую занятость должника (справку о доходах);

- бумаги на квартиру, которая находится в залоге;

- свидетельства о рождении всех детей заемщика.

Перечень требуемых документов может быть изменен по усмотрению учреждения. Не всегда надо предоставлять те, которые уже есть в Сбербанке (были поданы при оформлении ипотеки).

Список документов, которые должен подготовить заемщик

Для оформления заявления на уменьшение финансовой нагрузки по договору ипотеки потребуется сбор небольшого пакета бумаг:

- договор, заключенный с кредитной организацией;

- справки о подтверждении официального дохода;

- выписка по форме банка по остатку займа;

- выписка из Росреестра.

После того, как вы составили заявку на изменение условий договора, банк принимает решение. Если решение положительное вы получите новый пакет документов, в котором будет дополнительное соглашение к договору или новый договор (в случае расторжения и заключения нового договора) и график выплаты помесячных платежей по договору.

Вероятные причины отказа

Шансы на уменьшение ставки есть не у всех. Отказ могут получить люди, у которых:

- текущая процентная ставка – менее 12%;

- отсутствует договор страхования жилплощади;

- нет страхования трудоспособности гражданина;

- есть задолженность по кредиту в момент подачи заявки;

- постоянно нарушаются сроки выплат ежемесячных взносов.

Банк может отказать в снижении процентной ставки и по другим причинам. Наиболее распространенные:

- недостаточное обоснование необходимости пересмотрения ипотечной ставки;

- предоставление заемщиком недостоверных сведений.

Существуют также причины отказа, которые банки вовсе не разглашают.

Понижение процентов через суд

Если человек пользуется ипотекой, то в некоторых случаях сократить проценты пор ней он может через суд. Такой метод в основном применяется в ситуациях, когда банковская организация в одностороннем порядке увеличивает процентные начисления по кредиту. Для решения проблем необходимо написать заявление в суд с просьбой рассмотрения дела об уменьшении процентов по ипотечному кредитному договору.

- Копия паспорта или другого документа, удостоверяющего личность;

- Регистрационные данные. Если гражданин является иностранцем, то требуется подтверждение его гражданства;

- Дубликат ипотечного договора;

- Документы, которые служат подтверждением, что заемщик каждый месяц вносил платежи своевременно;

- Справка, в которой указан остаток долга по ипотечному кредитованию;

- Дубликаты документов на недвижимость;

- Копии переписок с банком, если таковые имеются;

- Справка об уплате государственной пошлины.

Оригиналы всех документов необходимо иметь при себе, когда судья будет рассматривать материалы по делу. На моменте судебного разбирательства клиенту необходимо платить кредит каждый месяц по повышенным ставкам. Если судьей будет принято решение в его пользу, то в последующем кредитной организацией эти затраты будут возмещены.

Читайте также: