Как рассчитать неустойку по акту сверки взаимных расчетов

Обновлено: 25.06.2024

Калькулятор работает по правилам расчёта процентов (неустойки) по договору с указанием процента неустойки за каждый день просрочки, а также в процентах годовых.

Обычно этим калькулятором проводится расчёт неустойки по 0.1%, 0.5% или 1% за каждый день просрочки

Если в договоре не указан процент неустойки за просрочку платежа, то вам необходимо воспользоваться калькулятором процентов по ст. 395 ГК РФ

Если вам необходимо расчитать проценты по договору займа, то вам необходимо воспользоваться калькулятором расчёта процентов по договору займа

Если речь идёт о просрочке исполнения контракта поставщиком (подрядчиком, исполнителем), то вам нужен калькулятор пени за просрочку по 223-ФЗ и 44-ФЗ

Если вам нужен расчёт в долях от ставки рефинансирования, то вам пригодится калькулятор расчёта 1/300 или 1/130 от ставки рефинансирования ЦБ РФ за каждый день просрочки

Введите параметры задолженности

Вы выбрали максимальный размер неустойки более 100%.

В этом случае некоторые судьи применяют положения статьи 333 ГК РФ о соразмерности взыскиваемых сумм

Размер неустойки может быть уменьшена судом до 100% от суммы спора

1. Скопируйте данные из редактора (как на рисунке).

Обратите внимание на порядок колонок: дата, сумма

2. Вставьте данные в поле слева

3. Нажмите "Вставить"

1. Скопируйте данные из редактора (как на рисунке).

Обратите внимание на порядок колонок: дата, сумма

2. Вставьте данные в поле слева

3. Нажмите "Вставить"

| Задолженность: | руб. | Начало периода: |

| Процент: | Конец периода: |

Сайты, которые нам доверяют

Ниже перечислен список сайтов, которые разместили на своих площадках виджет данного калькулятора

Суды, которые нам доверяют

Ниже перечиселен список официальных сайтов судов, которые поделились ссылкой на наши калькуляторы, как образец для расчётов

Суды, принявшие расчёты

Ниже перечиселен список ссылок на решения судов, которые приняли исковые заявления с таблицей расчётов, выполненных с помощью данного калькулятора

Здравствуйте, Евгений. Спасибо за положительный отзыв. Это приятно.

По вопросу: Что вам мешает нажать кнопку "Распечатать таблицу"?

Спасибо! Ещё если можно добавьте в таблицу (как вариант опционально) итоговую строку "Всего" где будет указана общая сумма (основной долг+пени).

Спасибо за важное замечание. Изменения внесены.

Прошу обратить внимание, что пени уже невозможно списывать, т.к. они рассчитываются согласно периодам просрочки. А уже в заявлении можно указывать, что переплата составила ХХХ рублей, следовательно требуется взыскать "пени минус переплата" рублей.

Сумма пени не изменилась

Почему при расчете и вводе оплаты превышающей основной долг не вычитает переплату из суммы начисленной пени? (не считает остаток долга)

Если сальдо висит и оплата его гасит вбивайте сразу итоговый остаток. Либо вбивайте сальдо и оплату, если нужен расчет пени за просрочку платежа.

Редактировать ручками полученную таблицу, либо заранее считать дни и подгонять нужное количество дней в дату пени

После вставки таблицы в эксель последние 2 строки сдвигаются вправо на 2 столбца! Исправьте пожалуйста!

Пытаюсь сделать импорт из таблицы, следую инструкциям, не получается. После нажатия кнопки "вставить" поле пустеет и ничего не проиходит

постоянно пользуюсь вашим калькулятором при расчете неустойки для претензий и исков. огромное спасибо вам за экономию нашего времени и качественный продукт.

Здравствуйте, Алексей. Вы неправы. ВС РФ где-то разъяснял эту ситуацию. Оставшаяся сумма долга считается со следующего дня после дня частичного погашения.

Калькулятор с багом: поле "Частичное погашение задолженности" подразумевает ввод даты платежа, о чём появляется по итогу соответствующая запись. Но расчёт суммы процентов, до погашения, так же приходится на эту дату, а не ндю предшествующему платежу - что неверно и приводит к увеличению на 1 сутки. Таким образом первый и последний расчёт, если частичных погашений было несколько, будут по количеству дней больше.

После чего для корректного отображения, вручную, в теле скопированной таблицы, необходимо поменять даты платежей, так как в соответствующих полях, для верного расчёта, меняли на предшествующую дату (см. выше). Так же "дата погашения долга" должна быть указана предшествующая последнему платежу - иначе опять же баг.

Спасибо калькулятору, отличный инструмент для расчета пеней! Было бы совсем здорово, если бы ещё было поле для ввода наименования организации-должника и, например, номера договора.))

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Как проводится сверка по расчётам

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

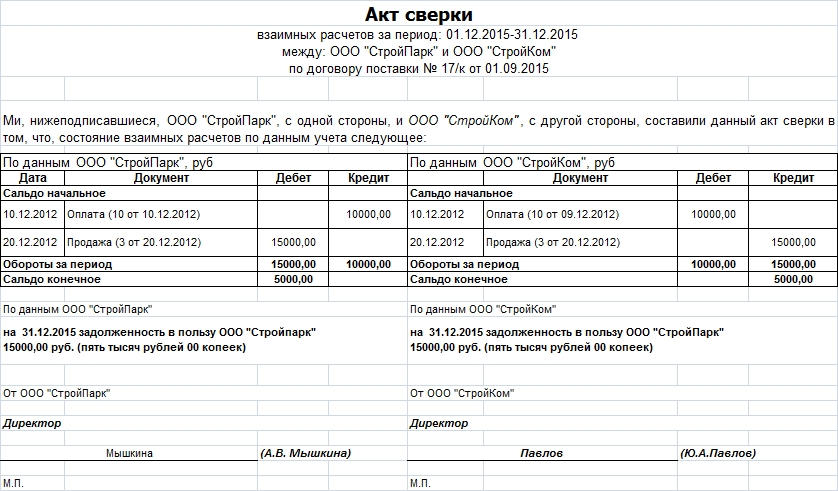

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

- при анализе взаиморасчетов для составления итоговой отчетности за год;

- при завершении взаиморасчетов и закрытии контракта с поставщиком;

- при взаимозачетах в ситуации, когда организация заключила с исполнителем несколько контрактов, и по таким соглашениям образовалась и дебиторская, и кредиторская задолженность;

- при выявлении величины образовавшейся дебиторской или кредиторской задолженности, по которой планируется обращение в судебные инстанции за невыполнение требований договора;

- при иных случаях, определенных самой организацией.

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

Почему так важна сверка взаиморасчетов, какие она дает возможности кроме инвентаризации платежей, как составить акт сверки взаимных расчетов. Почему все нюансы взаимного контроля нужно обговорить заранее и отразить в договоре о взаимодействии сторон. Когда сверку будут делать роботы и как уже сейчас облегчить рутинную процедуру сверки взаимных расчетов? Подробности в нашей статье.

Заманчивая перспектива

Сверка уже сейчас автоматизируется, ее будут делать роботы – такова перспектива. Недавно своим опытом роботизации бухгалтерии поделился один из крупнейших игроков телекоммуникационного рынка. По словам главбуха компании, машина автоматически и практически без ошибок выполняла все операции, которые ранее сотрудники делали вручную. Робот обрабатывает более 100 тыс. платежей ежемесячно, распознает около 95% данных. О неточностях и невозможности считать информацию сообщает специалисту.

Что уже делает робот в компании: самостоятельно закрывает периоды, обрабатывает запросы на справки 2 НДФЛ, формирует акты сверок с контрагентами. Сверку доверили роботу. Вывод: эта процедура хоть и рутинная, однако важная и требующая предельной точности.

Но уже сейчас, не дожидаясь роботизации, бухгалтер может избежать рутины в процессе сверки - умные сервисы облегчают процесс сверки. Подробнее о сверке взаимных расчетов, об акте сверки и инструментах, помогающих облегчить сверку – далее в статье.

Подключитесь прямо сейчас со скидкой в 50%.

Сверка – это инвентаризация активов и обязательств

Согласно 27 пункту Положения по ведению бухгалтерского учета и бухгалтерской отчетности, подготовка годовой бухгалтерской финансовой отчетности предполагает проведение инвентаризации активов и обязательств организации. Правила инвентаризации регулируются Методическими указаниями по инвентаризации имущества и финансовых обязательств. Цель проведения инвентаризации – установить, соответствуют ли данные бухгалтерского учета действительному положению дел, то есть наличию имущества и обязательств.

Инвентаризация или ревизия расчетов с поставщиками, покупателями, кредиторами и т.п. проводится с помощью сверки расчетов.

Что уточняем во время сверки:

- дебиторскую задолженность - имущество организации,

- кредиторскую задолженность и резервы - финансовые обязательства.

Однако к сверке бухгалтера прибегают гораздо чаще, чем один раз в год. Обычно ее делают тогда, когда партнерам нужно удостовериться в перечислении денежных средств и понять финансовую ситуацию по конкретной сделке или отрезку времени, отчетному периоду. Проведение сверок является жизненно необходимым в ситуации взаимозачетов.

Для чего нужна сверка:

- быть в курсе как поступления денежных средств, так и задолженности,

- подстегнуть недобросовестного контрагента,

- закрепить факт задолженности,

- иметь аргумент перед контролирующими органами о проведении инвентаризации и проявлении осмотрительности в работе с контрагентами.

Важно: по итогам сверки составляется документ – акт сверки взаимных расчетов. Этот документ является двусторонним, каждая из сторон договора должна подписать его.

Какие расчеты являются основанием для составления акта:

- расчеты с поставщиками и подрядчиками,

- расчеты с покупателями и заказчиками,

- расчеты с разными дебиторами и кредиторами.

Детали процедуры сверки нужно закрепить документально

Форму акта сверки расчетов с контрагентами лучше закрепить в Учетной политике компании в виде приложения. Унифицированной и утвержденной государством формы акта сверки расчетов не существует, поэтому организациям нужно разработать свой акт сверки или же использовать один из существующих шаблонов акта сверки.

Что отразить в акте сверки расчетов

- Первичные документы. В акте сверки расчетов нужно указать первичные документы по сделке, по которой составляется акт сверки. Среди них могут быть платежки, накладные, счет-фактуры и т.п. Именно эти документы являются подтверждающими факт задолженности, без первичек акт сверки не станет аргументом в суде.

- Суммы задолженности. Если сторона является плательщиком НДС, нужно уточнить, что налог включен в сумму долга. В случае обнаружения долга в акте в свободной форме допустимо обращение к контрагенту - указать срок погашения долга или график погашения долга.

- Подписи ответственных лиц с расшифровкой и с указанием должности.

- Дата подписания акта сверки. Важно учитывать, что дата составления акта и его подписания одной стороной, и дата его подписания другой стороной могут серьезно разниться, окончательной датой документы считается более поздняя дата подписания.

Важно: если кредитор хочет списать долг с истекшим сроком давности в убыток и учесть его при налогообложении прибыли, то подписание акта сверки передвинет дату признания долга.

Как передается акт сверки контрагенту

Подготовленный стороной-инициатором сверки акт отправляется для подписания контрагенту.

Бумажный вариант акта сверки расчетов создается в двух экземплярах – для каждой из сторон договора. Контрагенту отправляются два экземпляра, так как документ является двусторонним. Контрагент сверяет данные в акте с данными собственного учета и подписывает оба экземпляра акта. Один оставляет себе, второй возвращает партнеру. Так происходит в случае отсутствия расхождений, если же расхождения обнаруживаются, партнер составляет акт разногласий.

Варианты подписания акта сверки второй стороной:

Если же между компаниями установлен СБИС Электронный документооборот, то ваш акт партнер получит по электронным каналам связи мгновенно. В СБИС можно настроить автоматическую сверку книги покупок и продаж с контрагентами. При обнаружении расхождений система предоставит отчет по ним. Кроме того, система проверит правильность указанных данных о контрагенте и оценит его надежность.

Сервис СБИС Сверка проверит данные по ЕГРЮЛ/ЕГРИП, правильность корректность реквизитов, соотношения сумм счетов-фактур у вас и контрагента. Каждую сделку СБИС подтвердит или покажет возможные доначисления.

Подробнее о том, как подключиться к СБИС вам готовы рассказать наши специалисты.

Читайте также: