Как правильно заполнить заявление на страховую выплату хоум кредит

Обновлено: 25.06.2024

Данный факт полностью объясняет мотивацию каждого кредитного менеджера прикрепить к договору ряд дополнительных услуг. Ведь он за подобные манипуляции тоже получает определённый % в виде бонусов и премий. Единственной стороной, не извлекающей из финансовых хитросплетений никакой выгоды (за исключением людей, которые осознанно страхуют здоровье, жизнь и прочие ценности), является заёмщик. Но даже саму, хитро замаскированную схему можно победить, руководствуясь правильным алгоритмом действий.

Возврат страховки в ХКБ: организационные моменты

- заёмщик,

- банк-кредитор,

- страховщик.

При этом схема отводит финансовой организации лишь роль посредника (агента), имеющего право только рекомендовать, а не настаивать на покупке дополнительных продуктов (в соответствии с законом «О защите прав потребителей). Если клиент, не глядя, подписал бумаги, среди которых были относящиеся к страхованию, а спустя некоторое время обратился в банк с претензией, тот на законных основаниях, может отослать заёмщика разбираться со страховой. Ведь, по сути, кредит и страховка между собой никак не связаны.

ВЫВОД: любые манипуляции, связанные с возвратом денежных средств по страховке, должны осуществляться в разрезе взаимодействия со стразовой компанией, а не с банком.

Уловки и хитрости: как в Хоум Кредит Банк запугивают клиентов

Внимательно изучив договор кредитования, обязательно выдаваемый для подписания сотрудниками кредитного отдела ХКФ, а также ознакомившись с официальными ответами представителей организации на различные запросы обманутых клиентов, можно выделить один важный тезис:

Страхование при оформлении потребительского кредита является добровольной опцией для заёмщика и не играет никакой роли при принятии решения об одобрении или отклонении заявки (не касается ипотек и автокредитов).

Однако лишь небольшой процент менеджеров кредитных отделов в разговоре с потенциальным клиентом не упоминает о том, что без страхового полиса получить заветный заём практически невозможно. Это заведомо ложная манипуляция сознанием, на которую совершенно не стоит обращать внимание. И, уж тем более, не стоит поддаваться на подобные провокации, идя на поводу у прихотей сотрудника компании.

Второе распространённое заблуждение касается минимальной стоимости подобных услуг. После оформления всех документов, включая страховые, выясняется, что сумма кредита, в общей сложности, вырастает на 20% и более, что для большинства пользователей выливается в серьёзную прибавку к месячному платежу. Чтобы проверить данное утверждение, достаточно воспользоваться кредитным калькулятором на сайте Хоум Кредит, а затем сопоставить полученную цифру с тем, что предложат при оформлении договора непосредственно в отделении.

Благо, существуют полностью законные основания отказаться от переплаты, не рискуя получить отрицательный ответ при заявке на заём.

Возврат страховки, когда кредит уже оформлен

Последний потребует некоторых усилий, внимательности и быстроты действий с точным соблюдением рекомендаций, приведённых ниже.

Возврат страховки по онлайн кредиту в Хоум Кредит Банке

Отдельно следует рассмотреть порядок действий при онлайн кредитовании. У многих клиентов возникает вопрос и недопонимание, как нужно действовать, ведь ни каких документов на руках нет.

Для того, чтобы от чего-то отказаться, нужно понять что было приобретено в процессе оформления кредита. Сделать это проще всего по средствам формирования "расширенной выписки по кредитному счету", в данном документе можно увидеть все транзакции по оплате тех или иных услуг конкретных компаний. Получить подобную выписку можно в любом отделении Хоум Кредит Банка.

Также вы можете воспользоваться "чатом с банком", уточнив необходимую информацию и порядок действий для получения необходимых документов на бумажном носителе.

Многие клиенты отмечают, что сотрудники в отделениях ХКФ Банка, не охотно идут на контакт, отказываясь предоставлять какую-либо информацию по кредитному договору оформленному в онлайн режиме. Порой просто отвечают, что у нас нет доступа к данным заявкам, поэтому мы не можем вам ни чего распечатать. Иногда доходит до смешного, когда по телефону справочной службы говорят, что выписку по счету можно получить в любом отделении банка, а в отделении утверждают, что у них нет доступа к подобным данным. В таких ситуациях нужно проявить настойчивость и попросить сотрудников банка в письменной форме разъяснить причины отказа предоставлять выписку по счету и другие документы по оформленному онлайн-кредиту.

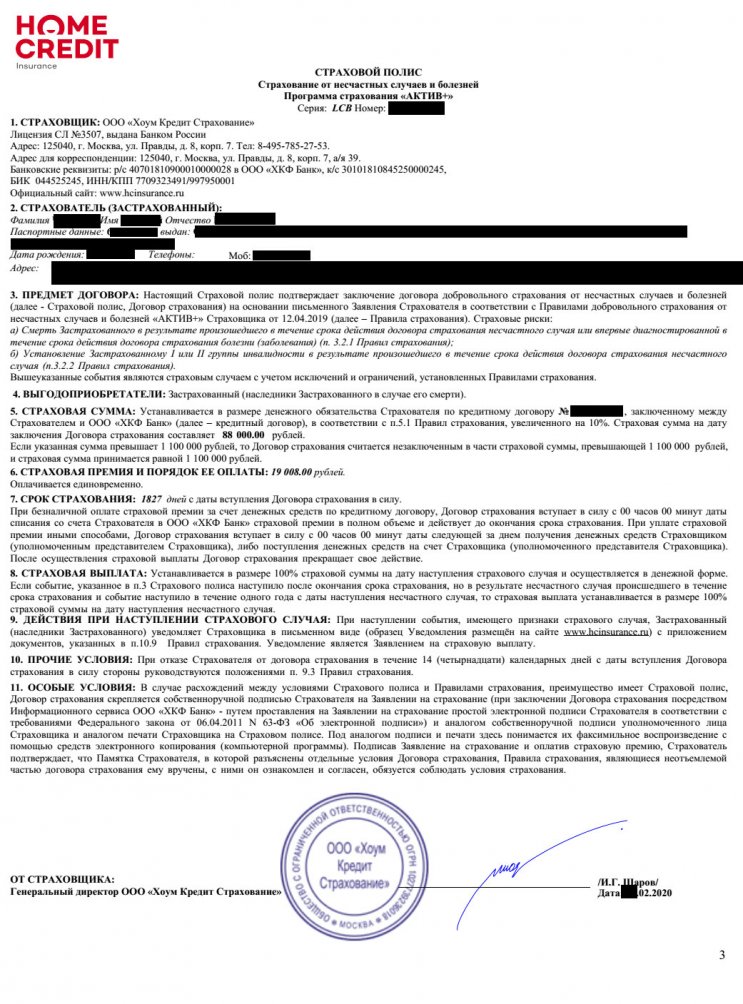

В итоге вы должны получить договор страхования, или любой иной документ содержащий сведения о Страховщике и № договора страхования (это может быть выписка по счету "расширенная"). Договор страхования с ООО Хоум Кредит Страхование выглядит следующим образом.

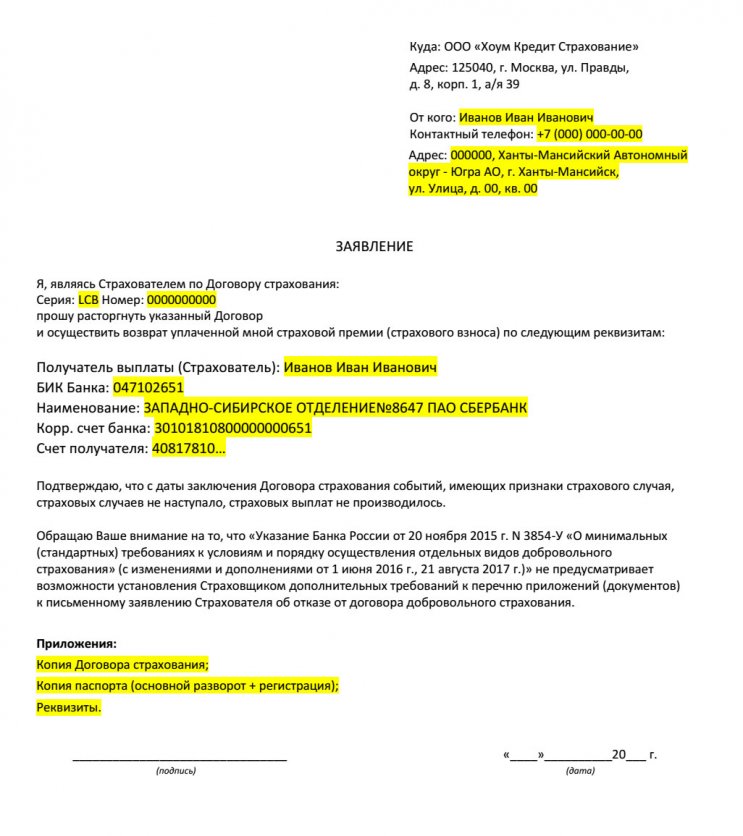

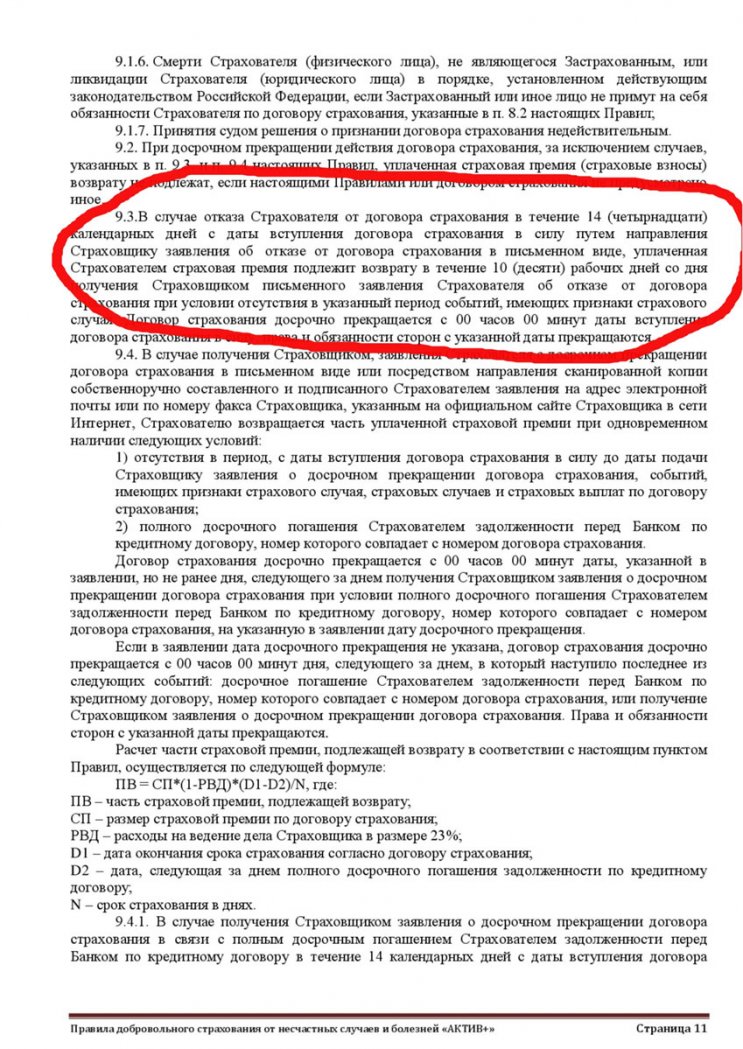

Из данного полиса видно, что договор страхования является индивидуальным, т.е. заключен между Страхователем (вами) и Страховщиком (страховая компания). В данной ситуации необходимо воспользоваться своим правом на "период охлаждения" и отказаться от страховки по средствам написания соответствующего заявления. Пример заявления на отказ от страховки в Хоум Кредит Страхование, представляем вашему вниманию.

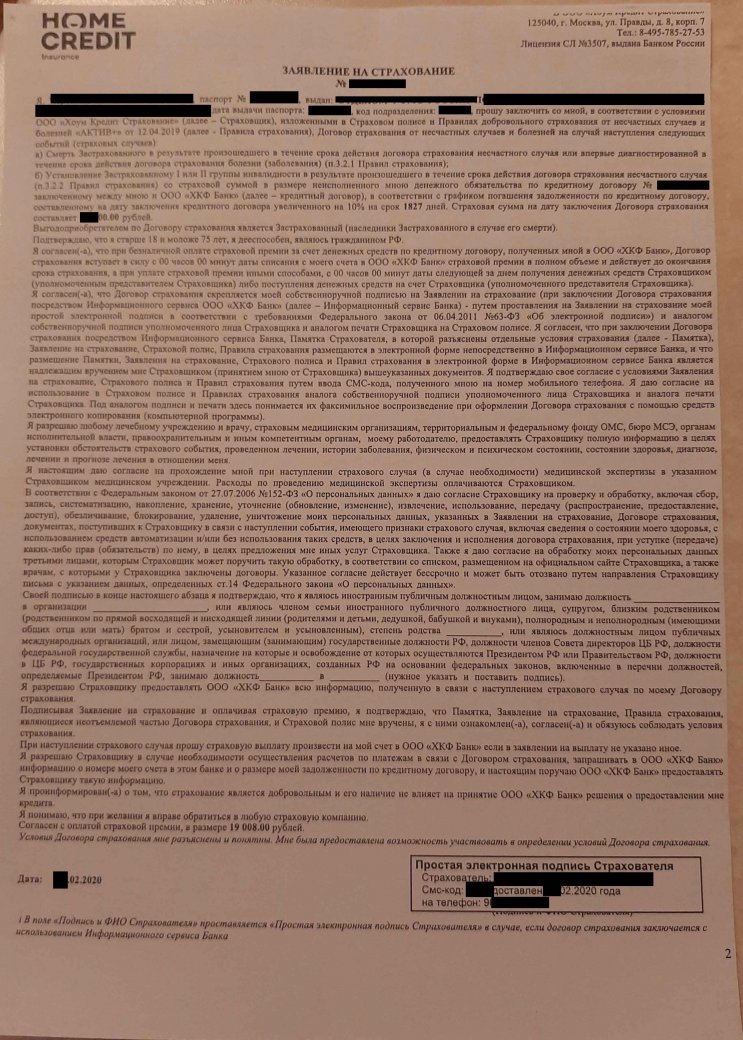

Помимо "полиса страхования" у вас может оказаться "заявление на страхование", данный документ тоже можно использовать при составлении заявления на отказ от страховки. Заявление на страхование выглядит следующим образом.

Также следует отметить, что при онлайн кредитовании у клиента больше возможностей не оформлять страховку. Просто нужно быть крайне внимательным и убирать "ненужные галочки" в онлайн-анкете на кредит. Хотя, справедливости ради отметим, что отыскать эту "галочку с согласием на страхование" не так уж и просто.

Может ли Хоум Кредит Банк увеличить % ставку по кредиту за отказ от страховки?

Для того, чтобы разобраться в возможных рисках отказа от страховки, которые могут выражаться в изменении уровня % ставки в большую сторону, нужно внимательно изучить Индивидуальные и Общие условия кредитования.

При изучении Индивидуальных условий обращаем внимание на п. 4 и п. 9

Как видим, в рассматриваемом нами примере, возможность увеличения процентной ставки у ХКФ Банка отсутствует. Но следует помнить, что Индивидуальные условия на то и называются "Индивидуальными", поэтому в вашем случае данные пункты следует перепроверять.

Если окажется так, что кредитный договор предусматривает возможность увеличения % ставки, вы всегда можете этого избежать - исполнив обязанность по страхованию в течении 30-и дней. Подробнее об этом рассказано тут.

Как вернуть страховку по кредиту в ХКФ - общая информация

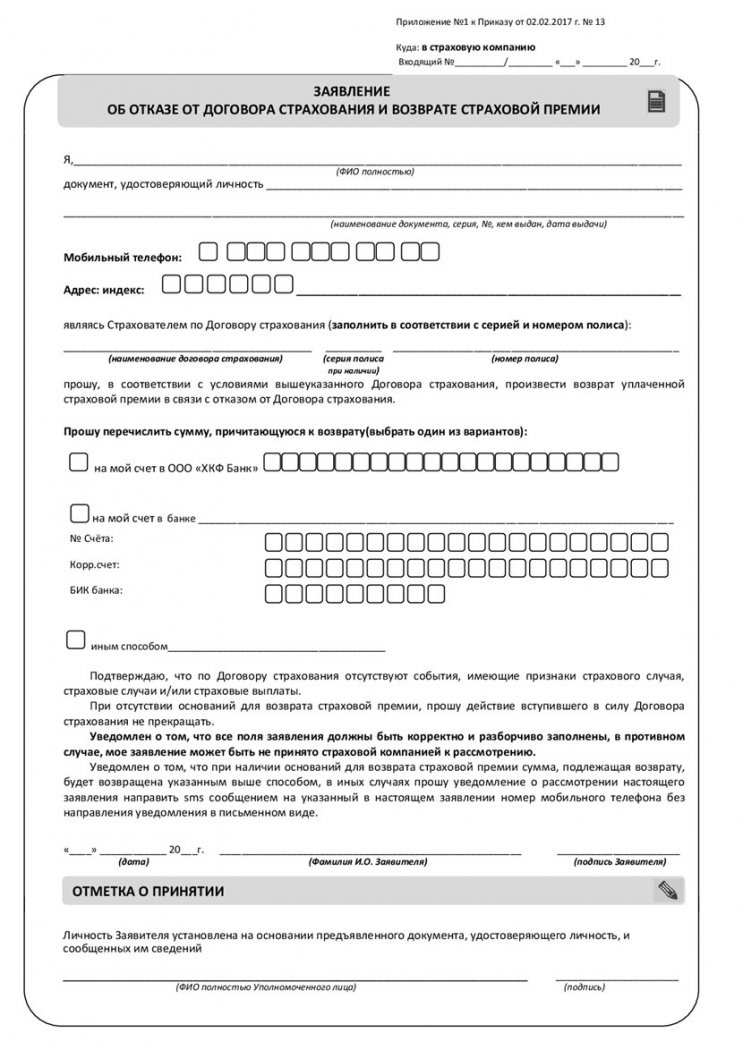

Чтобы узнать о конкретных требованиях каждой организации по части оформления заявки, необходимо обратиться в отделение, либо посетить официальный сайт компании. К примеру, в собственной страховой от ХКФ бланк выглядит следующим образом:

Далее в течение 10 рабочих дней страховщик обязан перечислить на указанные в заявлении реквизиты сумму страховой премии в полном объёме. Если же реквизиты не были указаны заранее, организация отправит деньги на счёт, открытый при оформлении кредита в Хоум Кредит Банк.

ВАЖНО: алгоритм действует лишь в том случае, если с момента заключения договора до отказа от полиса не имел места страховой случай.

Для полного спокойствия стоит взять в СК справку или любой другой документ, подтверждающий разрыв договора. Тогда дальнейшие неправомерные манипуляции со стороны компании будут невозможны.

Как видим, вернуть страховку по кредиту в ХКФ или любом другом банке можно, приложив усилия, и потратив некоторое количество времени. Главное – знать свои права умело оперировать действующим законодательством. Если же вы не хотите или, в силу определённых обстоятельств, не можете выяснять отношения со страховой, воспользуйтесь услугами наших специалистов. Они возьмут на себя рутину и предоставят оптимальный результат. Но всё необходимо делать вовремя.

Не желаете переплачивать лишнее за ненужную услугу, и хотите узнать, как вернуть страховку по кредиту в Хоум Кредит Банке? Тогда запаситесь терпением, и приготовьтесь к длительной процедуре. Страховая компания банка просто деньги не вернет, а потому изучайте свои права, чтобы законно забрать уплаченную премию.

Можно ли отказаться от страховки

Страховка оформляется в обязательном порядке в таких ситуациях:

- Взятие ипотечного займа.

- Оформление автокредита.

- Получение денег по потребительскому займу под залог недвижимости.

Каждая программа предусматривает наличие залогового имущества, которое в случае неуплаты займа банк забирает себе для возмещения долга. Поэтому застраховать имущество клиент обязан.

В этих ситуациях Хоум Кредит банк имеет законное право отказать в выдаче ссуды, если клиент не желает приобретать страховой полис.

Другие виды страхования – утраты жизни или трудоспособности, потеря работы и т.д. – добровольны. С такой страховой вы можете не волноваться о непредвиденных трудностях. Хоум Кредит банк предлагает полис по желанию, и от этой услуги вы вправе отказаться даже после подписи договора. Но есть три обязательных условия:

- Заявление на отказ от услуги подается на протяжении периода охлаждения – двух недель после уплаты денег за страхование.

- До нынешнего момента не наступил страховой случай, и компания не выплачивала клиенту денег.

- Договор носит название добровольного страхования.

Подумайте, нужна ли вам эта страховка, не будут ли выплаты дополнительной финансовой нагрузкой, и тогда принимайте решение.

Кредитор не вправе без Вашего ведома включить страхование в договор кредитования или навязывать вам продукт под предлогом отказа в займе. Эти действия незаконные.

Когда можно вернуть страховку в Хоум Кредит

Возврат страховки по кредиту Хоум Кредит Банка реален в трех случаях:

- Отказ по собственной инициативе – полис добровольного страхования.

- Преждевременная выплата и закрытие долга по займу.

- Исполнение долговых обязательств – полная выплата средств.

От причины расторжения договора зависит, сколько денег вернется на счет от страховщика из суммы, что заплатил клиент за подключение к услуге. Правила страхования редко предусматривают полный возврат средств, чаще можно получить часть денег.

Возвращает премию не банк, а страховщик. Поэтому обращаться необходимо в СК с запросом.

Как вернуть деньги за страховку Хоум Кредит

При решении расторгнуть заключенный с СК договор сразу (до 14 дней) у вас все пройдет гладко. Обратитесь лично в СК, подайте заявление на возврат премии по предложенному образцу, и передайте его сотруднику. Так вы сможете аннулировать договор за один день. Деньги компания обязана выплатить клиенту в течение 10 дней после подачи заявки.

Как вернуть страховку в Хоум Кредит Банке, если уже прошло 14 дней? Только через суд. Каждый договор страхования содержит приписку о том, что возвращение премии проводится только в течение двух недель.

Вернуть выплаты вы сможете, если докажите в суде, что были обмануты и полис вам навязали или включили в договор без оповещения. Процесс судебных разбирательств длинный, лучше сначала обратитесь к юристу. Он изучит Ваш договор, и скажет, насколько реально вернуть уплаченные деньги.

После погашения займа премия возвращается частично. Сумма будет небольшая, только за период неиспользованных дней. Но и эти деньги лучше вернуть себе, а не оставлять СК. Вы получите средства за время, когда не пользовались услугами СК. Если вы продлили полис еще на год, а, согласно договору кредитования, выплатили в срок займ за полгода, то сумму возвратят частично. Подайте запрос в Хоум Кредит Страхование лично.

Отказ от финансовой защиты Хоум Кредит: как отключить?

Если вы провели полное гашение долга по ссуде ранее срока или полис действовал менее 2 недель, и желаете уплаченную премию получить обратно, то Хоум Кредит банк выдаст вам ее такими способами:

- На банковский счет, открытый для оформления займа, часть средств, уплаченных за счет выданных кредитных средств.

- На счет клиента часть страховой премии, которая выплачивалась частично во время каждого ежемесячного платежа по займу.

Возврат в обоих случаях осуществляется за время, в которое клиент не пользовался услугами страхования, а потому редко удается вернуть всю сумму. Хоть пару дней до его аннулирования проходит.

Деньги банк вернет при соблюдении двух условий:

В иных случаях согласно договору страхования, Хоум Кредит банк не будет возвращать клиенту уплаченную премию.

Всегда читайте договор перед подписью, и смотрите на пункт возврата страховки по истечении 14 дневного срока.

Возврат страховки при досрочном погашении кредита

При досрочном погашении ссуды заемщик экономит на процентах, особенно если срок сокращается на несколько месяцев. Если клиент застрахован, и желает вернуть часть средств, то нужно следовать такому алгоритму действий:

- Посетите офис банковской организации, и возьмите справку о полном досрочном погашении, где указывается, что вы исполнили свои обязательства, не осталось долга и у Хоум Кредит банка нет к вам претензий.

- Пройдите в отделение страховой компании для подачи заявления, написанного от руки с прикреплением справки о погашении ссуды.

- Передайте заявление и все требуемые документы сотруднику, или отправьте их заказным письмом.

- Ожидайте две недели решения.

Возврат страховки при досрочном погашении кредита не всегда реален. Часто страховщики не идут на уступки, и отказывают в выплате средств. Тогда вам придется обратиться в суд с поддержкой адвоката. Специалист расскажет обо всей процедуре, оценит Ваши шансы на успех. Обязательно нужно прикрепить заполненный бланк на возврат премии, справку из банка и письменный отказ в выплате от СК.

Перед тем, как погасить досрочно кредит, почитайте условия и правила возврат страховки. Проконсультируйтесь с юристом, как правильно расторгнуть договор, чтобы вернуть деньги за оставшийся срок.

Необходимые документы

Для частичной или полной выплаты денег, клиенту понадобится:

- Подписанный страховой полис.

- Заполненная форма на отказ от услуг страхования.

- Паспорт страхователя.

- Квитанция оплаты.

- Справка из банка о погашении ссуды, если вы смогли закрыть его досрочно, и по этой причине желаете вернуть деньги.

Документы страховщик примет только в оригинале, с них будет снята копия. После передачи бумаг обязательно запросите справку, перечисляющую пакет документов, и показывающую, что страховщик принял у вас заявление.

Какую сумму можно вернуть

При отказе от услуг страховщика сумма к выплате будет зависеть от момента подачи запроса на отключение:

- В течение первых двух недель – страховщик обязан выплатить полную стоимость страхового полиса.

- По истечению 2 недель – сумма рассчитывается в зависимости от количества дней пользования услугой. Вернуть удается не более половины стоимости.

Приведем подсчет для второго варианта, когда полис стоил 20 тысяч рублей, а клиент обратился спустя 30 дней после заключения сделки:

- Один день страхования стоит 54.7 (20000:365 дней).

- За время пользования услугой плата 1641 (54.7×30 дней).

- Вычитаем эту сумму из стоимости полиса, и получаем 18359 рублей .

- Страхователь берет 40% за ведение дела клиента, итого человеку к возврату остается 11015 рублей.

Подсчет примерный, так как СК подходит индивидуально к каждому клиенту. Чем раньше, вы решитесь возвращать страховку, тем больше шанс на получение полной или крупной суммы.

Образец формы заявления на возврат страховки в Хоум Кредит

Заявка на возвращение страховой премии содержит такие обязательные параметры:

- Кому направляется (наименование СК).

- ФИО и паспортные данные страхователя.

- Контактная информация клиента для связи.

- Номер полиса.

- Причина расторжения договора.

- Отметка о том, что вы пользовались услугами компании по выплате страховки.

- Номер договора на займ и справка из Хоум Кредит банка о полной выплате, если вы по этой причине отказывайтесь от услуги.

- Способ выплаты средств – номер банковского счета, реквизиты.

- Дата заполнения и личная подпись.

Зайдите на официальный сайт Хоум Кредит Банка, чтобы скачать образец заявления. Заполните его дома в спокойной обстановке, и отправьте страховщику заказным письмом. Если отделение СК находится по близости, посетите его лично, и заполните анкету в офисе в присутствии сотрудника. Ожидайте рассмотрения запроса в течение отведенного времени. Ответ поступит в виде письма на указанный адрес.

Видео

Что делать в случае отказа

Отказ в выплате премии клиенту не редкость. Страховщики не желают легко отказываться от денег, но будьте настойчивы. Возьмите Ваше заявление и письменный отказ на него, приложите к составленной претензии.

Отправьте их в страховую, если реакции не последует, то передайте эти документы в суд. Ожидайте ответа. Суд чаще становится на сторону клиента из-за нарушения его прав.

Отзывы

Отзывы на других сайтах:

Валентин, Саратов

Я о страховке не подозревал, пока жена дома не прочла договор. В Хоум Кредит банке не предупреждали, за комиссию не сказали. Пришел разбираться, написал заявление. Деньги вернули, ведь не прошло две недели, но сказали внимательнее читать бумаги.

Алена, Москва

Брала здесь займ на ремонт. Мне предложили страховку, девушка минут 10 рассказывала о преимуществах и о том, что я обязана ее взять. Я не согласилась, а через два дня отказ без объяснения причин.

Александр, Сочи

По невнимательности тоже оформил страховку в Хоум Кредит, когда занимал 100 тысяч. Быстро пошел подавать заявку и собирать документы. Страховая пыталась отговорить, но я настоял. Через неделю всю сумму перечислили на карточку.

Анастасия - специалист службы поддержки

Есть вопрос по выбору микрозайма, кредита, дебетовой или кредитной карты? Наши консультанты окажут быструю и квалифицированную помощь по удобному для вас способу связи.

Важно! Многие организации в собственных правилах фиксируют условие о том, что по окончании двухнедельного периода внесенные денежные средства возврату не подлежат.

В-третьих, отказ возможен, если прежде не было фактов страхового случая и последующих выплат от данной компании.

Кредитная организация вправе обязать клиента купить страховой полис лишь в определенных случаях:

- при автомобильном кредитовании,

- если клиент оформляет ипотечный кредит,

- если клиент желает получить ссуду под залог недвижимого имущества.

Бесплатная консультация юриста по кредитам онлайн.

В каждом из этих случаев объект покупки на выданные по кредиту деньги пребывает в залоге у кредитного учреждения, пока не будет полностью выплачен долг. Поэтому банку, чтобы подстраховаться, приходится требовать застраховать имущество.

Остальные категории страхования оформляются на добровольной основе:

- жизнь,

- риск потери места трудовой деятельности,

- риск потери возможности трудиться,

- титул,

- материально-денежные риски,

- имущество.

Банковский специалист не нарушает нормы права, когда предлагает такую возможность, однако настаивать на заключении договора он не должен, а уж тем более вносить такое условие в кредитный договор без согласования с клиентом.

Не следует считать, что дополнительные разновидности страхования являются выгодными только страховым организациям и банкам. Страховка может помочь человеку в сложной жизненной ситуации рассчитаться по кредитному соглашению.

Страховыми случаями могут быть:

- лишение возможности трудиться,

- производственная травма,

- сокращение,

- гибель.

Когда возврат страховки допускается

Возвратить ранее уплаченные за полис денежные средства можно в следующих случаях:

- отказ от страхования (если оно добровольное),

- при досрочном погашении кредита,

- при полной выплате долга в установленное время.

Если договор уже начал действовать, от всей суммы отнимут стоимость услуги за некоторое количество времени.

Крупная часть денег не возвращается после досрочного погашения ипотечного кредита. Маленькую сумму можно возвратить и после оплаты займа.

Куда обращаться за возвратом

Само кредитное учреждение предоставлением страховок не занимается. Конечно, всеми операциями с оформлением страхового обеспечения занимаются консультанты банка, но в случае возмещения страховки следует отправляться в ту страховую организацию, с которой было заключено соглашение о страховании.

Срок исковой давности по кредитной задолженности.

Возврат страховки при получении кредита

Чтобы возвратить финансовые средства, внесенные при заключении страхового соглашения, нужно в письменной форме уведомить страховую организацию о желании прекратить действие договора.

- на адрес фирмы,

- факсом (отправив бумажный экземпляр, закрепленный подписью клиента),

- электронной почтой.

Запомните! Отсчет десятидневного срока, в течение которого организация должна возвратить денежные средства, стартует со времени поступления заявления, а не в момент его отправки.

Образец написания заявления можно отыскать на официальной странице страховой организации в сети интернет, а также на личном приеме в ее офисе. Можно составить его и в свободном виде, но следует внести туда все свои контактные сведения, паспортные данные, ФИО, информацию о страховом соглашении.

Для возвращения внесенной суммы должно быть соблюдено одно из следующих условий:

- отсутствие во время действия договора событий, которые могут трактоваться как случаи, по которым должно быть выплачено страховое возмещение,

- отсутствие выплаты денежных средств.

Прекращается действие соглашения о страховании с той даты, которая указана в заявлении с 0 часов 0 минут, но не ранее, чем на следующие сутки после того, как страховая компания получит документальное заявление о тотальном погашении долговых обязательств в банковском учреждении.

Кредитная карта 120 дней без процентов УБРиР: условия.

В каком банке можно взять кредит на погашение других кредитов с просрочкой, читайте тут.

Оформление заявления

Определенная информация должна быть зафиксирована в таком клиентском обращении о взыскание суммы страховки:

- дата заключения кредитного соглашения, а также его номер,

- дата оформления страховки по договору, а также ее номер,

- размер страховой премии,

- сама просьба возвратить деньги на названный счет,

- дата и подпись заявителя.

Внимание! В той части текста документа, где клиент просит возвратить денежные средства, следует сделать ссылки на статьи 48 и 927 Гражданского кодекса Российской Федерации. В них говорится о том, что соглашение о страховании и кредитный договор являются отдельными разновидностями правовых отношений, поэтому друг с другом они могут и не быть связанными.

Также в этих статьях перечисляется, когда страховка является обязательным требованием (предоставление кредита в этот список не входит).

ВНИМАНИЕ! Посмотрите заполненный образец заявления о возврате страховки по кредиту:

Посмотрите видео. Советы юриста по возврату страховки по кредиту:

Необходимые документы

- копию страхового полиса,

- копию документа, удостоверяющего личность гражданина (страницу с личными сведениями и пропиской),

- финансовые документы, которые подтверждают внесение премии на счет страховой компании.

Учтите! Если клиент уже полностью выплатил кредит в Хоум банке, и он нуждается в возврате страховки по кредиту, ему следует обратиться в кредитное учреждение и попросить:

- справку об отсутствии долговых обязательств,

- документ о факте снятия обременения с недвижимого объекта или транспортного средства.

Обращение в судебный орган

Главным основанием для обращения в судебную инстанцию являются действия работников банка по принуждению клиента одновременно с кредитным договором купить и страховку. Заемщик обращается в суд с просьбой возвратить потраченные денежные средства.

Если заемщик отказывается от страхования, то кредитное учреждение должно в течение пяти дней возвратить денежные средства. Если оно этого не сделало, клиент вправе подать иск в судебный орган.

Оформляя соглашение с кредитным учреждением о предоставлении кредита, клиент не обязан одновременно оформлять договор о страховке собственной жизни. Зачастую банки целенаправленно кладут один договор под другой, поэтому следует внимательно читать все, что подписывается.

Важно! Если клиент все-таки подписал соглашение о страховании, он вправе отказаться от него в течение тридцати дней. Нужно написать заявление в кредитную организацию, и она в течение пяти дней должна вернуть денежные средства. Если банк не желает возвращать деньги, то клиент может обратиться в судебную инстанцию.

Непременно следует потребовать от банка предоставления письменного отказа на требование о возврате денежных средств. Он понадобится при судебном рассмотрении спора.

Перед тем как обратиться в суд, следует внимательно прочесть условия соглашения с банком. Если в нем существует пункт о возвращении денег за страховой полис, то судебная инстанция примет положительный вердикт.

Для того чтобы возвратить собственные денежные средства за страховой полис, истец должен обратиться с исковыми требованиями в судебный орган по месту регистрации.

Государственная пошлина в такой ситуации не вносится.

Исковое заявление о возврате страховки в рамках кредитного договора через суд составляет заемщик. Ответчиками в таких делах являются банк и страховая организация.

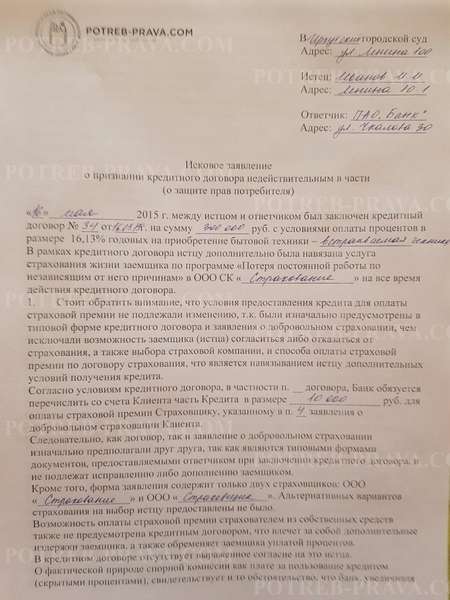

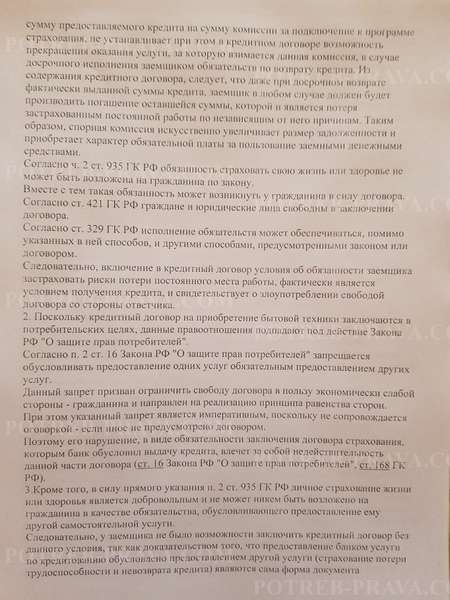

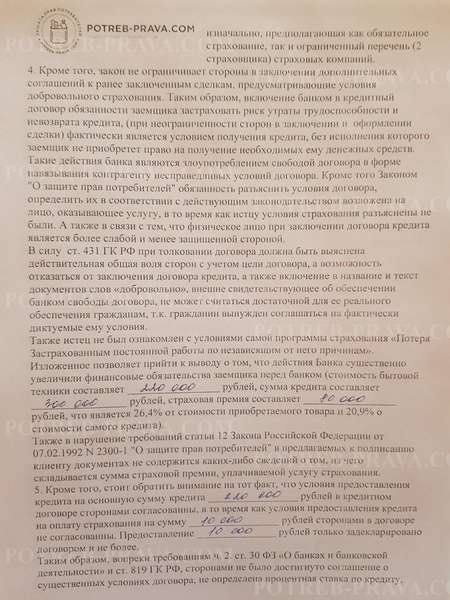

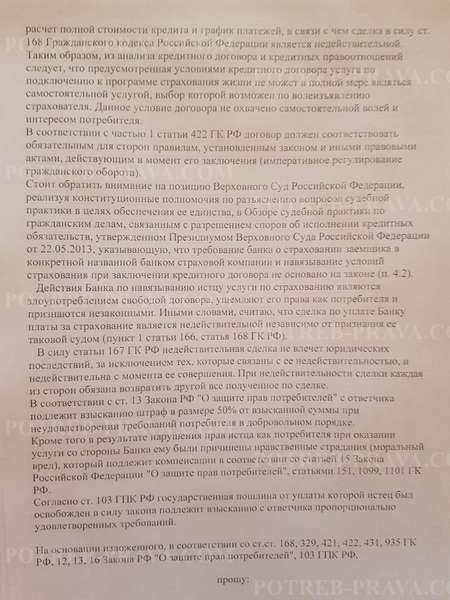

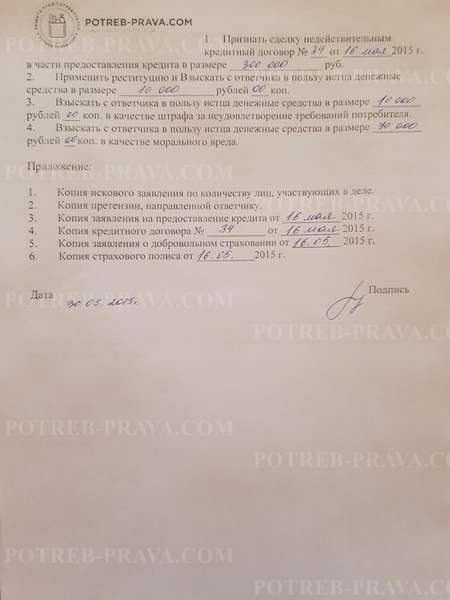

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления о возврате страховки по кредиту:

Должен ли поручитель выплачивать кредит, если заемщик не платит?

Заявление подается в районный суд по месту регистрации истца.

В нем следует указать следующую информацию:

- паспортные данные истца,

- паспортные данные ответчика,

- перечисление требований истца к ответчику,

- доказательную базу,

- расчеты по выплатам,

- дату составления и подпись заявителя.

Если заявитель не может находиться на заседании, он в заявлении просит суд вынести решение по иску в его отсутствие.

Запомните! Заявление на возврат денежных средств за страховку по кредиту судебная инстанция рассматривает в течение месяца. В этот временной отрезок суд анализирует требования, условия соглашения и выносит вердикт об удовлетворении или отклонении исковых требовании.

Если кредит погашен досрочно

Если кредит был погашен заранее, то клиент может сэкономить не только на лишних выплаченных процентах. Также есть шанс возвратить страховую премию. Однако чтобы это осуществить, следует проштудировать официальное соглашение о займе. Если в нем существует такая возможность, то можно прибегнуть к ней, создав соответствующее заявление.

Какую сумму можно вернуть

Намереваясь возвратить собственные деньги после погашения кредитных обязательств, нужно прежде подсчитать, сколько удастся вернуть в итоге. Так как зачастую все эти хлопоты с документами этого попросту не стоят, есть шанс на руки получить сущие копейки.

Чтобы не потерять время впустую, нужно заранее все просчитать. Узнать, какую сумму удастся вернуть, можно, применив специальные формулы.

Для подсчета нужно взять:

- размер страховой премии,

- проценты,

- конечную дату погашения кредитного обязательства,

- дату, зафиксированную в соглашении,

- период страхования (точное количество дней).

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Если знать, каково значение в цифрах каждого из этих составляющих, можно просчитать, какая сумма будет в итоге.

Кроме того, итоговая сумма возврата денежных средств зависит и от того, какое время прошло с момента подписания соглашения:

- если период менее одного месяца, возвратят всю сумму в полном объеме,

- если период более месяца, но менее полугода, то вернут около половины премии,

- если период более полугода, удастся получить меньше половины стоимости страхового соглашения.

Другими словами, чем меньшее время прошло с момента оформления полиса, тем больше денежных средств удастся возвратить. Та же схема работает и наоборот – чем больше срок, тем меньше сумма.

Посмотрите видео. Можно ли вернуть страховку после погашения кредита:

При оформлении кредита также и оформляется страховка. Есть страховка обязательная, например, при ипотеке и это регламентировано нормами гражданского законодательства России и необязательная при потребительских кредитах. Конечно, можно отказаться от страховки, но тогда банковская организация может пересмотреть условия договора и предложить более высокую ставку и тогда платить ежемесячные платежи будет совсем невыгодно.

Многих заемщиков волнует вопрос о том, можно ли вернуть страховку при досрочном погашении кредитных обязательств ?!

В январе 2018 года в законодательстве нашего государства произошли некоторые перемены, связанные со смягчением условий для заемщиков по части страхования гражданской ответственности по кредитам. В частности, увеличен по срокам период охлаждения. Если он раньше был равен пяти календарным дням, то теперь он увеличился до двух недель.

На основании ряда Постановлений ВАС РФ заемщики могут вернуть страховку при досрочном погашении займовых обязательств.

Правда есть условие, и оно заключается в том, что она обязана быть привязана к задолженности по имеющемуся кредитному договору у заемщика. При досрочном погашении взятого кредита возврат неиспользованной части страховки банком должен делаться добровольно, а не принудительно. Если у вас имеются на это законные основания и финансовая компания выносит немотивированный отказ, то тогда этот фактор выступает поводом для того, чтобы обратиться в судебные органы с целью защиты своих прав.

Какая страховка может быть возвращена ?!

В России банки выдают свои кредитные продукты гражданам при соблюдении условий обязательного страхования. Обычно это страхование жизни, здоровья, недвижимости. Вернуть деньги можно по следующим видам страхования:

- Страхование жизни (страховым случаем для выплаты премии выступает потеря жизни, дееспособности, получение инвалидности гражданином в тот период, когда официально действует кредитный договор);

- Страхование от финансовых рисков и потери прав (например, на владение движимым или недвижимым имуществом);

- Страхование от увольнением работодателя на работе, если работник ушел не по своей собственной воле, а по инициативе руководства;

- Страхование от порчи имущества и повреждений обозначенной в договоре собственности.

В рекламе от банковских компаний можно заметить, что якобы финансовая организация предлагает гражданам займы без предоставления обязательного страхования, но на деле страховка просто включается в тело самого кредита, поэтому нужно следить за этим и читать внимательно условия договора.

В какой ситуации можно вернуть часть страховки при погашении кредита ?!

По новым правилам при возврате кредита, если он был осуществлен досрочно прекращается действие кредитного договора. Вместе с ним соответственно и заканчивается действие страхового договора. Соответственно существование всех финансовых рисков заемщика также заканчивается. Не может страхования возложить на гражданина обязанности производить выплаты и на основании этого можно сказать о том, что заемщик обладает вполне законным правом на возврат положенной ему неиспользованной части страховки.

Другими словами, банк должен вернуть страховку по кредиту при досрочном погашении.

Он может сделать перерасчет страхового взноса и перечислить неиспользованную сумму своему заемщику. Если банковская компания по какой-то причине отказывается это сделать, то тогда такой сложный вопрос необходимо решать при помощи обращения в судебные органы. Но в этом случае нужно иметь убедительные доказательства того, что банк навязывает страховые продукты, а это не всегда легко осуществить. Практика в судах обычно показывает, что финансовые организации неохотно идут на добровольный возврат при досрочном погашении кредитных обязательств, аргументируя отказ тем, что клиент сам подписывал все документы, а значит, это было его решение.

Методы возврата части страховой премии.

Если вы досрочно погасили свой кредит, то тогда можно в течении четырнадцати календарных дней обратиться после получения кредита в страховую компанию и аннулировать с ней договор. В эти пресловутые четырнадцать дней действует так называемый период охлаждения, когда отказаться от страховых продуктов можно добровольно. Для этого нужно прийти в офис страховщика с квитанцией об оплате задолженности, справкой об отсутствии кредита в банке, страховым договором и паспортом и написать заявлении о возврате денежных средств.

Обращаемся в банк.

Обратиться в банк нужно в том случае, если вы досрочно выплатили кредит и при этом истек период охлаждения, равный четырнадцати календарным дням. После погашения займа обязательно возьмите справку об отсутствии задолженности. Далее нужно прийти в банк и подать заявление с документами с просьбой возврата части страховки. К заявлению прилагается копия паспорта гражданина РФ, справка об отсутствии долговых обязательств, кредитный договор, страховой договор.

Заявление нужно писать в двух письменных экземплярах.

Один из них обязан принять сотрудник банковской организации, с которым вы будете вести беседу, чтобы затем передать его в ответственное подразделение страховой компании. Другой экземпляр остается на руках у заемщика. Обеим бумагам должен быть присвоен одинаковый номер. Сотрудник обязательно должен поставить на обоих экземплярах дату и свою подпись это будет служить доказательством того, что обращение вы подали в срок, поэтому проследить следует обязательно, чтобы потом вам не отказали, мотивируя его пропуском.

Конечно можно не обращаться в банк лично и подать заявление через почту заказным письмом с уведомлением, но лучше все же самостоятельно обратиться к менеджерам финансовой компании.

Если вам отказали, и страховка при досрочном погашении кредита в итоге не была возвращена, то тогда отстаивать свои права надо в судебном порядке. В первую очередь идти сразу в суд не следует. Нужно соблюдать допретензионный порядок рассмотрения гражданских дел. Подается претензия в банк с просьбой возврата части страховки. Если вам отказали или проигнорировали, то тогда можно подать исковое заявление вместе с претензией, договором страхования, кредитным договором, заявление о возврате страховых средств, справкой об отсутствии задолженности в районный или мировой суд. В мировой суд заявление подается в том случае, если цена исковых требований меньше 50 тысяч рублей. В остальных случаях действует юрисдикция районных судов.

Кроме судебного иска вы также можете подать заявления в Центральный банк РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор.

Есть случаи, когда страховка при досрочном погашении кредита была возвращена благодаря общественной поддержке после обращения в средства массовой информации. В самом иске указывают данные истца (ФИО, место проживания), реквизиты банковской организации, страховой компании, номер кредитного договора с датой его непосредственного заключения, описание своих требований с ссылкой на нормы и положения федерального законодательства Российской Федерации. К исковому заявлению истцу нужно приложить все документы и справки, которые подтверждают факт заключения кредитного и страхового договоров, совершение вами всех необходимых выплат, а также факт погашения досрочного кредита

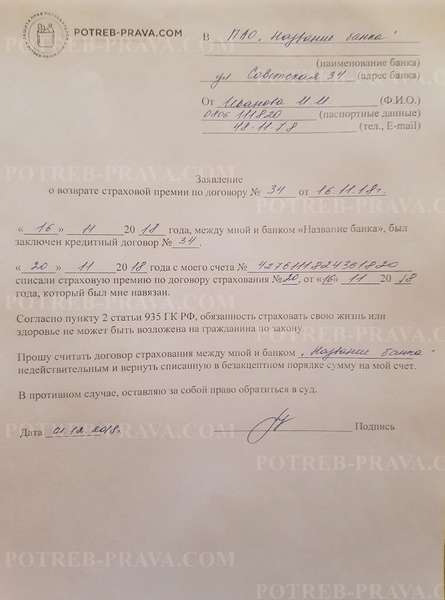

Примерная форма заявление об возврате страховой суммы по кредитному договору.

Читайте также: