Как правильно написать приказ о реструктуризации

Обновлено: 07.07.2024

15 топ-менеджеров , которые вывели свои компании на лидирующие позиции в рейтинге ESG.

Зачем нужна реструктуризация

На практике мы часто встречаемся с бизнесами, в которых одна компания является учредителем другой, а та, в свою очередь, образует фирмы следующего уровня, и так далее.

При этом не всегда очевидна польза от такой многоуровневой структуры. Скорее наоборот — управление и содержание становится дорогим и неповоротливым. Даже если операционные процессы настроены хорошо, юридическая структура может мешать быстрому и правильному развитию.

Покупка группы компаний — самый распространенный способ в сделках слияния-поглощения (M&A). Конечно, бывают случаи приобретения предприятий как имущественных комплексов или ключевых активов бизнеса, но это не типичные случаи.

С ростом количества компаний увеличиваются издержки на их содержание: бухгалтерию, документооборот, юридическое сопровождение, аренду помещений и т.д. Также пропорционально возрастает количество проверок со стороны государственных органов, в том числе налоговой инспекции.

В последнем случае налоговые инспекторы могут стать вашими постоянными гостями, переходя с проверкой из одной структуры в другую. Кроме того, не стоит забывать о лицензиях и членстве в саморегулируемых организациях.

Если компания одна, вы платите один раз, а если их много, много раз. И здесь значение имеют не столько финансовые затраты, сколько время и ресурсы, которые будут потрачены на получение и сбор необходимых документов.

Также громоздкая структура создает неудобства при получении кредита, так как банк оценивает показатели не одного юридического лица, а всей группы в целом. Чем больше уровней у такой структуры, тем дольше и тщательнее идет проверка со стороны кредитной организации.

Согласование документов в такой сделке будет долгим и дорогим, а условием предоставление займа — кросс-дефолт по любой из компаний группы.

Тем не менее в некоторых случаях увеличение структуры будет оправдано, допустим, если вы начинаете новый бизнес или выходите на другой территориальный рынок. При этом главной целью увеличения числа компаний будет защита основного актива. Например, если выход на новый рынок с новыми рисками будет неудачным, наличие отдельной компании защитит основную структуру от финансовых и репутационных потерь.

Также создание новых компаний будет оправдано, когда непрофильные или неприбыльные активы выставляются на продажу.

Что важно при реструктуризации

Решить, какое количество компаний вам необходимо

Начать процесс реорганизации необходимо с определения того, какое количество компаний действительно необходимо бизнесу. Например, нельзя однозначно сказать, что нужно иметь три юридических лица: держателя активов, продающую и операционную компанию.

В каждом конкретном случае решение принимается индивидуально и зависит от видов бизнеса, количества партнеров, региональных представительств и т.д. Решение должно обсуждаться и приниматься всеми топ-менеджерами, а не только юридическим департаментом, который видит ситуацию лишь со своей стороны.

Учитывать сроки оформления прав и лицензий

При составлении плана по реорганизации необходимо учитывать временные рамки регистрационных действий. Например, регистрация транспорта, недвижимости, опасных промышленных объектов (ОПО) и т.п. занимает много времени. Это надо просчитывать, потому что вряд ли кто-то захочет, к примеру, останавливать производство из-за того, что новая компания, создаваемая в результате слияния двух старых, еще не получила права на транспортные средства или подъемные механизмы.

Аналогична ситуация с допусками СРО, аттестацией рабочих мест и т.д. Оформление ОПО может занять до месяца при правильной постановке работы, аттестация рабочих мест зависит от их количества. А еще зачастую крупные заказчики требуют наличие сертификации по ISO, что требует тщательной подготовки и также может занять до одного месяца.

Соблюдать сроки проведения корпоративных процедур

Любая юридическая реорганизация потребует принятия корпоративных решений. Необходимо обратить внимание на сроки при соблюдении корпоративных процедур, особенно если в структуре участников и партнеров есть иностранные компании для получения документов, от которых требуется их легализация (апостиль или консульская легализация).

Не стоит также забывать о том, что проведение собрания акционеров требует соблюдения минимально установленного законодательством времени на уведомление всех акционеров (от 20 календарных дней и более, в зависимости от повестки дня) и уменьшить его невозможно.

Также акционеры или участники могут находиться в разных городах и странах и далеко не везде можно без проблем сделать доверенность на участие в собрании. Где-то (например, Сингапур) для этого придется обращаться в российское посольство, запись в которое может быть растянута на несколько месяцев. Особенно важно понимать это сейчас. В связи с пандемией коронавируса очереди на оформление документов могут быть увеличены.

Помнить про кредитные обязательства

Также изменение корпоративной структуры, количества собственников и т.д. придется согласовывать с банком, если у компании есть невыплаченные кредиты. Многие юридические лица не задумываются об этом, когда решаются на реорганизацию и сталкиваются с проблемами, когда процесс уже запущен и поворачивать назад слишком неоправданно и дорого.

Основная проблема заключается в том, что не всегда финансовая служба способна правильно оценить последствия юридической реорганизации, а юридический департамент не может верно оценить требования к финансовым обязательствам (ковенантам), установленным кредитным договором.

Поэтому только их слаженная совместная работа поможет заранее определить, какие именно условия необходимо согласовать с банком до начала реорганизации. Например, в большинстве кредитных договоров сам факт принятия решения уполномоченным органом без согласования с банком о реорганизации является основанием для досрочного погашения кредита.

Не стоит забывать и про необходимость регистрации изменений в залогах, если в результате реорганизации предполагается смена собственников, которые станут правопреемниками заложенного имущества.

Учитывать наличие госконтрактов

Кроме того, при реорганизации компании необходимо обратить внимание на ключевые контракты и условия их изменения. В случае, если заключены госконтракты или договоры на использование государственной или муниципальной собственности, необходимо найти решения, при которых держатель ключевого контракта не будет затронут реорганизацией.

Учитывать требования антимонопольного законодательства

Особое внимание нужно обратить на соблюдение антимонопольных требований к реструктуризации. В последнее время размер активов и выручки компаний, подпадающих под согласование антимонопольного ведомства, значительно повысился. Поэтому надо верно оценить, до каких именно размеров вы выросли, кто именно входит в группу компаний, поскольку перечень оснований для определения группы лиц достаточно сложный, хотя и понятный с точки зрения логики.

Мы не будем останавливаться на обычных юридических формальностях, таких как сроки уведомления кредиторов, возможность предъявления ими требований, содержание договоров о присоединении, слиянии и содержание передаточных актов или ликвидационных балансов. Как правило, в их подготовке нет сложностей — нужно лишь четко следовать срокам и выполнять требования законодательства.

Из всего сказанного можно сделать вывод о том, что определение оптимальной структуры группы компании — не столько юридическая, сколько бизнес-задача, решать которую необходимо на уровне руководства компании.

Одним из инструментов, который дает заемщику возможность избежать негативных последствий при проблемах с оплатой займов, является реструктуризация. При своевременном обращении в банк за изменением условий по действующему займу, Вы сможете сохранить высокий балл своей кредитной истории, одновременно снизив кредитную нагрузку, сделав более приемлемыми условия погашения займа.

Но всегда ли стоит прибегать к реструктуризации, и что делать, если банк отказывает в её предоставлении? Рассмотрим все особенности этой процедуры и возможности заемщика по её оформлению.

Что такое реструктуризация займа?

Реструктуризация долга по кредиту — это изменение условий договора с целью снижения кредитной нагрузки на заемщика. Реструктуризация может принимать несколько форм — об этом будет рассказано ниже. Особенности этой процедуры заключаются в следующем:

- при реструктуризации не оформляется новых обязательств — просто изменяются условия действующего кредита;

- реструктуризацию может предоставить только выдавший кредит банк (в другом банке можно оформить рефинансирование);

- вне зависимости от формата, реструктуризация позволяет снизить ежемесячную кредитную нагрузку, а не уменьшить размер долга;

- для её оформления требуется веское основание: наличие просрочки по кредиту или представление банку убедительных аргументов о невозможности выплачивать ежемесячный платеж в прежнем размере (это может быть приказ о сокращении/снижении уровня зарплаты, больничный лист — любое документальное доказательство ухудшения материального положения).

На практике, чтобы оформить реструктуризацию в ВТБ или Альфа Банке, чаще всего придется допустить просрочки по кредиту — без них менеджеры кредитных организаций отказывают в изменении условий кредитования.

Если у меня еще нет просрочек, имеет ли

смысл просить реструктуризацию?

Спросите юриста

Когда стоит обращаться за реструктуризацией кредита

Оптимальным вариантом для Вас, как для добропорядочного заемщика, станет обращение в банк непосредственно при ухудшении финансового положения. Другими словами, если Вы уверены, что следующий взнос по кредиту в полном размере оплатить уже не сможете, то Вам следует обратиться в банк за реструктуризацией займа. Весомыми аргументами в пользу введения банковской процедуры могут стать:

-

Снижение уровня дохода. Но этот факт должен быть подтвержден документально: к примеру, справкой от работодателя.

Например, о том, что ежемесячные или ежеквартальные премии отменены, вы переведены на иную должность, контракт перезаключен с вами на менее выгодных условиях. Подойдет и выписка с банковской зарплатной карты, по которой будет видно, что сумма поступлений от вашего работодателя снизилась.

Как правило, это больничный лист на срок примерно около 2 месяцев — 60 календарных дней, хотя такие длинные больничные сейчас медучреждения стараются не выдавать. Но подойдут и несколько больничных листов, которые вы получили с перерывами, при этом не будет иметь значения, если код заболевания в них будет проставлен разный.

Окончание срока трудового контракта тоже является весомым аргументом для банка — вы потеряли работу и доход не от того, что работали плохо, а от того, что предприятие по какой-то причине перестало нуждаться в услугах специалиста именно вашего профиля.

Стоит отметить, что при выходе заемщика на пенсию или увеличении числа иждивенцев банки обычно отказываются менять условия кредитования. Их основной аргумент — о подобном заемщику становится известно заранее и к форс-мажорным факторам их отнести затруднительно.

Но только если речь не идет об ипотечных каникулах, право на которые закреплено за гражданами в 2019 году законом. И, согласно положениям этого закона, увеличение иждивенцев является достойным аргументом для введения банковской реструктуризации по ипотечному кредиту . Правда, для потребительского кредитования в такой ситуации льгота не предусмотрена.

Условия для реструктуризации займа

Как уже было написано выше, просто так прийти в банк и попросить реструктурировать кредит у Вас не выйдет — необходимо веское основание и документальное подтверждение. В зависимости от конкретной финансовой организации, условия могут варьироваться. Но можно выделить ряд основных требований, выставляемых всеми банками к тем клиентам, которые заинтересованы в предоставлении рассрочки:

- наличие документального подтверждения, свидетельствующего об ухудшении финансового положения заемщика;

- отсутствие в прошлом рефинансирования или реструктуризации именно этого кредита (в том числе учтены будут взятые ранее кредитные каникулы, отсрочки);

- отсутствие длительных просрочек и положительная кредитная история в целом;

- возраст заемщика не должен быть более 70 лет. Но чем старше заемщик, тем неохотнее банки соглашаются на продление срока кредита;

- ряд банков попросит у заемщика ввести при реструктуризации кредита в договор поручителя по займу.

Что касается просрочек, то здесь требования банков неоднозначны: некоторые финансовые организации в число требований к клиентам, оформляющим реструктуризацию, включают наличие двухмесячной просрочки по кредиту. Но в других банках столь длительная просрочка может стать причиной отказа в реструктуризации.

Поэтому рекомендуется обращаться в банк заблаговременно, не дожидаясь просрочек и соответствующих штрафных санкций, чтобы подробно узнать о необходимых условиях.

Какие документы надо подписать

при реструктуризации кредита?

Закажите звонок юриста

Кому могут отказать в банковской реструктуризации

Некоторые основания позволяют банку отказать в реструктуризации, несмотря на финансовое положение клиента. Определены конкретные случаи, когда физическому лицу может быть отказано в реструктуризации кредита:

- заемщик неоднократно допускал длительные (более месяца) просрочки в течение всего срока действия кредита;

- программа реструктуризации в отношении текущего кредита уже вводилась;

- заемщиком не было представлено официальных документов, указывающих на снижение уровня его доходов;

- кредитная история оказалась сильно испорченной (есть массовые неплатежи по другим кредитам), есть просуженные задолженности;

- заемщик в течение периода просрочки не выходил на связь с банком, например, пару месяцев просто не отвечал на звонки по телефону. А потом вдруг решил обратиться с просьбой о рассрочке.

Стоит отметить, что официально банки не обязаны уведомлять клиента о причине отказа в реструктуризации кредита. И если с представленными Вами документами все в порядке, а ранее условия кредита не менялись, то можно попросить банк предоставить Вам выписку из кредитной истории. Ошибочные записи в ней — не редкость, и они вполне могут стать причинами получения отказа от банка.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

- Вы сможете не только снизите кредитную нагрузку, но и сумму долга за счет уменьшенной процентной ставки;

- сможете объединить все свои кредитные обязательства в один большой займ;

- в некоторых случаях даже сможете высвободить заложенное имущество.

На какой период можно увеличить

срок кредита при реструктуризации?

Закажите звонок юриста

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

-

Остановить все платежи по кредиту. Кажется, что это радикальный способ решения проблемы с кредитом, однако на деле все не так страшно. В такой ситуации банк либо сам обратится к Вам с предложением о реструктуризации (именно так часто поступает ВТБ), либо подаст в суд на принудительное взыскание задолженности.

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Отражается ли реструктуризация

в кредитной истории? Закажите

звонок юриста

Порядок оформления реструктуризации кредита

Чтобы реструктурировать займ, потребуется сделать следующие шаги:

- Обратиться в банк и заполнить анкету на реструктуризацию.

- Подать анкету специалистам по работе с задолженностями или Вашему кредитному менеджеру.

- Обсудить с менеджером банка схему реструктуризации и условия её предоставления.

- Написать заявление на реструктуризацию кредита, приложить к нему все требуемые документы (подробности Вам подскажет менеджер).

- Дождаться положительного решения и неукоснительно следовать новому графику выплат.

Предлагаем для ознакомления образец заявления на реструктуризацию займа в Сбербанке. Другие банки придерживаются аналогичной схемы документа, все отличия незначительные. Это позволит заранее понять, как именно нужно заполнять заявление на такую процедуру.

Последствия реструктуризации кредита

Многих заемщиков интересует вопрос, как влияет реструктуризация кредита на кредитную историю. Вариантов несколько:

- если до изменения условий кредитования просрочек не было, то никак;

- если были незначительные просрочки, то соответствующая запись о них появится в кредитной истории.

Непосредственно сам факт реструктуризации долга на кредитной истории не отражается — в историю заносятся только данные о просрочках, открытых и закрытых обязательствах. И Вы легко можете повторно получить кредит после реструктуризации и неограниченно пользоваться всеми банковскими продуктами.

Но учтите, что сам факт рассрочки будет отражен в КИ. И для нового банка это будет сигналом, что однажды вы уже не потянули кредит по правилам банка. Это незначительный, но все же минус для вашего рейтинга.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

Узнать больше о банковской реструктуризации займов и получить профессиональную помощь в подготовке документов Вы всегда можете, позвонив нашим кредитным юристам по телефону или написав нам онлайн. Мы подберем подходящий вариант решения проблемы!

Реструктуризация — изменение графика кредитных платежей на более удобный. Чаще всего к ней прибегают граждане, испытывающие финансовые проблемы. Они увеличивают срок кредитования, в результате чего уменьшается ежемесячный платеж, оплачивать ссуду будет легче. Теперь разберемся, как подать заявление на реструктуризацию кредита, и всем ли доступна эта услуга.

Зачем писать заявление на реструктуризацию?

Для заемщика использование этой опции станет выходом из сложной финансовой ситуации. Если он не может оплачивать кредит согласно графику, он пишет в банк заявление, проводит реструктуризацию и избавляется от проблем, связанных с просрочкой.

Если заемщик просто просрочит кредит, он столкнется с неприятностями:

- Ухудшение кредитной истории. Факт просрочки обязательно будет отражен в досье.

- Рост долга ввиду начисления пеней. Просрочка платежей однозначно приведет к ежедневному росту долга, отдавать придется гораздо больше, финансовая ситуация станет еще хуже.

- Судебные разбирательства. Если гражданин не сможет выплатить ссуду, кредитор обратится сначала к коллекторам, потом в суд. После будет арестована зарплата, счета, имущество.

Заявление на проведение реструктуризации лучше писать, пока просроченной задолженности по кредиту еще нет. В этом случае банк будет более благосклонным.

Что собой представляет процесс реструктуризации

Банк и заемщик составляют дополнительное соглашение, согласно которому видоизменяется график платежей. В итоге выплата долга будет проходить по более комфортному, а главное, посильному алгоритму.

Кредиторы применяют три вида помощи клиентам, попавшим в сложную финансовую ситуацию:

- Непосредственно сама реструктуризация, когда срок ссуды растягивается на более продолжительный период. По итогу снижается ежемесячная долговая нагрузка на заемщика.

- Частичные кредитные каникулы. Каникулы — тоже вид реструктуризации. При частичном их предоставлении основной долг по кредиту ставится на паузу, клиент погашает только набежавшие проценты. Невыплаченная часть основного долга переносится на другие месяцы, увеличивая срок кредитования.

- Полные кредитные каникулы. Применяются редко: в крайних случаях, когда заемщик на определенный период вообще утрачивает возможность платить. Долг ставится на паузу в полном объеме на 3-12 месяцев в зависимости от ситуации.

При любом варианте помощи заемщику проводится изменение графика платежей. Сначала клиент пишет заявление, после рассмотрения ситуации банк изменяет график и предлагает его клиенту на согласование.

Варианты рассрочки (видео)

Может ли банк сам предложить проведение реструктуризации?

Чаще всего граждане сами пишут заявления, если предвидят, что их финансовое положение не позволит в дальнейшем оплачивать ссуду по графику, но бывают и исключения.

Банки могут сами предлагать изменение графика платежей заемщикам, которые уже ушли в просрочку. Это один из вариантов возвращения клиента в график: кредитору проще самому пойти навстречу и предложить помощь, чем проводить процедуру взыскания и обращаться в суд.

В этом случае вопрос, как правильно написать заявление на реструктуризацию кредита, не стоит: банк просто составит дополнительное соглашение, сформирует график и пригласит должника на подписание. Возможно и такое, что в этом случае будет предложена реструктуризация вместе с каникулами, то есть и месяца 3 полной паузы дадут, и срок возврата растянут.

Не нужно надеяться, что банк сам предложит помощь, на практике это встречается редко. Лучше самому заблаговременно обратиться за поддержкой, пока просрочки еще нет.

Условия реструктуризации кредитного долга

Если просто написать заявление без веской на то причины, банк откажет в предоставлении помощи. Опция доступна заемщикам, которые реально оказались в сложной финансовой ситуации, материальное положение которых значительно ухудшилось, они не могут погашать ссуду, как и прежде.

Любая финансовая ситуация, повлекшая невозможность оплаты, должна подтверждаться документально. То есть к заявлению клиент прикладывает дополнительные документы.

В каких ситуациях можно подать заявление и получить одобрение:

-

Снижение уровня дохода. Например, заемщика перевели на другую должность, он ушел на другую работу и пр. Это подтверждается справкой 2НФДЛ.

Сокращение на работе, увольнение. Подтверждается трудовой книжкой или справкой из Центра Занятости. Если сокращение только предстоит, нужна копия соответствующего уведомления сотрудника.

Проблемы со здоровьем, получение инвалидности, серьезное заболевание и пр. Все подтверждается медицинскими справками, выписками.

Проблемы со здоровьем у близкого родственника, его смерть (например, мужа). Нужны медицинские справки, заключения и документ, подтверждающий родство.

Утрата имущества от пожара, взрыва и пр.

Смерть заемщика. В этом случае за проведением реструктуризации могут обратиться его наследники. Соответственно, нужно свидетельство о смерти и документы, подтверждающие родство.

Призыв заемщика в армию. В этом случае можно попытаться получить полные кредитные каникулы: понятно, что у заемщика не будет дохода, поэтому есть все шансы, что банк пойдет навстречу.

Банк будет готов рассмотреть любые причины ухудшения финансового положения, подтвержденные документально, поэтому точного перечня документации для принятия заявления на реструктуризацию кредиторы не устанавливают. Они пишут примерный перечень допустимых документов, но указывают, что возможно предоставление и иных бумаг в зависимости от ситуации.

Как подать заявление с просьбой изменить график

С вопросом как правильно подать заявление на реструктуризацию кредита, лучше обратиться к банку, который выдал ссуду. Это можно сделать по телефону горячей линии или получить информацию в отделении кредитования физических лиц.

Информация о возможности реструктуризации и о том, какие документы нужны для ее проведения, может находиться на сайте обслуживающего банка.

Как стандартно проводится эта процедура:

- Клиент обращается в банк, узнает о возможности изменения платежного графика. Менеджер дает консультацию, рассказывает, что нужно для проведения реструктуризации, говорит о возможных вариантах помощи в конкретной ситуации.

- Заемщик собирает необходимые документы, посещает банк (обычно этим занимается отдел работы с проблемной задолженностью), пишет заявление.

- Заявление отправляется на рассмотрение. Если банк принимает положительное решение, он снова приглашает клиента в свой офис.

- В отделении заемщик подписывает дополнительное соглашение и знакомится с обновленным графиком платежей.

- Теперь нужно оплачивать ссуду по новому графику.

В процессе реструктуризации можно поменять не только срок кредитования, но и другие параметры сделки. Некоторые банки могут проводить изменение валюты долга, например, когда гражданин брал кредит в долларах, а теперь желает погашать его в рублях — такие изменения графиков и условий хоть редко, но встречаются на рынке.

Как правильно составить заявление

Чтобы правильно написать заявление на реструктуризацию кредита, не обязательно искать какую-то информацию. Бланк обращения подготовит сам банк. Законодательно его форма не регулируется, поэтому можно составить документ и в свободной форме.

Если рассмотреть образец заявления на реструктуризацию долга, в нем отражаются следующие пункты:

- кому и от кого пишется заявление;

- дата подписания кредитного договора, который заемщик просит реструктурировать;

- начальные условия кредитования: ставка в год, срок, сумма;

- причина подачи заявления — указать, что с такого-то числа финансовое положение ухудшилось, обязательно написать причину этого;

- указание документов, подтверждающих факт ухудшения финансового положения (их копии должны быть приложены к заявлению);

- просьба о проведении реструктуризации. Нужно указать, как именно должник желает ее провести: растянуть срок, получить кредитные каникулы;

- подпись, дата, контактная информация (адрес, телефон, куда можно сообщить о результате рассмотрения).

Пример заявления:

Если вы решили лично сформировать заявление, можете придерживаться этого образца. Не обязательно подавать прошение в печатной форме, можно составить его и от руки, только пишите разборчиво.

В целом же, если банк предполагает возможность реструктуризации, он сам предоставить бланк по собственной форме и поможет его правильно заполнить.

Заявление о реструктуризации кредита (видео)

Законодательное регулирование

Нет закона, который бы обязывал банки проводить изменения графика платежей по заявлению клиента даже при наличии веских на то причин. Реструктуризировать кредит или нет — это решает сам банк, законодательно он не обязан это делать.

Если банк отказал в помощи, и при этом у заемщика были объективные причины ее просить, это может сказаться на дальнейшем процессе взыскания просроченного кредита.

При судебном разбирательстве заемщик может существенно снизить требуемую банком сумму, если документально докажет, что он обращался к кредитору за помощью, и тот ему отказал. В этом случае судья может принять решение списать часть начисленных пеней.

Реструктуризация через суд

Если банк не предоставляет такой вид помощи заемщикам или отказал удовлетворить ваше заявление, вы в праве обратиться в суд, подать исковое заявление о реструктуризации кредита. При этом требование все то же — к иску нужно приложить документальное обоснование того, что эта помощь вам необходима. Кроме того, заемщик должен предложить план изменения графика, указать на сумму, которая ему посильна в виде ежемесячного платежа.

Дела такого рода рассматривают районные суды. Судебное решение может быть как положительным, так и отрицательным. Если причина веская, суд ее обязательно примет. Но могут и отказать, например, если банк пытался пойти на диалог, а должник на него не шел, если гражданин не имеет постоянной работы, часто ее меняет, если есть и другие кредиты с большими просрочками и пр.

Если суд примет положительный вердикт, банк обязан ему подчиниться. После вступления судебного решения в законную силу гражданин обращается к кредитору, и тот обязан выполнить решение.

Проведение реструктуризации при банкротстве

Это уже совсем другая ситуация. Если гражданин имеет суммарный просроченный долг по кредиту больше 500 000 рублей, он может обратиться в Арбитражный суд с иском о проведении банкротства физического лица.

Если иск будет удовлетворен, должник избавиться от долгового бремени, он будет официально признан несостоятельным. При этом, если у него есть хоть какой-то доход, суд примет решение ввести план реструктуризации.

Банкротство физических лиц не обязательно заканчивается утверждением плана. Если понятно, что заявитель не сможет финансово вытянуть погашение, если его доход слишком мал, суд может отклонить предложенный план и просто признать гражданина банкротом, то есть списать все его долги — для многих банковских должников это идеальный вариант.

При банкротстве физлица проводится реализация его имущества за исключением единственного жилья и личных вещей. Вырученные средства идут на погашение долгов, хотя бы в частичном размере.

Реструктуризация при банкротстве (видео)

Заключение

Реструктуризация — возможность заемщика урегулировать вопрос с проблемным долгом и при этом не понести никаких потерь. Условия реструктуризации кредитного долга мягкие, никаких штрафов и дополнительной платы за нее банки не берут. Но обращайтесь за помощью заблаговременно, провести изменение графика просроченного кредита сложнее, не многие банки одобрят заявление в этом случае.

Итак, услуга реструктуризации подразумевает изменение условий вашего текущего кредитного договора. Сюда может относиться продление срока действия договора, чтобы снизить размер ежемесячного платежа, отсрочка нескольких взносов или его части, например, основной долг не выплачиваете, а вносите только проценты.

Актуальные предложения по рефинансированию

| Банк | % и сумма | Заявка |

| Альфа банк проще всего | От 7,7% До 5 млн руб. | Оформить |

| Открытие рефинансирование КРЕДИТОВ | От 6,9% До 5 млн руб. | Оформить |

| Открытие рефинасирование ИПОТЕКИ | От 7,8% До 30 млн руб. | Оформить |

| Райффайзен БАНК очень быстро | От 7,99% До 2 млн руб. | Оформить |

| РосБанк рефинансируют всё | От 12,9% До 3 млн руб. | Оформить |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Оформить |

Посмотреть все банки, с которыми мы работаем, вы всегда можете здесь ⇒

Рекомендуется обращаться за данной услугой в банк еще до того, как возникнут просрочки, чтобы не испортить свою кредитную историю, т.к. заявление заемщика может рассматриваться до 2 недель. Для того, чтобы написать такое письмо, вам обязательно нужно сперва обратиться в то отделение банка, где вы оформляли кредит.

Затем вам нужно встретиться со специалистом, который заведует урегулированием кредитной задолженности, чаще всего он находится в кредитном отделе.

Зачем вам обращаться в офис? Затем, что только там вам смогут выдать реквизиты директора банка или администратора отделения, на имя которого будет составлено заявление.

Кроме того, при обращении вам выдадут образец заявления и помогут его грамотно заполнить. Обратите внимание, что писать нужно заявку обязательно в 2-ух экземплярах и заверять оба документа.

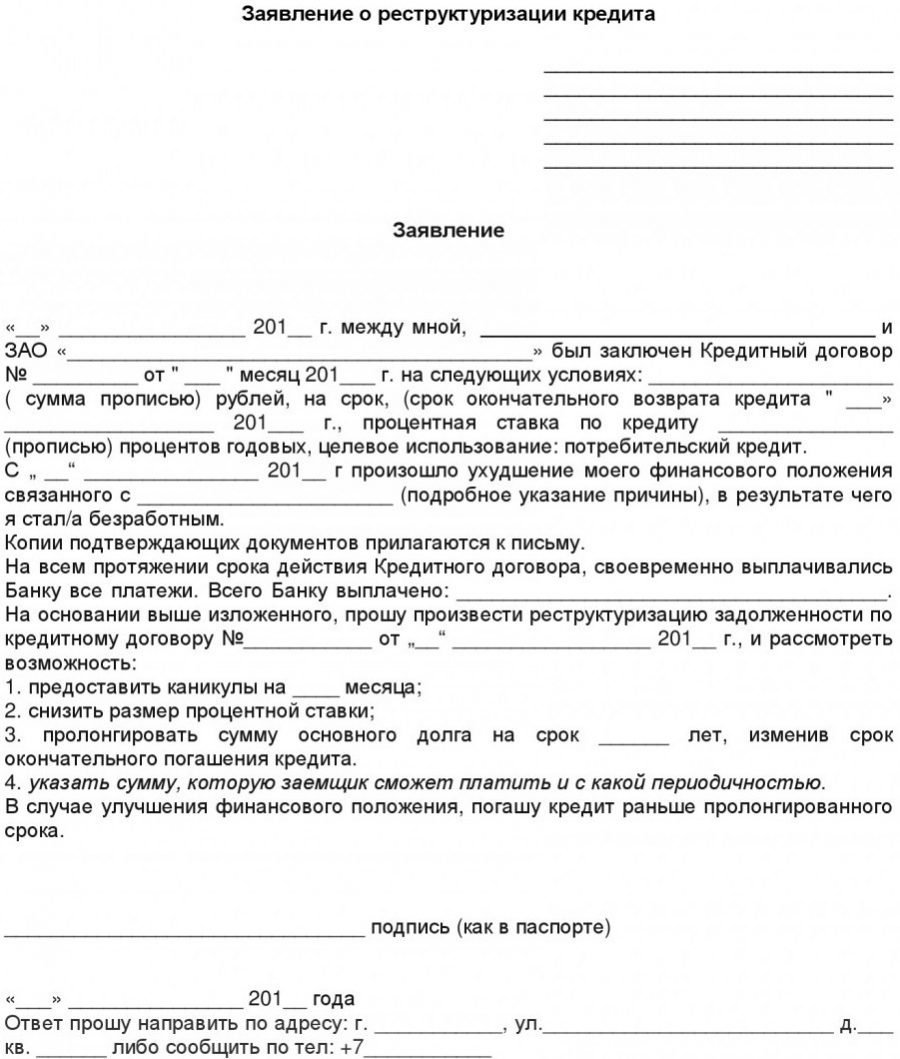

Пример заявки

От: ФИО, проживающего по адресу

“___” месяц ___г. между мной, ФИО, и ОАО (ЗАО) “Банк (наименование)” был заключен кредитный договор №________ на следующих условиях: сумма кредита (прописью), на срок_______ (срок окончательного возврата кредита “___” месяц ___г.), процентная ставка_____ (прописью) процентов годовых, целевое использование: потребительский кредит.

С “___” месяц ___г. произошло ухудшение моего финансового положения из-за _______________________ (укажите причину, подробное описание).

Копии подтверждающих документов прилагаются к письму.

На всем протяжении срока действия кредитного договора своевременно мною своевременно вносились платежи по договору. Всего Банку выплачено: сумма. На основании изложенного выше прошу произвести реструктуризацию задолженности по договору №________ от “___” месяц ___г. и рассмотреть возможность:

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

4 банка, которые с радостью принимают заявки на рефинансирование

1) предоставить каникулы на 2 месяца;

2) снизить ставку;

3) распределить сумму основного долга на срок __ лет, изменив дату окончательного погашения займа;

4) разрешить выплачивать ежемесячно ______ (сумма).

Как только мое финансовое положение улучшится, обещаю погасить кредит раньше пролонгированного срока.

После получения от клиента данной бумаги банк может принять положительное или отрицательное решение. Даже если вам откажут в предоставлении реструктуризации, кредитор может передумать тогда, когда от вас перестанет поступать оплата. Банку невыгодно иметь просроченные кредиты и оплачивать судебные издержки.

Если долг слишком большой, и вы уверены, что даже при предоставлении кредитных каникул или изменении условий вы не сможете платить, то добивайтесь того, чтобы кредитор подал на вас в суд. Банк может обратиться в судебные органы в период от 3-6 месяцев до 3 лет. Далее истекает срок исковой давности, после чего кредитор уже не сможет требовать возврата долга через суд, подробнее здесь.

Если по каким-либо причинам вы не успели вовремя написать заявление или вам отказали, а банк подал иск, обратитесь за помощью к кредитному брокеру.

Соберите необходимый пакет документов и просите судью отменить штрафы и пени. Больше информации о том, как выиграть дело по кредитному договору, читайте по этой ссылке.

Внимание! Стоит также написать заявление с отказом от того, что ваши персональные данные могут быть предоставлены третьим лицам. Такое согласие подписывается во время оформления кредитного договора. В результате банк не сможет продать долг коллекторам.

Если вы получили одобрение по своему заявлению на реструктуризацию, то внимательно ознакомьтесь с новым договором:

- Тщательно изучите график платежей, а также текст о правах и обязанностях заемщика (к примеру, в документе не должно быть пункта о том, что банк в любое время может потребовать срочно погасить задолженность полностью).

- Помните о том, что реструктуризация предоставляется путем составления дополнительного соглашения к текущему займу или через заключение нового договора.

Рассчитать будущий займ вы можете прямо здесь:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

С собой необходимо будет взять кредитный договор и ваш паспорт. Из договора вы возьмете всю необходимую информацию, которую нужно отобразить в заявке.

Что нужно будет написать

- Ваши ФИО и контактные данные; и договора – его номер, дата открытия;

- Данные по кредиту – первоначальная сумма, срок, процентная ставка, уже уплаченная сумма и оставшийся долг;

- Причина, по которой вам требуется реструктуризация и что именно вы хотите от нее получить – увеличение срока кредитования, кредитные каникулы, снижение процента.

Возможно, эти статьи также будут вам интересны:

Помните, что просто так отсрочку по платежу или снижение его размера вам не одобрят. Нужны веские основания для этого, к примеру:

- потеря работы или снижение уровня заработной платы,

- резкое ухудшение здоровья с последующей госпитализацией,

- смерть близкого родственника и т.д.

Все это должно подтверждаться документально, т.е. справками с работы, больницы или другого учреждения. Все это в обязательном порядке прикидывается к заявлению и передается в банк.

Как видите, чтобы правильно написать письмо о реструктуризации долга в банк, вам необходимо заранее подготовить все необходимые документы.

Чтобы избежать проблем

- Лично принесите в отделение оригинал заявления и его копию. Первое вы отдадите специалисту, а второе оставите себе после того, как на нем будет поставлена печать.

Если сотрудник отказывается принимать ваше заявление, то требуйте дать письменный ответ. Эта бумага может понадобиться вам в будущем в суде. Но чаще всего после такого требования банк принимает заявку.

Обращаясь к кредитору за реструктуризацией, вы можете предложить ему несколько вариантов:

В заявлении укажите, на какой срок вам нужен перерыв. Обычно финансовое учреждение предоставляет отдых от выплат на 2-12 месяцев. Впоследствии по договорам таких клиентов устанавливается повышенная процентная ставка, чтобы компенсировать банковские убытки.

В некоторых банках кредитные каникулы можно купить, если у вас нет уважительной причины просрочек. Стоимость подключения услуги – 10% от суммы ежемесячного платежа (но не менее 1 тысячи). Срок действия – 2 месяца. Пользоваться опцией сожно не чаще 1 раза в год.

В заявлении указываются причины, по которым образовались просрочки, а также объяснение того, почему вы своевременно не сообщили кредитору о том, что не можете внести очередной платеж.

Альтернатива – рефинансирование

Также банки предлагают рефинансирование кредитов остальных банков. Это выгодно для заемщиков, поскольку позволяет уменьшить размеры платежей, а также общие проценты по кредитам.

Перекредитование зачастую подходит для клиентов с чистыми кредитными историями. Поэтому чтобы заказывать рефинансирование, лучше чтобы не было просрочек.

При рефинансировании кредитов проценты бывают разными, поскольку у коммерческих банков разные условия. Поэтому нужно искать наиболее выгодные проценты, минимальные комиссии.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 11.9 %

До 5 лет

Читайте также: