Как получить справку о социальных отчислениях рк

Обновлено: 16.05.2024

Как получить в полной сумме декретные, если доход в марте-августе 2020 года был без налогов и отчислений, так как работодатель временно от них освобожден, и если вместо дохода была соцвыплата 42 500 тенге/21 250 тенге? Этот вопрос интересует многих казахстанских женщин, поскольку сумма декретных оказывается ниже положенной. Специально для них ситуацию проанализировала финансист Дана Джарлыгапова (а также предложила алгоритм действий для получения полной суммы).

Суть проблемы

Во время режима ЧП и карантина сразу же был утвержден пакет мер государственной поддержки, который дополнялся по мере необходимости. Но без проработки нюансов и организации процессов получить эту поддержку не всегда возможно, так как зачастую исполнители на местах не владеют полной информацией.

Например, как это сейчас происходит с женщинами, оформляющими социальную выплату по беременности и родам, и родителями, оформляющими социальную выплату по уходу за ребенком до достижения им 1 года, чей работодатель освобожден от налогов и отчислений с фонда заработной платы на 3-6 месяцев. Сумма выплат из Госфонда соцстрахования зависит от размера дохода, с которого были уплачены социальные отчисления, и если социальных отчислений нет, то надо доказать наличие застрахованного дохода. Как доказывать — сразу не было регламентировано, поэтому возникли проблемы, когда сотрудники ЦОН при приеме документов от декретниц не консультировали, какие именно документы нужно предоставить, чтобы доход за эти месяцы был учтен при расчете суммы социальной выплаты.

По формуле расчета среднемесячного дохода за 12 месяцев суммарный доход всегда делится на 12, среднемесячный доход за 24 месяца — всегда делится на 24, даже если внутри данного периода были перерывы. Именно поэтому возникла ситуация, когда декретные выплаты на 25-50% ниже законно положенных. Для получения декретных в полной сумме некоторые работодатели идут навстречу сотрудницам и оплачивают все налоги, отчисления и соцплатежи с доходов декретниц, но это излишняя налоговая нагрузка на работодателей, от которой их освободило государство. Или же некоторые декретницы согласны, чтобы эти налоги и отчисления работодатель перечислил как от себя, но за счет личных средств самой сотрудницы — это незаконно, но некоторые консультанты по бухучету и аудиту это рекомендуют. И зачастую сумма налогов и отчислений с зарплаты за несколько месяцев составляет как раз ту самую законно положенную разницу за март-сентябрь 2020 года, в итоге или декретница недополучает, или работодатель переплачивает.

Поэтому единственно верный выход — это законный способ, когда работодатель не платит налоги и отчисления в период с 1 апреля до 1 октября, а государство выплачивает декретные в полной сумме на основании документов, подтверждающих наличие дохода и право не платить налоги. И такие нормативные документы есть! Но начнём с алгоритма.

Как получить полные декретные

Алгоритм действий по получению полной суммы декретных, если доход был в марте-августе 2020 года, но налогов и отчислений не было:

- Проверить, относится ли ваш работодатель/вы сами в случае частной практики к тем, кто вправе применять поправочный коэффициент 0 к налогам и отчислениям с дохода в связи с видом деятельности. Это важно, т.к. если налоги и отчисления не уплачены по любой другой причине (нехватка денег, арестован счет и пр.), это не является основанием для учета дохода за март-август 2020 года при расчете декретных. Посмотреть виды деятельности в Постановлении Правительства РК №224 от 20 апреля 2020 года — приложение 1 и приложение 2;

- Получить у работодателя документ о праве применять поправочный коэффициент 0 к налогам и отчислениям с дохода в связи с видом деятельности. Справка или письмо с печатью и подписью, на фирменном бланке (если есть), с указанием ОКЭД (код вида деятельности) и ссылкой на Постановление Правительства РК №224 от 20 апреля 2020 года. Шаблона нет, но важно содержание, можно дополнить по желанию.

- Если работодатель спрашивает, зачем нужен такой документ, то пояснить, что без уплаты отчислений Госфонд соцстрахования не видит наличие дохода, поэтому декретные выходят меньше положенной законом суммы, сослаться на приказы Министерства труда и социальной защиты населения РК (см. далее).

- Документ про коэффициент 0 возьмите сразу в 3-4 экземплярах, пригодится при сдаче после рождения ребенка на ежемесячную выплату по уходу за ребенком до достижения им 1 года, может понадобиться для дополнительного больничного листа по беременности и родам (см. п.7) .

- Получить у работодателя справку о доходах за 12 месяцев до даты больничного листа по беременности и родам по шаблону — приложение 15 (шаблон далее).

- Если работодатель спрашивает,зачем нужна вышеуказанная справка, то пояснить, что без уплаты отчислений Госфонд соцстрахования не видит наличие дохода, поэтому декретные выходят меньше положенной законом суммы, сослаться на приказы Министерства труда и социальной защиты населения РК (см. приложение в финале статьи).

- Справку по приложению 15 возьмите сразу в 2-3 экземплярах. После рождения ребенка иногда выписывают дополнительный больничный лист на 14 дней, который также заверяют на работе, сдают на доплату по коэффициенту 0,5 от среднемесячного дохода (в случае многоплодной беременности и сложных родов, в том числе кесарево сечение). И если с дополнительным больничным листом работодатели бывают знакомы, то про справку за 12 месяцев объяснять спустя 2 месяца, например, новому сотруднику отдела кадров или бухгалтерии, это лишние хлопоты.

- Предупредить работодателя, что после рождения ребенка придете за справкой о доходах за 24 месяца до рождения ребенка по приложению 14 (шаблон ниже).

- Сдавать в ЦОН стандартный пакет документов плюс два вышеуказанных документа одновременно, проследить, чтобы при приеме документов было указано, что вы сдали справку о доходах за 12 месяцев и документ про коэффициент 0.

- Во время сдачи документов переговорить с принимающим сотрудником, понимает ли исполнитель данные нюансы, чтобы вдруг он/она не подумал, что это лишние документы и не убрал при передаче. Если выясняется, что не осведомлен, то идите к начальнику отдела/отделения, чтобы убедиться, что все ваши документы будут переданы из ЦОН в ГЦВП как положено .

- После рождения ребенка получить у работодателя справку о доходах за 24 месяца до даты рождения ребенка по шаблону — приложение 14 (шаблон в конце статьи).

- Если работодатель спрашивает, зачем нужна вышеуказанная справка, то пояснить, что без уплаты отчислений Госфонд соцстрахования не видит наличие дохода, поэтому декретные выходят меньше положенной законом суммы, сослаться на приказы Министерства труда и социальной защиты населения РК (см. в конце материала).

- Если вдруг при получении выплаты по беременности и родам выясняется, что месяцы с марта по август не учтены, то с документами про коэффициент 0 и справкой о доходах выяснять причины и добиваться доплаты.

- После рождения ребенка сдавать в ЦОН стандартный пакет документов плюс два вышеуказанных документа одновременно, проследить, чтобы при приеме документов было указано, что вы сдали справку о доходах за 24 месяца и документ про коэффициент 0 . (Во время сдачи документов переговорить с принимающим сотрудником, понимает ли исполнитель данные нюансы, чтобы вдруг он/она не подумал, что это лишние документы и не убрал при передаче. Если выясняется, что не осведомлен, то идите к начальнику отдела/отделения, чтобы убедиться, что все ваши документы будут переданы из ЦОН в ГЦВП как положено).

- Если вдруг при получении ежемесячной выплаты по уходу за ребенком до достижения им 1 года выясняется, что месяцы с марта по август не учтены, то с документами про коэффициент 0 и справкой о доходах выяснять причины и добиваться доплаты.

Законные основания для получения полных декретных

25 марта 2020 года Министерство труда и социальной защиты населения РК издало Приказ №109, в котором было указано, что в случае получения социальной выплаты 42 500 тенге вместо застрахованного дохода (заработная плата, доход по договорам ГПХ) по желанию заявителя эти месяцы можно заменить предыдущими или следующими:

Виды деятельности определены в приложениях №1 и №2 к Постановлению, например, такие как: розничная торговля автомобилями и автомобильными деталями в торговых объектах, деятельность ресторанов и услуг по доставке питания, аренда и управление коммерческой недвижимостью, услуги гостиниц и аналогичных мест проживания, частные школы (за исключением международных), фитнес-клубы, турагенства, кинотеатры, аэропорты и воздушный транспорт и др. Это значит, что начиная с мартовской зарплаты работодатель/лицо частной практики вправе применять нулевой коэффициент на 6 месяцев (крупный бизнес на 3 месяца).

22 мая 2020 года Министерство труда и социальной защиты населения РК утвердило Приказ №189, в котором было указано, что в случае наличия дохода, временно освобожденного от налогов и отчислений, стаж и доход учитываются на основании справок работодателя. Шаблон справки для подобных случаев не указан предметно.

. дополнить пунктом 24-5 следующего содержания :

24-5. Лицам, деятельность которых предусмотрена перечнем видов деятельности, к которым применяется коэффициент "0" в соответствии с постановлением Правительства Республики Казахстан от 20 апреля 2020 года № 224 "О дальнейших мерах по реализации Указа Президента Республики Казахстан от 16 марта 2020 года № 287 "О дальнейших мерах по стабилизации экономики" по вопросам налогообложения", стаж участия в пенсионной системе и в системе обязательного социального страхования, а также доход учитываются на основании справок работодателя.";

8 июня 2020 года Министерство труда и социальной защиты населения РК утвердило Приказ №217 “Об утверждении Правил исчисления (определения) размеров социальных выплат, назначения, перерасчета, приостановления, возобновления, прекращения и осуществления социальных выплат из Государственного фонда социального страхования”.

В данном приказе полностью прописывались Правила по всем видам социальных выплат, были приложения различных заявлений, справок и др. Для декретных важны:

- Приложение 15 — Справка о стаже участия в системе обязательного социального страхования и среднемесячном доходе участника системы обязательного социального страхования на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), заполняется за 12 месяцев до даты больничного по беременности и родам.

- Приложение 14 Справка о стаже участия в системе обязательного социального страхования и среднемесячном доходе участника системы обязательного социального страхования, заполняется за 24 месяца до даты рождения ребенка.

Реальный кейс успешного получения декретных

В июле 2020 года алматинка Томирис Тлеубаева подала стандартный пакет документов на выплату по беременности и родам, ее работодатель применяет коэффициент 0 к налогам и отчислениям с фонда оплаты труда. При получении выплаты выяснилось, что доходы март, апрель и май 2020 года не были взяты в расчет из-за отсутствия уплаченных отчислений, поэтому сумма декретных оказалась меньше законно положенной суммы. В своем блоге Томирис рассказывает, как на ее опубликованные вопросы откликнулась сотрудница ГЦВП из г. Нур-Султан, которая проинструктировала по Приказу Минтруда №217 от 08 июня 2020 года о форме справки о доходах по приложению 15. Декретница подала заявление для доплаты положенной суммы, при подтверждении статуса работодателя о праве применения поправочного коэффициента 0 к налогам, отчислениям и соц.платежам от фонда оплаты труда и предоставлении справки о доходах, заполненной в соответствии с приложением 15, доплата была получена. В комментариях пишут , что и в ЦОН в Нур-Султане столкнулись с такой проблемой.

В начале августа 2020 года в ЦОНе ГРЭС Илийского района Алматинской области у другой декретницы возникла ситуация, когда при подаче документов и справки о доходах с указанием фактической зарплаты и нулевых налогов и отчислений (март-июнь 2020 года), сотрудники ЦОН заявили, что без уплаченных отчислений эти месяцы будут взяты в расчет как нулевые. Однако после предоставления справки о доходах по приложению 15 с указанием суммы отчислений и налогов, которые были бы без коэффициента 0, ссылки на вышеуказанные приказы Минтруда, справки о применении работодателем “коэффициента 0” документы были приняты.

Важный нюанс из успешного опыта сдачи документов -—налоги, отчисления и соц платежи за март-август 2020 года указываются не по нулям, а в той сумме, как если бы они были начислены и уплачены от фактического дохода за эти же месяцы.

К сожалению, как показывает практика, не во всех ЦОНах страны сотрудники владеют полной и достоверной информацией о том, какие именно документы надо сдавать при коэффициенте 0 и в случае получения 42 500 тенге. Именно поэтому так важно декретницам самим владеть достоверной информацией для защиты своих прав и своих законно положенных денег.

Таким образом, ключевыми документами для получения в полной сумме законно положенных выплаты по беременности и родам и выплаты по уходу за ребенком до достижения им 1 года являются:

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2022 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2022 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2020 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2022 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

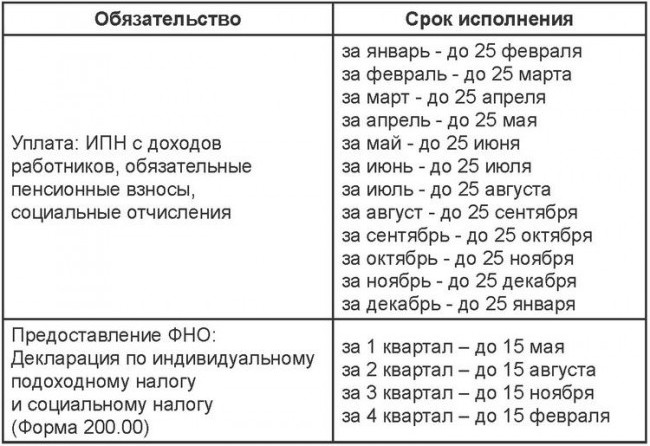

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Далее в видео: “ИПН и Социальный налог c 2018 года”

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

Социальные страховые взносы — это обязательные платежи, которые должны осуществлять все организации и индивидуальные предприниматели. Их уплата дает право работникам получать различные социальные гарантии. Например, оплату больничного, бесплатную медицинскую помощь, пенсионное обеспечение.

Глава 34 НК РФ регулирует вопросы, связанные с отчислениями на случай временной нетрудоспособности и материнства, на обязательное медицинское страхование и на обязательное пенсионное страхование. Что касается взносов на травматизм, эту сферу регламентируют Федеральный закон от 24.07.1998 №125-ФЗ и Федеральный закон от 22.12.2005 №179-ФЗ.

Кто должен платить

Платить социальные отчисления должны все работодатели. То есть организации и индивидуальные предприниматели, которые наняли хотя бы одного сотрудника, и физические лица, не имеющие статус ИП, но осуществляющие какие-либо выплаты наемным работникам. Кроме этого, такой обязанностью наделены ИП, которые работают на себя, например, адвокаты, нотариусы.

Довольно часто встречаются ситуации, когда одно лицо подпадает под несколько категорий плательщиков страховых отчислений. В таком случае делать страховые взносы необходимо по каждому основанию. Например, индивидуальный предприниматель, у которого есть наемные работники. В таком случае он платит и за себя, и за работников.

Страховые взносы на социальное обеспечение и их виды

Существуют четыре вида страховых соцвзносов:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства;

- на случай травмы на производстве и профзаболевания.

Администрированием первых трех видов соцвзносов занимается ИФНС. За страховые платежи на травматизм отвечает ФСС. Суммарная ставка первых трех видов составляет 30%. Если предельная величина базы не превышает 1 292 000 руб. — для ОПС, и 912 000 руб. — для ВНиМ, то ставки по каждому страховому социальному отчислению будут составлять:

Если величина базы превышает установленный лимит, страховые ставки будут следующими:

При этом взносы на обязательное медицинское страхование уплачиваются со всей суммы облагаемого дохода, так как лимитов по ОМС не предусмотрено.

Что касается платежей в ФСС, то их ставка колеблется от 0,2 до 8,5% в зависимости от класса профессионального риска, который подтверждают ежегодно.

Отчисления ИП за себя

Для ИП, осуществляющих страховые отчисления за себя, предусмотрены фиксированные суммы. На ОПС, если сумма дохода не превышает 300 000 рублей:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2019 г.;

- 32 448 руб. — за 2020 г.

Если сумма дохода выше установленного лимита, придется доплатить 1% от суммы превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2019 г.;

- 259 584 руб. — за 2020 г.

Отчисления на ОМС вне зависимости от суммы дохода составляют:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2019 г.;

- 8426 руб. — за 2020 г.

Изменения в страховом обеспечении из-за коронавируса

Для поддержки российского бизнеса в период эпидемии коронавируса в России, Президент и Правительство РФ вводят особые меры. Помощь предпринимателям и бизнесменам заключается сразу в нескольких привилегиях:

- Отсрочка по налогам и взносам.

- Снижение тарифа по страховому обеспечению до 15%.

- Отсрочки по сдаче отчетности, запрет проведения налоговых проверок.

- Запрет ФНС до 1 мая на блокирование счетов и принудительное взыскание задолженностей.

- Кредитные каникулы, льготное кредитование.

- Отмена арендных платежей (по государственному и муниципальному имуществу).

Все эти льготы предусмотрены для малого и среднего бизнеса. Причем правительство определило 22 отрасли экономики, которые наиболее пострадали от коронавируса. Бизнесмены из этих отраслей получат поддержку в первую очередь.

Налоговые каникулы из-за коронавируса

Представители малого и среднего бизнеса получат полугодовую отсрочку по всем налогам, кроме НДС и НДФЛ. Если же бизнесмен относится к категории микропредприятий, то ему полагается отсрочка по страховым взносам.

Новые сроки уплаты страховых взносов следующие:

За март, апрель и май 2020 г.

Условие действует только в отношении микропредприятий

За июнь и июль 2020 г.

ИП за самого себя, с суммы дохода, превышающей 300 000 руб. за 2019 г. (срок до 01.07.2020 по НК РФ)

Штрафные санкции и пени за период отсрочки не начисляются

Представителям малого и среднего бизнеса отсрочка предоставляется в беззаявительном порядке. Никаких заявлений и документов подавать в ИФНС не нужно. Не потребуется и соответствующего решения или уведомления от инспекции.

Снижение тарифа страховых взносов

Владимир Путин в своем обращении от 25.03.2020 г. заявил о снижении тарифа по страховым взносам с 30% до 15%. Привилегия предусмотрена только в отношении малых и средних предприятий. Причем льгота распространяется не на всю заработную плату и иные вознаграждения за труд. Снижение тарифа по взносам применяется по новым правилам:

- в отношении заработной платы, которая не превышает МРОТ, тариф по страховым взносам остается на прежнем уровне — 30%;

- в отношении части заработной платы, которая превышает МРОТ, тариф по страховому обеспечению снижается до 15%.

- начисляем по основному тарифу: 12 130 рублей * 30% = 3 639 рублей;

- считаем сумму заработка, превышающую МРОТ: 30 000 рублей - 12 130 руб. = 17 870 рублей;

- исчисляем величину страхования по сниженному тарифу: 17 870 рублей * 15% = 2 680,50 рублей.

Снижение тарифа — это не временная мера из-за пандемии коронавируса. Президент предложил ввести новый порядок исчисления страховых взносов для малого и среднего бизнеса на долгосрочную перспективу

Когда платить тем, на кого не распространяется отсрочка

Организации должны перечислять страховые соцвзносы ежемесячно, до 15 числа месяца, следующего за тем, в котором было начислено то или иное вознаграждение. Для ИП установлены другие сроки:

- ОПС, если доход менее 300 000 руб., — до 31 декабря текущего года;

- ОПС, если доход выше 300 000 руб., — до 1 июля следующего года;

- ОМС и ВНиМ — до 31 декабря текущего года.

Когда и куда отчитываться

Ниже представлена таблица, отражающая виды отчетности, ведомство-получатель и сроки подачи.

Читайте также:

- Порядок выдачи и оформления справок при заболевании вследствие опьянения и бытовых отравлений

- Где не нужна справка о ковид в россии

- Что было раньше заключение версальского договора заключение лозаннского мирного договора

- Между опытным хозяйством булатово и перерабатывающим предприятием дружба был заключен договор

- Где взять справку о наличии транспортного средства в петропавловске камчатском