Как подать заявление на снижение процентной ставки по ипотеке втб

Обновлено: 30.06.2024

На снижение ставки по ипотеке ВТБ могут рассчитывать различные категории заемщиков. Льготами вправе воспользоваться зарплатные клиенты банка, работники бюджетной сферы, действующие плательщики, а также граждане, своевременно выплачивающие долг в других финансовых учреждениях. Рассмотрим подробнее, на какие льготы может рассчитывать каждая из перечисленных категорий заемщиков.

Почему снижается банковская ставка по ипотечным кредитам в ВТБ?

Можно ли снизить ставку по ипотеке в ВТБ? Конечно! Сегодня действующая ставка по ипотечным займам в ВТБ опустилась до минимальных показателей. Кредитное учреждение предлагает оформить залоговую ссуду на первичную и вторичную недвижимость под процент от 9,1 пунктов ежегодно. Для особых категорий граждан ставка может быть еще ниже. Условия ипотеки ВТБ могут быть пересмотрены и для действующих клиентов.

По какой причине банк готов пойти на уступки и снизить переплату по ипотечному кредиту? Все просто: в стране стабильно снижается ключевая ставка ЦБ. Политика ведущего финансового учреждения позволяет банкам уменьшать проценты по ипотеке с сохранением уровня прибыли.

Стоит ли тратить время на снижение ставки?

Чем выше процент, начисленный банком по ипотеке, тем больше денег переплачивает заемщик по кредиту. Даже незначительное снижение в 0,5% могут сэкономить существенные суммы, тем более что кредит приходится выплачивать десятки лет.

Стоит или нет пересматривать договор ипотеки? Стоит, если выполняется как минимум 2-3 условия из перечисленных ниже:

- переоформление документов не вызывает у вас дополнительных сложностей;

- для подачи заявления и подписания бумаг не нужно ехать в другой город;

- расходы на сделку ниже, чем ежегодная выплата процентов по долгу;

- остаток ипотеки больше 1 млн рублей;

- ожидается снижение на 1% и более;

- не требуется переоформление страховки, залога;

- сумма ежемесячного платежа снижается на 1 000 рублей и более.

Условия снижения ставки по ипотеке ВТБ?

Отметим, что уменьшить переплату по кредиту можно как на этапе оформления ипотечной сделки, так и в процессе выплаты задолженности. Если считается ипотека онлайн на калькуляторе, клиент может расставить галочки принадлежности к различным категориям заемщиков и получить расчет уже со скидкой. При оформлении ипотечного кредита в ВТБ на льготные условия могут претендовать:

- покупатели квартир площадью от 65 метров;

- граждане, которые могут подтвердить свой доход;

- держатели зарплатных карт ВТБ;

- представители бюджетной сферы, чиновники федерального и муниципального уровня, работники таможни, правоохранительных и налоговых структур.

Действующие дисконты к процентной ставке:

Плательщикам кредита снижение ставки по действующей ипотеке ВТБ оформляется через индивидуальное заявление или процедуру рефинансирования. Для получения скидки по ипотеке клиенту финансовой группы необходимо посетить отделение, где был оформлен кредитный договор, и написать заявление на снижение ставки. В качестве аргументов для обращения к кредитору можно привести:

- существенное снижение ставки рефинансирования ЦБ;

- наличие предложений от других банков со ставкой ниже;

- информацию с официального сайта с текущим процентом;

- получение сертификата материнского (семейного) капитала;

- присоединение к группе зарплатных клиентов ВТБ;

- рождение второго или третьего ребенка;

- трудоустройство на должность в бюджетном секторе и пр.

При подаче заявления подтверждение доходов и предоставление копии трудовой, как правило, не требуется. Однако согласие созаемщика (поручителя) банк спросит обязательно. Рассмотрение заявлений проводится в индивидуальном порядке в течение 3-7 рабочих дней, но может и затянуться до 1 месяца.

Когда банк удовлетворит требование плательщика и снизит проценты по ипотеке, гражданину назначат дату подписания дополнительного соглашения к кредитному договору. Как только документ вступит в силу, организация выполнит перерасчет. Если кредитор откажет в снижении ставки, заемщику придется либо смириться с решением и подать заявку на пересмотр процентов через год, либо начать процедуру рефинансирования ипотечного займа в другом банке. А когда рефинансирование ипотеки выгодно? — читайте в статье.

Клиенты банка ВТБ, имеющие действующую ипотеку, имеют право обратиться в кредитное учреждение с просьбой снизить процентную ставку. Особенно данная услуга будет актуальна для заемщиков, оформивших ссуду ранее 2020 года. В то время наша страна переживала серьезный экономический кризис, поэтому ставки по ипотеке в банке ВТБ были значительно выше.

Кредитное учреждение охотно идет навстречу своим клиентам, снижая процент на несколько пунктов. Немаловажно и то, что в марте 2018 года ВТБ пересмотрел условия предоставления ипотеки. Сегодня, финансовое учреждение выдает жилищные кредиты населению под максимально низкие проценты. Именно поэтому клиенты с действующей ипотекой могут заметить реальную разницу в процентах.

Когда было последние снижение ставки и какие они сейчас

Право подачи заявления на снижение ставки по действующей ипотеке прописано на законодательном уровне. Если ВТБ согласится предоставить данную услугу, заемщику необходимо будет подписать дополнительное соглашение, в котором будут прописаны обновленные условия жилищной ссуды.

Сама услуга снижения ставки начала действовать в ВТБ еще в 2017 году. Ее появление было связано со стабилизацией экономики нашей страны. Благодаря этому ЦБ РФ произвел снижение ключевой ставки, что ни могло не отразиться на процентах ипотечного кредитования всех финансовых организаций.

Обратите внимание! В списке действующих услуг банка ВТБ вы не найдете снижение ставки по действующей ипотечной ссуде. Инициатива в ее активации должна идти от самого клиента кредитного учреждения.

На 2020 год все клиенты ВТБ, имеющие действующие ипотеку со ставкой более 10,5%, имеют возможность попросить банк снизить ее. Если процент жилищной ссуды меньше данного показателя, услуга, скорее всего, предоставлена не будет.

Если верить статистике, клиенты ВТБ могут снизить ставку до показателя от 9,7% до 8,9%. Итоговый размер зависит от текущей ставки рефинансирования Центробанка, условий ранее выданной ипотеки.

На 2020 – 2020 гг. банк ВТБ предлагает своим заемщикам следующие ипотечные программы:

- Готовое жилье – от 10%.

- Строящаяся недвижимость – от 10%.

- Рефинансирование – от 9,7%.

- Военная ипотека – 9,3%.

- Ипотека с государственной поддержкой – 6%.

- Ипотека с 30% первоначальным взносом – 10%.

- Приобретение квартиры площадью от 65 кв.м – 9,3%.

- Нецелевой кредит под залог недвижимости – 12%.

В ряде случаев указанные выше ставки могут быть снижены, если ипотека оформляется военнослужащими, зарплатными клиентами ВТБ или при взносе солидного первоначального взноса.

Условия снижения процентной ставки

Правила, которые нужно соблюдать, дабы ключевой договор о рефинансировании был заключён:

- Документальное подтверждение права собственности.

- Обязательный процент кредитной действующей ставки должен быть установлен в размере больше 12%.

- Кредитных выплат должно быть не меньше, чем 12.

- По текущему кредиту не должно быть никакой задолженности больше 30 дней.

Снижение процентной ставки нельзя применить к:

- Кредитам Агентства ипотечного жилищного кредитования.

- Нецеленаправленным кредитам по ипотеке.

Дополнительные правила предоставления рефинансирования:

- Кредитная валюта – российские рубли.

- При рефинансировании не увеличивается регулярный платёж, изменяется лишь срок кредита(он может быть увеличен).

- Сумма самого кредита может быть увеличена.

Комиссия за предоставление услуг по заключению договора о рефинансировании:

| Для жителей столицы Российской Федерации, Московской области и Петербурга | Двенадцать тысяч рублей |

| Для жителей других регионов РФ | Шесть тысяч рублей |

Как взять и рассчитать ипотеку в банке ВТБ 24 без первоначального взноса?

На протяжении рефинансирования нужно будет оформить специальную оценку и её отчёт. В условиях программы предполагается особый процесс регистрации залогового имущества в пользу банка. Заявление по этой программе снижения можно подавать с начала сентября 2017 года. Оформление заявки возможно в отделе кредитования ипотеки того региона, где обслуживаются услуги по ипотечному кредиту.

Банк ВТБ 24 также снижает ставку и для клиентов других финансовых компаний, так как такой способ существенно привлекает новых людей, которые желают сотрудничать.

Условия кредита для таких клиентов:

- Ставка по кредиту от 9,7%.

- Срок заключения кредита – до 30 лет.

- Сумма кредитных средств – до 30 млн. рублей, но не больше, чем 80% от стоимости жилья, которое служит залогом.

- Полное отсутствие комиссии по оформлению.

Преимущества и недостатки данной услуги

В некоторых случаях снижение ставки по действующей ипотеке оказывается невыгодным. Клиенты ВТБ также часто путают данную услугу с рефинансированием жилищного займа стороннего кредитного учреждения. Во втором случае процент будет не менее 9,7%.

Важно знать! Подавая заявление на рефинансирование ипотеки в ВТБ, клиент переводит свою текущую задолженность из старой организации в новую. Прежде чем соглашаться на данную услугу, обязательно просчитайте приобретаемую выгоду, ее может не оказаться. Сделать это можно с помощью кредитного калькулятора, размещенного на официальном сайте банка ВТБ.

Среди основных плюсов снижения ставки можно выделить:

- Уменьшение ежемесячного платежа.

- Снижение итоговой переплаты по ипотеке.

- Клиенты ВТБ могут подать заявление по упрощенной процедуре.

Помимо положительных моментов, понижение процента имеет ряд значительных недостатков:

- Обязательное заключение нового страхового договора.

- Оплата оценки недвижимости экспертом.

- Дополнительная оплата государственной пошлины и прочих услуг.

- Трата личного времени на подготовку требуемого пакета документов.

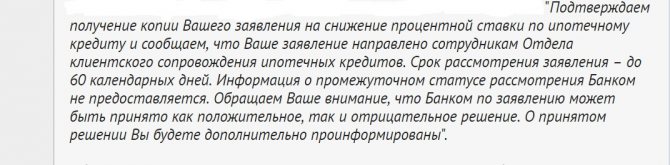

- Длительное ожидание финального ответа от банка ВТБ, до 60 календарных дней.

Именно поэтому перед подачей заявления на уменьшения действующей ставки, внимательно изучите приобретаемые условия, соотнесите все плюсы и минусы, просчитайте размер будущей выгоды.

Требования к заемщику и кредиту

Чтобы претендовать на данную услугу, заемщик и его ипотека должны соответствовать ряду обязательных требований:

- Быть гражданином РФ.

- Иметь постоянную регистрацию в регионе присутствия ВТБ 24.

- Документально подтвердить собственную платежеспособность.

- Иметь хорошую кредитную историю.

- Не допускать просрочек по действующему ипотечному договору.

- Быть полностью дееспособным.

- Не иметь долгов по услуге страхования.

Сама действующая ипотека также должна подходить под условия банка:

- Быть выданной в российских рублях.

- Кредит должен быть получен не менее 12 месяцев назад.

- Процентная ставка должна быть выше 10,5%.

- Остаток по ипотечной ссуде обязан превышать 500 000 рублей.

- К кредиту ранее не должны быть применены программы реструктуризации долга.

- Должны быть соблюдены правила оформления залога.

Как снизить ставку по действующей ипотеке

Если вы приняли решение снизить текущую ипотечную ставку и подходите по всем требованиям, вам необходимо придерживаться следующего алгоритма действий:

- Обращаемся в отделение ВТБ.

- Пишем соответствующее заявление.

- Передаем сотруднику все необходимые бумаги.

- Ждем решения финансовой организации.

Обращаемся в отделение ВТБ

Подавать заявление на снижение процента по действующей жилищной ссуде необходимо в фирменное отделение ВТБ, где ранее был заключен ипотечный договор. Помимо этого, получить данную услугу возможно в специализированном ипотечном центре финансовой организации или многофункциональном офисе. В-последних оказываются все без исключения банковские услуги ВТБ.

Пишем заявление

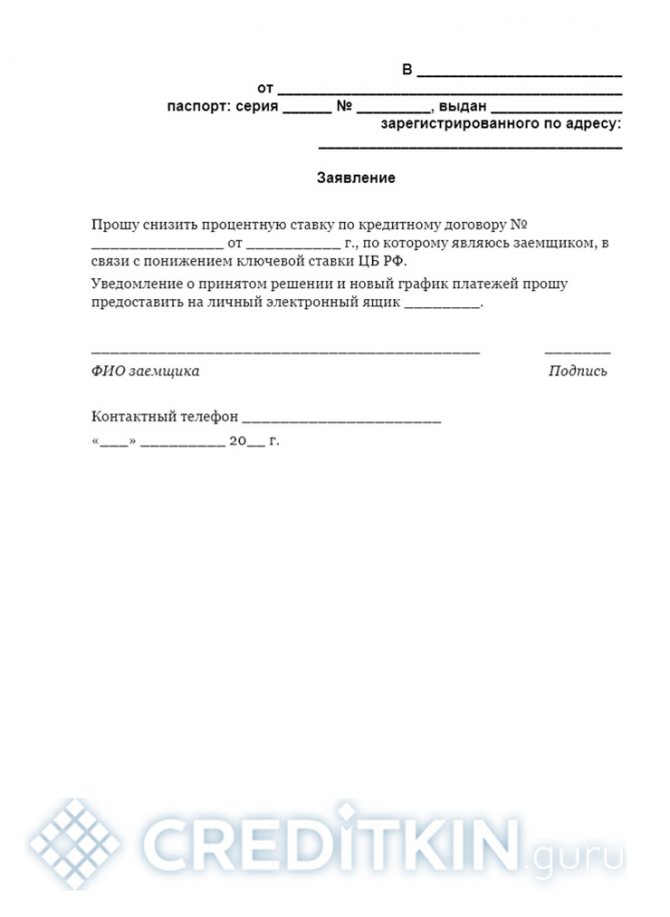

Заявка на активацию услуги пишется в свободной форме на имя руководителя отделения ВТБ. В бумаге должна содержаться следующая обязательная информация:

- Полные ФИО заявителя.

- Полная информация о действующем ипотечном договоре: номер, срок, сумма, остаток задолженности, ставка, дата вступления в силу.

- Указать, по какой причине хотите снизить процент.

- Написать, в каких пределах хотите получить новую ставку.

- Данные для обратной связи.

Образец заявления выглядит вот так:

Если ипотека бралась совместно с созаемщиками, для подачи заявления необходимо письменное согласие всех лиц. Саму бумагу может писать один человек. Образец заявления можно взять в офисе или на онлайн ресурсе банка ВТБ.

Собираем требуемые бумаги

Совместно с рукописным заявлением клиент финансовой организации обязан предоставить полный пакет требуемых документов. В него входит:

- Паспорт гражданина РФ.

- Заверенная работодателем трудовая книжка/трудовой договор.

- Справка 2-НДФЛ.

- Документальная оценка объекта недвижимости.

- Ипотечный договор и его копия.

- Действующий график платежей.

- Бумаги на залоговое имущество.

- Страховой полис.

- Чек, подтверждающий внесение страхового взноса.

Участники зарплатного проекта смогут ограничиться минимальным пакетом документов. Если ипотека выдавалась в ранее существовавшем ВТБ банке Москвы, возможно потребуются дополнительные дубликаты бумаг.

Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку

Изменение условий ипотечного договора по соглашению сторон регламентируется в статье 450 Гражданского кодекса РФ. Чтобы воспользоваться возможностью понизить процент по ставке, нужно выразить свое ходатайство в письменном виде. Заявление составляется в свободной форме лично заемщиком. Если ипотеку оформляли несколько созаемщиков, то необходимо предоставить письменное согласие одного из них. В заявление нужно указать:

Заявление подается в отделение банка, который оформил ипотеку. Для подачи заявления нужен только паспорт.

Важно! Если в оформлении участвовал созаемщик, банк потребует его письменное согласие.

ВТБ 24 предлагает выгодные возможности рефинансирования ранее взятой ипотеки. Для этого потребуется собрать пакет документов:

- Паспорт;

- СНИЛС;

- Военный билет;

- Справка о доходах формы 2 НДФЛ;

- Трудовая книжка;

- Ипотечный договор;

- Письменное согласие кредитора на проведение рефинансирования.

В процессе рефинансирования кредита заемщика ожидают дополнительные траты на услуги оценщика и оформление страховки.

Что делать после получения положительного решения

После вынесения положительного решения, с заемщиком связывается сотрудник кредитного учреждения и просит подойти в офис на личную встречу. Так клиенту предстоит заключить дополнительное соглашение, которое станет неотъемлемой частью ипотечного договора. В бумагах также будет присутствовать обновленный график внесения ежемесячных платежей, размер которых будет рассчитав исходя из текущей процентной ставки.

По телефону сотрудник ВТБ назначит конкретную дату и время исходя из пожеланий и возможностей клиента, дабы тот не тратил свое время на ожидание в очереди. Обновленная ставка по ипотеке начнет действовать незамедлительно после подписания бумаг. Вся информация будет содержаться в дополнительном соглашении. Обязательно ознакомьтесь с ним в отделении ВТБ и задайте возникшие вопросы уполномоченному сотруднику.

Важно знать! Понизить ставку по ипотеке ВТБ возможно только единожды.

Стоит ли снижать ставку и выгодно ли это — плюсы и минусы

Положительные стороны снижения ставки по ипотеке ВТБ сводятся к следующему:

- существенной экономии на общем размере переплаты;

- уменьшению размера ежемесячного взноса и, как следствие, нагрузки на бюджет семьи.

Недостатки этого действия зависят от того, с помощью какого метода достигается такое снижение. Если речь идет об обращении с заявлением о пересмотре условий действующего договора на основании ст. 450 ГК РФ, то недостатки такого шага исключительно нематериальные:

- ожидание ответа банка может составить до 2 месяцев;

- существенная вероятность отказа.

Если же снижение ставки достигается за счет обращения за рефинансированием, то это влечет за собой дополнительные расходы на проведение повторной оценки недвижимости.

Кроме того, если выплаты производились по аннуитетной схеме и больше половины суммы уже возвращено, получение нового кредита может быть нецелесообразным, поскольку разница в переплате будет минимальной.

Выгодно ли снижать ставку.

Почему ВТБ может отказать в услуге

Банк ВТБ вправе отказать в снижении ставки по действующему жилищному займу без обязательного объяснения причин. Отрицательный ответ могут получить даже самые благонадежные заемщики, не допустившие ранее ни одной просрочки платежа.

Говоря об основных причинах отказа, можно выделить следующие:

- Заемщик не соответствует требованиям ВТБ.

- Кредит был выдан менее года назад.

- Оставшаяся сумма задолженности по ипотеке меньше 500 тысяч рублей.

- У клиента ВТБ оформлена военная ипотека или специальная программа РЖД.

- Текущая ставка по ипотечному договору менее 10,5%.

- Заемщик является владельцем испорченной кредитной истории.

- Клиент допустил многочисленные просрочки по займу.

В случае получения отрицательного решения, вы можете самостоятельно проанализировать причины и устранить их или обратиться за аналогичной услугой в другое кредитное учреждение. ВТБ не запрещает своим клиентам составить заявление повторно.

Снижение ипотечной ставки ВТБ 24

ВТБ 24 является крупной финансовой организацией. Компания выдает кредиты на федеральном уровне. Развиваясь, банк стремится создавать выгодные условия для заемщиков, повышать уровень обслуживания. Кредитор разрабатывает выгодные кредитные предложения и продукты. Для ипотечников в ВТБ 24 есть возможность обратиться за понижением ставки по займу.

Важно! Понижение ставки по ипотеке может быть рассмотрено только по личной инициативе заемщика.

Изменение ставки поможет значительно уменьшить размер ежемесячного платежа. Чтобы банк рассмотрел заявление на снижение процента по кредиту, должны быть соблюдены следующие условия:

- С момента оформления кредита прошло более 1 года (совершено не менее 12 ежемесячных платежей);

- За время пользования займа отсутствовали просрочки и задолженности;

- Основной долг по ипотеке на момент обращения более 500 тысяч рублей;

- Процентная ставка по действующей ипотеке более 10,5%;

- По данному займу ранее не проводилась реструктуризация.

Важно! На военную ипотеку снижение ставки не распространяется.

Заявка на снижение установленного процента рассматривается до 60 дней. Каждое обращение разбирается в индивидуальном порядке. Банк учитывает кредитную историю. Если в платежах наблюдались просрочки, ВТБ примет отрицательное решение.

Во внимание берется наличие других банковских продуктов. В приоритете клиенты, чьи отношения с банком носят регулярный характер. Например, оформлена зарплатная карта, на счете банка есть вклад, заключен договор страхования, переведена накопительная часть пенсии.

Наличие льготных условий у заемщика увеличивают шансы на одобрение заявки:

- К займу привлечены поручители;

- Применен материнский капитал;

- Клиент относится к льготной категории граждан – является государственным служащим;

- Использованы социальные государственные программы по приобретению жилья.

Понижение процентной ставки не является обязательным. В любом случае кредитная организация рассчитывает собственную выгоду. Если снижение годового процента приведет к потере прибыли, ВТБ может не удовлетворить заявку клиента. Если принято положительное решение, заем получает обновленный график ипотечных платежей.

Важно! Специалисты рекомендуют понижать ставку, если выплачено менее 50% займа.

Заемщик должен учитывать, что в первые годы кредита почти 70% ежемесячного платежа уходит на погашение процентов. Основной долг начинает активно уменьшаться только во второй половине кредитного срока. При пересчете, во внимание берется только сумма погашенного долга, переплаты по процентам не учитываются. Чтобы извлечь максимальную выгоду, об изменении ставки лучше задуматься уже спустя год пользования займом.

Клиенты банка ВТБ, имеющие действующую ипотеку, имеют право обратиться в кредитное учреждение с просьбой снизить процентную ставку. Особенно данная услуга будет актуальна для заемщиков, оформивших ссуду ранее 2018 года. В то время наша страна переживала серьезный экономический кризис, поэтому ставки по ипотеке в банке ВТБ были значительно выше.

Кредитное учреждение охотно идет навстречу своим клиентам, снижая процент на несколько пунктов. Немаловажно и то, что в марте 2018 года ВТБ пересмотрел условия предоставления ипотеки. Сегодня, финансовое учреждение выдает жилищные кредиты населению под максимально низкие проценты. Именно поэтому клиенты с действующей ипотекой могут заметить реальную разницу в процентах.

Когда было последние снижение ставки и какие они сейчас

Право подачи заявления на снижение ставки по действующей ипотеке прописано на законодательном уровне. Если ВТБ согласится предоставить данную услугу, заемщику необходимо будет подписать дополнительное соглашение, в котором будут прописаны обновленные условия жилищной ссуды.

Сама услуга снижения ставки начала действовать в ВТБ еще в 2017 году. Ее появление было связано со стабилизацией экономики нашей страны. Благодаря этому ЦБ РФ произвел снижение ключевой ставки, что ни могло не отразиться на процентах ипотечного кредитования всех финансовых организаций.

Обратите внимание! В списке действующих услуг банка ВТБ вы не найдете снижение ставки по действующей ипотечной ссуде. Инициатива в ее активации должна идти от самого клиента кредитного учреждения.

На 2018 год все клиенты ВТБ, имеющие действующие ипотеку со ставкой более 10,5%, имеют возможность попросить банк снизить ее. Если процент жилищной ссуды меньше данного показателя, услуга, скорее всего, предоставлена не будет.

Если верить статистике, клиенты ВТБ могут снизить ставку до показателя от 9,7% до 8,9%. Итоговый размер зависит от текущей ставки рефинансирования Центробанка, условий ранее выданной ипотеки.

На 2018 – 2019 гг. банк ВТБ предлагает своим заемщикам следующие ипотечные программы:

- Готовое жилье – от 10%.

- Строящаяся недвижимость – от 10%.

- Рефинансирование – от 9,7%.

- Военная ипотека – 9,3%.

- Ипотека с государственной поддержкой – 6%.

- Ипотека с 30% первоначальным взносом – 10%.

- Приобретение квартиры площадью от 65 кв.м – 9,3%.

- Нецелевой кредит под залог недвижимости – 12%.

В ряде случаев указанные выше ставки могут быть снижены, если ипотека оформляется военнослужащими, зарплатными клиентами ВТБ или при взносе солидного первоначального взноса.

Преимущества и недостатки данной услуги

В некоторых случаях снижение ставки по действующей ипотеке оказывается невыгодным. Клиенты ВТБ также часто путают данную услугу с рефинансированием жилищного займа стороннего кредитного учреждения. Во втором случае процент будет не менее 9,7%.

Важно знать! Подавая заявление на рефинансирование ипотеки в ВТБ, клиент переводит свою текущую задолженность из старой организации в новую. Прежде чем соглашаться на данную услугу, обязательно просчитайте приобретаемую выгоду, ее может не оказаться. Сделать это можно с помощью кредитного калькулятора, размещенного на официальном сайте банка ВТБ.

Среди основных плюсов снижения ставки можно выделить:

- Уменьшение ежемесячного платежа.

- Снижение итоговой переплаты по ипотеке.

- Клиенты ВТБ могут подать заявление по упрощенной процедуре.

Помимо положительных моментов, понижение процента имеет ряд значительных недостатков:

- Обязательное заключение нового страхового договора.

- Оплата оценки недвижимости экспертом.

- Дополнительная оплата государственной пошлины и прочих услуг.

- Трата личного времени на подготовку требуемого пакета документов.

- Длительное ожидание финального ответа от банка ВТБ, до 60 календарных дней.

Именно поэтому перед подачей заявления на уменьшения действующей ставки, внимательно изучите приобретаемые условия, соотнесите все плюсы и минусы, просчитайте размер будущей выгоды.

Требования к заемщику и кредиту

Чтобы претендовать на данную услугу, заемщик и его ипотека должны соответствовать ряду обязательных требований:

- Быть гражданином РФ.

- Иметь постоянную регистрацию в регионе присутствия ВТБ 24.

- Документально подтвердить собственную платежеспособность.

- Иметь хорошую кредитную историю.

- Не допускать просрочек по действующему ипотечному договору.

- Быть полностью дееспособным.

- Не иметь долгов по услуге страхования.

Сама действующая ипотека также должна подходить под условия банка:

- Быть выданной в российских рублях.

- Кредит должен быть получен не менее 12 месяцев назад.

- Процентная ставка должна быть выше 10,5%.

- Остаток по ипотечной ссуде обязан превышать 500 000 рублей.

- К кредиту ранее не должны быть применены программы реструктуризации долга.

- Должны быть соблюдены правила оформления залога.

Как снизить ставку по действующей ипотеке

Если вы приняли решение снизить текущую ипотечную ставку и подходите по всем требованиям, вам необходимо придерживаться следующего алгоритма действий:

- Обращаемся в отделение ВТБ.

- Пишем соответствующее заявление.

- Передаем сотруднику все необходимые бумаги.

- Ждем решения финансовой организации.

Обращаемся в отделение ВТБ

Подавать заявление на снижение процента по действующей жилищной ссуде необходимо в фирменное отделение ВТБ, где ранее был заключен ипотечный договор. Помимо этого, получить данную услугу возможно в специализированном ипотечном центре финансовой организации или многофункциональном офисе. В-последних оказываются все без исключения банковские услуги ВТБ.

Пишем заявление

Заявка на активацию услуги пишется в свободной форме на имя руководителя отделения ВТБ. В бумаге должна содержаться следующая обязательная информация:

- Полные ФИО заявителя.

- Полная информация о действующем ипотечном договоре: номер, срок, сумма, остаток задолженности, ставка, дата вступления в силу.

- Указать, по какой причине хотите снизить процент.

- Написать, в каких пределах хотите получить новую ставку.

- Данные для обратной связи.

Образец заявления выглядит вот так:

Если ипотека бралась совместно с созаемщиками, для подачи заявления необходимо письменное согласие всех лиц. Саму бумагу может писать один человек. Образец заявления можно взять в офисе или на онлайн ресурсе банка ВТБ.

Собираем требуемые бумаги

Совместно с рукописным заявлением клиент финансовой организации обязан предоставить полный пакет требуемых документов. В него входит:

- Паспорт гражданина РФ.

- Заверенная работодателем трудовая книжка/трудовой договор.

- Справка 2-НДФЛ.

- Документальная оценка объекта недвижимости.

- Ипотечный договор и его копия.

- Действующий график платежей.

- Бумаги на залоговое имущество.

- Страховой полис.

- Чек, подтверждающий внесение страхового взноса.

Участники зарплатного проекта смогут ограничиться минимальным пакетом документов. Если ипотека выдавалась в ранее существовавшем ВТБ банке Москвы, возможно потребуются дополнительные дубликаты бумаг.

В какие сроки рассматривается заявка

На рассмотрение заявки банк отводит не более 60 календарных дней. Данный срок может быть увеличен, если клиент предоставил неполный пакет требуемых бумаг или прошло менее 1 года со дня выдачи ипотеки.

В большинстве случаев ВТБ предоставляет ответ значительно раньше, по истечении 30 дней. Для владельцев зарплатных проектов срок и того ниже – не более 2-х недель.

Что делать после получения положительного решения

После вынесения положительного решения, с заемщиком связывается сотрудник кредитного учреждения и просит подойти в офис на личную встречу. Так клиенту предстоит заключить дополнительное соглашение, которое станет неотъемлемой частью ипотечного договора. В бумагах также будет присутствовать обновленный график внесения ежемесячных платежей, размер которых будет рассчитав исходя из текущей процентной ставки.

По телефону сотрудник ВТБ назначит конкретную дату и время исходя из пожеланий и возможностей клиента, дабы тот не тратил свое время на ожидание в очереди. Обновленная ставка по ипотеке начнет действовать незамедлительно после подписания бумаг. Вся информация будет содержаться в дополнительном соглашении. Обязательно ознакомьтесь с ним в отделении ВТБ и задайте возникшие вопросы уполномоченному сотруднику.

Важно знать! Понизить ставку по ипотеке ВТБ возможно только единожды.

Почему ВТБ может отказать в услуге

Банк ВТБ вправе отказать в снижении ставки по действующему жилищному займу без обязательного объяснения причин. Отрицательный ответ могут получить даже самые благонадежные заемщики, не допустившие ранее ни одной просрочки платежа.

Говоря об основных причинах отказа, можно выделить следующие:

- Заемщик не соответствует требованиям ВТБ.

- Кредит был выдан менее года назад.

- Оставшаяся сумма задолженности по ипотеке меньше 500 тысяч рублей.

- У клиента ВТБ оформлена военная ипотека или специальная программа РЖД.

- Текущая ставка по ипотечному договору менее 10,5%.

- Заемщик является владельцем испорченной кредитной истории.

- Клиент допустил многочисленные просрочки по займу.

В случае получения отрицательного решения, вы можете самостоятельно проанализировать причины и устранить их или обратиться за аналогичной услугой в другое кредитное учреждение. ВТБ не запрещает своим клиентам составить заявление повторно.

Подорожает ли ипотека в 2019 году

Согласно прогнозам экономистов, в 2019 году резкого снижения ставок по жилищному кредитованию не будет. Уменьшение процентов на несколько пунктов было вызвано проходящими президентскими выборами в стране.

Рассчитывать на максимально лояльные условия ипотеки смогут только некоторые категории граждан:

- Участники государственных программ субсидирования.

- Владельцы материнского капитала.

- Многодетные семьи.

- Военные.

- Зарплатные клиенты банков.

- Лица, приобретающие квартиры в строящемся секторе на начальном этапе.

Снижение ставки по действующему жилищному кредиту – это реальная возможность снизить размер ежемесячного платежа и общую сумму переплаты. Обратиться за озвученной услугой могут все клиенты ВТБ, соответствующие требованиям финансовой организации. Не менее важно, чтобы ипотека также подходила под озвученные банком условия.

Рекомендации специалиста:

При оформлении договора ипотечного кредитования немногие заемщики задумываются о возможности оплачивать взятый займ через 5 или 10 лет. Поэтому нередки ситуации, когда заемщик понимает, что ему не хватает средств внести обязательный ежемесячный платеж.

Чтобы помочь клиенту в трудной финансовой ситуации, банки разрабатывают специальные программы, направленные на стабилизацию положения.

Возможно ли снижение ставки по ипотеке ВТБ?

Согласно действующему законодательству РФ, заемщик и банковская организация могут найти совместное решение и внести изменения в действующий кредитный договор в раздел, регламентирующий условия обслуживания. Клиент может добиться снижения процентной ставки или продления срока займа.

Банк ВТБ не менее, чем его клиенты, заинтересован в возврате денежных средств. Поэтому, в случае возникновения проблем и невозможности выплаты долга в установленный срок, человеку необходимо обратиться в офис банка и написать заявление на снижение ставки на ипотеку.

Если после рассмотрения заявки, банк примет решение о предоставлении помощи, то клиенту будет предложен один из следующих вариантов:

- Уменьшение размера ежемесячных платежей.

- Приостановление выплат на определенный срок.

- Ежемесячная оплата процентов без основного долга.

- Продление сроков кредитования.

Любой вариант поможет заемщику, оказавшемуся в трудной ситуации, избежать начисления штрафов, судебных разбирательств, ухудшения кредитной истории.

Если принятые меры не помогут клиенту вернуть долг, то ему придется продать залоговое имущество.

Важно!

Услуга реструктуризации действующего кредита не предоставляется, если у заемщика имеются просрочки.

Как уменьшить проценты по ипотеке в ВТБ 24, оформленной на этапе строительства

Правилами ипотечного кредитования ВТБ на приобретение строящегося жилья заемщик может рассчитывать на снижение процентной ставки по действующему договору после оформления собственности и закладной.

Для этого клиенту следует посетить отделение банка и передать кредитному специалисту следующие документы:

- Договор купли-продажи с отметкой о праве собственности.

- Документ, подтверждающий оформление закладной.

- Копия страховки (риск утраты, повреждения).

- Договор ипотеки.

- Выписка из ЕГРН.

- Заявление.

Образец заявления на снижение процентной ставки по ипотеке в ВТБ 24 можно скачать на сайте банковской компании или запросить в любом из отделений.

Заявка рассматривается в течение 1-2 рабочих дней. После чего новый график платежей будет передан заемщику лично или отправлен на электронную почту.

Рефинансирование действующей ипотеки

Еще один способ снизить процентную ставку по кредиту – это воспользоваться программой рефинансирования. Но так как в банке ВТБ рефинансирование и ипотека обслуживаются по ставке не менее 10,1% годовых, то обращаться за помощью необходимо будет в стороннюю компанию.

Этапы перехода в другой банк:

- Подбор подходящего предложения.

- Сбор необходимых бумаг.

- Оформление заявки и передача документов в стороннюю организацию.

- Получение нового кредита на более выгодных условиях.

- Досрочное погашение ипотеки в ВТБ.

Далее клиенту останется выплачивать долг на новых условиях.

К такому варианту следует прибегать в крайне редких случаях. Так как, если даже клиент располагает более выгодным предложением, он должен понимать, что оформление рефинансирования также повлечет финансовые расходы: оформление справок, оценка имущества, покупка страхового полиса.

Что делать в случае отказа?

Важно понимать, что банк ВТБ имеет право отказать в снижении ставки по ипотеке без объяснения причин. Чаще всего такое случается в следующих случаях:

- по кредиту установлена минимальная процентная ставка;

- имеются просрочки, штрафы, пени;

- снижение ставки повлечет убытки банку;

- оставшаяся сумма долга может быть выплачена в короткие сроки.

Если у заемщика имеются просрочки, то для того, чтобы заявка была одобрена, обычно хватает устранения долга. В иных случаях что-то сделать не получится. И для решения проблемы необходимо будет обратиться в другой банк.

Оформляя заявку на уменьшение процентов в ВТБ, клиенту необходимо внимательно заполнить все поля и, по возможности, указать причину, вызвавшую финансовые затруднения.

Банк идет на встречу благонадежным заемщикам, и, если не снижает ставку, то предлагает другой вариант выхода из сложной ситуации.

Полезное видео

Процентная ставка по кредиту — это сумма, которую вы переплачиваете банку за фактическое использование его денежных средств.

p, blockquote 1,0,0,0,0 -->

Ключевая ставка регулируется Центральным банком России и периодически меняется в большую или меньшую сторону.

p, blockquote 2,0,0,0,0 -->

Некоторые банковские заемщики попадают в очень неприятную ситуацию:

- Предположим, что вы оформили ипотечный кредит в 2019 году и базовая ставка была на уровне 12%;

- В 2020 году банк ВТБ пересмотрел ставку и опустил её до 9% годовых.

Базовая ставка по ипотеке изменятся в зависимости от решения ЦБ РФ.

Разница в 3% существенна, ведь ипотечный кредит оформляется на достаточно долгий период времени.

Чтобы избежать этой ситуации и весомой переплаты вы можете осуществить процесс снижения базовой ставки несколькими способами:

- Оформить заявление на снижение ставки и передать его специалисту ВТБ;

- Обратиться за услугой рефинансирования (в ипотечный центр ВТБ или иную кредитную организацию).

Российские банки крайне неохотно соглашаются на данную процедуру и стараются не распространять информацию о таких возможностях для своих заемщиков.

При обращении в банк ВТБ вам не смогут отказать в проведении данной процедуры по одной основной причине:

- Вы сможете обратиться в иную кредитную организацию и оформить услугу рефинансирования;

- Долг будет полностью закрыт за счет средств другого банка;

- ВТБ потеряет свою прибыль в виде начисляемых процентов.

Возможность рефинансирования напрямую предусмотрена действующим законодательством. Это говорит о том, что отказывать в снижении процентной ставки не в интересах банков.

Снижение ставки происходит на основании ст. 450 ГК РФ. Одно из основных требований — согласие обеих сторон.

p, blockquote 9,0,0,0,0 -->

Для возможности снижения ставки вы должны привести убедительные аргументы.

Процесс снижения ставки

p, blockquote 10,0,0,0,0 -->

Вы подаете соответствующее заявление в ипотечный центр ВТБ и прикрепляете пакет документов:

- Справка о процентной ставке по оформляемым кредитам банка ВТБ на текущий период;

- Данные об участии в зарплатном проекте ВТБ или о наличии действующих продуктов (для таких клиентов предусмотрены индивидуальные условия);

- Предоставление дополнительного залога или привлечение поручителей.

В некоторых случаях реструктуризация кредита (изменение условий в том числе и ставки) может быть оформлена при ухудшении финансового состояния заемщика (снижение доходов, потеря работы и так далее).

p, blockquote 12,0,0,0,0 -->

Заявление на снижение процентной ставки по ипотеке ВТБ

Причин для реструктуризации действующего ипотечного кредита — масса, но руководство по оформлению идентично для каждой из них.

p, blockquote 13,0,0,0,0 -->

Ваши действия

- Составление и подача соответствующего заявления в ипотечный центр ВТБ;

- Обоснование и документальное подтверждение для снижения действующей ставки;

- Встреча со специалистами ВТБ и принятие окончательного решения.

Заявление может быть составлено в произвольной форме, но должно содержать ряд обязательных данных:

- Паспортные данные заемщика для идентификации;

- Данные кредитного договора;

- Информация о действующей ставке и желаемой;

- Данные для оперативной связи.

Заявление может быть подано на официальном бланке или в свободной форме.

Основной текст заявления должен включать информацию обосновывающую вашу позицию по снижению ставки.

p, blockquote 17,0,0,0,0 -->

В качестве альтернативных вариантов специалисты ВТБ могут предложить вам:

- Увеличение общего срока кредитования, что приведет к соразмерному уменьшению ежемесячных выплат;

- Оформление кредитных каникул, которые позволят выплачивать исключительно начисляемые банком проценты, либо же полностью приостановить выплаты на определенный период времени;

- Комбинирование нескольких вариантов для достижения лучшего результата.

Если не один из данных вариантов не устроит банк, то вы можете обратиться за услугой рефинансирования как в ВТБ, так и в иную кредитную организацию.

p, blockquote 19,0,0,0,0 -->

Специалисты ВТБ могут предложить вам альтернативные варианты.

Нюансы

- Временные рамки четко не регламентированы. Специалисты рассматривают заявки на индивидуальных условиях;

- Вам могут как одобрить снижение ставки, так и отказать;

- Не забывайте обосновывать свою позицию.

Вероятность одобрения будет выше при следующих условиях

- Участие в зарплатном проекте ВТБ (получение выплат от работодателя);

- Получение других услуг ВТБ или наличие иных активных продуктов;

- Предоставление дополнительного обеспечения по текущему займу: материнский капитал, залоговое имущество, привлечение дополнительного поручителя.

Если реструктуризация ипотечного кредита требуется вам из-за изменения финансового состояния, то необходимо грамотно изложить это специалисту: дайте понять, что выплаты в таком объеме будут для вас проблемой.

В большинстве случаев ВТБ идет на уступки таким заемщикам и снижает процентную ставку (или применяет альтернативный вариант). Если вы не сможете продолжать выплаты, то банк потеряет и деньги, и вас как клиента.

p, blockquote 23,0,0,0,0 -->

ВТБ уменьшение процентной ставки

Если вы решили пересмотреть условия кредитного договора с банком, то необходимо помнить о наличии как преимуществ, так и недостатков.

p, blockquote 24,0,0,0,0 -->

Не забывайте проводить предварительные расчеты и рассматривать выгоду от каждого варианта.

p, blockquote 25,0,0,0,0 -->

Не забывайте просчитывать выгодность каждого варианта.

Помните, что у вас есть несколько альтернативных вариантов:

- Реструктуризация кредита — пересмотр и изменение условий договора (только с текущим банком);

- Рефинансирование — перевод задолженности в другую кредитную организацию или объединение сразу нескольких займов.

При временных трудностях вы можете обратиться в банк ВТБ и оформить услугу кредитные каникулы. Это позволит перенести платежи и стабилизировать свое финансовое состояние.

p, blockquote 27,0,0,0,0 -->

Для получения консультаций вы можете использовать следующие каналы:

Читайте также: