Как ответить на письмо пфр о несовпадении сзв м и сзв тд договора гпх

Обновлено: 18.05.2024

Сведения о трудовой деятельности застрахованного лица (форма СЗВ-ТД) с 01.07.2021 г. необходимо представлять в ПФР по новой форме, утвержденной постановлением Правления ПФР от 27.10.2020 № 769п.

Главные изменения в СЗВ-ТД 2021 года

1. В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся организация. Этот раздел заполняется, если организации – правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

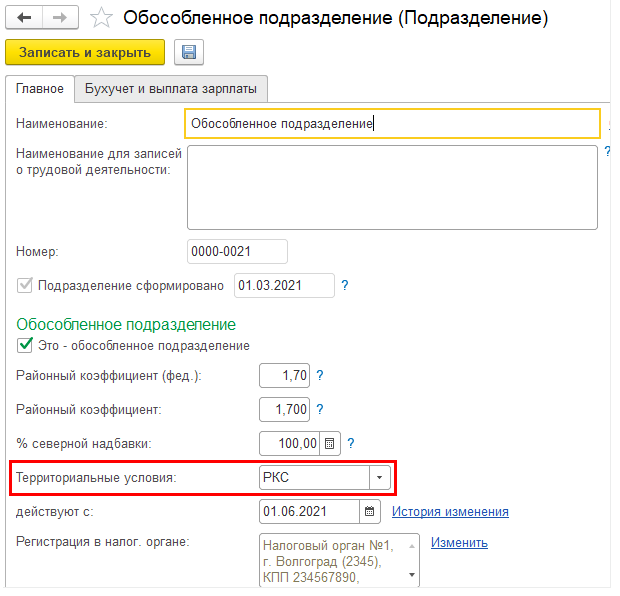

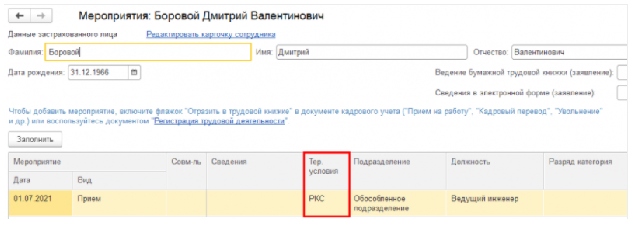

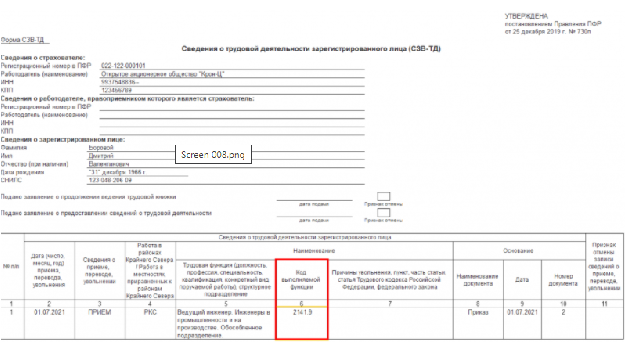

РКС – работа в районах Крайнего Севера;

МКС – работа в местностях, приравненных к районам Крайнего Севера.

Если в настройках организации или подразделения указаны территориальные условия, то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

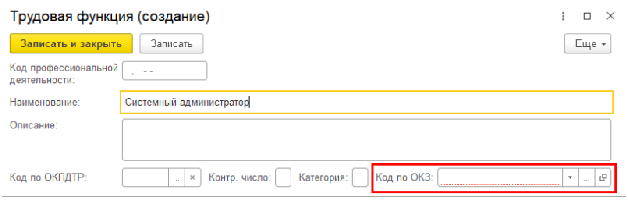

первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

пятый знак — контрольное число.

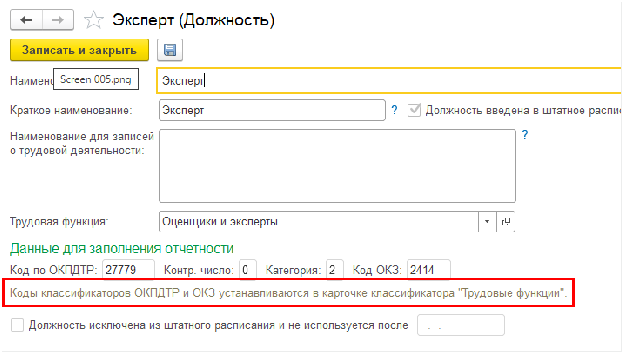

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если ранее были заполнены в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указаны, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функцию с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

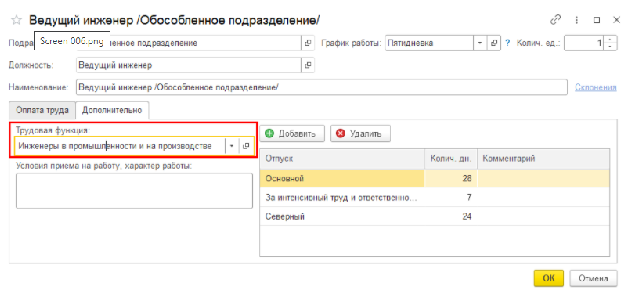

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

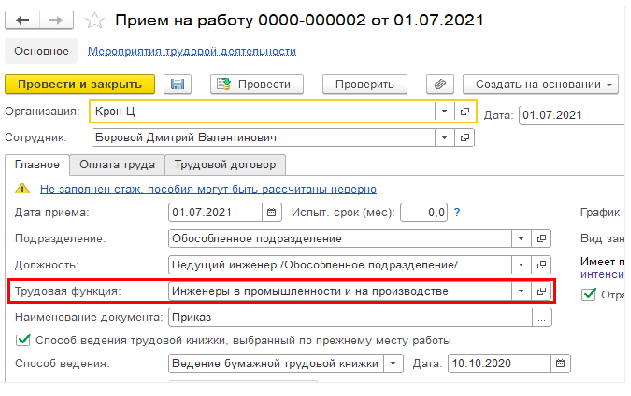

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Когда сдавать форму СЗВ-ТД

Отчетность по форме СЗВ-ТД необходимо сдавать в следующих случаях:

при переводе на другую постоянную работу, подаче работником заявления о продолжении ведения страхователем трудовой книжки либо о предоставлении страхователем ему сведений о трудовой деятельности – не позднее 15 числа месяца, следующего за месяцем, в котором имели место данные события;

при приеме на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или других документов, подтверждающих оформление трудовых отношений с работником.

Очень часто у работодателей возникает вопрос, связанный со сдачей формы СЗВ-ТД при приеме и увольнении работников: с какой даты отсчитывать срок подачи отчета – с даты издания приказа или с даты начала (окончания) работы?

Дата издания приказа о приеме на работу и дата заключения трудового договора не всегда могут совпадать, так как сначала заключается трудовой договор, работник выходит на работу, и только потом издается приказ о приеме на работу. На это у работодателя предусмотрено три дня (статья 68 ТК РФ).

При издании приказа об увольнении также может возникнуть похожая ситуация. Он может быть издан и раньше последнего рабочего дня или даже позже (например, при увольнении по п. 6 ч. 1 ст. 83 ТК РФ – в связи со смертью работника).

Как разъясняют должностные лица ПФР, ранее несовпадение дат кадровых мероприятий и документов-оснований приводило к ошибке с кодом 30. В результате представленные сведения не могли быть приняты ПФР. Однако сейчас программа в этих случаях выдает предупреждение с кодом 20, что не мешает приему сведений.

Следовательно, ориентироваться нужно именно на дату приказа, даже если она установлена раньше даты увольнения и приема. Отчет будет принят и в случае, если к моменту его заполнения и представления кадровое мероприятие еще не произойдет.

Если срок сдачи формы СЗВ-ТД приходится на выходной или праздничный день, отчет можно сдать или в день приема или увольнения или в ближайший следующий за выходным рабочий день (ст. 193 ГК РФ, Письмо ПФР от 07.04.2016 № 09-19/4844).

Также отметим, что форма СЗВ-ТД сдается на всех работников, включая совместителей и дистанционных работников, то есть на всех, с кем заключены трудовые договоры. Сведения о работающих по гражданско-правовым договорам не представляются.

Напомним, с 01.01.2021 года КоАП РФ установлена ответственность за непредставление, нарушение сроков представления или наличие ошибок в форме СЗВ-ТД. В соответствии с ч. 2 ст. 15.33.2 КоАП РФ, если форма не будет представлена в ПФР в срок либо будет передана неполная или недостоверная информация, должностному лицу будет вынесено предупреждение или назначен штраф в размере от 300 до 500 руб. Выписывать эти штрафы имеют право инспекторы ГИТ (Приказ Роструда от 31.08.2020 № 170).

Кроме того, необходимо учесть, что специалисты ПФР сверяют форму СЗВ-ТД с формами СЗВ-СТАЖ и СЗВ-М. При обнаружении расхождений в них информация об этом будет передаваться в ГИТ.

За отсутствие отчетов по форме СЗВ-ТД также предусмотрена ответственность по ч. 1 ст. 5.27 КоАП РФ: штраф для организации составляет от 30 000 до 50 000 руб.

За опоздание с формой СЗВ-М установлена ответственность по статье 17 закона о персонифицированном учете № 27-ФЗ. Все случаи, когда компании может быть выставлен штраф, в таблиц:

Штрафные санкции за СЗВ-М

| За что могут оштрафовать | Сумма штрафа | Законодательная норма |

| Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Ошибка в персонифицированной информации (объект применения санкций – каждое застрахованное лицо, вне зависимости от того, одна или несколько ошибок допущены в отношении его данных) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Сдача СЗВ-М на бумаге вместо электронной формы (при количестве работников от 25 человек) | Для компании: 1000 руб. | ч. 4 ст. 17 Закона № 27-ФЗ |

Сумма штрафа зависит от количества застрахованных лиц, данные о которых поданы с нарушением срока. Таким образом, если в организации работает большое количество человек, то опоздание с подачей формы может вылиться в весьма крупный штраф.

Одно дело, если субъект не подал СЗВ-М в срок без уважительной причины. Понятно, что обращение в суд в этом случае вряд ли поможет. Однако бывает, что страхователя штрафуют по весьма обидным причинам. Например, когда просрочка случилась из-за того, что в последний день подачи отчетности в офисе нет электричества или интернета. Зачастую нарушение сроков возникает из-за того, что в своевременно поданной форме обнаруживается ошибка, исправление которой производится уже за пределами срока подачи отчетности. Далее рассмотрим подобные случаи.

Ошибка в первоначальной форме СЗВ-М

Страхователь подал СЗВ-М вовремя, но после этого обнаружил в ней ошибку. Для исправления он подает уточненную форму, однако это происходит уже позже 15 числа.

Отметим, что чуть более года назад вступила в силу Инструкция по ведению персонифицированного учета, утвержденная приказом Минтруда № 766н. В пункте 39 этого документа говорится о том, что к субъектам, самостоятельно исправившим свои ошибки, санкции не применяются. Тем не менее при проверках более ранних периодов специалисты ПФР нередко в таких ситуациях накладывают штрафы.

Сразу скажем, что в подобных случаях арбитры обычно встают на сторону страхователей. Примерами могут служить постановления АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 и АС Поволжского округа от 17.01.18 № Ф06-28745/2017. Аргумент: поскольку страхователь самостоятельно обнаружил и исправил ошибку до того, как об этом узнали в Фонде, то штраф накладывать неправомерно.

О том же самом сказано и в постановлении АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016. С той лишь разницей, что в нем речь идет о представлении отчетности в электронной форме.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Ошибочные данные по нескольким работникам

В следующем примере речь пойдет об оспаривании не самого факта наложения штрафа, а его суммы.

Страхователь с этим не согласился. По его мнению, штраф должен рассчитываться исходя из количества лиц, в отношении которых в первоначально поданной форме были указаны некорректные данные. При таком расчете штраф должен составить всего 1,5 тыс. рублей. Кто прав?

Опять же, единого мнения арбитров на этот счет нет. Были решения, когда суди принимали сторону Фонда (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017). Но есть и противоположные исходы разбирательств, например, постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. В нем указано, что отчет с ошибками в отношении отдельных лиц не может считаться несданным в полном объеме. Соответственно, исчислять штраф исходя из общего количества застрахованных лиц неправомерно.

Когда исправление ошибки в СЗВ-М грозит штрафом

В случае, когда произошло нарушение срока сдачи СЗВ-М, организации могут грозить штрафные санкции. Такое может произойти даже в том случае, когда организация самостоятельно внесла коррективы и исправила ранее допущенные ошибки в СЗВ-М.

Согласно п. 2 ст. 11 Закона № 27 утверждён список персональных данных, которые организация в обязательном порядке передает в Пенсионный фонд о каждом из своих сотрудников.

Обзор Определения Конституционного Суда РФ от 23.04.2020 г. № 824-О. Организация передала всю необходимую информацию о сотрудниках в Пенсионный фонд в виде персонифицированного учёта по форме СЗВ-М в установленный законодательством срок, а позже самостоятельно обнаружила ошибку в собственной отчётности и представила в ПФР уточняющую форму.

В результате чего ПФР применил к организации штрафные санкции, согласно ч. 3 ст. 17 Закона № 27-ФЗ за нарушение сроков сдачи отчётности. Данное решение было оспорено, после чего отменено и признано недействительным в связи с тем, что, согласно положениям законодательства РФ, организации имеют законное право самостоятельно выявлять, а также исправлять выявленные ошибки в уже ранее представленных персональных данных сотрудников, в случае, если организация обнаружила данные ошибки до того, как они были обнаружены сотрудниками Пенсионного фонда при проверке отчётности.

Однако, за это же нарушение привлекли к ответственности по ст. 15.33.2 КоАП РФ генерального директора.

Суды пришли к выводу, что самостоятельное устранение организацией ошибок в представленной в срок отчётности, а также отказ в её привлечении к ответственности не являются основанием для освобождения руководителя организации от административной ответственности.

В ответ на это генеральный директор обратился в Конституционный суд РФ с просьбой о признании ст. 15.33.2 КоАП РФ не соответствующей закону. По мнению руководителя, вменённый ему штраф является штрафом за деяние, которое не признано правонарушением организации.

КС противоречий с Конституцией РФ не усмотрел и не принял жалобу к рассмотрению. Как пояснили судьи, ответственность, предусмотренная КоАП для руководителей, способствует реализации права граждан на соцобеспечение. Такое правовое регулирование позволяет правоприменительными органами оценить реальные обстоятельства дела и не исключает возможности освободить лицо от ответственности и применить к нему замечание при малозначительности деяния.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Страхователь отправил форму СЗВ-М в срок, но впоследствии в уже представленном отчёте самостоятельно обнаружил ошибку. С целью исправления ситуации, работодатель подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 40 Инструкции, утвержденной приказом Минтруда России от 22.04.20 № 211н.

Если рассматривать прецеденты, то оказывается, что штрафов удаётся избежать даже тем фирмам, которые внесли в отчётность исправления уже после того, как ошибка была обнаружена сотрудниками Пенсионного фонда в ходе проведения проверки, о чём организации и было сообщено.

Какие обстоятельства могут признать смягчающими

Зачастую удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если нарушения были допущены страхователем при смягчающих обстоятельствах. И примеров тому в арбитражной практике немало. К таким обстоятельствам могут отнести:

- Небольшой период просрочки. В понимании судей это, как правило, не более 16 дней.

- Первичность нарушения. Тем, кто прежде подобного не совершал, на первый раз штраф могут прилично скостить.

- Отсутствие задолженности по уплате страховых взносов. Если плательщик на хорошем счету, ему могут пойти навстречу и уменьшить сумму санкций.

- Технические неполадки: отсутствие связи, электричества, сбои программного обеспечения и так далее. Зачастую штрафы полностью отменяют.

- Тяжелые жизненные обстоятельства лиц, от которых в силу должностных обязанностей зависит сдача СЗВ-М.

В следующей таблице приведены примеры смягчающих обстоятельств.

Таблица. Что может смягчить штраф за сдачу СЗВ-М с нарушением срока

- просрочка 1 день;

- нарушение совершено впервые;

- просрочка 1 день;

- взносы заплачены своевременно в полном объеме

- просрочка 1 день;

- страхователь сам обнаружил и исправил нарушение

- просрочка 14 дней;

- нарушение совершено по неосторожности

- просрочка 1 день;

- нарушение совершено впервые;

- страховые взносы уплачены своевременно и в полном объеме

- просрочка 16 дней;

- тяжелые личные обстоятельства бухгалтера

- отсутствие электроэнергии и неисправность сетевого оборудования

Несвоевременная сдача СЗВ-М: как избежать штрафа

Для того, чтобы избежать уплаты штрафа, нужно не допускать нарушений правил сдачи отчёта о застрахованных лицах. Документацию и отчётность удобнее всего подготавливать и представлять в ПФР не в крайний день срока подачи отчётности, а хотя бы за 2-3 дня до того, как закончится срок, отведённый инспекторами для сдачи документации. Это минимизирует риски опоздания, например, по причине технических сбоев. В противном случае можно нарваться на штрафные санкции за непредоставление СЗВ-М.

При сдаче отчётности необходимо как можно более внимательно и тщательно проверять направляемые в Пенсионный Фонд сведения. Даже после того, как передача документации завершена. В случае, когда страхователь самостоятельно обнаружит ошибку и сделает это раньше, чем сотрудник ПФР, организация освобождается от уплаты штрафных санкций.

В ситуации, когда штраф уже выписан, и его сумма существенна, не бойтесь обращаться в суд. Именно арбитры смогут решить, какая сумма является правомерной за опоздание или допущенные ошибки в СЗВ-М. Судебная практика подтверждает, что судьи часто снижают размер штрафных санкций в том случае, когда организация ссылается на незначительную просрочку или наличие смягчающих обстоятельств, заключающихся в технических сбоях, произошедших не по вине компании, поломки техники, или в случае впервые совершенного правонарушения.

Как оспорить штраф ПФР за СЗВ-М

При оформлении возражения по акту проверки ПФР с целью последующего обжалования в суде, необходимо указать одно или несколько следующих обстоятельств:

- незначительность нарушения срока сдачи отчётности;

- объективные обстоятельства: сбой в системе, поломка ПК;

- сотрудник не уведомил своевременно о смене персональных данных или поздно принёс документы;

- впервые допущенная ошибка;

- исправления внесены до того, как ПФР обнаружил нарушения;

- отсутствие урона для бюджета.

Штрафные санкции могут быть полностью аннулированы по решению суда, при условии, что со стороны ПФР имели место нарушения закона в части:

Количество найденных процессуальных ошибок прямо влияет на решение суда об отмене или снижении штрафа.

Обжалование решения ПФР вполне возможно осуществить, минуя сам фонд. В этом случае возражения на акт проверки необходимо направлять сразу в суд.

Как оплатить штраф за СЗВ-М

В случае, когда руководство организации принимает решение о добровольной оплате вменённых штрафных санкций, важно помнить о том, что платёжное поручение имеет ряд особенностей и нюансов в графах:

- назначения платежа;

- КБК (всегда проверяйте, что был указан именно КБК для штрафов, полученных от ПФР);

- ОКТМО (ставите тот код, который определен для вашей компании Росстатом).

В остальных полях, то есть во всех, кроме КБК и ОКТМО, проставьте по одному нулю. Назначение платежа менее унифицировано, однако лучше указать в нем максимум информации для идентификации платежки:

- номер регистрации компании в качестве страхователя;

- реквизиты документа о наложении штрафных санкций на организацию или требования о его оплате

Чаще всего организации принимают решение об оплате штрафа уже по истечению срока штрафа, который, как правило, составляет 10 дней после выставления компании требования об оплате. Пропуск срока оплаты штрафа является для ПФР своего рода сигналом к началу подготовки судебного иска. Поэтому, после принятия решения об оплате, необходимо убедиться в отсутствии иска к компании, в противном случае штраф с компании спишут ещё раз.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Важно!

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Важно!

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

- недействительна;

- выдана неуполномоченным центром;

- принадлежит не тому, кто указан подписантом.

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

- сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные;

- сформировать дополняющий отчет, указав правильные сведения.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

Важно!

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

СЗВ-ТД — это сведения о трудовой деятельности, ещё один отчёт за сотрудников. На его основании пенсионный фонд формирует электронные трудовые книжки.

Шаг 1: отправьте заявление на подключение к электронному документообороту с ПФР

⚠️ Заявление ≠ соглашение, которое вы заключали перед отправкой отчёта СЗВ-М. Заявление необходимо передать в ПФР, даже если соглашение уже есть.

Шаг 2: добавьте кадровые события в карточку сотрудника

Всего в карточке отражаются четыре события:

Несколько полей нужно будет заполнить вручную. Например, при увольнении — написать причину, статью и пункт Трудового кодекса, документ-основание с датой.

При найме и увольнении отчёт сдают сразу. Максимальный срок — один рабочий день после издания приказа.

Что делать, если уже сдали СЗВ-ТД на бумаге или через другой сервис?

Автоматически отмены создаются в трёх случаях:

1) вы удалили сотрудника,

2) изменили тип договора с трудового на любой другой,

3) меняли дату приёма или увольнения после отправки сведений в ПФР.

Вручную отмены создаются двумя способами:

2) В отчёте со списка событий. Отменить можно любое событие, кроме заявлений на трудовую, приёма и увольнения сотрудника.

Где взять UUID?

UUID — это код события в базе данных ПФР. Код нужно указать, когда отменяете событие, переданное не через Эльбу. Предположим, в феврале вы сдали СЗВ-ТД на бумаге и показали, что приняли сотрудника 1 октября. В пенсионном фонде этому событию присвоили UUID. А в ноябре вы вспомнили: на самом деле сотрудник принят 2 октября.

Работник подал заявление на бумажную трудовую, а потом передумал на электронную. Что делать?

Сотрудница вышла замуж и сменила фамилию. Нужно ли отражать в отчёте?

Смена фамилии — это не кадровое событие, поэтому специально отражать в СЗВ-ТД ничего не нужно.

Нужно ли подавать отчёт СЗВ-ТД на сотрудников, работающих по ГПХ?

Работа по ГПХ не входит в стаж, и в трудовую книжку сведения о ней не вносятся.

Сотрудник по ГПХ или учредитель переходит на трудовой договор. Как создать запись о приёме в СЗВ-ТД?

Изменив тип договора с ГПХ на трудовой автоматически создастся отменяющее событие. Дата изменения будет той, когда вы сменили галку договора.

Сотрудник прекращает работу по трудовому договору, переходит на ГПХ или продолжает деятельность в качестве учредителя. Как создать запись об увольнении в СЗВ-ТД?

Измените тип договора на ГПХ и Эльба автоматически создаст отменяющее событие. Дата изменения будет той, когда вы сняли галку с трудового договора.

Что такое код занятия и где его взять?

Код занятия состоит из пяти знаков в формате XXXX.X. Первые четыре знака обозначают группу занятий, последний знак — это контрольное число. Код отражает содержание деятельности сотрудника, поэтому при поиске кода важно в первую очередь учитывать его основное занятие, а не должность.

Чтобы найти нужный код было проще, можно использовать такой порядок:

Поиск по классификатору. Некоторые названия занятий в классификаторе всё же совпадают с должностью сотрудника, например, психологи, гиды, повара. Поэтому вы можете использовать поиск по документу (Ctrl+F), указав в поле поиска должность сотрудника.

Поиск по описаниям. Для каждого кода есть не только краткое название, но и подробное описание с примерами должностей. Поиск по описаниям поможет, когда название кода очень общее и включает несколько разных должностей.

Поиск по основной группе. В классификаторе есть 10 основных групп:

- 1 — Руководители

- 2 — Специалисты высшего уровня квалификации

- 3 — Специалисты среднего уровня квалификации

- 4 — Служащие, занятые подготовкой и оформлением документации, учётом и обслуживанием

- 5 — Работники сферы обслуживания и торговли, охраны граждан и собственности

- 6 — Квалифицированные работники сельского и лесного хозяйства, рыбоводства и рыболовства

- 7 — Квалифицированные рабочие промышленности, строительства, транспорта и рабочие родственных занятий

- 8 — Операторы производственных установок и машин, сборщики и водители

- 9 — Неквалифицированные рабочие

- 0 — Военнослужащие

Определите, к какой группе относится занятие вашего сотрудника и найдите среди кодов этой группы подходящий. Если не уверены, что код подходит, прочитайте описание.

Если эти способы не помогли найти нужный код, можно попросить помощи у трудового инспектора. Найдите ваш регион на сайте Роструда, чтобы узнать контакты.

В запись о приёме не подтягивается должность, указанная при создании сотрудника

Это сделано специально. Если вы поменяете название должности в карточке сотрудника, Эльба не сможет определить, требуется ли отменять предыдущее кадровые событие. К тому же сервис не всегда знает, актуальная ли должность указана в данный момент. Поэтому в отчёте вам нужно указать её самостоятельно.

Почему нет кнопки для завершения задачи, если ее вернули в актуальные?

Такая ситуация может возникнуть, если отчет уже был ранее отправлен, но потом потребовалось сдать корректировку и задачу вернули в актуальные. Либо после отправки получили отрицательный протокол.

- Измените в карточке сотрудника дату приёма.

- В задаче по СВЗ-ТД появится два события: отменяющее и новое с изменённой датой.

- Если событие приёма ещё не было отправлено в ПФР, то создастся только новое.

Подставленную Эльбой дату отмены нельзя отредактировать, но она не важна для ПФР.

Отменяющие события приёма или увольнения нельзя создать вручную — только автоматически при перечисленных выше условиях.

Статья актуальна на 18.11.2021

СЗВ-ТД — это сведения о трудовой деятельности, ещё один отчёт за сотрудников. На его основании пенсионный фонд формирует электронные трудовые книжки.

Шаг 1: отправьте заявление на подключение к электронному документообороту с ПФР

⚠️ Заявление ≠ соглашение, которое вы заключали перед отправкой отчёта СЗВ-М. Заявление необходимо передать в ПФР, даже если соглашение уже есть.

Шаг 2: добавьте кадровые события в карточку сотрудника

Всего в карточке отражаются четыре события:

Несколько полей нужно будет заполнить вручную. Например, при увольнении — написать причину, статью и пункт Трудового кодекса, документ-основание с датой.

При найме и увольнении отчёт сдают сразу. Максимальный срок — один рабочий день после издания приказа.

Что делать, если уже сдали СЗВ-ТД на бумаге или через другой сервис?

Автоматически отмены создаются в трёх случаях:

1) вы удалили сотрудника,

2) изменили тип договора с трудового на любой другой,

3) меняли дату приёма или увольнения после отправки сведений в ПФР.

Вручную отмены создаются двумя способами:

2) В отчёте со списка событий. Отменить можно любое событие, кроме заявлений на трудовую, приёма и увольнения сотрудника.

Где взять UUID?

UUID — это код события в базе данных ПФР. Код нужно указать, когда отменяете событие, переданное не через Эльбу. Предположим, в феврале вы сдали СЗВ-ТД на бумаге и показали, что приняли сотрудника 1 октября. В пенсионном фонде этому событию присвоили UUID. А в ноябре вы вспомнили: на самом деле сотрудник принят 2 октября.

Работник подал заявление на бумажную трудовую, а потом передумал на электронную. Что делать?

Сотрудница вышла замуж и сменила фамилию. Нужно ли отражать в отчёте?

Смена фамилии — это не кадровое событие, поэтому специально отражать в СЗВ-ТД ничего не нужно.

Нужно ли подавать отчёт СЗВ-ТД на сотрудников, работающих по ГПХ?

Работа по ГПХ не входит в стаж, и в трудовую книжку сведения о ней не вносятся.

Сотрудник по ГПХ или учредитель переходит на трудовой договор. Как создать запись о приёме в СЗВ-ТД?

Изменив тип договора с ГПХ на трудовой автоматически создастся отменяющее событие. Дата изменения будет той, когда вы сменили галку договора.

Сотрудник прекращает работу по трудовому договору, переходит на ГПХ или продолжает деятельность в качестве учредителя. Как создать запись об увольнении в СЗВ-ТД?

Измените тип договора на ГПХ и Эльба автоматически создаст отменяющее событие. Дата изменения будет той, когда вы сняли галку с трудового договора.

Что такое код занятия и где его взять?

Код занятия состоит из пяти знаков в формате XXXX.X. Первые четыре знака обозначают группу занятий, последний знак — это контрольное число. Код отражает содержание деятельности сотрудника, поэтому при поиске кода важно в первую очередь учитывать его основное занятие, а не должность.

Чтобы найти нужный код было проще, можно использовать такой порядок:

Поиск по классификатору. Некоторые названия занятий в классификаторе всё же совпадают с должностью сотрудника, например, психологи, гиды, повара. Поэтому вы можете использовать поиск по документу (Ctrl+F), указав в поле поиска должность сотрудника.

Поиск по описаниям. Для каждого кода есть не только краткое название, но и подробное описание с примерами должностей. Поиск по описаниям поможет, когда название кода очень общее и включает несколько разных должностей.

Поиск по основной группе. В классификаторе есть 10 основных групп:

- 1 — Руководители

- 2 — Специалисты высшего уровня квалификации

- 3 — Специалисты среднего уровня квалификации

- 4 — Служащие, занятые подготовкой и оформлением документации, учётом и обслуживанием

- 5 — Работники сферы обслуживания и торговли, охраны граждан и собственности

- 6 — Квалифицированные работники сельского и лесного хозяйства, рыбоводства и рыболовства

- 7 — Квалифицированные рабочие промышленности, строительства, транспорта и рабочие родственных занятий

- 8 — Операторы производственных установок и машин, сборщики и водители

- 9 — Неквалифицированные рабочие

- 0 — Военнослужащие

Определите, к какой группе относится занятие вашего сотрудника и найдите среди кодов этой группы подходящий. Если не уверены, что код подходит, прочитайте описание.

Если эти способы не помогли найти нужный код, можно попросить помощи у трудового инспектора. Найдите ваш регион на сайте Роструда, чтобы узнать контакты.

В запись о приёме не подтягивается должность, указанная при создании сотрудника

Это сделано специально. Если вы поменяете название должности в карточке сотрудника, Эльба не сможет определить, требуется ли отменять предыдущее кадровые событие. К тому же сервис не всегда знает, актуальная ли должность указана в данный момент. Поэтому в отчёте вам нужно указать её самостоятельно.

Почему нет кнопки для завершения задачи, если ее вернули в актуальные?

Такая ситуация может возникнуть, если отчет уже был ранее отправлен, но потом потребовалось сдать корректировку и задачу вернули в актуальные. Либо после отправки получили отрицательный протокол.

- Измените в карточке сотрудника дату приёма.

- В задаче по СВЗ-ТД появится два события: отменяющее и новое с изменённой датой.

- Если событие приёма ещё не было отправлено в ПФР, то создастся только новое.

Подставленную Эльбой дату отмены нельзя отредактировать, но она не важна для ПФР.

Отменяющие события приёма или увольнения нельзя создать вручную — только автоматически при перечисленных выше условиях.

Статья актуальна на 18.11.2021

Читайте также: