Как оформить возврат материалов в кс 2

Обновлено: 25.06.2024

Модератор: Melky

Возврат материалов в локальной смете

Мона Чт Июн 19, 2008 19:31

Всем доброго времени суток! у меня такой вопрос: генподрядчиком составляется смета на испытание свай, берется монтаж и стоимость м/к площадок, на которые укладывается пригруз. Площадки являются собственностью субподрядчика, после испытаний м/к вывозятся, и остаются у субподрядчика (по сути заказчик купил м/к теперь ему надо их продать подрядчику). как правильно поступить заказчику: дать стоимость м/к только для накладных и плановых (на что не согласен генподрядчик) или показать возвратные суммы в КС-2, КС-3. и как правильно оформить это в КС (я как понимаю должен быть акт приходования, тогда вопрос кто его оформляет)? смета составлена в ценах 1984г.

Ваша реклама

tulenin Чт Июн 19, 2008 21:48

Коллега, не совсем понял чьи по факту м/к для груза? Ген., суб или заказчика? По уму, эти металлические каркасы обыкновенные приспособления. Их ст-ть (аммартизация и т.д.) учтены расценкой, или НР. Никому за них отдельно платить не надо. Правда есть два частных случая.

1.Это сделал заказчик, т.к. у подрядчика не было средств-пусть платит, а потом спишет. Но без включения в КС-3.

2. Заказчик ОБЯЗЫВАЕТ брать его конструкцию, тогда включайте.

Мари Пт Июн 20, 2008 10:55

Мона писал(а): Всем доброго времени суток! у меня такой вопрос: генподрядчиком составляется смета на испытание свай, берется монтаж и стоимость м/к площадок, на которые укладывается пригруз. Площадки являются собственностью субподрядчика, после испытаний м/к вывозятся, и остаются у субподрядчика (по сути заказчик купил м/к теперь ему надо их продать подрядчику). как правильно поступить заказчику: дать стоимость м/к только для накладных и плановых (на что не согласен генподрядчик) или показать возвратные суммы в КС-2, КС-3. и как правильно оформить это в КС (я как понимаю должен быть акт приходования, тогда вопрос кто его оформляет)? смета составлена в ценах 1984г.

Ни так, ни так неправильно.

возвратные суммы в КС-2 не показывают вообще никогда. возвратные суммы показывают в смете. Причем возвратные суммы - полностью и бесповоротно в распоряжении заказчика.

Подрядчик строение возвел. Использовал некие металлоконструкции. Получил деньги по КС-2 (в том числе и за эти самые металлоконструкции).

Таким образом, владелец этих самых м/к - заказчик.

Ну и владей на здоровье, господин заказчик!

Хочешь - сам используй. Хочешь - в металлолом сдай.

Хочешь - попытайся продать кому-нибудь.

Если кто-нибудь согласится эту дрянь покупать.

Вот если кто-то согласится ( возможно, это будет субподрядчик), то тогда и оформляйте договор купли-продажи на эти м-к.

Совершенно отдельный, не относящийся к договору подряда!

А вычитать что-то из КС-2 - это Вы, получается, незаконно субподрядчику навязываете никому не нужные м-к.

"Без меня меня женили".

ОляЛЯ Пт Июн 20, 2008 11:59

Ой, и у меня вопрос возник. Смечик, работающий до меня составил смету для договора(уже действующего), где взял монтаж 67 плит перекрытия, а стоимость включил только 34-ех, т.к. остальные предоставляет заказчик.Смету утвердили. При этом в приложении договора есть список этих плит (33) со стоимостью, по которой мы берем у них. Так вот первое выполнение выпадает на мою душу и заказчик говорит:"А ну ка. давайте делайте возврат!" Я и думаю. в КС-2 я его сделать уже не могу. согласно утвержденной смете монтируем 66шт, а стоимость учитываем только наших-34. Возврат делать не от чего! Подписали смету не глядя, а договор то включили. Как выкрутиться, стоимость договора УТВЕРЖДЕНА! ЧТО ТЕПЕРЬ ДЕЛАТЬ?

Мари Пт Июн 20, 2008 12:40

ОляЛЯ писал(а): Ой, и у меня вопрос возник. Смечик, работающий до меня составил смету для договора(уже действующего), где взял монтаж 67 плит перекрытия, а стоимость включил только 34-ех, т.к. остальные предоставляет заказчик.Смету утвердили. При этом в приложении договора есть список этих плит (33) со стоимостью, по которой мы берем у них. Так вот первое выполнение выпадает на мою душу и заказчик говорит:"А ну ка. давайте делайте возврат!" Я и думаю. в КС-2 я его сделать уже не могу. согласно утвержденной смете монтируем 66шт, а стоимость учитываем только наших-34. Возврат делать не от чего! Подписали смету не глядя, а договор то включили. Как выкрутиться, стоимость договора УТВЕРЖДЕНА! ЧТО ТЕПЕРЬ ДЕЛАТЬ?

Это совершенно другой случай.

Это не возврат.

Это работа на давальческих материалах.

Ну и все хорошо - процентуйтесь себе на здоровье без стоимости плит. А плиты заказчика проводите как давальческие материалы.

Существуют правила оформления давальческих материалов. Ваш бухгалтер ( и бухгалтер заказчика) должны это знать. Там накладная М-15 ( вместо обычной ТОРГ-12), и не счет-фактура, а "Отчет об использовании давальческих материалов).

А смету на давальческих материалов надо было составлять как обычно. потом - накручивать все лимитированные затраты на всю стоимость материалов. А потом - за итогом сметы эти давальческие материалы вычитать. Но это мелочи .

все у Вас не так уж и плохо - смета без учета стоимости давальческих материалов, ну и

ОляЛЯ Пт Июн 20, 2008 12:55

Дело то в том, что они настаивают на том, чтобы в КС-3 была строчка "стоимость возвращенных заказчику материалов", я то считаю, что в нашем случае этот вопрос тоже должен оставаться в компетенции бухгалтерии

Мари Пт Июн 20, 2008 13:12

ОляЛЯ писал(а): Дело то в том, что они настаивают на том, чтобы в КС-3 была строчка "стоимость возвращенных заказчику материалов", я то считаю, что в нашем случае этот вопрос тоже должен оставаться в компетенции бухгалтерии

Ну да. В случае давальческих материалов справочно показывают в КС-3 стоимость давальческих материалов заказчика.

Ну и покажите. Это же справочно просто указывается информация.

Подрядчику от этого ни жарко, ни холодно.

ОляЛЯ Пт Июн 20, 2008 13:18

Если б справочно.

Стоимость работ - всего. (допустим) 12800000

в том числе

Стоимость возвращенных заказчику мат. . -6700000

Итого без стоимости материалов . 6100000

Сумма с НДС . 1098000

Всего с НДС . 7198000

Вот такие требования

Мари Пт Июн 20, 2008 13:19

Северный ветер Пт Июн 20, 2008 13:22

МДС35 п.4.22. "Стоимость материальных ресурсов включается в состав сметной документации независимо от того, кто их приобрёл - заказчик или подрядчик".

Письмо Главценообразования от 27.12.94 № 12-270. "Если в период составления сметы известна номенклатура и кол-во материалов, приобретаемых заказчиком, то их сумма указывается за итогом сметы как сумма, подлежащая возврату заказчику при расчётах с подрядчиком.

При взаиморасчётах между заказчиком и подрядчиком из сметной стоимости рекомендуется исключать стоимость материалов поставки заказчика по их фактической стоимости, подтверждённой бухгалтерской документацией".

То есть теперь уже деваться некуда, делать так, как советует Мари. Но правильнее было бы откорректировать сметы к договору, включив в них ВСЕ укладываемые в дело материалы. Независимо от того, кто что приобрёл.

ОляЛЯ Пт Июн 20, 2008 13:23

Нет, на 12 800! Я ж что и мудрю. возвращать не с чего! А на корректировку сметы не идут, говорят подогнать все равно не сможете, а больше, чем в договоре не дадим денег! Полный пипец:-))) Кстати бухгалтерия меня избегает. зачем им эти проблемы!

Мари Пт Июн 20, 2008 13:40

Если у Вас договор на 12800000, то должно быть так :

Стоимость работ - всего. (допустим) 19500000

в том числе

Стоимость материалов заказчика . -6700000

Итого без стоимости материалов . 12800000

А заказчик как себе представляет - в 12,8 млн его материалы уже не учтены, а он еще раз их отнимает?

Или может я что-то не поняла?

ОляЛЯ Пт Июн 20, 2008 13:48

Да , правильно поняли, Мари. я и говорю, что так нельзя. Я понимаю, как должно быть, но чтобы появилось 1950, надо включить эти чертовы 670, а уже все утверждено, не могу. замкнутый круг какой-то

Мари Пт Июн 20, 2008 14:13

Значит, только так.

Стоимость работ - всего. (допустим) 19500000

в том числе

Стоимость материалов заказчика . -6700000

Итого без стоимости материалов . 12800000

Вообще, до суммы "12800000"можно писать все что угодно, лишь бы в конце КС-3 было очевидно, что подрядчику к оплате полагается сумма 12800000.

Из моего опыта - каждый заказчик как-то по своему понимает, что именно нужно в КС-3 писать по этому поводу. Кто во что горазд.

Ну подрядчику же самое главное - чтобы сумма " к оплате" была та же, что и в договоре.

ОляЛЯ Пт Июн 20, 2008 14:17

ОК, Мари, тогда еще один вопросик. А как тогда быть, ведь КС-2 то у меня на 12800. Просто тупо независимо от этого в КС-3 так сделать:

Стоимость работ - всего. (допустим) 19500000

в том числе

Стоимость материалов заказчика . -6700000

Итого без стоимости материалов . 12800000

А при проверке предприятия у , например, счетной палаты не возникнут к нам ХОРОШИЕ вопросы?

Чтобы грамотно вести учет по налогам и бухгалтерии организации и предприниматели обязаны все проводимые хозяйственные и иные виды операций надлежащим образом оформлять. В частности, для приемки различных строительно-монтажных работ (в т.ч. окончательных расчетов между подрядчиком и заказчиком по заключенным договорам) должен заполняться стандартный унифицированный бланк акта о приемке выполненных работ по форме КС-2. Подходить к его заполнению стоит внимательно, поскольку это документ отчетный и при грамотном оформлении он поможет избежать возможных претензий со стороны контролирующих структур.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Прежде чем переходить к инструкции по заполнению акта по форме КС-2, следует отметить, что он позволяет в точности перечислить наименования произведенных строительно-монтажных и других видов работ (жилищно-коммунальных, производственных, строительства гражданских объектов и т.д.), а также учитывает сроки их проведения и стоимость.

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой. Здесь же учитываются различные дополнительные данные.

Бланк акта о приемке выполненных работ КС-2 оформляется на основе сведений, внесенных в Журнал учета выполненных работ, который должен вестись на любом строительном объекте.

Акт оформляется в двух экземплярах, каждая из сторон после завершения и приема всех работ получает на руки своей экземпляр с подписью уполномоченного лица и печатью второй стороны.

Порядок заполнения бланка КС-2

Условно бланк КС-2 можно разделить на три части.

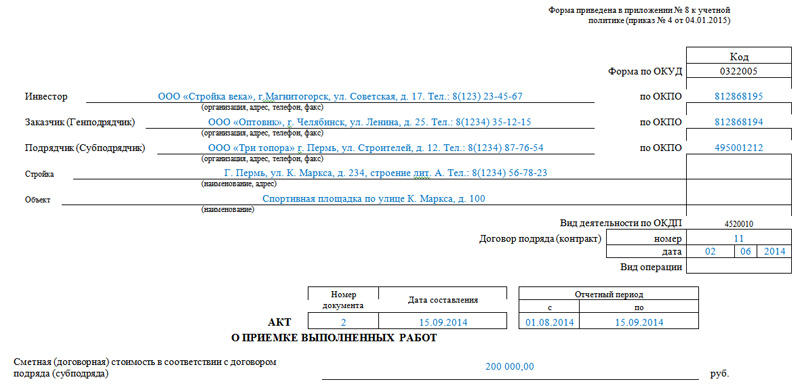

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Первая часть

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства, номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

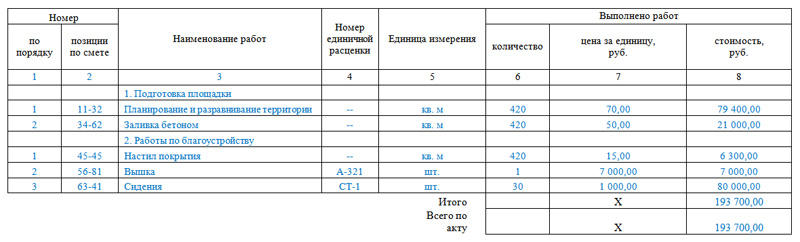

Вторая часть

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

- Первый столбец – это порядковый номер произведенных строительно-монтажных работ в данном акте.

- Второй столбец – номер позиции по предварительно составленной смете.

- Третий столбец – наименование работ. Их нужно прописывать ёмко, но с достаточно понятной расшифровкой. Каждый вид работ нужно указывать отдельно, не допуская объединений. В противном случае, заказчик может отказаться подписывать данный бланк и потребовать составления нового акта.

- Четвертый столбец – номер единичной расценки. Здесь также стоит дать особое пояснение: имеется ввиду, что строительные сметы составляются обычно исходя из расценок специальных сборников Единых норм и расценок. Однако, если смета на строительные работы составляется по твердым ценам, то данную колонку можно не заполнять.

- Пятый столбец – единица измерения (квадратные метры, штуки, килограммы и т.д.).

- Шестой столбец – количество выполненных работ по итоговым данным.

- Седьмой столбец – цена за одну единицу (указывается в рублях).

- Восьмой столбец – стоимость выполненных работ по каждому показателю.

Третья часть

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Формы КС-2 и КС-3 — это документы, фиксирующие объем и стоимость выполненных работ. Их составляют по факту исполнения договора подряда.

Когда потребуются

В постановлении Госкомстата №100 от 11.11.1999 указано, что это за формы КС-2 и КС-3, — они представляют собой первичные документы, по которым принимают выполненные работы. КС-2 — это акт сдачи-приемки, подтверждающий полное и качественное выполнение договорных обязательств. КС-3 — справка о стоимости подряда, основание для взаиморасчетов. Обе формы — обязательное и неотъемлемое приложение к контрактам на строительство, ремонт, монтаж.

Какой бланк акта использовать и как его заполнить

Акт дублирует сметный расчет при условии, что подряд выполнен в соответствии с проектно-сметной документацией. Подписанный акт о приемке выполненных работ по форме КС-2 означает, что все обязательства выполнены и заказчик не имеет претензий к поставщику. Это обязательный документ для СМР, без подписанного акта стороны не вправе закрыть договор и рассчитаться по нему (письмо Росстата №01-02-9/381 от 31.05.2005).

Для заполнения используют унифицированную форму по ОКУД 0322005 из постановления №100. При необходимости в нее вносят изменения в соответствии с отраслевыми или иными особенностями. Допускается добавление колонок, но убирать ячейки и строки из стандартизированного бланка нельзя.

По правилам акт сдачи-приемки формирует подрядчик. Инструкция, как составить акты по форме КС-2 исполнителю:

- Заполнить вводную часть. В ней необходимо указать информацию об инвесторе (если он есть), заказчике и исполнителе. Названия компаний и адреса вписывают в соответствии с учредительной документацией.

- Определить объект и вписать название стройки. В этих строках отражается наименование работ, адрес строительного объекта и другие параметры, указанные в договоре.

- Вписать коды ОКПД. В таблице отражаются коды заказчика и исполнителя по нормам приказа Росстандарта №14-ст от 31.01.2014.

- Указать реквизиты подрядного договора — его номер и дату.

- Установить период выполнения работ.

- Внести номер и дату заполнения акта. Документы сдачи-приемки заполняют в день окончания строительства.

- Определить сметную стоимость.

- Заполнить табличную часть. Таблица содержит сведения из ПСД. Заполняется каждая позиция по отдельности. Указывается номер строки по порядку и по сметной позиции, наименование работ, нумерация единичной расценки по нормативам (ФЕР), единица измерения. Проводится расчет по каждой позиции: цена за единицу умножается на выполненный объем.

- Подвести итоги, суммировав все сметные позиции.

Заполненный акт подписывают уполномоченные представители сторон и ставят печати (если они используются в организациях). Если у заказчика и подрядчика возникли разногласия по объему или качеству, они указывают их в акте сдачи-приемки выполненных работ.

Образец

Какой бланк справки использовать и как его заполнить

Справка подтверждает или оспаривает стоимость выполненных СМР. Если в процессе выполнения контракта возникли отклонения от исходной цены, они отражаются в расчетных документах. При необходимости укажите в справке:

- изменение цен на материалы;

- увеличение зарплаты рабочих;

- расходы на привлечение дополнительного оборудования, спецтехники;

- неучтенные операции, предварительно согласованные с заказчиком;

- незапланированные издержки.

Бланк унифицирован: справка о стоимости выполненных работ и затрат КС-3 заполняется по форме ОКУД 0322001 из постановления №100. Справка формируется по аналогии с актом выполненных работ: сначала заполняется титульная часть, потом таблица с расчетными показателями.

В титульной части отразите наименование и адрес инвестора, заказчика и подрядчика, наименование стройки и адрес объекта. Поставьте номер и дату составления справки, укажите договор-основание и период стройки.

В таблице укажите стоимость каждого вида работ нарастающим итогом — с начала проведения работ, с начала года и за отчетный период. Суммируйте все строки и выведите итоговую стоимость подряда. Итоги подводятся следующим образом:

- Цена без НДС.

- Выделенный налог.

- Цена с учетом НДС.

Готовую и согласованную справку подписывают руководители обеих сторон или уполномоченные представители организаций. Печати ставятся, если организации используют их в работе.

Образец

Давальческие материалы – материалы, принятые организацией в переработку от заказчика. Собственники материалов (заказчики) передают их второму субъекту (производителю) для переработки, изготовления готовой продукции или иных работ на основе полученного сырья. Важно заметить, что в процессе получения материалов подрядчик не вносит никакой оплаты за сырьё, и при получении давальческих материалов он учитывает их отдельно от остального имущества на забалансовом счете.

Особенности учета давальческих материалов

Процесс работы с давальческим сырьём можно разделить на три этапа:

- Передача материалов от заказчика к исполнителю. На этом этапе между участниками подписывается договор, включающий условия передачи сырья в переработку, сроки выполнения работ, возвратность остатков и другие важные моменты.

- Процесс переработки сырья в готовую продукцию. На этом этапе происходит получение материалов или сырья для переработки, передача сырья в процесс переработки, запуск работы с материалами, проверка готовой продукции.

- Этап реализации продукции, который включает передачу готовой продукции (или, в случае строительной отрасли, выполненных работ) заказчику, выпуск продукции.

Передавая материалы исполнителю, сырьё продолжает оставаться собственностью заказчика. В свою очередь исполнитель не добавляет давальческие материалы, полученные от заказчика, к списку своего имущества.

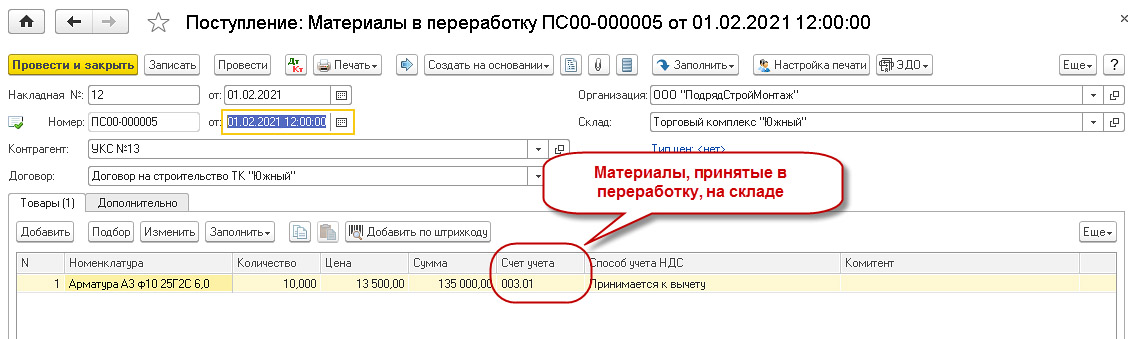

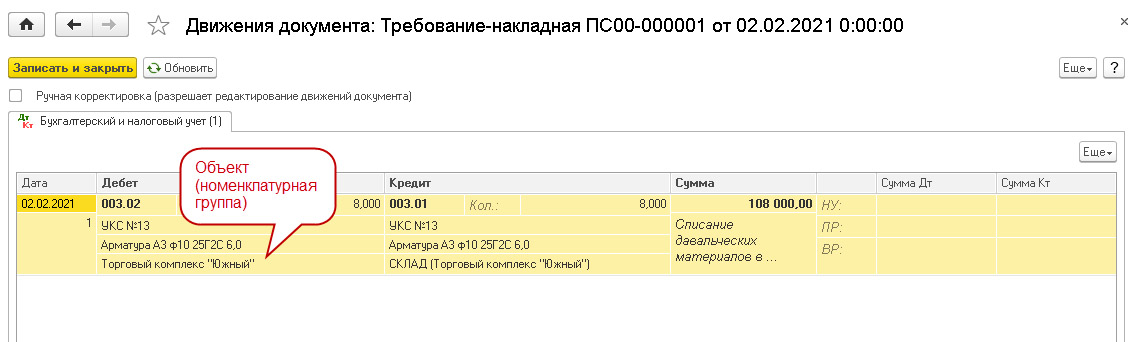

Счет учета материалов, принятых в переработку, у исполнителя (подрядчика) – 003. Счет 003 является забалансовым и обобщает информацию по наличию и движению материалов и сырья, переданных и принятых в переработку.

Автоматизация учета давальческих материалов

Используя программу БИТ.СТРОИТЕЛЬСТВО, которая доступна и в облачной версии, вы сможете значительно экономить время и автоматизировать бухгалтерский и налоговый учет в соответствии со спецификой строительной отрасли. Функционал решения включает возможность вести учет давальческих материалов и формировать отчетность по объектам строительства.

Оформление передачи давальческих материалов

Все условия взаимодействия между исполнителем и заказчиком предусмотрены в договоре, который подписывают стороны. Подписывая договор, исполнитель обязуется выполнять свою работу качественно и в сроки, предусмотренные договором, переданное сырьё использовать экономно.

После выполнения работ заказчик должен принять работу от исполнителя, проверить её качество, и в случае несоответствия пунктам договора о качестве готовой продукции или иных недостатках сообщить о несоответствии исполнителю.

Для передачи сырья от заказчика к исполнителю, и возврату готовой продукции нужны следующие документы:

- Заключённый между сторонами договор

- Акт приёма-передачи материалов

- Полный отчёт, включающий в себя всю информацию об использованном сырье

- Акт по приёму материалов и передачи выполненных работ

Давальческие материалы у подрядчика и заказчика строительства

В условиях передачи сырья есть две стороны – подрядчик, который принимает сырье и занимается его переработкой (использует при строительных работах), и компания-заказчик, которая является собственником сырья.

В строительной отрасли объектами передачи могут быть не только материалы (песок, кирпичи, цемент и т.д.), но и детали, конструкции, оборудование заказчика. Как сырьё, передаваемое на переработку, так и готовая продукция являются собственностью компании-заказчика.

Списание происходит на основе отчета об израсходованных материалах заказчика. В отчете содержится информация о количестве и наименовании поступивших в переработку материалов, результат переработки, данные об остатках. Излишки, в зависимости от условий договора, могут остаться у подрядчика или будут возвращены заказчику. В Акте о приемке выполненных работ КС-2 и Справке о стоимости работ КС-3 отражаются сведения о материалах подрядчика, использованных при проведении работ. При этом отражение материалов заказчика не является обязательным, так как они не влияют на стоимость работ и не входят в их объем.

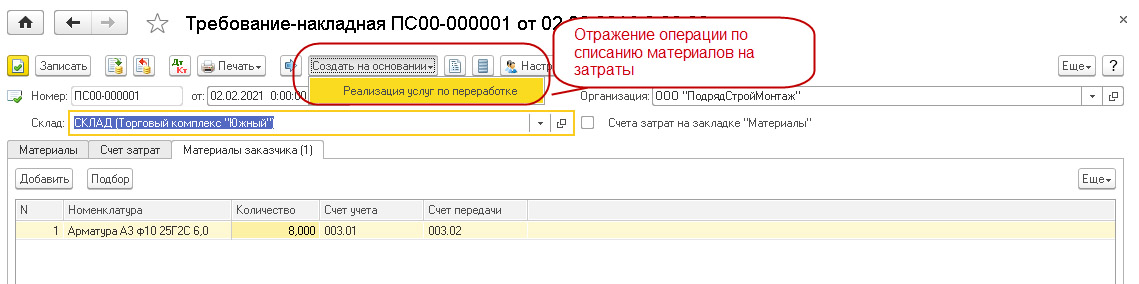

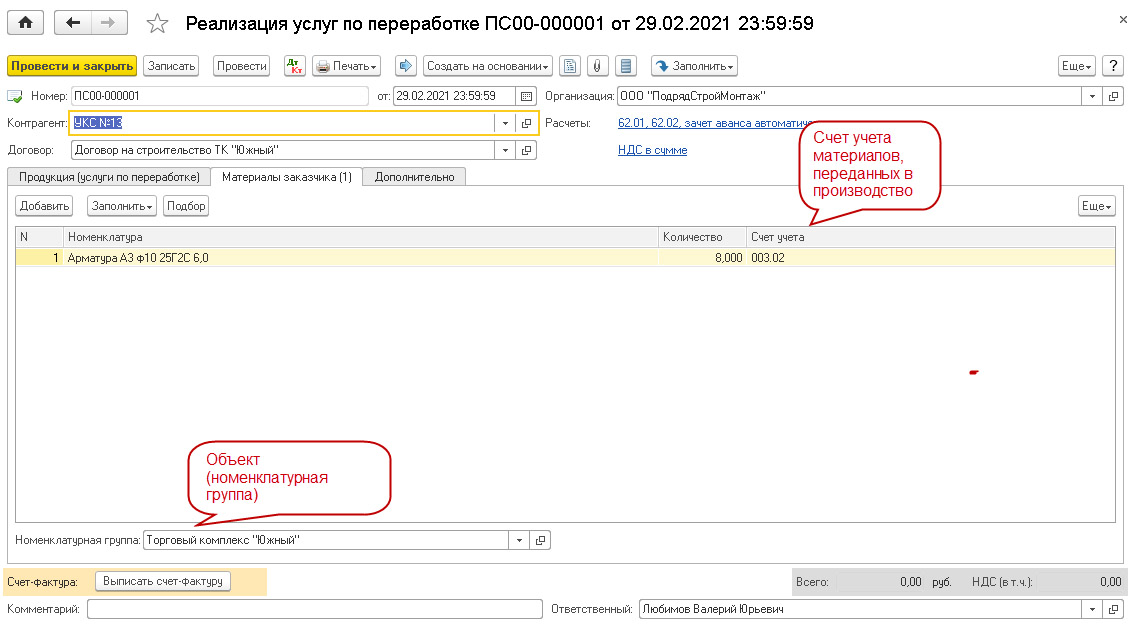

Для примера возьмем учет материалов, принятых от заказчика в переработку.

Передача давальческих материалов в переработку субподрядчику происходит по следующим шагам:

Используя программу БИТ.СТРОИТЕЛЬСТВО, вы получите множество преимуществ. Только некоторые из них:

- Оперативность и скорость. Автоматизированное формирование отчётов, в том числе по движению материалов, уменьшает возможность ошибок

- Комплексный учёт по отдельным объектам строительства

- Возможность получить общую картину о денежных передвижениях

- Быстрота получения финансовых отчётов

- Возможность учитывать отдельно собственные и субподрядные работы

- Автоматизации процесса оформления отраслевых форм КС-2, КС-3 и др.

Вы можете бесплатно протестировать возможности программы БИТ.СТРОИТЕЛЬСТВО – для этого достаточно оставить заявку на сайте или написать в чат нашему консультанту.

Читайте также: