Как оформить сводный сметный расчет в гранд смете

Обновлено: 04.07.2024

Сводный сметный расчет стоимости строительства

4.71. Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

4.72. Сводный сметный расчет стоимости к проекту на строительство предприятия, здания, сооружения или его очереди рекомендуется составлять по образцу N 1, приведенному в приложении N 2 к настоящей Методике.

В него включаются отдельными строками итоги по всем объектным сметным расчетам (сметам) без сумм на покрытие лимитированных затрат, а также сметным расчетам на отдельные виды затрат. В позициях сводного сметного расчета стоимости строительства предприятий, зданий и сооружений указывается ссылка на номер указанных сметных документов. Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам, обозначающим сметную стоимость "строительных работ", "оборудования, мебели и инвентаря", "прочих затрат" и "общая сметная стоимость".

Сводный сметный расчет на строительство составляется в текущем уровне цен. Для формирования стоимости в текущем уровне цен может быть использован базисный уровень цен 2001 года. Решение об учитываемом в сводном сметном расчете уровне цен принимается заказчиком в задании на проектирование.

4.73. В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства рекомендуется распределять по следующим главам:

1. "Подготовка территории строительства".

2. "Основные объекты строительства".

3. "Объекты подсобного и обслуживающего назначения".

4. "Объекты энергетического хозяйства".

5. "Объекты транспортного хозяйства и связи".

6. "Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения".

7. "Благоустройство и озеленение территории".

8. "Временные здания и сооружения".

9. "Прочие работы и затраты".

10. "Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия".

11. "Подготовка эксплуатационных кадров".

12. "Проектные и изыскательские работы, авторский надзор".

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли номенклатуре сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по нескольку объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств (комплексов).

Для отдельных отраслей промышленности и видов строительства наименование и номенклатура глав сводного сметного расчета могут быть изменены.

4.74. Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

1. "Подготовка площадок (территории) капитального ремонта".

2. "Основные объекты".

3. "Объекты подсобного и обслуживающего назначения".

4. "Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.)".

5. "Благоустройство и озеленение территории".

6. "Временные здания и сооружения".

7. "Прочие работы и затраты".

8. "Технический надзор".

9. "Проектные и изыскательские работы, авторский надзор".

В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой сводного сметного расчета, эта глава пропускается без изменения номеров последующих глав.

4.75. Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

4.76. К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся:

перечень каталогов сметных нормативов, принятых для составления смет на строительство;

наименование генеральной подрядной организации (в случае, если она известна);

нормы накладных расходов (для конкретной подрядной организации или по видам строительства);

норматив сметной прибыли;

особенности определения сметной стоимости строительных работ для данной стройки;

особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

особенности определения для данной стройки средств по главам 8 - 12 сводного сметного расчета;

расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства);

другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.

4.77. В сводном сметном расчете стоимости строительства приводятся (в графах 4 - 8) следующие итоги: по каждой главе (при наличии в главе разделов - по каждому разделу), по сумме глав 1 - 7, 1 - 8, 1 - 9, 1 - 12, а также после начисления суммы резерва средств на непредвиденные работы и затраты - "Всего по сводному сметному расчету".

В сводном сметном расчете капитального ремонта приводятся итоговые данные по каждой главе, по сумме глав 1 - 5, 1 - 6, 1 - 7, 1 - 9, а также после начисления суммы резерва средств на непредвиденные работы и затраты - "Всего по сводному сметному расчету".

Сводный сметный расчет — один из видов сметной документации. В Акакдемии ДПО основы составления сводного сметного расчета изучаются на курсах обучения основам сметного дела и работе в программе ГРАНД-смета.

Сводный сметный расчет

Сводный сметный расчет стоимости строительства определяет сметный лимит средств, необходимый для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства составляются и утверждаются отдельно на производственное и непроизводственное строительство.

В сводный сметный расчет стоимости проекта на строительство предприятия, здания или его очереди включаются отдельными строками итоги по всем объектным сметным расчетам (сметам) без сумм на покрытие лимитированных затрат, а также сметным расчетам на отдельные виды затрат. Позиции сводного сметного расчета стоимости строительства должны иметь ссылку на номер указанных сметных документов.

Формирование сводного сметного расчета в программе ГРАНД-смета. Видео

- Подготовка территории строительства.

- Основные объекты строительства.

- Объекты подсобного и обслуживающего назначения.

- Объекты энергетического хозяйства.

- Объекты транспортного хозяйства и связи.

- Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

- Благоустройство и озеленение территории.

- Временные здания и сооружения.

- Прочие затраты и работы.

- Содержание дирекции (технического надзора) строящегося предприятия.

- Подготовка эксплуатационных кадров.

- Проектные и изыскательские работы, авторский надзор.

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли номенклатуре сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по несколько объектов, внутри главы может осуществляться группировка по разделам, наименование которых соответствует названию производств (комплексов).

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе одного сметного расчета средства рекомендуется распределять последующим главам:

- Подготовка площадок (территории) капитального ремонта.

- Основные объекты.

- Объекты подсобного и обслуживающего назначения.

- Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

- Благоустройство и озеленение территории.

- Временные здания и сооружения.

- Прочие работы и затраты.

- Технический надзор.

- Проектные и изыскательские работы, авторский надзор.

Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся:

В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой сводного сметного расчета, эта глава пропускается без изменения номеров последующих глав.

К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка.

Вы можете пройти обучение основам сметного дела и работе в программе ГРАНД-смета в Академии ДПО.

Курсы сметного дела и обучения работе в программе ГРАНД-смета:

Для того, чтобы пройти курс обучения сметному делу и работе в программе ГРАНД-смета, заполните заявку:

Сводный сметный расчет стоимости строительства

4.71. Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

4.72. Сводный сметный расчет стоимости к проекту на строительство предприятия, здания, сооружения или его очереди рекомендуется составлять по образцу N 1, приведенному в приложении N 2 к настоящей Методике.

В него включаются отдельными строками итоги по всем объектным сметным расчетам (сметам) без сумм на покрытие лимитированных затрат, а также сметным расчетам на отдельные виды затрат. В позициях сводного сметного расчета стоимости строительства предприятий, зданий и сооружений указывается ссылка на номер указанных сметных документов. Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам, обозначающим сметную стоимость "строительных работ", "оборудования, мебели и инвентаря", "прочих затрат" и "общая сметная стоимость".

Сводный сметный расчет на строительство составляется в текущем уровне цен. Для формирования стоимости в текущем уровне цен может быть использован базисный уровень цен 2001 года. Решение об учитываемом в сводном сметном расчете уровне цен принимается заказчиком в задании на проектирование.

4.73. В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства рекомендуется распределять по следующим главам:

1. "Подготовка территории строительства".

2. "Основные объекты строительства".

3. "Объекты подсобного и обслуживающего назначения".

4. "Объекты энергетического хозяйства".

5. "Объекты транспортного хозяйства и связи".

6. "Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения".

7. "Благоустройство и озеленение территории".

8. "Временные здания и сооружения".

9. "Прочие работы и затраты".

10. "Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия".

11. "Подготовка эксплуатационных кадров".

12. "Проектные и изыскательские работы, авторский надзор".

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли номенклатуре сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по нескольку объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств (комплексов).

Для отдельных отраслей промышленности и видов строительства наименование и номенклатура глав сводного сметного расчета могут быть изменены.

4.74. Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

1. "Подготовка площадок (территории) капитального ремонта".

2. "Основные объекты".

3. "Объекты подсобного и обслуживающего назначения".

4. "Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.)".

5. "Благоустройство и озеленение территории".

6. "Временные здания и сооружения".

7. "Прочие работы и затраты".

8. "Технический надзор".

9. "Проектные и изыскательские работы, авторский надзор".

В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой сводного сметного расчета, эта глава пропускается без изменения номеров последующих глав.

4.75. Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

4.76. К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся:

перечень каталогов сметных нормативов, принятых для составления смет на строительство;

наименование генеральной подрядной организации (в случае, если она известна);

нормы накладных расходов (для конкретной подрядной организации или по видам строительства);

норматив сметной прибыли;

особенности определения сметной стоимости строительных работ для данной стройки;

особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

особенности определения для данной стройки средств по главам 8 - 12 сводного сметного расчета;

расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства);

другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.

4.77. В сводном сметном расчете стоимости строительства приводятся (в графах 4 - 8) следующие итоги: по каждой главе (при наличии в главе разделов - по каждому разделу), по сумме глав 1 - 7, 1 - 8, 1 - 9, 1 - 12, а также после начисления суммы резерва средств на непредвиденные работы и затраты - "Всего по сводному сметному расчету".

В сводном сметном расчете капитального ремонта приводятся итоговые данные по каждой главе, по сумме глав 1 - 5, 1 - 6, 1 - 7, 1 - 9, а также после начисления суммы резерва средств на непредвиденные работы и затраты - "Всего по сводному сметному расчету".

Известно, что при формировании ССР, основные затраты при строительстве можно добавлять в ту или иную главу расчёта либо вручную, либо в результате автоматического составления из доступных исходных документов – локальных или объектных смет. Например, при стандартном наборе глав для основных затрат предназначены первые семь глав. А в главы, начиная с восьмой, должны быть включены дополнительные (лимитированные) затраты – в связи с этим напомним, что при автоматическом составлении берётся итоговая стоимость по исходным документам без учёта лимитированных затрат.

Для капитального ремонта либо дорожного строительства набор глав в бланке ССР должен быть другим, но в любом случае первая из глав, которые предназначены для лимитированных затрат, всегда имеет название Временные здания и сооружения.

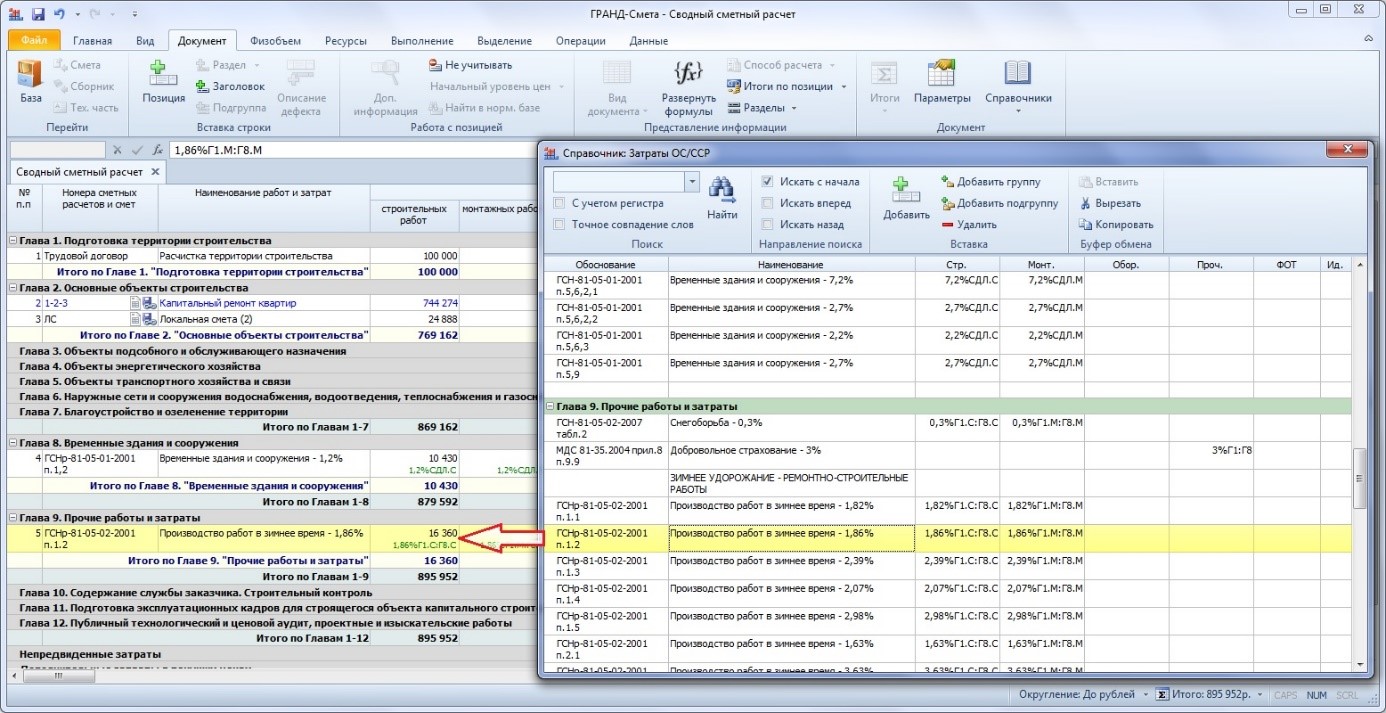

Лимитированные затраты в ПК "ГРАНД-Смета" можно добавлять в объектную смету (сводный сметный расчёт) либо вручную, нажатием кнопки Позиция на панели инструментов на вкладке Документ, либо путём копирования из специального справочника. Справочник называется Затраты ОС/ССР и открывается, как и любой другой справочник, при помощи кнопки Справочники на панели инструментов на вкладке Документ. Копирование лимитированных затрат из справочника в нужную главу ОС (ССР) производится методом перетаскивания мышью.

Обратите внимание, что для статей затрат в справочнике указывается механизм их расчёта в виде специальных формул. Каждая стоимость, включённая в сводный сметный расчёт, распределяется по видам затрат, которым соответствуют графы в бланке ССР: Строительные работы, Монтажные работы, Оборудование, Прочие затраты. Поэтому и формулы записываются в графы по отдельности для каждого вида затрат. Рассчитанное значение помещается в ту же самую графу документа, где записана соответствующая формула.

Рассмотрим правила записи формул, чтобы при необходимости можно было изменять механизм расчёта статей затрат, выбранных из справочника, либо добавлять новые статьи затрат вручную.

В подавляющем большинстве случаев расчёт производится взятием процента от итога по отдельной главе ССР, от суммы глав либо от значения какой-либо ранее вычисленной статьи затрат. Для обращения к тому или иному элементу сводного сметного расчёта используются идентификаторы – стандартные либо заданные самим пользователем.

Стандартные идентификаторы изначально соответствуют итогам по отдельным главам ССР, они отображаются в бланке ССР в колонке Идентификатор. Например, Г2 означает итоговую стоимость по главе 2. Из полной стоимости можно выделить стоимости по отдельным видам затрат, указывая через точку дополнительные идентификаторы: С – строительные работы, М – монтажные работы, О – оборудование, П – прочие затраты. Например, Г2.С означает стоимость строительных работ по главе 2. Для расчёта от суммы глав следует указывать диапазон через двоеточие. Например, выражение Г1.С:Г8.С означает стоимость строительных работ по главам с 1 по 8. И наконец, полная формула 2%Г1.С:Г8.С означает взятие 2% от стоимости строительных работ по главам с 1 по 8.

Иногда при расчёте требуется использовать значение отдельной статьи затрат (например, исключить это значение из той стоимости, от которой производится расчёт). В этом случае необходимо задать для данной позиции в бланке ССР обозначение в колонке Идентификатор, и затем использовать этот идентификатор в формулах точно так же, как стандартные идентификаторы. Например, если задать для какой-либо позиции в главе 9 Прочие работы и затраты идентификатор А, то формула 3%(Г1:Г9-A) будет означать взятие 3% от суммы глав с 1 по 9 за вычетом той статьи затрат, которая обозначена идентификатором А.

Далее для наглядности рассматриваются практические примеры записи формул, которые позволяют правильно рассчитать нужное значение статьи затрат.

Во-первых, при составлении смет имеется такая статья затрат как экспертиза проектной документации. Она рассчитывается взятием какого-либо процента (обычно – 2%) от суммы затрат на проектные и изыскательские работы. Стоимость проектных и изыскательских работ вносится в соответствующую главу сводного сметного расчёта (при стандартном наборе глав – в главу 12) двумя строками с готовыми значениями в колонке Прочие затраты. Для этих строк должны быть заданы обозначения в колонке Идентификатор – например, соответственно ПРО и ИЗ. Далее в ту же самую главу добавляется позиция для расчёта стоимости экспертизы, и в колонку Прочие затраты для этой позиции следует записать формулу 2%(ПРО+ИЗ).

Ещё один интересный пример – расчёт затрат на содержание дирекции строящегося предприятия. Если руководствоваться стандартным набором глав сводного сметного расчёта, то стоимость содержания дирекции вносится в главу 10, а особенность данного примера в том, что расчёт производится с учётом затрат не только предыдущих глав с 1 по 9, но и главы 12.

Замечание: При составлении расчетов в программном комплексе "ГРАНД-Смета" следует избегать появления в документе так называемых циклических ссылок – это когда одна статья затрат рассчитывается с учётом другой статьи затрат, при расчёте которой, в свою очередь, используется итог по главе, куда внесена первая статья затрат. При возникновении в формулах циклических ссылок они выделяются красным цветом, а вместо рассчитанного значения в колонке отображается слово Ошибка.

Если составление сводного сметного расчёта производится в полном соответствии с методическими указаниями, то в примере с затратами на содержание дирекции появление циклических ссылок исключено – ведь расчёт затрат из главы 12 производится от суммы глав с 1 по 9 без участия глав 10 и 11.

Таким образом, если предположить, что норматив для расчёта затрат на содержание дирекции составляет 1,1%, то необходимо добавить в главу 10 новую позицию, указать для неё нужное обоснование и наименование, а затем ввести в колонку Строительные работы следующую формулу: 1,1%(Г1.С:Г9.С+Г12.С). Формулы для расчёта стоимости монтажных работ (а при необходимости – оборудования и прочих затрат) вводятся аналогично.

Нередко бывает, что в методических указаниях по поводу каких-либо статей затрат сказано: расчёт рекомендуется осуществлять от полной сметной стоимости, а рассчитанные средства включаются в графы 7 и 8 сводного сметного расчёта. Это означает, что не нужно записывать по отдельным колонкам формулы с дополнительными идентификаторами С, М, О и П. Вместо этого достаточно записать одну общую формулу в колонку Прочие затраты. В рассмотренном примере расчёта затрат на содержание дирекции строящегося предприятия общая формула выглядела бы так: 1,1%(Г1:Г9+Г12).

Алгоритм настроек "Гранд-Смета" (версии 11) при составлении смет по новой методике (Приказ МСиЖКХ РФ №421 от 04.08.2020г.).

1. Необходимо выбрать действующую нормативную базу:

Файл – Выбор региона – ГЭСН-2020, ФЕР-2020 (с Изм.1-5) – Выбрать

Также обращайте внимание на то, чтобы база всегда была обновлена на момент составления сметы.

Если имеется знак желтого треугольника с восклицательным знаком, то необходимо скачать и установить последние изменения.

в конфигурации нормативной базы должен быть КСР в составе актуальных ГЭСН, ФЕР

• Файл - Выбор региона - ГЭСН-2020, ФЕР-2020 (с Изм.1-5) - правая кнопка мыши - Выбрать - посмотреть в составе сборников наличие КСР

2. Далее, находясь в смете, которую рассчитываем, по новой методике, настраиваем параметры:

Документ – Параметры – Общие – Перемножение коэффициентов – Округление произведения к-тов – 7 знаков после запятой

И для того, чтобы программа сохраняла алгоритмы расчета по новой методике и формирования соответствующей структуры формы локального сметного расчета, отмечаем галочкой Методика 2020

Документ – Параметры – Коэфициенты к итогам – Способ учета коэффициента – Учитывать коэффициент в каждой позиции.

3. Выбираем необходимый шаблон расчета: Документ - Параметры – Расчет – Шаблоны расчета настроек сметы.

- базисно-индексного метода с индексацией к СМР для нового строительства и ремонта;

- базисно-индексного метода с индексацией по статьям затрат в итогах по смете для нового строительства и ремонта;

- базисно-индексного метода с попозиционной индексацией по статьям затрат для нового строительства и ремонта;

- расчета для городского заказа г.Москвы с применением базы данных.

Кроме того, сохраняется возможность создать пользовательский шаблон или выбрать старый шаблон из архива шаблона настроек, действовавших до выхода новой методики. В архиве шаблонов настроек находятся старые настройки по старым методикам.

Настройки для расчета сметы ресурсным методом будут реализованы позже, как сообщают разработчики.

4. Выбираем необходимые справочники видов работ, нормативов и коэффициентов НР и СП, так, например при составлении сметы на кап.ремонт школы, выбранные параметры будут выглядеть следующим образом :

Документ – Параметры – Виды работ – Используемый справочник видов работ - Методика МДС 81-33.2004 и МДС 81-25.2001

Документ – Параметры – Виды работ – Используемый справочник нормативов НР и СП - Обычные условия строительства

Документ – Параметры – Виды работ – Используемый справочник коэффициентов к НР и СП – Ремонт жилых общественных зданий

Документ – Справочники – Коэффициенты - Коэффициенты из Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации (согласно приказу Минстроя России от 4 августа 2020 года № 421/пр).

Сделать настройки в нижней части окна: способ учета коэффициентов - Учитывать коэффициент в каждой позиции. Указать в каких разделах начислять коэффициент. Указать в каких видах работ начислять коэффициент. Ок для подтверждения настроек.

6. Индексация к СМР, по элементам прямых затрат, по позиционной индексацией по элементам прямых затрат.

Присвоение индекса к СМР по категориям:

Документ - Параметры - индексы: к позициям - добавить

Привязка индексов – по категориям. Внизу появится перечень категорий. Назначаем необходимый индекс и перетаскиваем строчки с индексами на наименование элемента.

После чего для каждой категории выставляем соответствующий индекс.

6.1.1. Если Вы осуществляете пересчет имеющейся сметы в новую методику, то необходимо отрегулировать категории видов работ через путь: Документ – Справочники – Виды работ - Категории:

Документы – Параметры – Виды работ – Таблица – Обновить и загрузить категории

Удалить из списка категории, которые не используются, позволяет значок ластика со стрелочками:

Если создали новую смету и в ней работаете, то категории заложены автоматически.

6.2. Индексация по элементам прямых затрат, путь:

Документ – Параметры – Индексы – Применять индексы по статьям затрат в каждой позиции сметы

Документ – Параметры – Расчет – Выбираем необходимый шаблон для индексации по статьям затрат в итогах по смете:

6.3. Попозиционная индексация по статьям затрат, путь:

Документ – Параметры – Индексы – Применять индексы по статьям затрат при подведении итогов.

Документ – Параметры – Расчет – Выбираем необходимый шаблон для попозиционной индексации по статьям затрат:

7. Согласно п.п. 13 – 24 новой методики:

- для проведения конъюнктурного анализа используется информация из открытых и (или) официальных источников о текущих ценах;

- обосновывающие стоимость в текущих ценах документы должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости. При невозможности проведения конъюнктурного анализа по данным обосновывающих стоимость документов, полученных не ранее чем за 6 месяцев до определения сметной стоимости, допускается по согласованию с заказчиком определение сметной цены таких материальных ресурсов с использованием обосновывающих документов более ранних периодов.

первая группа цифр соответствует коду группы Классификатора строительных ресурсов, состоящей из четырех групп цифр, к которой относится строительный ресурс. Вместо кода группы допускается указывать код раздела (части, книги) с указанием нулей в недостающих группах цифр, например, 64.4.00.00.

Для материальных ресурсов и оборудования, не подлежащих включению в КСР, вместо кода группы указывается следующая комбинация цифр: 101 - для технологического оборудования, 102 - для материальных ресурсов индивидуального изготовления, 103 - для инженерного оборудования индивидуального изготовления, 104 - для мебели и инвентаря;

вторая группа цифр - коду субъекта Российской Федерации, на территории которого находится производитель (поставщик);

третья группа цифр содержит данные об ИНН производителя (поставщика);

четвертая группа цифр соответствует уровню ценовых показателей (в формате ДД.ММ.ГГГГ) в соответствии с обосновывающими отпускную (сметную) цену документами;

пятая группа цифр содержит указание на учет в цене затрат на перевозку строительного ресурса (01 - с учетом затрат на перевозку, 02 - без учета затрат на перевозку).

Читайте также:

- 26 апреля 1996 года в шанхае был подписан договор который послужил основой для шос между

- Какие устройства исполняют физически функции поддержки аппаратных протоколов

- Договор на сотрудничество ошибка в управлении допущена словосочетании

- Беларусбанк справка для получения льготного кредита

- Как опубликовать сообщение на федресурсе о намерении подать заявление о банкротстве