Как оформить диспансеризацию в табеле учета рабочего времени

Обновлено: 17.05.2024

Что проставлять в табеле работнику в период с даты окончания листка временной нетрудоспособности и до увольнения (в связи с отсутствием подходящей работы по медицинским показаниям)? Работнику присвоили инвалидность 2 группы. В этот период (примерно 1 месяц) работник оформлял инвалидность и карту реабилитации.

Ответ юриста

По данному вопросу нет единого мнения. Есть несколько точек зрения по вопросу.

В табеле следует поставить код "Т" или "20" (временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством). Кроме того, по нашему мнению, если работник проходил переосвидетельствование в отпуске без сохранения заработной платы, в табеле можно проставить код "ДО" или "16".

Если после первичного освидетельствования в бюро МСЭ работнику установлена II группа инвалидности, то за дни прохождения МСЭ пособие по временной нетрудоспособности не назначается.

Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованному лицу за весь период временной нетрудоспособности до дня восстановления трудоспособности (установления инвалидности), за исключением случаев, указанных в ч. 3 и 4 данной статьи (п. 1 ст. 6 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

Основанием для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам является листок нетрудоспособности утвержденной формы, выданный медицинской организацией (ч. 5 ст. 13 Закона N 255-ФЗ).

При установлении инвалидности срок временной нетрудоспособности завершается датой, непосредственно предшествующей дню регистрации документов в учреждении МСЭ (п. 28 Порядка выдачи листков нетрудоспособности, утвержденного Приказом Минздравсоцразвития России от 29.06.2011 N 624н (далее - Порядок)).

Согласно п. 60 Порядка в таблице "Освобождение от работы":

- в графе "С какого числа" указывается дата (число, месяц и год), с которой гражданин освобожден от работы;

- в графе "По какое число" указывается дата (число, месяц и год) (включительно), по которую гражданин освобожден от работы.

Из этого следует, что период прохождения МСЭ не является периодом освобождения от работы в связи с временной нетрудоспособностью.

В то же время в бланке листка нетрудоспособности присутствуют, в частности, такие реквизиты, как "освидетельствован в бюро МСЭ" и дата освидетельствования. Следовательно, при первичном освидетельствовании в бюро МСЭ даты отсутствия работника подтверждаются больничным листом.

По нашему мнению, в данном случае в табеле учета рабочего времени правомерно проставление кода "Т" или "20" (временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством).

Для предоставления государственной услуги ее получатель среди прочих документов представляет заявление о предоставлении государственной услуги. Заявителями на получение государственной услуги являются граждане РФ, иностранные граждане и лица без гражданства, находящиеся на территории РФ (п. 2 и пп. "г" п. 28 Административного регламента по предоставлению государственной услуги по проведению медико-социальной экспертизы (утв. Приказом Минтруда России от 29.01.2014 N 59н)).

Согласно п. 11 Правил признания лица инвалидом, утвержденных Постановлением Правительства РФ от 20.02.2006 N 95, в случае признания гражданина инвалидом датой установления инвалидности считается дата поступления в бюро направления на медико-социальную экспертизу (заявления гражданина о проведении медико-социальной экспертизы).

Действующее законодательство РФ не обязывает работодателя освобождать работника от работы на период прохождения МСЭ.

К сожалению, в трудовом законодательстве нет прямого указания на то, как оформляется период прохождения работником переосвидетельствования в бюро МСЭ.

По семейным обстоятельствам и другим уважительным причинам работнику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем (ч. 1 ст. 128 ТК РФ).

По нашему мнению, период прохождения МСЭ с целью подтверждения инвалидности может являться уважительной причиной по смыслу ч. 1 ст. 128 ТК РФ для предоставления работнику отпуска без сохранения заработной платы. При этом в качестве подтверждающего документа работник может представить направление на медико-социальную экспертизу медицинской организацией по форме N 088/у, утвержденной Приказом Минтруда России N 578н, Минздрава России N 606н от 06.09.2018 "Об утверждении формы направления на медико-социальную экспертизу медицинской организацией".

Представление справки о прохождении МСЭ, конечно же, не обязывает работодателя предоставить работнику отпуск без сохранения содержания. Но данная справка, в случае возникновения споров с работодателем, будет подтверждением уважительности причин отсутствия на рабочем месте.

Тот факт, что на период переосвидетельствования в бюро МСЭ работнику следует оформить отпуск без сохранения содержания, подтверждается материалами судебной практики. Так, работника, не оформившего отпуск без сохранения содержания на период прохождения МСЭ, работодатель вправе уволить за прогул по пп. "а" п. 6 ч. 1 ст. 81 ТК РФ - за самовольное отсутствие на работе в этот период (Определения Свердловского областного суда от 11.05.2012 по делу N 33-5339/2012, Санкт-Петербургского городского суда от 06.09.2012 N 33-11281/2012).

С другой стороны, при принятии решения об увольнении работника в такой ситуации работодателям следует иметь в виду, что существуют судебные решения, в которых судьи приходят к выводам, что прохождение работником освидетельствования в бюро МСЭ является уважительной причиной отсутствия на работе (Апелляционное определение Забайкальского краевого суда от 29.03.2016 по делу N 33-1363/2016). Поэтому увольнение за прогул на основании, предусмотренном пп. "а" п. 6 ч. 1 ст. 81 ТК РФ, признается незаконным и работник подлежит восстановлению на работе (Кассационное определение Суда Еврейской автономной области от 10.12.2010 по делу N 33-655/2010). Однако в данных судебных решениях нет ни слова о том, как должен быть оформлен этот период.

Если организация применяет унифицированные формы табеля учета рабочего времени (формы N N Т-12, Т-13), утвержденные Постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты", то отпуск без сохранения заработной платы, предоставляемый работнику по разрешению работодателя, отражается кодами "ДО" или "16". Специальных кодов для отражения в табеле периода прохождения МСЭ не предусмотрено, ввиду того что данная ситуация трудовым законодательством никак не регулируется.

Кроме того, для отражения периода отсутствия работника по уважительной причине без предоставления отпуска без сохранения заработной платы работодатель может ввести в табель собственное обозначение.

В то же время, по мнению Минтруда России, при направлении на МСЭ работнику в любом случае выдается листок временной нетрудоспособности. Следовательно, в табеле учета рабочего времени время прохождения МСЭ отражается как временная нетрудоспособность (Письмо от 14.06.2017 N 14-2/ООГ-4787).

С 01.01.2013 вступил в силу Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ). В ч. 4 ст. 9 Закона N 402-ФЗ установлено, что работодатель сам утверждает формы первичных учетных документов по представлению должностного лица, на которое возложено ведение бухгалтерского учета. В табеле учета рабочего времени возможно предусмотреть буквенное обозначение (код) для случаев направления работников на медико-социальную экспертизу.

Таким образом, законодательством не установлена отметка в табеле учета рабочего времени об отсутствии работника на работе в связи с направлением на медико-социальную экспертизу, следовательно, руководитель организации может утвердить буквенное обозначение и код для данной ситуации самостоятельно.

Вопрос: Может ли руководитель автономного учреждения не отпустить работника для прохождения диспансеризации, поскольку его нельзя заменить на рабочем месте?

Трудовой кодекс (ст. 185.1) гарантирует россиянам возможность получить выходные на работе с сохранением заработка для прохождения диспансеризации. Каждый работник имеет право на оплачиваемый выходной день для прохождения диспансеризации в соответствии со своей возрастной категорией.

Работники при прохождении диспансеризации в порядке, предусмотренном законодательством в сфере охраны здоровья, имеют право на освобождение от работы на один рабочий день один раз в три года с сохранением за ними места работы (должности) и среднего заработка (для сотрудников до 39 лет включительно).

Работники, достигшие возраста 40 лет, при прохождении диспансеризации в порядке, предусмотренном законодательством в сфере охраны здоровья, имеют право на освобождение от работы на один рабочий день один раз в год с сохранением за ними места работы (должности) и среднего заработка.

Работники, не достигшие возраста, дающего право на назначение пенсии по старости, в том числе досрочно, в течение пяти лет до наступления такого возраста и работники, являющиеся получателями пенсии по старости или пенсии за выслугу лет, при прохождении диспансеризации в порядке, предусмотренном законодательством в сфере охраны здоровья, имеют право на освобождение от работы на два рабочих дня один раз в год с сохранением за ними места работы (должности) и среднего заработка.

Работник освобождается от работы для прохождения диспансеризации на основании его письменного заявления, при этом день (дни) освобождения от работы согласовывается (согласовываются) с работодателем.

Таким образом, несмотря на то, что диспансеризация является правом, а не обязанностью работника, работодатель должен предоставить ему оплачиваемый выходной день для ее прохождения. Однако день диспансеризации должен быть выбран по обоюдному согласию. Следовательно, если производственный процесс может пострадать, то работодатель вправе предложить работнику другой оплачиваемый день для прохождения диспансеризации.

Обращаем внимание, что непредоставление выходного оплачиваемого дня для прохождения диспансеризации в 2021 году наказывается штрафом в соответствии с ч. 1, 2 ст. 5.27 КоАП РФ.

Для справки. Согласно ч. 1 ст. 5.27 ТК РФ нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, влечет предупреждение или наложение административного штрафа на должностных лиц в размере от 1 000 до 5 000 руб.; на юридических лиц — от 30 000 до 50 000 руб. При повторном аналогичном нарушении штраф значительно возрастает.

Вопрос: Нужно ли издавать приказ (распоряжение) в случае предоставления работнику оплачиваемого дня для прохождения диспансеризации?

По нашему мнению, приказ или распоряжение издать нужно. Основанием для его оформления послужит заявление работника.

Предлагаем алгоритм действий руководителя автономного учреждения в данном случае:

Вопрос: Какой код ставить в табеле учета рабочего времени для лиц, проходивших диспансеризацию?

В соответствии со ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником.

Унифицированный специальный код для обозначения в табеле учета рабочего времени дня освобождения для диспансеризации на настоящий момент отсутствует.

При этом, если вы применяете собственные формы, внесите в них дополнение. Если используете унифицированные формы первичной учетной документации по учету труда и его оплате, то утвердите форму с учетом нового кода.

Если день для прохождения медицинского обследования разбит на части, следует проставить в одну дату часы рабочие и часы выходного. Количество часов ставится по факту, обозначение выходного может быть другим. Можно сделать в табеле две строки для одного работника, в общей — указать рабочие часы, а в дополнительной — часы отсутствия на работе в соответствии с приказом.

Вопрос: Работник обратился к руководителю АУ с просьбой предоставить ему еще один день для прохождения диспансеризации, объясняя свою просьбу тем, что в установленные сроки сдать анализы и обойти всех врачей он не успел. Вправе ли работодатель отказать работнику в предоставлении еще одного оплачиваемого выходного?

В этом случае работодатель вправе отказать работнику, поскольку законодательство РФ не предусматривает предоставление оплачиваемых дней по данному основанию. В этом случае работник действует по установленной схеме: берет дни в счет отпуска, отгулы, пишет заявление на предоставление неоплачиваемого отпуска.

Вопрос: Работник АУ прошел диспансеризацию в отпуске. Может ли он рассчитывать на предоставление иного оплачиваемого выходного дня? Справка о прохождении диспансеризации имеется.

Трудовым законодательством не предусмотрена обязанность работодателя предоставить работнику дополнительный выходной день, если во время ежегодного оплачиваемого отпуска работник решил пройти диспансеризацию.

Вопрос: Возникает ли объект обложения НДФЛ и страховыми взносами при предоставлении работнику оплачиваемого выходного дня для прохождения диспансеризации? С работником заключен трудовой договор.

Виды доходов физического лица, которые не подлежат обложению НДФЛ, предусмотрены ст. 217 НК РФ. С учетом содержания данной статьи оснований для освобождения суммы среднего заработка, сохраняемого за работником за дни прохождения диспансеризации, Трудовым кодексом не предусмотрено.

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ).

Что касается страховых взносов, выплаты, не подлежащие обложению страховыми взносами, предусмотрены ст. 422 НК РФ. Данная статья не содержит норм, позволяющих не облагать суммы среднего заработка, выплачиваемого работнику за дни диспансеризации.

Таким образом, доход в виде среднего заработка за дни прохождения диспансеризации облагается НДФЛ и страховыми взносами в общеустановленном порядке.

Вопрос: Можно ли учесть расходы на оплату дней диспансеризации работников за счет приносящей доход деятельности учреждения в целях определения базы по налогу на прибыль?

Перечень расходов на оплату труда определен в ст. 255 НК РФ. К указанным расходам в целях налогообложения прибыли организаций относятся, в частности, расходы на оплату времени, связанного с прохождением медицинских осмотров (п. 7 ст. 255 НК РФ).

При этом указанные расходы должны отвечать критериям, предусмотренным ст. 252 НК РФ, а именно расходы должны быть надлежащим образом документально подтверждены.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, в том числе документами, косвенно подтверждающими произведенные расходы.

Таким образом, несмотря на то, что на законодательном уровне представление справки о прохождении диспансеризации не установлено, работодателю дано право предусмотреть ее представление работодателю внутренним локальным актом. По нашему мнению, справка о прохождении диспансеризации работником подтвердит ее прохождение и, соответственно, позволит признать учреждению оплату этого дня в размере среднего заработка в целях обложения налогом на прибыль. Иначе существует риск исключения расходов для целей налогообложения при проведении мероприятий налогового контроля (Письмо Минфина России от 05.07.2019 N 03-03-06/1/49899).

В случае когда продолжительность рабочего дня более 8 часов, оставшиеся часы должны быть отработаны в последующий период с учетом соблюдения годовой нормы рабочего времени.

При определении нормы рабочего времени для работников с суммированным учетом рабочего времени не учитываются периоды, когда они фактически не работают (в частности, день (дни) прохождения диспансеризации).

Таким образом, при предоставлении работнику дня (дней) для прохождения диспансеризации норма рабочего времени в учетном периоде за каждый день отсутствия на работе уменьшается на 8 часов (Письмо Минтруда России от 02.09.2020 N 14-2/ООГ-14195).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Согласно трудовому праву некоторые работники обязаны проходить медобследование для обнаружения болезней на ранней стадии развития. Кроме того, оно необходимо и для предупреждения несчастных случаев на работе.

На данный момент из-за распространения коронавируса диспансеризация приостановлена по Распоряжению Правительства РФ от 21.03.2020 г. № 710-р.

Основное о медосмотрах

Виды медосмотров следующие:

- предварительный;

- периодический;

- обязательный ежедневный;

- внеочередной.

Все виды медосмотра обязательны для проведения работодателями. Если сотрудник без медосмотра допускается к работе, компанию привлекают к ответственности.

Чтобы сотрудник мог пройти медосмотр, работодатель заключает договор с медучреждением и оплачивает его услуги. Работник не должен платить за медосмотр - для него его прохождение бесплатное.

Обязательно проходить медосмотр должны следующие сотрудники:

Внимание! В данный список включаются и другие сотрудники на основании отраслевых документов.

Помимо медосмотра работник вправе пройти диспансеризацию, для чего оформляется оплачиваемый выходной день. Это мероприятие не обязательное и предоставляется по заявлению сотрудника.

Работники в возрасте 18 - 39 лет могут воспользоваться таким оплачиваемым выходным 1 раз в 3 года. Если сотрудник старше 39 лет, он может проходить диспансеризацию ежегодно 1 раз. Пенсионеры и предпенсионеры вправе использовать на диспансеризацию 2 дня в году.

При прохождении медосмотра или диспансеризации работодатель сохраняет за сотрудником рабочее место. Кроме того, он выплачивает ему средний заработок, с которого удерживается НДФЛ и начисляются страхвзносы.

Хотя диспансеризация была приостановлена по Распоряжению Правительства РФ от 21.03.2020 г. № 710-р, но Роспотребнадзор в Письме от 24.04.2020 г. № 02/7865-2020-24 потребовал от Минздрава и медорганизаций не приостанавливать предварительные и периодические медосмотры определенных групп сотрудников.

Медорганизации не осуществляют медосмотры, ориентируясь на Приказ Минздрава от 19.03.2020 г. № 198н. Но он касается только профилактических медосмотров и не распространяется на предварительные или периодические. Роспотребнадзор уточнил, что некоторые сотрудники просто не вправе работать без медосмотров, поскольку в противном случае у них самих и у населения возможны вспышки острых кишечных расстройств. И это может осложнить и без того тяжелую эпидемиологическую ситуацию.

Минтруд в Письме от 10.04.2020 г. № 15-2/10/В-2844 говорил о том, что на время пандемии по некоторым группам работников имеет смысл приостановить медосмотры. К ним не относятся сотрудники, деятельность которых связана с:

- продуктами питания и питьевой водой;

- коммунальным и бытовым обслуживанием граждан;

- управлением транспортными средствами и др.

Рассмотрим, как в программных продуктах 1С произвести расчёт за дни диспансеризации и медосмотров.

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

Диспансеризация в 1С:ЗУП

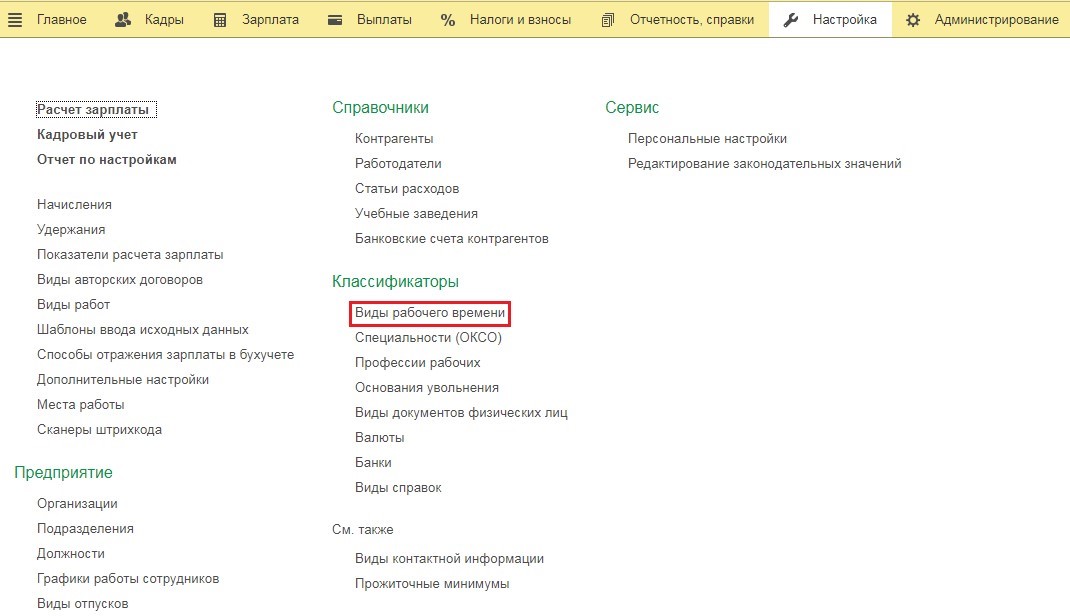

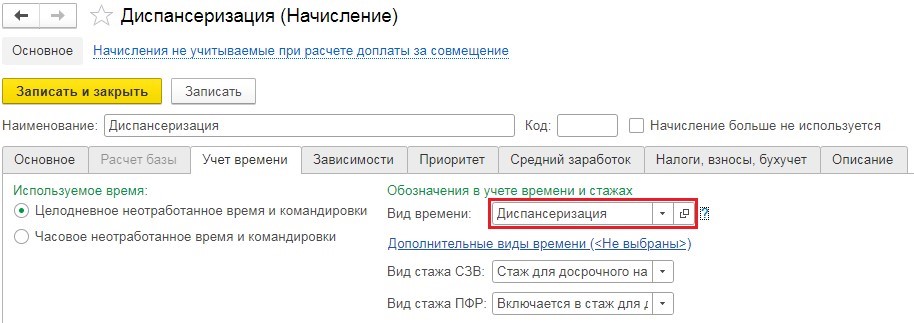

Изначально в разделе "Настройки" в справочник "Виды рабочего времени" вводится новый вид рабочего времени.

В новом окне нажимается кнопка "Создать", указывается название вида рабочего времени - "Диспансеризация", проставляется его буквенный код "Д" и цифровой код "38", а также указывается основное время "Отстранение от работы с оплатой". Потом новое рабочее время нужно "Записать и закрыть".

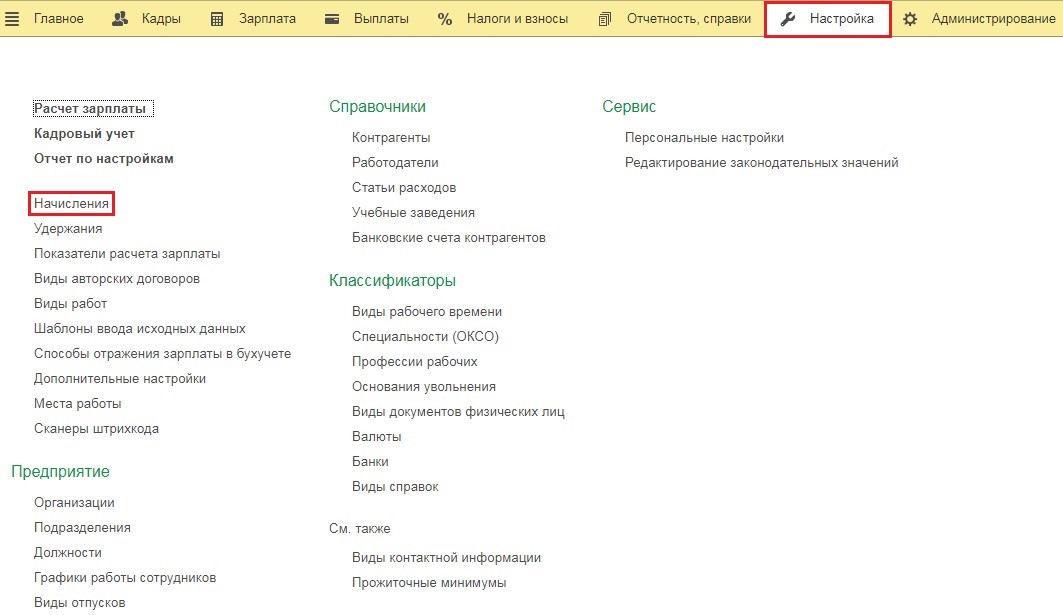

После этого вводится новый вид расчета. Делается это в разделе "Настройка" в справочнике "Начисления".

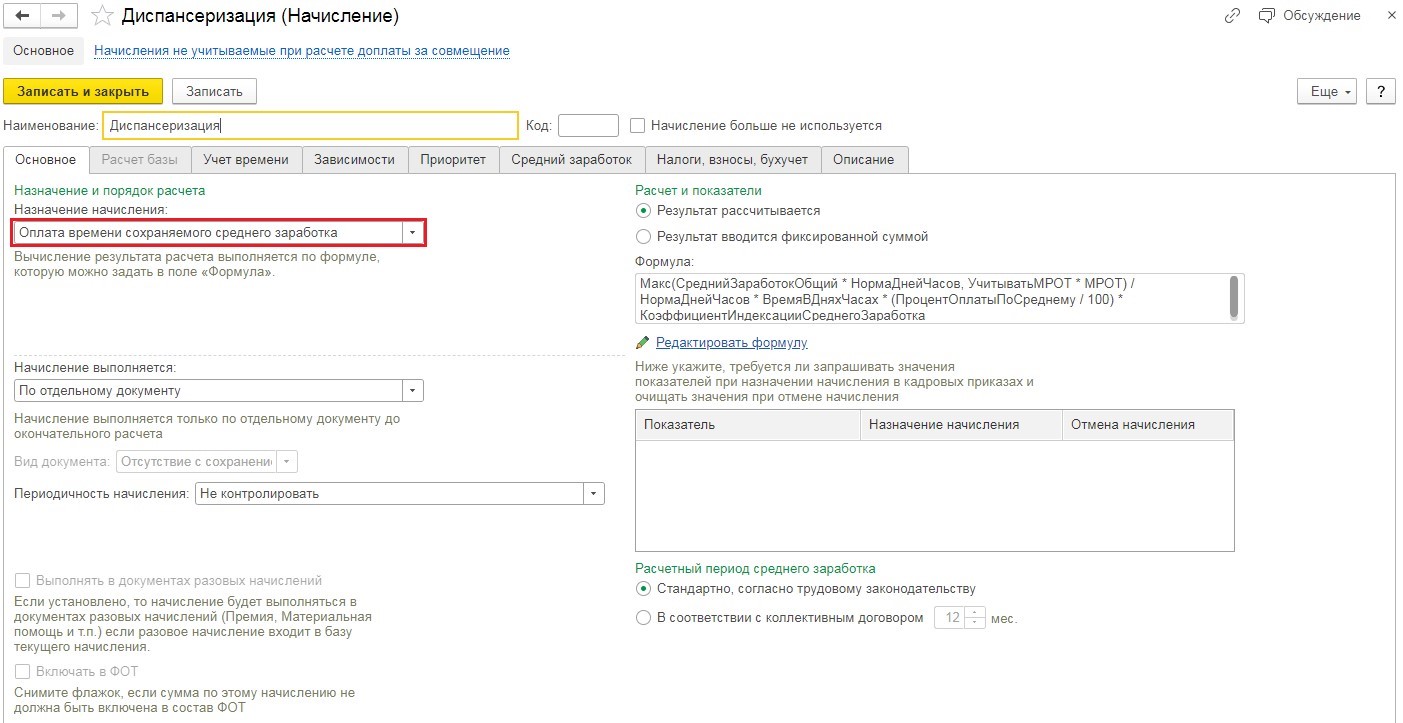

Для начисления оплаты выбирается "Оплата времени сохраняемого среднего заработка".

На основании этого действия программа автоматически заполняет поле для формулы. В ней нет показателя "Расчетная база", в связи с чем данная вкладка не активная.

Далее нужно выбрать вид рабочего времени "Диспансеризация". Это делается через вкладку "Учет времени" в графе "Вид времени".

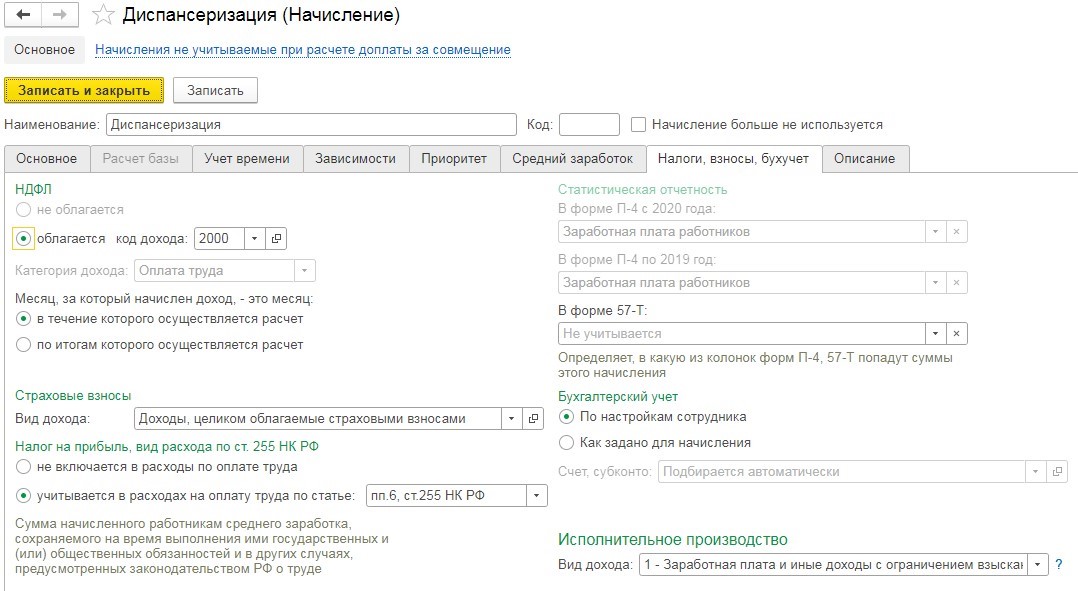

Пользователю не нужно вносить информацию во вкладки "Зависимости", "Приоритет", "Средний заработок", "Налоги, взносы, бухучет" - программа заполняет их по умолчанию.

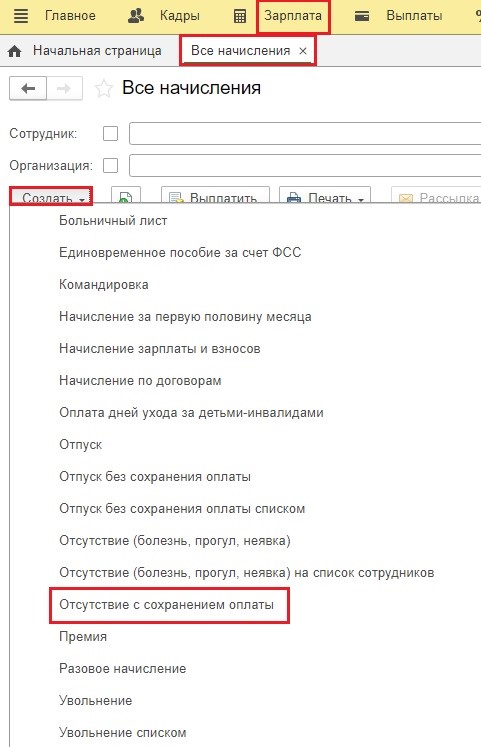

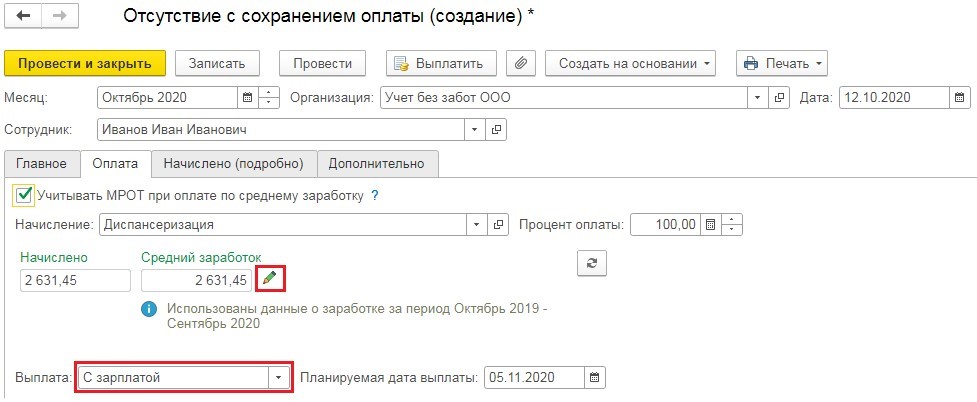

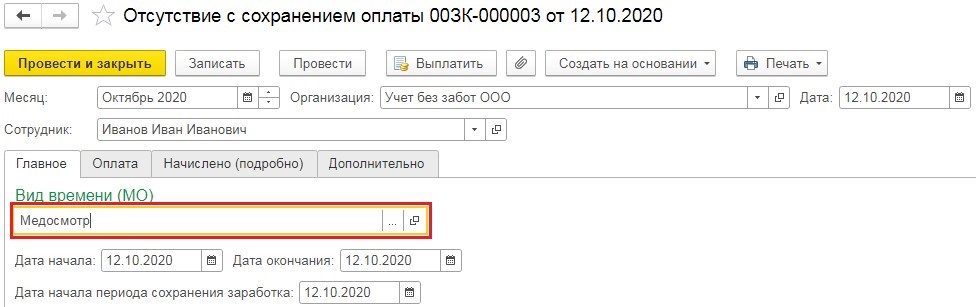

Для начисления оплаты дня диспансеризации в разделе "Зарплата" во вкладке "Все начисления" создается новый документ "Отсутствие с сохранением оплаты".

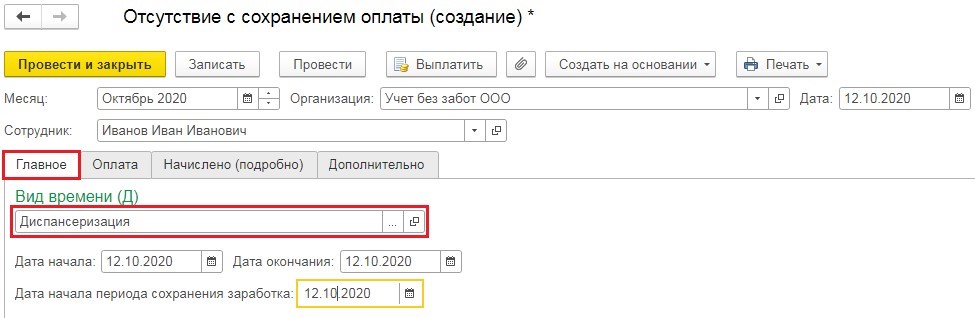

В документе во вкладке "Главное" указывается вид времени "Диспансеризация" и проставляется период ее прохождения.

Во вкладке "Оплата" указываются суммы, которые программа рассчитает по периоду диспансеризации. Проверить сумму можно при нажатии значка , который находится радом с полем "Средний заработок". А внизу окна пользователь может указать информацию, когда оплата дней диспансеризации будет проведена - вместе с авансом, зарплатой или в иной день.

Вкладка "Начислено (подробно)" используется для того, чтобы посмотреть результаты начисления. Вкладка "Дополнительно" предназначена для указания, каким именно образом начисление будет отражаться в бухучете.

После заполнения документа и проверки его можно "Провести и закрыть".

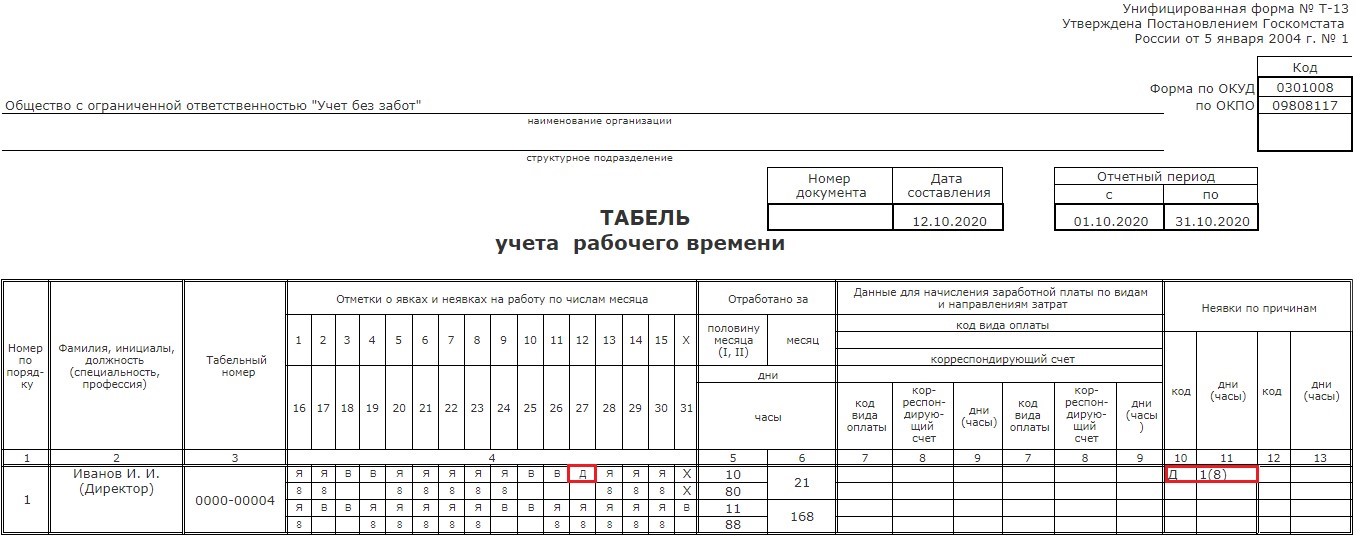

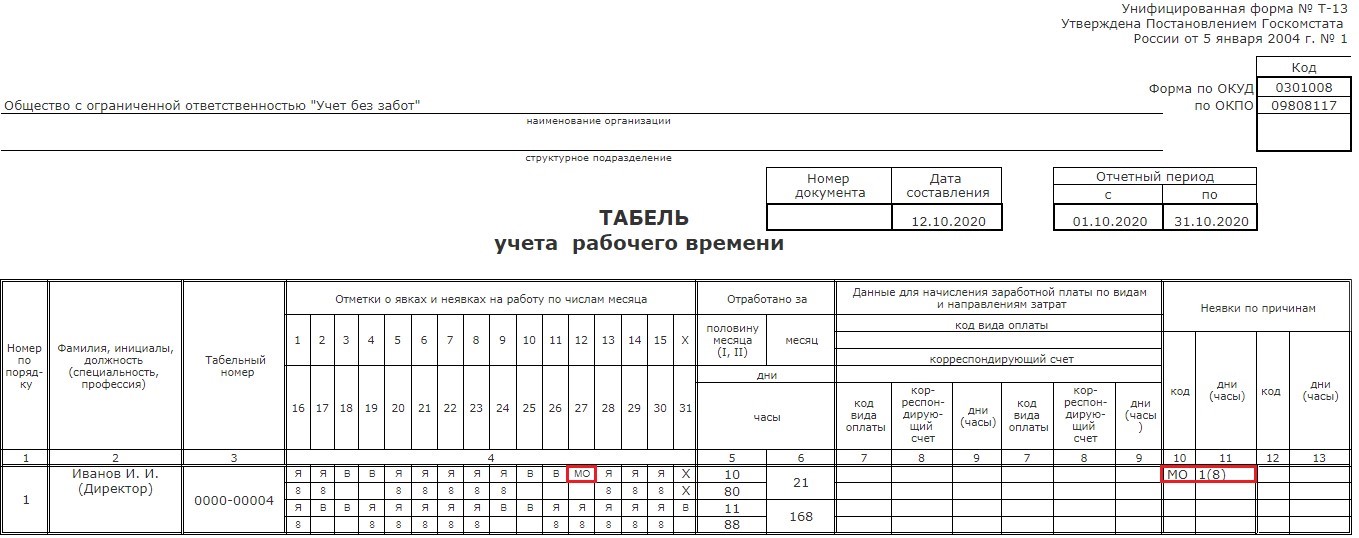

День диспансеризации должен отразиться и в табеле учета рабочего времени. В разделе "Зарплата" нужно выбрать пункт "Отчеты по зарплате". В новом окне выбирается отчет "Табель учета рабочего времени (Т-13)" с указанием периода, а затем нажимается кнопка "Сформировать".

Медосмотр в 1С:ЗУП

Расчет среднего заработка при медосмотре аналогичен тому, который проводится при диспансеризации. Однако отражение в 1С:ЗУП медосмотра и диспансеризации имеет некоторые отличия.

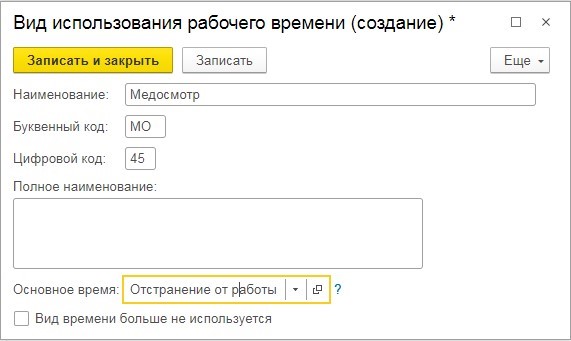

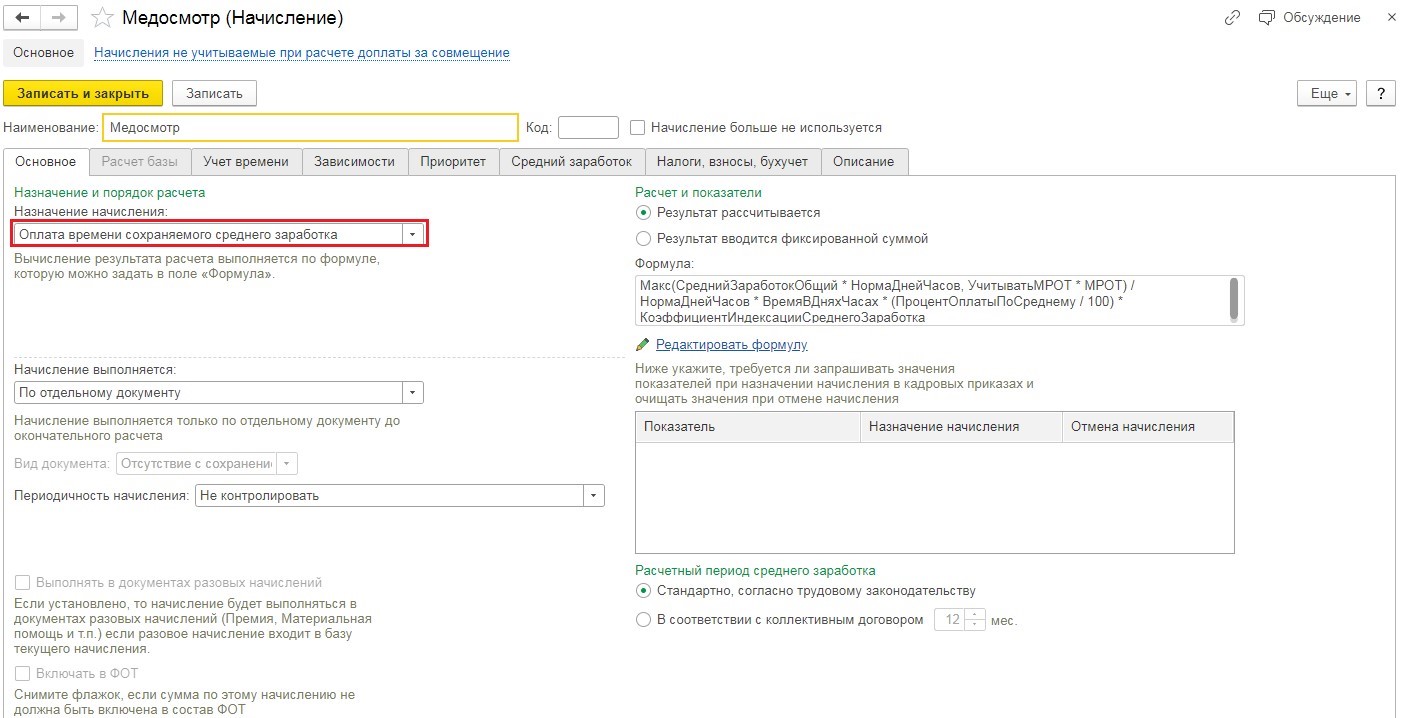

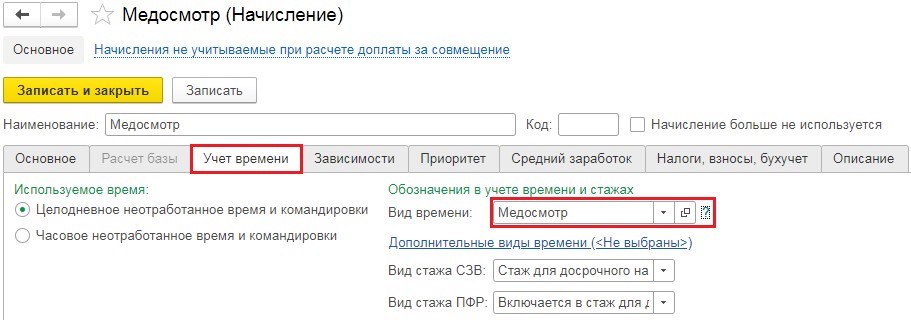

В разделе "Настройка" нужно зайти в справочник "Виды рабочего времени" и затем создать новый - "Медосмотр". Его буквенный код - "МО", цифровой код "45", вид основного времени - "Отстранение от работы с оплатой".

Затем нужно ввести новый вид расчета в справочнике "Начисления", указав название "Медосмотр" и назначение начисления "Оплата времени сохраняемого среднего заработка".

Нужно открыть вкладку "Учет времени", и в графе "Вид времени" поставить "Медосмотр".

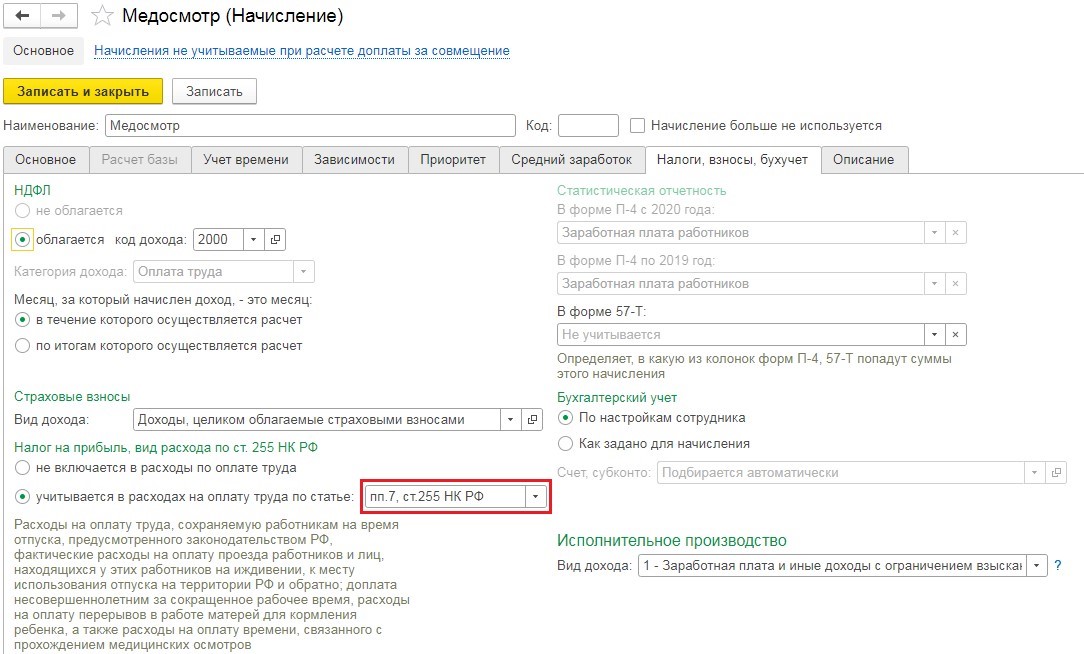

Программа по умолчанию заполняет вкладки "Зависимости", "Приоритет", "Средний заработок". Что касается вкладки "Налоги, взносы, бухучет", то в ней пользователю нужно поставить, что это начисление должно учитываться расходах на оплату труда по пп. 7 ст. 255 НК РФ.

После этого вид начисления сохраняется, и пользователь переходит к документу "Отсутствие с сохранением оплаты". Заполнять документ нужно аналогичным образом, как и при диспансеризации.

Медосмотр также должен быть отражен в табеле учета рабочего времени.

Диспансеризация в 1С:Бухгалтерия

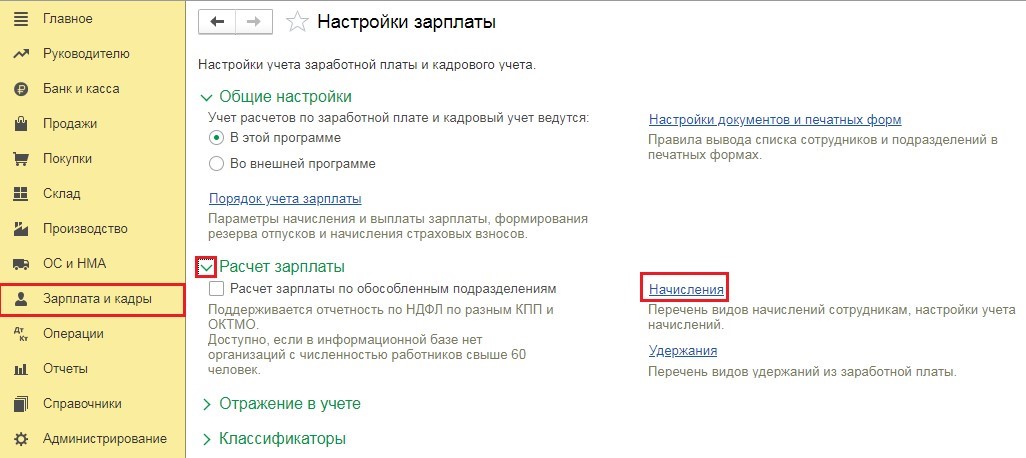

В программе 1С:Бухгалтерия предприятия нужно зайти в раздел "Зарплата и кадры", затем выбрать пункт "Настройки зарплаты". В новом окне нажимается зеленый раздел "Расчет зарплаты" и выбирается пункт "Начисления".

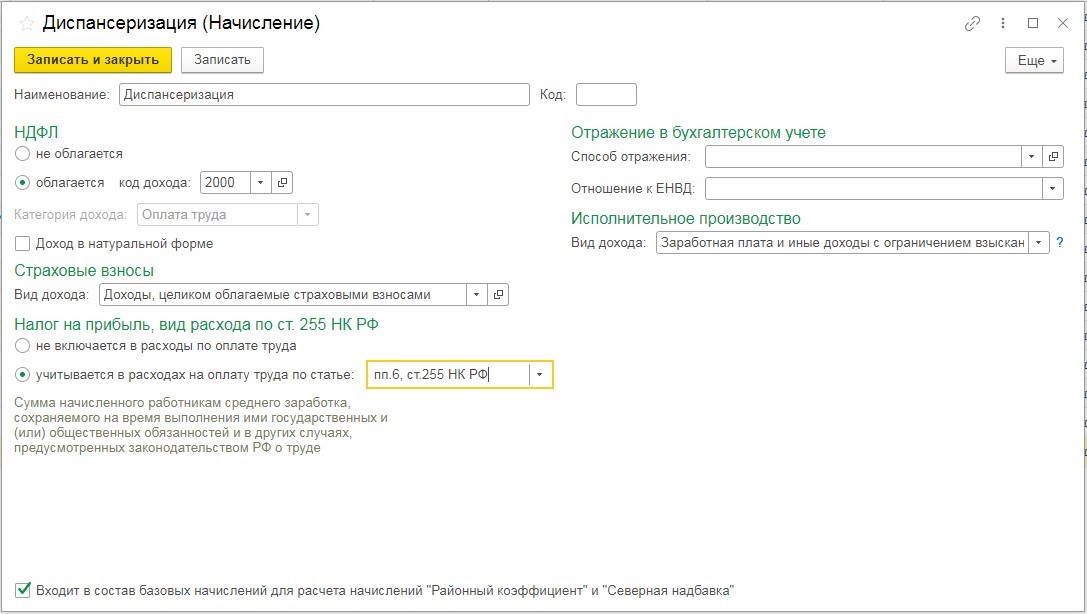

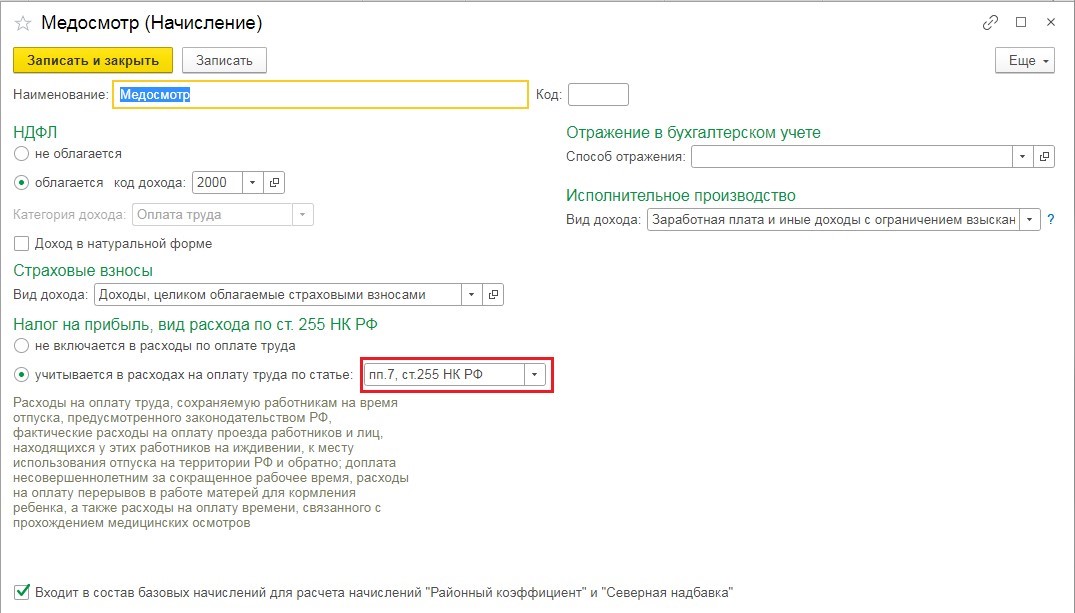

В справочнике начислений пользователю нужно нажать кнопку "Создать" и ввести наименование. Нужно обязательно указать, что это начисление облагается НДФЛ, страховыми взносами, а также оно учитывается в расходах на оплату труда по пп. 6 ст. 255 НК РФ.

Расчет среднего заработка программой не подсчитывается автоматически. Пользователю нужно самостоятельно произвести расчет и сделать начисление сотруднику.

Для расчета среднего заработка берется фактически начисленная зарплата и фактически отработанное время за предшествующие 12 календарных месяцев. Например, начисление по медосмотру нужно провести в октябре 2020 г. Тогда для расчета среднего заработка берется информация за период с октября 2019 г. по сентябрь 2020 г.

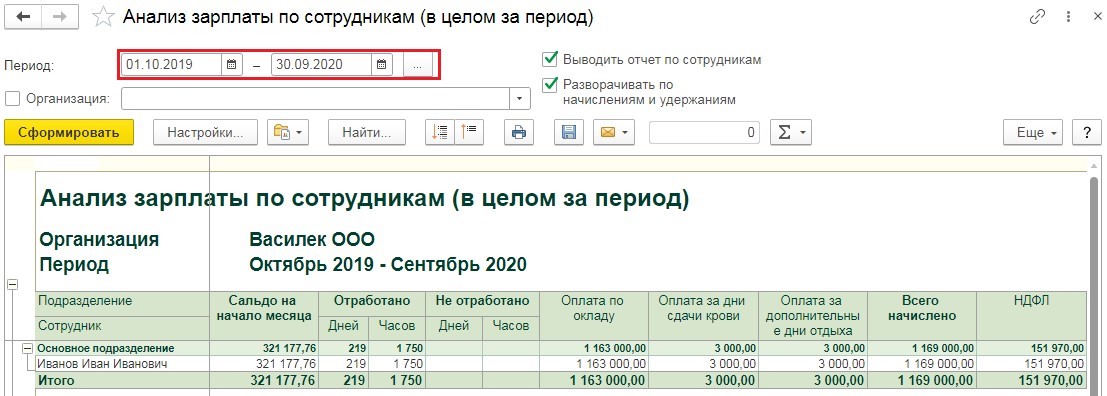

Для анализа можно сформировать "Анализ зарплаты по сотрудникам (в целом за период)". Он находится в разделе "Зарплата и кадры" в пункте "Отчеты по зарплате".

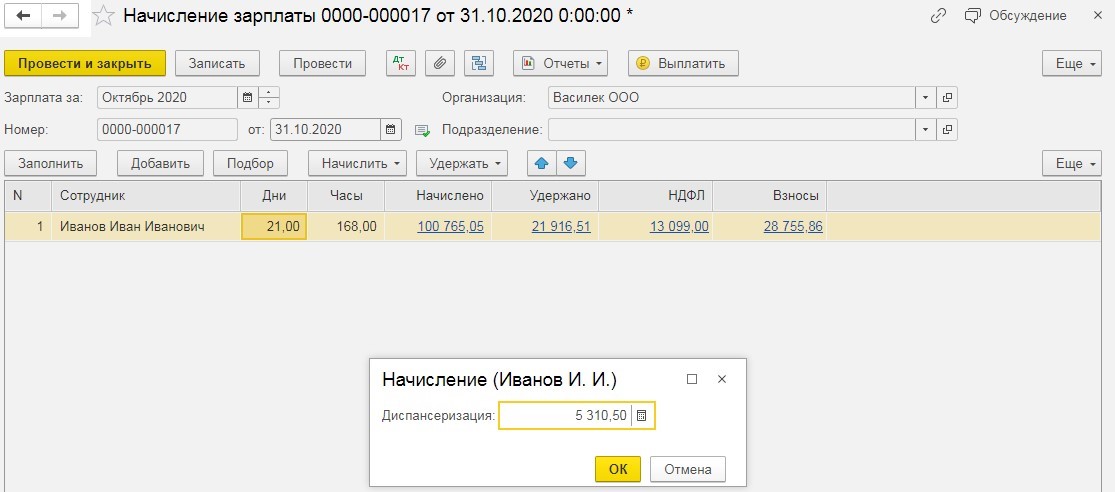

Отчет можно настроить таким образом, чтобы в нем информация отбиралась по конкретному работнику, компании и периоду. В представленном примере сотруднику начислена оплата труда 1 163 000 руб. Оплату донорских дней при расчете не используют. Тогда 1 163 000 руб. делится на 219 дн. При делении средний заработок равен 5 310,50 руб.

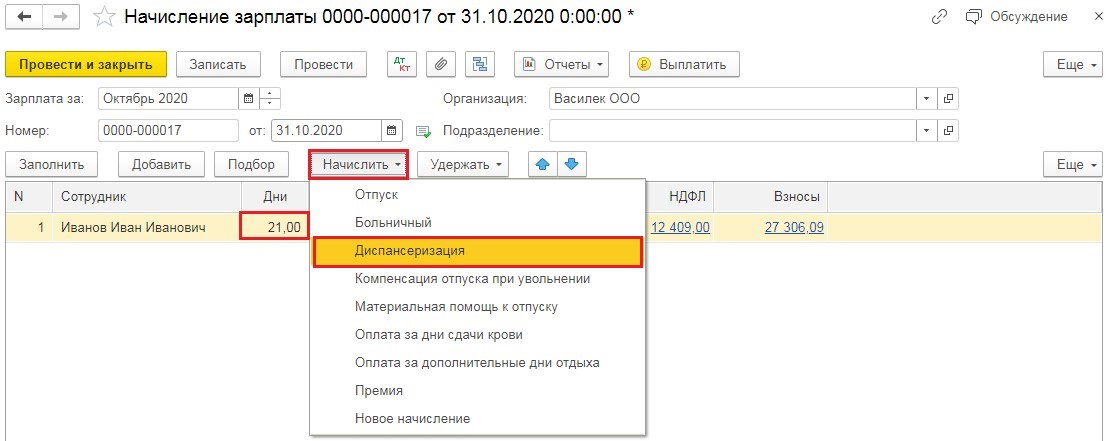

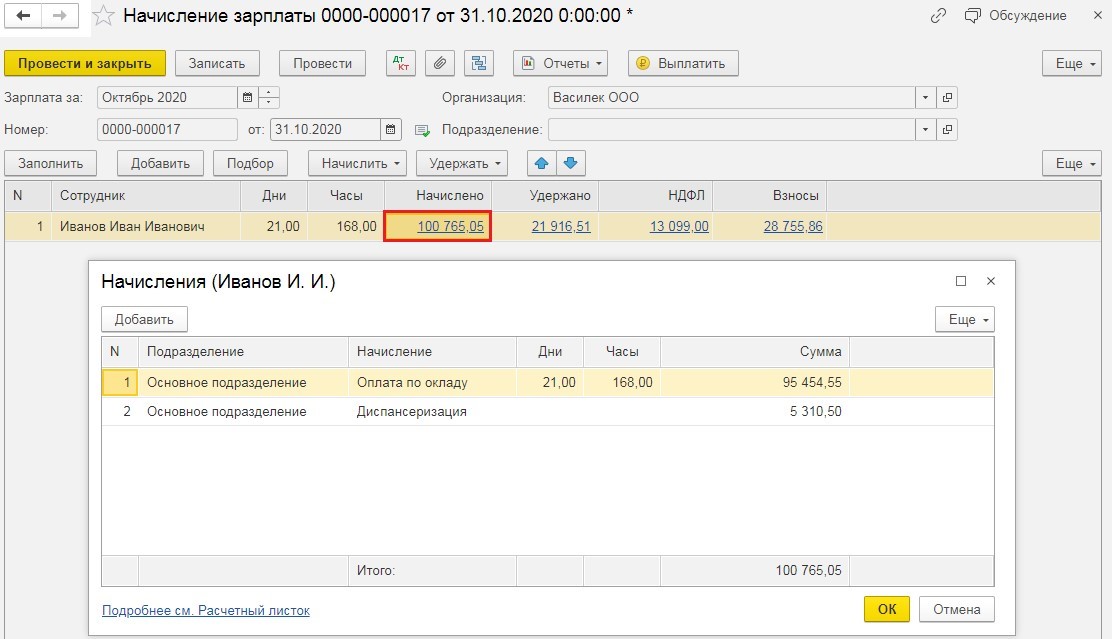

Эту сумму нужно начислить через раздел "Зарплата и кадры", выбрав пункт "Все начисления". В новом окне создается документ "Начисление зарплаты", затем производится расчет зарплаты за месяц. После этого у работника, отправленного на диспансеризацию, уменьшается количество рабочих дней именно на дни по диспансеризации. После этого по кнопке "Начислить" выбирается новое начисление.

В документе нужно указать рассчитанный ранее средний заработок - 5 310,50 руб.

Чтобы проверить начисление, нужно нажать на сумму, которая отображается гиперссылкой в столбце "Начислено". Если документ составлен верно, его можно провести и закрыть.

Медосмотр в 1С:Бухгалтерия

Начисление оплаты дней по медосмотру производится аналогичным образом, как и по диспансеризации. Отличие заключается только в создании начисления. В документе нужно поставить, что такой расчет учитывается в расходах по налогу на прибыль как затраты на оплату труда по пп. 7 ст. 255 НК РФ.

Расчет среднего заработка нужно осуществить вручную. Затем эту сумму нужно использовать при расчете зарплаты за месяц.

Остались вопросы по проведению расчётов в 1С за дни диспансеризации и медосмотров? Закажите консультацию наших специалистов!

Работодатели обязаны вести учет рабочего времени своих сотрудников (ч. 4 ст. 91 ТК РФ). Для коммерческих организаций есть специальные унифицированные формы учетного табеля № Т-12 и Т-13, они утверждене постановлением Госкомстата от 05.01.2004 № 1.

В табель записывают информацию о фактически отработанном времени, количестве неявок в течение месяца по каждому сотруднику. Табель — база для расчетов с работниками. На его основании:

- ведут учет среднесписочной численности;

- считают и начисляют зарплату;

- рассчитывают средний заработок на период отпуска или командировки;

- начисляют социальные пособия;

- контролируют уплату НДФЛ и взносов;

- формируют статистическую отчетность

Налоговая или трудовая инспекция могут запросить табель при проверке. Кроме того, работодатель обязан выдать его при увольнении сотрудника, если тот попросит.

Какую форму табеля выбрать

Вести одновременно Т-12 и Т-13 не нужно, достаточно выбрать одну из форм. Как правило, табелем Т-13 пользуются те, кто автоматизировал контроль рабочего времени сотрудников с помощью электронных систем доступа на предприятие, например установил турникеты или электронные замки. Те, кто заполняет табель вручную, пользуются формой Т-12.

Еще одно важное отличие форм в том, что учет расчетов по оплате труда предусмотрен в форме Т-12. А в Т-13 ведут только учет рабочего времени, при этом зарплату считают с помощью других инструментов, но на основании табеля.

Так что если вы работаете в учетной программе, которая совмещает учет расчетов и учет рабочего времени, используйте форму Т-12 и заполняйте ее полностью. Если учет рабочего времени и расчетов ведете отдельно, можно использовать или форму Т-13, или только первый раздел формы Т-12.

Для учета рабочего времени не обязательно использовать унифицированный табель. Компания имеет право скорректировать его или разработать свои формы, утвердить их внутренними нормативными актами и использовать вместо табеля.

Главное, доказать ведение учета на проверке трудовой инспекции.

Кто отвечает за ведение табеля

Работодатель сам решает, кому поручить учет рабочего времени. Как правило, этим занимаются бухгалтер или кадровик, в крупных компаниях обязанность передают штатному табельщику.

Самый удобный вариант — поручить вести табель руководителям подразделений. Так как в их прямые обязанности входит организация и контроль труда подчиненных. Руководители знают графики работы, осведомлены о плановых и внезапных невыходах, именно им работники в первую очередь сообщают о болезнях и семейных обстоятельствах.

Кадровик в свою очередь должен принять табель от руководителя и проверить правильность заполнения. Если все правильно, подписать и ввести в программу. Часто руководители поручают ведение табеля бухгалтеру по зарплате или главбуху, это тоже допустимо.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Как вести табель

По закону работодатель имеет право выбрать один из способов:

- сплошной — регистрация явок, неявок и любых отклонений от нормального режима труда, таких как работа в праздники, сверхурочные, командировки;

- по отклонениям — регистрация только неявок, сверхурочных и других отклонений от стандартного трудового режима.

На практике все пользуются сплошным методом, а учет по отклонениям почти не применяют. Это связано с тем, что кадровый учет почти полностью автоматизирован, а электронная обработка форм Т-12 и Т-13 не разрешает оставлять пустые ячейки. Однако при суммированном учете рабочего времени, когда количество отработанных часов в разные смены может отличаться от нормы, следует применять сплошной метод. Это позволит увидеть возможные сверхурочные после окончания учетного периода и скорректировать дальнейшее привлечение сотрудника к работе.

Инструкция по заполнению и образец Т-13

Если у вас обычная пятидневка, табель можно печатать из бухгалтерской программе. Он формируется на последнее число месяца на базе производственного календаря, данных о больничных и отпусках, которые вы вводили в программу в течение месяца. Если программа не отражает командировки и неоплачиваемые отпуска автоматически, то их придется вводить вручную.

Если же вы заполняете табель сами, следуйте инструкции.

В шапке укажите наименование организации и структурное подразделение, по которому составлен табель. Проставьте код ОКПО, порядковый номер табеля и дату его составления — последний день месяца. Отчетный период по табелю один месяц, поэтому указываем его первое и последнее число.

В первой графе основного раздела проставьте порядковый номер сотрудника, во второй укажите фамилию, инициалы и должность, в третьей — табельный номер. Данные для второй и третьей графы есть в личной карточке сотрудника Т-2, ее нужно заводить на основании приказа о найме на работу.

В графе пять нужно указать число отработанных дней и часов за первые 15 дней месяца и оставшуюся часть. В графе 6 — общее число отработанных в течение месяца дней и часов. Дни записываем в верхнюю ячейку, часы — в нижнюю.

В графе 7 проставьте цифровой код вида дохода из приложения 1 к приказу ФНС от 10.09.2015 N ММВ-7-11/387@. В графе 8 укажите счет бухучета, с которого списаны затраты на оплату труда. В графе 9 поставьте количество отработанных дней по каждому виду оплаты труда — отдельно обычные рабочие дни, отдельно отпуск, отдельно командировку и т.п. Если все работники получали только зарплату или иной вид оплаты, код вида оплаты и номер счета можно указать сверху, а графы 7 и 8 оставить пустыми.

Далее в графах 10 и 11 нужно указать коды причин неявки и количество неотработанных дней или часов.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Инструкция по заполнению и образец Т-12

Заполнение формы Т-12 отличается. Рассмотрим только первый раздел по учету рабочего времени.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Ответы на частые вопросы

Какой датой закрыть табель? — Он должен быть составлен при совершении факта хозяйственной жизни, а если это невозможно, сразу после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). Например, 28 февраля 2021 года — выходной день. Табель можно закрыть 1 марта.

Сколько хранить табель? — Пять лет, начиная с 1 января года, следующего за тем, по которому составлен табель. Если сотрудники из табеля заняты во вредных или опасных условиях, храните табель 50 лет.

Что будет, если не вести учет рабочего времени? — Штраф до 50 тыс. рублей за нарушение трудового законодательства, штраф до 50 тыс. рублей за неподтверждение полной уплаты среднего заработка (ст. 5.27 КоАП РФ), от 20 до 40 % неуплаченной суммы налога за неподтверждение расхода документами (ст. 122 НК РФ).

Сервис Контур.Бухгалтерия помогает вести табель учета рабочего времени и автоматизировать выплаты работникам. А еще в системе удобно вести бухучет, платить налоги и отчитываться через интернет. Все новички получают бесплатный пробный период на 14 дней.

Каждый работодатель обязан вести учет рабочего времени (ч. 3 ст. 91 ТК РФ). Это нужно для расчетов с сотрудниками и налоговых целей. Для учета пользуются табелем. Расскажем, какую форму табеля выбрать, как его составить и хранить.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Читайте также:

- На основании договора поставки и в соответствии с условиями договора лизинга общество альянс

- Заявление на отказ от карты

- Предоставление каких документов для выдачи разрешения на эксплуатацию гтс не вправе требовать

- Если на ребенка написали заявление в полицию что делать

- Срок оплаты по договору подряда после подписания акта