Как написать заявление на перерасчет заработной платы

Обновлено: 07.07.2024

Довольно часто после увольнения сотрудника работодателю нужно пересчитать его зарплату. В такой ситуации возникает множество вопросов по проводкам, корректировке информации и отчетности по страхвзносам и НДФЛ и т.д.

Данные проблемы возможны как при переплате, так и при занижении зарплаты, допущенных до увольнения сотрудника.

Переплата зарплаты

Зачастую переплата зарплаты связана с перерасходом отпускных дней или неотработанными авансами.

В первом случае работодатель предоставил сотруднику отпуск за неотработанный период. На момент увольнения период, за который выплачены отпускные, не отработан, в связи с чем отпускные стали излишне выплаченной заработной платой.

Во втором случае работнику выплачен аванс в середине месяца, а затем он уволился. Начисленная зарплата за месяц была меньше суммы выплаченного аванса.

Решить вопрос с переплатой заработной платы можно так:

- сотрудник добровольно возвращает долг;

- работодатель подает иск в суд при отказе добровольно вернуть долг;

- работодатель прощает долг.

Сотрудник добровольно возвращает долг

Если сотрудник добровольно вернул аванс, то корректировать страхвзносы не нужно, поскольку с него взносы не начисляются. Этот же момент касается и НДФЛ, если работодатель не удерживает налог с аванса.

Если работодатель удерживает НДФЛ с аванса, то уплаченный налог потребуется вернуть на расчетный счет или засчитать его в счет будущих платежей в бюджет. По работнику нужно подать уточненную справку 2-НДФЛ, если истек налоговый период, в котором была переплата.

Когда сотрудник возвращает отпускные, нужно сторнировать корреспонденцию по их начислению, а также аннулировать расходы по отпускной сумме в налоговом учете. Тогда появляется переплата по страхвзносам. В текущем периоде следует учесть корректировки по их начислению, а переплату взносов отрегулировать при дальнейшей уплате.

Возможна ситуация, когда из-за корректировки начисления отпускных в персонифицированном учете в Пенсионном фонде возникнут отрицательные значения по работнику. Тогда отчетность не будет принята инспекторами, в связи с чем корректировать требуется не текущий, а предыдущий период.

При корректировке начисления отпускных появляется переплата НДФЛ, который удержан из отпускной суммы и уплачен в бюджет. Если 2-НДФЛ за соответствующий год уже передана в ИФНС, нужно сформировать уточненный документ. При этом у него будет текущая дата формирования и старый номер.

Корреспонденцию по начислению НДФЛ с отпускных нужно сторнировать. Переплата по налогу может быть возвращена на расчетный счет компании или зачтена в счет будущих платежей в бюджет.

Работодатель подает иск в суд

Возможно, сотрудник не захочет возвращать переплату в добровольном порядке. Тогда работодатель подает в суд исковое заявление. В этом случае суммы отпускных (без НДФЛ) переводятся со сч. 70 на сч. 73.

Если ситуация закончилась тем, что бывший сотрудник вернет деньги по решению суда, сумма списывается в корреспонденции со сч. 50 или 51. Если по решению суда прав сотрудник, тогда сумма возвращается со сч. 73 на сч. 70. В этом случае расходы в виде отпускных отражаются на сч. 91, а в налоговом учете они аннулируются. Если же прав работодатель, то расходы аннулируются и в бухгалтерском, и в налоговом учете.

Страховые взносы считаются правомерно уплаченными, если суд вынесет решение в пользу бывшего сотрудника, и он не должен возвращать переплату. В этом случае не нужно вносить корректировки в учет.

Если решение в пользу работодателя и сотрудник возвращает долг, страховые взносы будут переплатой. Тогда их нужно указать в отчетности текущего периода как задолженность фондов.

Что касается НДФЛ, если решение в пользу компании — учет такой же, как и при добровольном возврате переплаты бывшим сотрудником. Если же решение в пользу работника, то НДФЛ считается правомерно удержанным и уплаченным, и тогда в учете не нужно делать корректировки.

Обновите 1С:ЗУП до последней версии!

Здоровый расчет зарплаты: все изменения по льготным ставкам страховых взносов и срок и действия будет применяться автоматически!

- Настроим 1С:ЗУП под изменения законодательства и новые введения в связи с ограничениями из-за самоизоляции;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Работодатель прощает долг

Такой вариант — самый простой. Задолженность из-за неотработанного аванса привет к возникновению сальдо по сч. 70, которое останется до момента его списания. Задолженность из-за перерасхода отпуска приведет к необходимости сторнировать корреспонденцию по начислению отпускных и исключить эту сумму из расходов по налоговому учету. Сальдо по Дт 70 также будет до момента его списания.

Страхвзносы с отпускных уплачены правомерно, а потому по ним не нужно корректировать информацию в учете и отчетности (Письмо Минфина от 26.07.2018 г. № 03-15-06/52554).

Кроме того, НДФЛ с отпускных правомерно удержан и уплачен в бюджет. Соответственно, не нужно снова его начислять и удерживать при прощении долга за неотработанные дни отпуска (Письмо УФНС России по г. Москве от 28.06.2018 г. № 20-15/138129). Также не требуется корректировать информацию в учете и отчетности.

Недоплата зарплаты

Иногда после увольнения сотрудника работодатель должен доначислить зарплату:

- обнаружена прошлая ошибка;

- производится премирование за прошлые периоды.

Недоплата зарплаты из-за ошибки

Если недоплата произошла в результате ошибки, нужно:

- доначислить заработную плату, НДФЛ и страхвзносы, произвести расчеты с бюджетом, отразить расходы в налоговом учете. Бухгалтерский и налоговый учет такой же, как и при обычном начислении зарплаты;

- рассчитать и выплатить сотруднику компенсацию за задержку оплаты труда в размере не меньше 1/150 ставки рефинансирования ЦБ РФ от невыплаченной суммы за каждый день просрочки (ст. 236 ТК РФ). С этой компенсации не нужно удерживать НДФЛ, и она не включается в расходы по налоговому учету.

Недоплата зарплаты из-за опоздания по премии

Некоторые премии могут начисляться по окончании периода премирования, например, по итогу года или квартала. В этом случае работник может получить их и после увольнения.

Дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Соответственно, запоздавшая премия должна включаться в доходы сотрудника за квартал или год, по итогам которого она назначается. А если годовая отчетность уже сдана, то потребуется сдать корректировки.

Страхвзносы на сумму этой премии можно указать в отчетности текущего периода (Письмо Минздравсоцразвития от 28.05.2010 г. № 1376-19). В случае с годовой премией потребуется пересчитать компенсацию за неиспользованный отпуск при увольнении, поскольку она рассчитывается на основании информации о среднем заработке. Дело в том, что запоздавшая премия не была учтена при расчете среднего заработка в момент увольнения.

Премия по итогам года учитывается в среднем заработке вне зависимости от того, когда она начислена (п. 15 Положения, регламентированного Постановлением Правительства от 24.12.2007 г. № 922).

pereplatili_zarplatu_sotrudniku_-_chto_delat.jpg

Похожие публикации

Работодатель переплатил зарплату – что делать? Сначала надо разобраться в причинах ошибки, от этого зависит дальнейший алгоритм действий бухгалтера. В ст. 137 ТК РФ перечислены ситуации, в которых работодатель наделяется правом удерживать излишне выплаченные средства:

- работнику выдали аванс, но по факту он его не отработал;

- возмещение средств, выданных в качестве аванса по командировке при несвоевременном возврате остатка неиспользованных денег;

- взыскание за неотработанные дни отпуска, в связи с увольнением сотрудника до окончания года, в счет которого он уже получил отпуск (за некоторыми исключениями);

- удержание переплаты, возникшей из-за счетной ошибки (ошибка в арифметических действиях);

- переплата образовалась в связи с невыполнением норм труда по вине сотрудника или вследствие неправомерных действий работника, что доказано в судебном порядке или признано комиссией по трудовым спорам.

Переплатили зарплату – что делать

При обнаружении переплаты по заработной плате работодатель может простить ее либо договориться с сотрудником о добровольном возврате средств или удержании из зарплаты либо о зачете переплаты при следующей выплате. В случае отказа работника взыскание денег возможно только через суд. Если переплата возникла по одной из причин, оговоренных в ст. 137 ТК РФ, например, в результате счетной ошибки, наниматель должен следовать следующему алгоритму действий:

- создается комиссия, которая своим актом фиксирует ошибку и причину ее возникновения (арифметическая ошибка);

- работник письменно уведомляется о переплате и сроках ее возврата;

- в месячный срок издается приказ об удержании излишне выплаченных средств, но только при согласии на это сотрудника, выраженном письменно (Письмо Роструда от 09.08.2007 г. № 3044-6-0);

- производятся удержания в размере, не превышающем 20% от каждой выплаты зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Переплатили зарплату сотруднику - что делать при пропуске месячного срока для принятия решения об удержании? В этой ситуации работодатель может взыскать деньги только через суд. Судебное решение понадобится и в тех случаях, когда работник не согласен на возврат или удержание средств. Если причина, в результате которой образовалась переплата, не соответствует перечню из ст. 137 ТК РФ, возмещение денежных средств возможно только при добровольном возврате денег работником.

Когда переплатили зарплату, что делать бухгалтеру и работодателю, если ошибка допущена по вине расчетчика:

- о выявленной ошибке докладывают руководителю (например, подав докладную записку);

- работнику, получившему лишние деньги, предлагается добровольно вернуть переплату;

- при согласии работника издается приказ и производится удержание, при отказе работодатель может обратиться за возвратом в суд (но суд может оказаться на стороне работника);

- работодатель может возместить ущерб в порядке, регламентированном ст. 248 ТК РФ, за счет виновного лица, например - бухгалтера, допустившего при расчете техническую ошибку или неверно определившего расчетный период для исчисления суммы выплаты.

В ситуациях, когда бухгалтерия переплатила зарплату и сотрудник согласен на возврат денег в полной сумме, сумма переплаты может быть не только удержана, но и зачтена при следующей выплате. Зачет переплаты осуществляется по письменному заявлению сотрудника.

Например, работодатель выплатил аванс, а позже выяснилось, что работник по факту не отработал полученные средства, так как ушел на больничный или оформил отпуск за свой счет. В такой ситуации возникает переплата, которую может обнулить, если при начислении зарплаты за следующий месяц произвести выплату за минусом излишне выплаченной суммы.

Переплатили зарплату уволенному сотруднику – что делать

При выявлении переплат уволенному работнику работодатель, как и в случае с продолжающим трудиться сотрудником, составляет акт об излишне выплаченных суммах, но произвести удержание из зарплаты при этом будет уже невозможно, т.к. трудовой договор расторгнут.

В ситуации когда работнику переплатили зарплату, при увольнении и получении расчета это не было учтено и выяснилось уже позднее, бывшим работодателем оформляется уведомление с предложением о добровольном возмещении средств бывшим сотрудником. Если физическое лицо с этим не согласно и возвращать переплату отказывается, вопрос переходит в стадию судебного урегулирования. Основанием для составления искового заявления работодателем служит ст. 1102 ГК РФ, в соответствии с которой суммы неосновательного обогащения должны быть возвращены (при условии, что присутствует счетная ошибка или недобросовестность со стороны бывшего работника – п. 3 ст. 1109 ГК РФ).

Переплатили зарплату – что делать с НДФЛ и страхвзносами

При возврате переплаты у сотрудника меняется в меньшую сторону сумма начисленного дохода, что приводит к уменьшению налогооблагаемой базы, а значит уменьшается и сумма удержанного налога.

Если сумма переплаты уже была отражена в отчете 6-НДФЛ, сданном в налоговый орган, надо откорректировать отчет:

- в корректировке указываются уменьшенные суммы дохода и исчисленного НДФЛ;

- удержанный налог отражается с учетом суммы, удержанной с возвращенной зарплаты, т.е. по НДФЛ образуется переплата.

Если переплатили налоги по зарплате, что делать налоговому агенту-работодателю - излишне удержанный и перечисленный в бюджет налог по письменному заявлению налогового агента можно вернуть или зачесть в счет следующих платежей (ст. 78, 231 НК РФ).

Переплата возникнет также по страховым взносам, если они были начислены на ее сумму, поэтому необходимые корректировки следует внести в формы РСВ и 4-ФСС. Излишне уплаченные взносы можно зачесть в счет будущих платежей или вернуть на счет страхователя-работодателя в соответствии со ст. 78 НК РФ и ст. 26.12 закона № 125-ФЗ от 24.07.1998.

Если работник откажется возвращать переплату и суд признает его правоту, переплат по уплаченному НДФЛ и страхвзносам не возникнет и корректировки в налоговом учете работодателю не потребуются.

Что делать, если работнику переплатили зарплату: проводки

Для отражения в учете излишне выплаченных средств в пользу наемного персонала начисления сторнируются. Сумма долга за работником относится на счет 73 (по дебету), при удержании составляется проводка Дт 70 – Кт 73. Если бухгалтерия переплатила зарплату ошибочно - что делать, рассмотрим на примерах.

Пример 1

Работнику при согласии нанимателя предоставлен отпуск авансом. Отпускные начислены в сумме 18 000 руб., налог удержан и перечислен в бюджет в размере 2340 руб., в итоге работнику переведено на карту 15 660 руб. После отпуска сотрудник уволился без отработки, сумма переплаты отпускных возвращена им на счет работодателя в добровольном порядке.

В учете будет составлен следующий комплекс проводок:

- Дт 20 – Кт 70 – 18 000 руб. – начислен доход в виде отпускных;

- Дт 70 – Кт 68 – 2340 руб. – начислен подоходный налог (НДФЛ);

- Дт 20 – Кт 69 – 5400 руб. – начислены страховые взносы;

- Дт 70 – Кт 51 – 15 660 руб. – отпускные переведены на банковскую карту сотрудника;

- Дт 68 – Кт 51 – 2340 руб. – уплачен НДФЛ;

- Дт. 69 – Кт 51 – 5400 руб. – страхвзносы уплачены;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. - сторнированы начисления страхвзносов;

- Дт 51 – Кт 70 – 15 660 руб. – на счет работодателя работником возвращены излишне полученные отпускные.

Пример 2

Условия прежние – переплата отпускных за неотработанный период, но бывший работник отказался возвращать переплату добровольно и возврат денег осуществлен через суд. В этом случае производятся следующие операции:

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. - сторнированы начисления страхвзносов;

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия по излишне выплаченным отпускным в сумме переплаты;

- Дт 51 – Кт 73 – 15 660 руб. – деньги возвращены работником по судебному решению на счет компании.

Пример 3

Условия аналогичны примеру 2, но суд выиграл работник, и возмещение по переплате работодателем не получено. В этом случае сторнированию подлежит только сумма начисленных отпускных, а переплата списывается на прочие расходы:

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия в сумме переплаты;

- Дт 70 – Кт 73 – 15 660 руб. – после поражения в суде работодатель снимает претензию на возврат средств;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнируются начисленные отпускные;

- Дт 91 – Кт 70 – 18 000 руб. – сумма отпускных списана на прочие расходы.

Пример 4

За январь работнику начислили зарплату в сумме 27 000 руб., удержан НДФЛ 3510 руб. Позднее обнаружилось, что при начислении была допущена арифметическая ошибка - за январь зарплата сотрудника должна была составить 22 000 руб., что на 5000 руб. меньше начисленной. За февраль начислена зарплата - 22 000 руб., удержан подоходный налог 2860 руб. Работник согласен на удержание переплаты.

Проводки в учете будут следующими:

- Дт 20 – Кт 70 – 27 000 руб. – начислена зарплата за январь;

- Дт 70 – Кт 68 – 3510 руб. – удержан налог из январской зарплаты;

- Дт 70 – Кт 51 – 23 490 руб. – выплачена зарплата за январь;

- Дт 20 – Кт 70 – СТОРНО 5000 руб. – сумма переплаты из-за счетной ошибки;

- Дт 70 – Кт 68 – СТОРНО 650 руб. – излишне удержанный налог с суммы переплаты;

- Дт 73 – Кт 70 – 4350 руб. (5000-650) – излишне перечисленная работнику сумма зарплаты;

- Дт 20 – Кт 70 – 22 000 руб. – начислена зарплата за февраль;

- Дт 70 – Кт 68 – 2860 руб. – удержан налог с февральских начислений;

- Дт 70 – Кт 73 – 3828 руб. ((22000-2860) х 20%) – переплата удержана частично с соблюдением ограничения в 20% от месячного заработка;

- Дт 70 – Кт 51 – 15 312 руб. (22000-2860-3828) – выплата зарплаты за февраль.

Остаток переплаты в сумме 522 руб. (4350 – 3828) будет удержан работодателем из зарплаты сотрудника за март.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы.

Если работнику переплатили заработную плату, порядок возврата переплаты зависит от причин, по которым она возникла. В одних случаях излишне выплаченную зарплату можно удержать из выплат сотруднику, в других – переплату придется доказывать в суде. Еще одна сложность – может возникнуть необходимость пересчета налогов и взносов. Обо всем по порядку – в нашей статье.

Когда переплату можно удержать

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка.

Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

Важно

Под счетной ошибкой понимается именно арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение Верховного суда РФ от 20.01.2012 № 59-В11-17);

- сотрудник не выполнил нормы труда или виновен в простое. При этом вина работника должна быть доказана. То есть, установлена комиссией по трудовым спорам или судом;

- ошибка в расчете зарплаты вызвана неправомерными действиями самого сотрудника. К примеру, если работник подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ. Эти обстоятельства также должны быть подтверждены судом.

Дополнительно отметим, что статья 137 ТК РФ предусматривает также случаи взыскания и других сумм, которые формально зарплатой не являются. Так, произвести удержания из зарплаты сотрудника можно для погашения его задолженности перед работодателем:

- по неотработанному авансу, выданному в счет зарплаты;

- по неизрасходованному авансу, выданному на командировку или в связи с переводом на работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- по отпускным, выплаченным за неотработанные дни отпуска (при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск).

Когда переплату удержать нельзя

В случаях, не предусмотренных статьей 137 ТК РФ, удержать переплату без согласия работника нельзя. Так, не получится взыскать с сотрудника излишне выплаченную зарплату, если, например:

- переплата возникла из-за технической ошибки (сбоя в компьютерной программе). Такой вывод следует из определения Верховного суда РФ от 20.01.2012 № 59-В11-17;

- работнику ошибочно выплатили зарплату за один и тот же месяц дважды. К примеру – один раз перечислили на карту, а другой – выдали из кассы.

В подобных случаях возместить переплату работник может только по собственному желанию. То есть, работодатель вправе предложить сотруднику вернуть излишне полученные деньги добровольно. При этом целесообразно попросить работника оформить свое согласие письменно. Если же сотрудник отказывается возместить переплату, организация может обратиться в суд. Доказательствами в суде в этом случае могут быть:

- справки от ИТ-специалистов, свидетельствующие о том, что сбой компьютерной программы действительно имел место;

- справки из банка о том, что зарплата сотрудником была получена на карту;

- ведомость (расходный кассовый ордер) получения зарплаты в кассе с подписью сотрудника;

- документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

В 85% случаев неправильный расчет зарплаты происходит из-за счетных ошибок бухгалтеров или технических сбоев. Чтобы избежать проблем, передайте расчет зарплаты на аутсорсинг в 1С-WiseAdvice. Мы внедрили ряд контрольных процедур, поэтому ошибки в расчете и перечислении зарплаты практически исключены. И даже если ошибемся, компенсируем ущерб за свой счет – это предусмотрено договором на обслуживание.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

Какие документы оформить

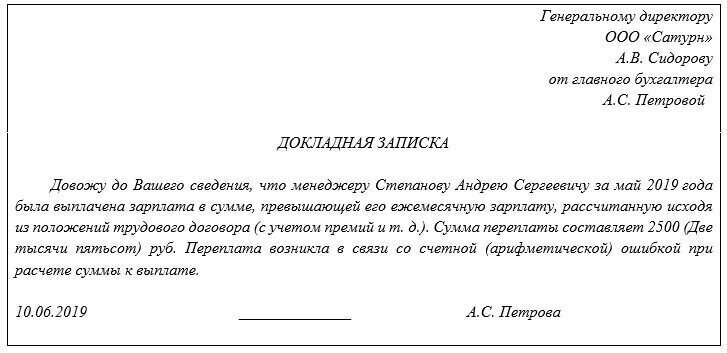

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

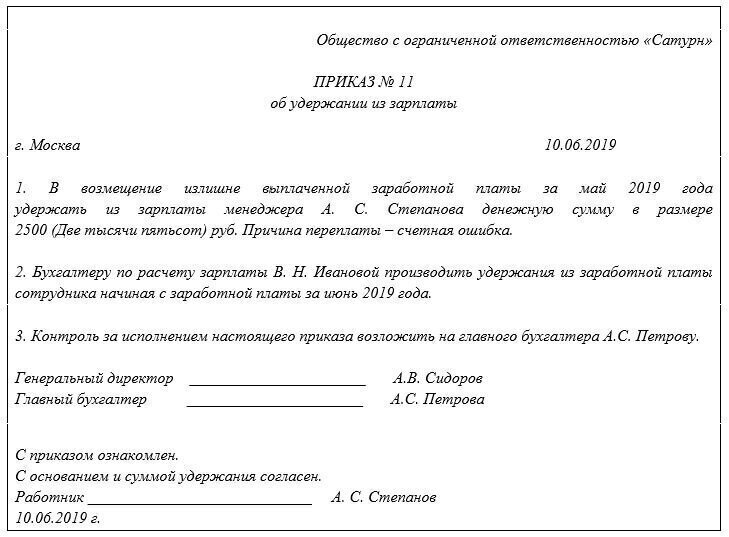

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

Пример 1

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Пересчет налогов и взносов

Необходимость пересчета налогов и взносов зависит от того, по какой причине переплатили заработную плату.

Переплата заработной платы произошла в результате ошибочных действий бухгалтерии в прошлых отчетных (налоговых, расчетных) периодах

В этом случае придется скорректировать налоговую базу по:

- НДФЛ;

- взносам на обязательное пенсионное (социальное, медицинское) страхование;

- налогу на прибыль

В результате исправления ошибки возникнет переплата по НДФЛ за прошлые периоды – ведь зарплата была излишне выплачена. Соответственно, НДФЛ – излишне удержан. Значит, нужно будет подать уточненные расчеты по форме 6-НДФЛ. Кроме того, если ошибка была совершена в прошлом году, придется сдать в налоговую инспекцию уточненную справку 2-НДФЛ – на того сотрудника, которому переплатили зарплату. Такой вывод следует из положений пункта 6 статьи 81 НК РФ.

По взносам на обязательное пенсионное, социальное и медицинское страхование переплата возникнет, если зарплата в прошлом отчетном или расчетном периоде была излишне начислена. Соответственно – была завышена облагаемая база по взносам. Ее придется корректировать, и в этом случае нужно будет подать в инспекцию уточненный расчет взносов (ЕРСВ). Такой вывод следует из Письма ФНС России от 24.08.2017 № БС-4-11/16793@.

При расчете налога на прибыль начисленную зарплату и суммы взносов включают в состав расходов. Значит, излишние начисления увеличивают сумму затрат. Соответственно – уменьшают облагаемую базу по налогу на прибыль. Поэтому по налогу на прибыль в данном случае возникнет недоимка, и в инспекцию нужно будет сдать уточненную декларацию. Основание – пункт 1 статьи 81 НК РФ.

Пример 2

При расчете зарплаты сотрудника за июнь 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за июнь была выдана 1 июля 2019 года. Ошибку бухгалтер обнаружил 10 августа.

Бухгалтер пересчитал налоги и взносы с суммы излишне выплаченной зарплаты.

Так, за июнь были излишне начислены:

- пенсионные взносы – 2420 руб. (11 000 руб. Х 22%);

- взносы на социальное страхование – 319 руб. (11 000 руб. Х 2,9%);

- взносы на медицинское страхование – 561 руб. (11 000 руб. Х 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 22 руб. (11 000 руб. Х 0,2%).

Излишняя выплата зарплаты не связана с ошибками бухгалтерии

Это возможно, если переплата произошла:

- из-за того, что сотрудник не выполнил нормы труда или виновен в простое (что установлено комиссией по трудовым спорам или судом);

- в результате неправомерных действий сотрудника (например, он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ). Это подтверждено судом.

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки при расчете заработной платы.

Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля. Но даже если случится форс-мажор – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Удержание из заработной платы излишне выплаченных сумм по общему правилу под запретом. Но всё же оно осуществляется в ограниченном перечне случаев, прямо предусмотренных ТК РФ. Рассмотрим, как и при каких обстоятельствах можно возвратить излишне выданную работнику сумму.

Когда работодатель вправе удерживать излишне выплаченные суммы?

Согласно ч. 2 ст. 137 ТК РФ право вычета долга из зарплаты сотрудника возникает у работодателя:

- если работник по какой-то причине не отработал полученную предоплату (аванс);

- с целью возместить неистраченную часть предоплаты на командировку, переезд в другую местность и т. п.;

- в случае исправления ошибок, допущенных бухгалтерией в расчетах по оплате труда;

- для возмещения полученной оплаты сотрудником, виновным в невыполнении норм труда или простое;

- при увольнении с целью возмещения отпускных за неотработанный период полученного ранее отпуска.

Во всех перечисленных случаях (кроме первого) срок у работодателя на принятие решения о вычетах из зарплаты составляет 1 месяц.

По общему правилу (ч. 4 ст. 137 ТК РФ) удержание излишне выплаченной зарплаты не допускается. Однако существуют некоторые исключения. Рассмотрим их.

Возврат в результате неточности в расчетах

Для удержания излишне выплаченной заработной платы по данному основанию важно понимать, что под зарплатой понимается вознаграждение за труд, т. к. в отношении других выплат вышеуказанный запрет не действует.

Неточность в расчетах является основанием для возврата излишне выплаченной заработной платы, если лицом, осуществлявшим ее исчисление, допущена ошибка. Например, при сложении сумм премии (200 руб.) и оклада (10 000 руб.) вместо 200 было введено в расчет 2 000 (т. е. указан лишний ноль), и т. п.

Перерасчет при наличии вины в несоблюдении установленных норм труда или простое

Для применения указанного основания важно знать:

- что такое несоблюдение норм труда (ст. 155 ТК РФ);

- что понимается под простоем (ч. 3 ст. 72.2 ТК РФ).

Согласно ст. 160 ТК РФ под нормами труда понимаются различные (временные, количественные и т. п.) нормативы, предусмотренные у данного работодателя.

Из ч. 3 ст. 155 ТК РФ следует: если сотрудник не выполнил норматив по своей вине, ему выплачивается часть зарплаты, соответствующая выполненной части норматива.

Согласно ч. 3 ст. 72.2 ТК РФ под простоем понимается временное прекращение труда по различным причинам.

На основании ч. 3 ст. 157 ТК РФ вина сотрудника в простое является для работодателя основанием ему не платить.

Примеры, когда сотрудник виновен в простое:

- попал в ДТП, нарушив ПДД;

- отказался от обучения правилам безопасности труда и был отстранен от работы.

Подобные случаи могут повлечь перерасчет зарплаты.

Совершение незаконных действий, повлекших излишнюю выплату

Это одно из самых сложных оснований для работодателя, т. к. конкретных критериев неправомерных действий законодательство не содержит. Следовательно, таковыми могут быть признаны любые противоправные деяния, повлекшие получение зарплаты в большем размере, чем это положено. Противоправность должна быть подтверждена в судебном порядке. Поэтому для того, чтобы использовать данное основание, работодателю следует иметь соответствующие доказательства.

К примеру, если сотрудник подделал документы, подтверждающие факт осуществления им трудовой деятельности, работодатель будет вправе потребовать возврата неправомерно полученной заработной платы.

В каждом конкретном случае соответствующие критерии противоправности действий работника подлежат рассмотрению судом с учетом всех обстоятельств дела.

Как осуществить возврат излишне выплаченной заработной платы?

Для того чтобы правильно оформить удержание, работодателю следует:

- Издать распорядительный акт (например, приказ) от лица руководства об удержании соответствующих сумм из зарплаты работника, указав в нем основания и общие размеры такого удержания.

- Ознакомить работника с этим актом под расписку.

- При каждой выплате зарплаты вручать работнику расчетный листок с указанием оснований и конкретных размеров удержания из данной выплаты (ст. 136 ТК РФ).

Чтобы не нарушить при удержании из зарплаты право работника на оплату труда, необходимо учитывать ограничения, установленные ст. 138 ТК РФ.

Размер удержаний определяется из суммы, оставшейся после вычета НДФЛ.

Предельные размеры удержаний таковы:

- по общему правилу максимальная сумма всех удержаний составляет не более 20 процентов (по инициативе работодателя и при отсутствии возражений работника);

- в случаях, отраженных в федеральных законах, может быть удержано 50 процентов;

- в отдельных случаях, предусмотренных ч. 3 ст. 138 ТК РФ (взыскание алиментов, возмещение вреда и др.), удержание может составить 70 процентов.

Последние 2 пункта применяются по решению суда или в результате исполнительного производства.

Возможны ситуации, когда работник самостоятельно изъявляет желание, чтобы из его заработка удерживали больше, чем ограничено законом. В этом случае от него понадобится заявление на имя работодателя.

Подробности см. здесь.

Итоги

Удержание из зарплаты излишне выплаченных сумм запрещено, за исключением ряда оснований. Соответствующие основания перечислены в ч. 4 ст. 137 ТК РФ. При удержании необходимо соблюдать ограничения, установленные ст. 138 ТК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также:

- Протокол проведения конференции образец

- Как заполнить психолого педагогическую характеристику на ребенка овз образец

- Основным медицинским документом при оформлении группы здоровья ребенка является

- Ростелеком как отключить домашний телефон если утерян договор

- Какое обязательное условие в ученическом договоре должно быть с учетом главы 32 тк