Как начислить проценты по договору займа

Обновлено: 16.05.2024

Ведение хозяйственной деятельности требует вложения средств — собственных или заемных. Взять в долг можно не только в банке, но и у партнеров — физических лиц и организаций, на длинный или короткий срок.

Из статьи вы узнаете:

- об особенностях долгосрочных займов полученных;

- чем отличается заем от кредита;

- как в 1С отразить получение займа, начисление процентов, уплату основного долга и процентов.

Пошаговая инструкция

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 ноября | 51 | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за ноябрь | |||||||

| 30 ноября | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов за ноябрь | |||||||

| 30 ноября | 67.04 | 51 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за декабрь | |||||||

| 31 декабря | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 67.04 | 51 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

С 01 июня 2018 года законодательное регулирование договоров займа существенно поменялось. Подробно С 01.06.2018 вступили в силу изменения по договорам кредита и займа.

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Проводки по документу

Документ формирует проводку:

Отражение в учете начисленных процентов за ноябрь и декабрь

- в составе прочих расходов в отчетном периоде начисления процентов;

- в первоначальной стоимости инвестиционного актива.

- по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ);

- по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

В нашем примере проценты, согласно договору займа, начисляются на остаток долга ежемесячно по следующей формуле:

Рассчитаем проценты за ноябрь и декабрь:

В следующие месяцы расчет будет аналогичный.

Учет в 1С

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную :

Начисление процентов за ноябрь.

Начисление процентов за декабрь и последующие месяцы оформляется аналогично.

Для более удобной работы можно определить шаблон для отражения в учете начисленных процентов. Для этого необходимо создать документ Типовая операция в разделе Операции – Бухгалтерский учет – Типовые операции .

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

Уплата процентов за ноябрь и декабрь

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

В отчете о финансовых результатах начисленные проценты отражаются по:

- Приобретение материалов на кредитные средства

- Приобретение основных средств на кредитные средства

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- Прощение займа учредителем

- С 01.06.2018 вступили в силу изменения по заключению договоров кредита и займа

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую....

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Практический переход на ФСБУ 25 в 1С - Часть 1

Расчет процентов по договору займа – это предварительное выяснение суммы, которую должен будет уплатить заемщик сверх полученной взаймы и подлежащей возврату суммы. В чем-то схоже с начислением процентов по кредиту, но часто происходит по другим алгоритмам, с учетом специфики заимствования. Многое зависит от сроков и способа возврата заемных средств.

- Если расчет по договору займа, т.е. возврат основной суммы, происходит сразу в полном объеме, то и проценты по займу обычно начисляются одной суммой и взимаются при расчете.

- Если предполагается поэтапный возврат денег, то проценты могут начисляться либо от величины первоначального заимствования, либо от суммы непогашенного остатка.

При заимствовании не денежных средств, а каких-то иных ценностей, проценты обычно не начисляются. Также не начисляются проценты по большинству займов между физическими лицами.

Однако, по договорам займа на суммы в 50 и более раз превышающие размер минимальной оплаты труда, проценты могут быть начислены исходя из ставки рефинансирования, даже если в тексте договора плата за пользование заемными средствами не упомянута.

Назначение и уплата процентов по займам вопрос неоднозначный, регулируемый разными нормативными актами и договорными условиями. Чтобы разобраться в своих правах и обязанностях, следует иметь представление о некоторых нормах законодательства и практике заимствований.

Какой бывает плата за пользование заемными средствами?

Все соглашения о возмездном предоставлении займов можно условно разделить на 2 категории:

- Займы, плата за которые начисляется в процентах от выданной суммы.

- Займы с фиксированной платой, не зависящей от суммы и других условий.

Второй вариант встречается реже и обычно не применяется в рамках коммерческих отношений.

Более распространены и разнообразны займы с начислением процентов. Но и для них существует своя классификация по существенным признакам:

- Займы, плата за которые начисляется в процентах в зависимости от суммы, но без учета срока и порядка погашения. Это чаще касается разовых займов, с возвратом всей суммы в назначенный срок или при наступлении определенных условий.

- Займы, проценты по которым зависят от суммы и срока возврата. Тут действуют принципы расчета, применяемые для банковских кредитов. Этот подход используется в коммерческих займах у профессиональных финансовых организаций.

Проценты, начисляемые исходя из срока и суммы также различаются, по механизму расчета на простые и сложные.

Простые проценты начисляются на первоначальную сумму займа или на остаток, если заем погашается несколькими платежами.

Сложные проценты тоже применяются при поэтапном погашении займа, но рассчитываются по другому принципу – если очередной платеж не вносится в назначенный срок, то к процентам на следующий период добавляются еще и проценты от суммы невыплаченных процентов.

Последний способ напоминает уплату неустоек, но не заменяет их.

Для займов физическим лицам обычно применяются простые подходы к назначению платы за пользование заемными средствами. Сложные схемы более востребованы в отношениях между государствами, банками и коммерческими структурами.

Как рассчитать проценты по займу?

Расчет процентов по займу происходит по условиям письменного договора о предоставлении займа, а при отсутствии в его тексте нужных определений – по нормам действующего законодательства.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Расчет процентов по займу выполняется с учетом условий, которые указаны в расписке или договоре между банком и клиентом. Документ может предусматривать процентные начисления, а в некоторых случаях возможно и их отсутствие. Ведь отечественное законодательство по умолчанию устанавливает платное использование чужих денежных средств. Соответственно у клиентов возникают вопросы, как рассчитать проценты по займу и предусмотреть все нюансы.

Зачем проводить расчет процентов по займу?

Предварительные расчеты по займам позволяют выбрать наиболее выгодные и безопасные условия кредитования. Клиенты могут подобрать для себя максимально подходящие варианты оформления кредита, что в дальнейшем позволит исключить переплату и обеспечить сохранность собственных средств. Чтобы посчитать кредит не обязательно обладать специальными знаниями или математическими способностями. Вся процедура состоит из нескольких действий, которые направлены на изучение законодательства и банковских формул. При этом детальный подсчет предоставит целый ряд преимуществ для пользователей:

- определение реальной процентной ставки;

- экономия собственных средств при займе;

- рационализация использования кредита;

- подбор выгодных условий кредитования;

- минимизация вероятности возникновения непредвиденных ситуаций.

Узнать реальную сумму процентов обязан каждый клиент, который обращается в конкретную финансовую организацию. Однако не все компании предоставляют детальную информацию. Поэтому пользователи вынуждены самостоятельно рассчитывать процентную ставку. Предварительные подсчеты помогают не только оптимизировать процедуру кредитования, но и повысить собственную безопасность. Простые формулы и онлайн-калькуляторы позволят подобрать наиболее правильную программу для займа. При этом клиентам не обязательно посещать банки или оплачивать услуги специалистов.

Также предварительные подсчеты помогут узнать реальную информацию о том, сколько необходимо платить в случае просрочки по кредиту. Ведь большинство финансовых компаний в целях привлечения большого количества клиентов стараются всячески скрывать настоящие данные.

Порядок расчета процентов по займу

В первую очередь следует помнить, что в договоре о выдаче займа всегда расписывается объем платы за использование денежных средств конкретного банка или МФО. Но в некоторых ситуациях данная информация может отсутствовать. В таком случае заемщик будет оплачивать проценты по действующей ставке рефинансирования. Также договор может предусматривать безвозмездное пользование банковскими услугами.

Чтобы правильно рассчитать проценты необходимо иметь комплект документов, который включает в себя сам официальный договор, соглашение, оговоренный график платежей, клиентские расписки и прочие выписки из финансовой организации. Самостоятельно считать процентную ставку можно при наличии следующей информации:

- указанной суммы переплаты (при наличии);

- процентных ставок (с учетом периода начисления);

- суммы денег выданных в займы;

- календарных дней предоставления средств;

- общего количества дней в году или выбранном месяце.

Важно! В случае, если в документе о соглашении прописано, что за просрочку будут начисляться проценты, осуществлять расчеты необходимо исходя из указанных ставок.

Расчетные формулы для процентов по займу

Определение процентной ставки может осуществляться двумя проверенными способами:

- Онлайн-сервис для расчета процентов по предварительному договору.

- Самостоятельные вычисления по специальным математическим формулам.

Вариант использования онлайн-сервиса является наиболее удобным и привлекательным для клиентов, которые не имеют знаний в области кредитования. Пользуясь виртуальными программами можно просчитать начисление процентов по займу и узнать с какого дня будут начислены штрафы. Второй способ считается относительно сложным, но достаточно надежным. Ведь в таком случае клиент получает реальную информацию о кредитовании.

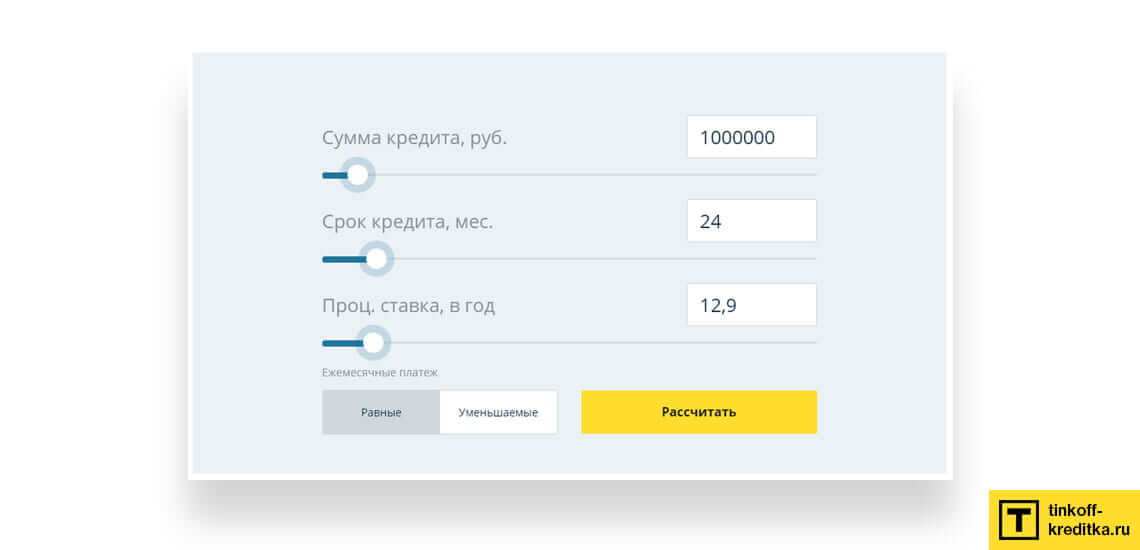

Для примера можно использовать расчетную формулу:

Сумма денежного займа х Ставка/Дни в году х Дни в конкретном платежном периоде

Данный вариант расчета актуален для займов, которые выдаются на определенный период времени.

Для простых кредитов можно использовать более упрощенный вариант формулы:

По данной формуле Кс будет в качестве обозначения итоговой суммы процентов, С начальным объемом долга при получении, Т периодом, год дней в расчетном году, а Пс ставкой.

Как правило, использование математических формул в силу неизвестности и сложности отталкивает клиентов. Поэтому люди чаще всего обращаются к онлайн-сервисам, которые имеют простой интерфейс и позволяют детально рассчитать проценты по кредиту.

Специальные программы имеются на нашем сайте Бробанк.ру, сайтах банковских компаний и МФО. Однако для точности клиенты могут использовать сервис и на сторонних страницах, которые не привязаны к конкретному банку. В таком случае можно получить максимальную правильность расчета и проверить честность официального калькулятора. Важно помнить, что любые онлайн-вычисления лучше всего производить только на проверенных ресурсах, которые имеют отзывы от других пользователей.

Стоит отметить, что если в договоре указаны слишком высокие показатели процентных ставок, то заемщик может через судебные инстанции доказать, что они завышенные и добиться реального снижения в дальнейшем. Однако важно учитывать и своевременность погашения всех задолженностей. Ведь банк или МФО могут по закону потребовать срочную выплату сразу после оглашения сроков просрочки. В такой ситуации клиент будет вынужден возвращать деньги, а при их отсутствии компенсировать все растраты любым другим способом, который описан в соглашении или официальном договоре. При оформлении кредита или микрозайма гражданин несет полную ответственность за собственные действия. Поэтому следует тщательно изучать всю информацию перед кредитованием.

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

2. Размер процентов за пользование займом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

3. При отсутствии иного соглашения проценты за пользование займом выплачиваются ежемесячно до дня возврата займа включительно.

4. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами, в том числе индивидуальными предпринимателями, на сумму, не превышающую ста тысяч рублей;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

5. Размер процентов за пользование займом по договору займа, заключенному между гражданами или между юридическим лицом, не осуществляющим профессиональной деятельности по предоставлению потребительских займов, и заемщиком-гражданином, в два и более раза превышающий обычно взимаемые в подобных случаях проценты и поэтому являющийся чрезмерно обременительным для должника (ростовщические проценты), может быть уменьшен судом до размера процентов, обычно взимаемых при сравнимых обстоятельствах.

6. В случае возврата досрочно займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Комментарий к ст. 809 ГК РФ

1. В коммент. ст. говорится о заемных процентах, т.е. о плате за пользование заемными средствами. Заемные проценты нужно отличать от мораторных процентов, начисляемых в соответствии с п. 1 ст. 395 и п. 1 ст. 811 ГК за просрочку возврата заемных средств.

Если в договоре займа предусмотрено увеличение процентной ставки в связи с просрочкой возврата займа, то размер ставки, на которую увеличилась плата за пользование займом, следует считать иным размером процентов, установленным договором в соответствии с п. 1 ст. 395 ГК (абз. 3 п. 15 Постановления ВС и ВАС N 13/14).

В отличие от мораторных заемные проценты не подлежат уменьшению судом на основании ст. 333 ГК (см., например, п. 4 Обзора судебной практики ВС за III квартал 2001 г. (по гражданским делам), утв. Постановлением Президиума ВС от 26 декабря 2001 г. // Бюллетень ВС. 2002. N 4). При заключении договора займа на крайне невыгодных условиях могут применяться предписания ст. 179 ГК о кабальных сделках.

2. Договор займа, по которому заемщик не обязан уплачивать заемные проценты, принято именовать безвозмездным. Если же на заемщике лежит обязанность уплаты таких процентов, то договор считается возмездным.

Размер, порядок начисления и уплаты процентов определяются договором. Однако проценты не могут начисляться ранее, чем заемщик получил заемные средства.

3. По общему правилу, установленному п. 1 коммент. ст., договор займа предполагается возмездным. Если в договоре отсутствует условие о процентах, то подлежат начислению законные проценты. Размер этих процентов по займам, сумма которых выражена в рублях, определяется ставкой рефинансирования ЦБ РФ. Если сумма займа выражена в иностранной валюте, то для расчета законных процентов могут быть приняты во внимание ставки, указанные в п. 52 Постановления ВС и ВАС N 6/8 (см. также п. 8 письма ВАС N 70).

4. Проценты подлежат начислению в той же валюте, в которой выражена сумма займа. Они начисляются на сумму займа ежедневно с момента ее получения заемщиком и до момента возврата суммы займа (части суммы займа) заимодавцу (п. 3 ст. 810 ГК). Наступление срока возврата займа не прекращает начисление процентов. Выплата процентов должна производиться ежемесячно в сроки, определяемые в соответствии со ст. 314 ГК. В отличие от расчета процентов за пользование чужими денежными средствами (ст. 395 ГК) при расчете заемных процентов год принимается равным 365 дням. Стороны могут изменить порядок начисления и уплаты процентов.

5. Действующее законодательство не запрещает начисление сложных процентов, т.е. процентов, которые начисляются на сумму основного долга с включением в нее уже начисленных процентов. Сложные проценты начисляются лишь в случае, если это предусмотрено договором.

6. При недостаточности произведенного платежа для исполнения всех обязанностей заемщика заемные проценты погашаются ранее суммы основного долга, если иное не оговорено сторонами (ст. 319 ГК).

7. В п. 3 коммент. ст. говорится о случаях, когда договор займа предполагается безвозмездным (беспроцентным).

Если стороны желают заключить возмездный договор вещного займа, то они должны согласовать в договоре условие о заемной плате, иначе договор будет считаться безвозмездным (абз. 3 п. 3 ст. 809 ГК). Эта плата может быть выражена как в денежной, так и в натуральной форме.

Судебная практика по статье 809 ГК РФ

Исследовав и оценив по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации представленные доказательства исполнения договора займа, учитывая заявление ответчика о применении исковой давности, суды отказали в иске, руководствуясь статьями 195, 196, 199, 200, 207, 807, 809, 810 Гражданского кодекса Российской Федерации.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, установив факт перечисления спорных денежных средств ответчику и отсутствие доказательств возврата ответчиком заемных денежных средств, руководствуясь статьями 807, 809, 810 Гражданского кодекса Российской Федерации, суды пришли к выводу о наличии оснований для взыскания задолженности по договору займа и процентов за период с 27.02.2016 по 15.02.2018 в указанных размерах.

Доводы ответчика о невозможности исполнения обязательства вследствие тяжелого финансового положения, наличия задолженности перед другими кредиторами, наложения ареста на денежные средства или иное имущество ответчика, отсутствия бюджетного финансирования, неисполнения обязательств контрагентами, добровольного погашения долга полностью или в части на день рассмотрения спора, выполнения ответчиком социально значимых функций, наличия у должника обязанности по уплате процентов за пользование денежными средствами (например, на основании статей 317.1, 809, 823 Гражданского кодекса Российской Федерации) сами по себе не могут служить основанием для снижения неустойки.

Руководствуясь статьями 8, 10, 12, 329, 334, 334.1, 337, 340, 348 - 350, 807, 809, 811, 812 Гражданского кодекса Российской Федерации, Федеральным законом от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)", исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, истолковав соответствующие положения договоров займа, поручительства и залога на основании статьи 431 Гражданского кодекса Российской Федерации, в связи с нарушением заемщиком договорных обязательств основное требование удовлетворено судом апелляционной инстанции, с которым согласился суд округа, исходя из подлежащей определению начальной цены имущества согласно его рыночной стоимости в отсутствие соответствующего соглашения сторон.

Если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (пункт 1 статьи 809 Гражданского кодекса Российской Федерации).

Сама по себе возможность установления размера процентов на сумму займа по соглашению сторон не может рассматриваться как нарушающая принцип свободы договора, в том числе во взаимосвязи со статьей 10 Гражданского кодекса Российской Федерации о пределах осуществления гражданских прав.

Как следует из искового заявления Рагулиной В.Я., она со ссылкой на статьи 809, 810, 395 Гражданского кодекса Российской Федерации просила взыскать с ответчика сумму долга, процентов по нему, а также проценты за нарушение срока возврата займа ввиду неисполнения Фоменко С.Н. своих обязательств надлежащим образом.

Суд первой инстанции, оценив представленные доказательства, руководствуясь положениями статей 10, 807, 809 Гражданского кодекса Российской Федерации, исходил из того, что заключая договор займа, гражданин, действуя добросовестно и разумно, обязан был ознакомиться с его условиями. Поэтому подписание Гавриным А.П. договора займа от 15 февраля 2018 г. предполагает его согласие с условиями этого договора и гарантирует другой стороне по договору - Жилкиной И.В. его действительность и исполнимость.

Разрешая спор, суд первой инстанции, с позицией которого согласился суд апелляционной инстанции, руководствуясь статьями 322, 323, 334, 348 - 350, 809, 810, 811, 819 Гражданского кодекса Российской Федерации, исковые требования банка удовлетворил частично, взыскав солидарно с Карпова А.Е. и Шестопалова Ю.В. сумму основного долга в размере 107 440 740 руб., проценты за пользование кредитом и неустойку, снизив ее размер на основании статьи 333 Гражданского кодекса Российской Федерации до 20 000 000 руб., а также обратил взыскание на заложенное имущество, установив его начальную продажную стоимость.

В пункте 37 постановления Пленума Верховного Суда Российской Федерации от 22 ноября 2016 г. N 54 "О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении" разъяснено, что, по смыслу статьи 319 Гражданского кодекса Российской Федерации, под упомянутыми в ней процентами понимаются проценты, являющиеся платой за пользование денежными средствами (например, статьи 317, 809, 823 Гражданского кодекса Российской Федерации). Проценты, являющиеся мерой гражданско-правовой ответственности, например проценты, предусмотренные статьей 395 Гражданского кодекса Российской Федерации, к указанным в статье 319 Гражданского кодекса Российской Федерации процентам не относятся и погашаются после суммы основного долга.

Пунктом 1 статьи 809 Гражданского кодекса Российской Федерации установлено, что если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором.

Согласно пункту 3 статьи 1 названного выше кодекса при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно.

Читайте также: