Как начислить проценты по договору займа в 1с ка

Обновлено: 28.06.2024

Большинство организаций пользуются кредитными ресурсами, который необходимо правильно отображать в программе 1С:Бухгалтерия предприятия. Так как данные средства не учитываются как прибыль, а расходы на уплату данного кредита уменьшают сумму на оплату налога. Помимо этого необходимо корректно рассчитывать процент для перечисления в банк. Для верного учета в программе, необходимо знать сумму, процент и срок погашения кредита.

Для регистрации кредитных средств используется документ “Поступление на расчетный счет”, в котором нужно указать обязательно поля:

- Тип операции - “Получение кредита в банке”

- Плательщик - наименование банка, в котором были взяты кредитные средства.

- Договор - договор можно создать за ренее или перейдя сразу с формы документа в список договоров и нажав на кнопку “Создать” сформировать новый договор.

- Счет расчет указать надо 66.01

После внесения всех реквизитов в документ, его следует провести.

После проведения документа проверим проводку используя кнопку “Показать проводки и другие движения документа”

Перейдя в пункт меню “Отчеты” и выбрав “Оборотно сальдовая ведомость по счету” сформируем отчет.

Теперь надо создать документ “Операция, введенная вручную”. Данный документ нужен для начисления процентных платежей.

Для верного расчета суммы процента нужно сумму основного долга умножить на процент и разделить на количество дней в году и умножить на количество дней в среднем в поточном месяце.

Сформировать оборотно - сальдовую ведомость по счету 66.02 видим, что сумма, которую мы указали отобразилась.

Следующим этапом является уплата процентов по кредиту. Для это воспользуемся документом “Списание с расчетного счета”. Данный документ можно формировать на основании платежного поручения так и загрузить с “Клиент - банка”.

Проверим по Оборотно сальдовой ведомости счет 66.02.

Для того чтобы в программе отразить основной долг по кредиту воспользуемся также документом “Списание с расчетного счета”. Однако есть различия между погашением процента и списанием основной суммы долга.

- Тип операции - возврат кредита банку.

- Вид платежа - погашение долга.

- Счет - 66.01

- Статья расходов - погашение кредитов и займов.

Займы в 1С:Бухгалтерия предприятия

В зависимости от того в какой роли выступает организация или предприниматель, займы делятся на два вида - займы выданные и займы полученные.

Организация может выдавать займы следующим лицам: другим организациям или предпринимателю, сотруднику организации, учредителю организации, постороннему физическому лицу.

Договор займа с организацией или физическим лицом

Для правильной формировании аналитики в программе нужно создавать договор, к примеру для контрагента, которому будут выдавать займ. Для это нужно воспользоваться пунктом меню “Справочники” - “Контрагенты”. После чего нужно зайти в карточку контрагента или создать нового и перейти по гиперссылке “Договоры“ и создать договор. Указать “Вид договора” - Прочие. Также вести наименование, для дальнейшей работы и не путаться, для чего был заведен данный договор.

Договор займа для сотрудника организации

Однако, если займ выдается сотруднику организации, то в программе создавать договор не надо, так как для этого используется счет 73.01. Также в зависимости от настройки программы учет в разбивке по договорам займа субсчете не ведется.

Начисление займа в программе

При начислении займа в программе можно использовать как банковские выписки так и расходный кассовый ордер (РКО).

Чтобы перчислить займ на расчетный счет организации или физическому лицу, сформируем документ “Списание с расчетного счета”, в котором указываем следующие реквизиты:

- Вид операции - Выдача займа контрагенту

- Договор - выбираем договор, который создавали для аналитики.

- счет расчетов - устанавливаем 58.03

- Статья расходов - Предоставление займов другим лицам.

Создадим списание с расчетного счета для сотрудника организации.

Начисление беспроцентного займа, предоставленного организации или стороннему физическому лицу

Для начисления данного займа используем 76.09, если перечисления будут проводиться физическому лицу, тогда счет используем 76.10.

Если начисление займа будет формироваться из кассы, то пользователю нужно будет создать документ “Расходной кассовый оредр” (РКО) ( пункт меню “Банк и касса”).

После формирования документов по выдаче, надо отразит в программе начисление процентов по займу. Для этого используем документ “Операции, введенные вручную” с типом “Операция”.

Для отражения процентов от организации используются счета по дебету 76.09 кредит - 91.01. От сотрудника организации проценты будут начисляться по следующим счетам: кредит - 72.01, Дебит - 91.01.

Возврат займа

Для отражение в программе возврата займа воспользуемся документом “Поступление на расчетный счет” , если процент займа будет поступать на расчетный счет организации, которая выдавала займ. Документ “Приходной кассовый орер” (ПКО) - если деньги поступают в кассу организации.

Планом счетов 1С 8 предусмотрен учет полученных займов и уплаченных по ним процентов: проводки по получению заимствованных средств фиксируются автоматически на основании проведения хозяйственных операций. Начисление ежемесячных процентов за пользование деньгами отображается в операциях, вводимых вручную.

Для ведения предпринимательской деятельности юридические лица и ИП привлекают заемные средства. Они могут быть взяты в банковских учреждениях, у учредителей фирмы, сторонних контрагентов.

Чтобы отразить полученный займ в 1C 8, необходимо предварительно разобраться:

- привлекается заем или кредит;

- кто предоставляет средства;

- срок возврата до года или свыше.

Ответы на эти вопросы позволят внести информацию в 1С на соответствующие счета учета и анализировать долг и выплату процентов по нему (если есть) в любое время.

Отличия кредита от займа

Главными из них являются:

- Кредитор. Кредиты могут предоставляться только лицензированными на такую деятельность финансовыми организациями, займ выдает любое физическое или юрлицо.

- Плата за пользование средствами. Заем может быть беспроцентным, в отличие от кредита, для которого начисление % за пользование деньгами обязательно. Следует иметь в виду, что условие о безвозмездности первого должно быть прописано в договоре, в ином случае проценты за пользование начисляются, исходя из ставки рефинансирования в день погашения задолженности.

- Предмет договора. В кредит предоставляются только денежные средств, заем может быть выдан в виде имущества.

Нормативное регулирование

Отношения между контрагентами в рамках договора займа осуществляются в соответствии с главой 42 ГК РФ (ст. 807–818).

Отображение в бухгалтерском учете фирмы привлеченных средств регулируется ПБУ 15/2008. Основная сумма обязательства по полученным активам отображается как кредиторская задолженность в величине, прописанной в договоре. Для учета привлеченных средств открываются дополнительные субсчета:

- к сч.66 (66.03) – для учета краткосрочных займов (на срок менее года);

- к сч.67 (67.03) – для отображения расчетов по долгосрочным займам.

Примечание от автора! Если деньги предоставлены в валюте, то отношения с контрагентом отображаются на обособленных субсчетах по валютным операциям (66.23, 67.23).

Обособленно от основной суммы долга на протяжении всего срока действия договора отображаются расходы в отчетном периоде, когда они были фактически понесены. Согласно ПБУ, к ним относят:

- проценты за использование заемных средств;

- дополнительные издержки, например, за информационные и консультационные услуги.

Учет операций в 1С

Пошаговые инструкции по учету операций получения денег взаймы, начислению % за пользование ими, погашению кредиторской задолженности показаны в 1С 8 (Конфигурация: бухгалтерия предприятия, редакция 8.2). Наиболее распространенные условия между контрагентами – предоставление в пользование финансов за определенную плату (процент).

Поступление займа

Заимствованные средства могут быть зачислены на р/с организации или получены наличными в кассу компании.

На расчетный счет

- в разделе операций выбрать расчеты по кредитам и займам;

- контрагент и основные данные по нему должны совпадать с оформленным договором;

- выбрать договор, счет учета (в зависимости от срока 66.03 или 67.03), статья движения денежных средств – расчеты по кредитам и займам с контрагентами;

Дт51 Кт66.03 (67.03) – полученные заемные средства.

Наличными

Поступление денег в организацию отображается приходным кассовым ордером (ПКО):

Дт50 Кт66.03 (67.03).

Начисление процентов

Как правило, условиями договора между компанией и контрагентами предусмотрено начисление определенного % за пользование средствами. Это происходит ежемесячно. В учете 1С данные действия осуществляются вручную:

От автора! Если договором предусмотрено ежемесячное начисление процентов, можно находить предыдущую операцию и копировать ее, нажав F9, а потом изменять сумму – проводки останутся сохраненными.

-

Ввести основные реквизиты:

- счет дебета – 91.02 (субконто «Проценты к получению (уплате);

- счет кредита – 66.04 (67.04), выбрать контрагента, договор займа, по которому уплачиваются %;

- внести сумму процентов.

Если заимствование средств направлено на приобретение или изготовление инвестиционного актива, то при определенных условиях, согласно ПБУ 15/2008, начисленные проценты могут быть отнесены на увеличение стоимости данного актива:

Дт08 Кт67.04 (66.04)

Погашение задолженности

- Добавить новый документ, ввести основную информацию:

- получатель платежа, его реквизиты;

- статья движения средств – расчеты по кредитам и займам с контрагентами;

Дт66.03 (67.03) Кт51 – погашение основного долга;

Дт66.04 (67.04) Кт51 – погашение процентов.

Анализ

Для исследования кредиторской задолженности по полученным заемным средствам и начисленным по ним процентам можно сформировать оборотно-сальдовую ведомость:

Прощение долга

Требование исполнить обязательства – право кредитора, поэтому он может простить долг. Но законодательно документальное оформление этого процессаа не урегулировано. Наиболее распространенный способ – составление соглашения о прощении (может относиться к части или всей сумме).

В бухгалтерском учете это отображается в кредите сч. 91.01 в составе прочих доходов:

Доходы в виде прощенного долга должны быть отображены в том отчетном периоде, в котором принято или подписано уведомление об этом.

Практический пример

Программный модуль предоставляет пользователям программ 1С:Предприятие 8 простым и удобным способом вести бухгалтерский и налоговый учет взаиморасчетов по договорам кредитов и займов, и главное в автоматическом режиме производить расчет и начисление процентов в зависимости от условий договора.

Рутинная работа по ведению расчетов по кредитным договорам, проведение сверки с кредитными организациями теперь могут быть выполнены при помощи программы 1С:Предприятие 8 в автоматизированном режиме.

Основные функции модуля:

- Учет как полученных, так и выданных займов.

- Расширение параметров карточки договора для учет условий расчета и начисления процентов, графика процентных ставок, счетов и аналитики отнесения затрат по начисленным процентам.

- Расчет процентов ведется в течении действия договора с учетом истории операций изменения тела кредита, истории изменения процентных ставок.

- Для налогового учета автоматически рассчитываются и отражаются разницы в соответствии предельным нормативом отнесения затрат по начисленным процентам.

- Разработан документ для группового расчета и начисления процентов по действующим договорам займа (причем в документе детально виден расчет процентов).

- Разработан отчет для получения общей информации по кредитным договорам и начисленным процентам.

Подробнее указанные функции описаны ниже и мы можем провести для Вас в вашем офисе или удаленно через интернет бесплатную демонстрацию данного модуля.

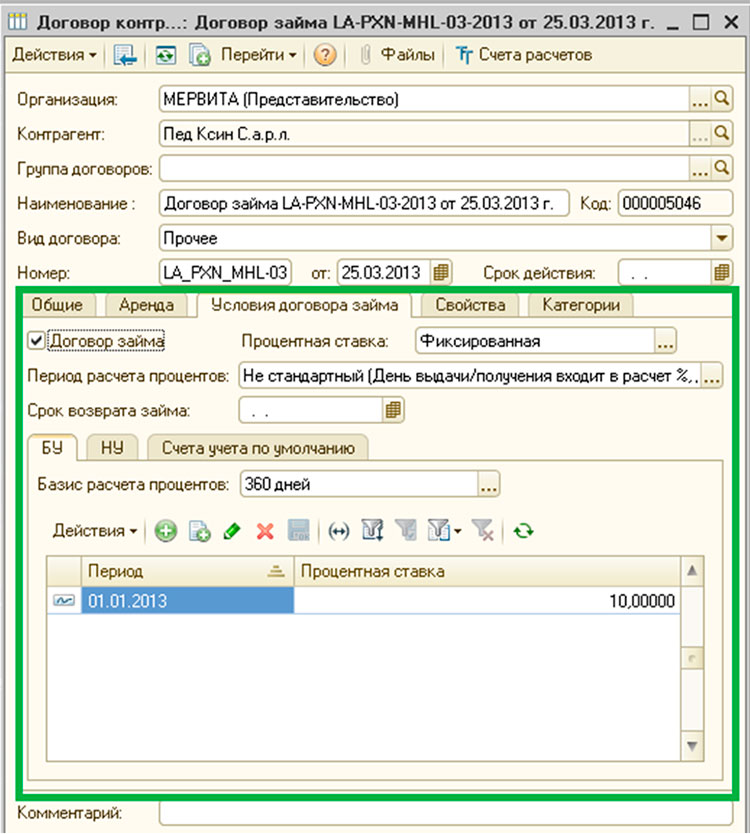

Карточка договора. Параметры условий займа

Рисунок 1: Пример карточки договора займа

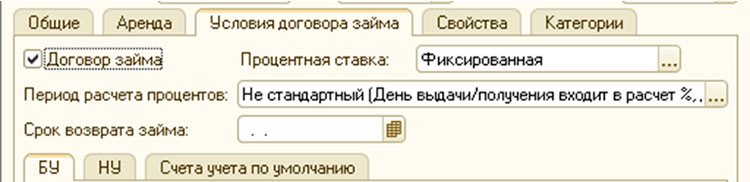

Общие условия для договора займа (рисунок 2):

- Период расчета процентов по кредиту:

- Стандартный (День выдачи/получения не входит в расчет %, день погашения входит в расчет %)

- Не стандартный (День выдачи/получения входит в расчет %, день погашения не входит в расчет %)

![2]()

Рисунок 2: Общие условия для договора займа

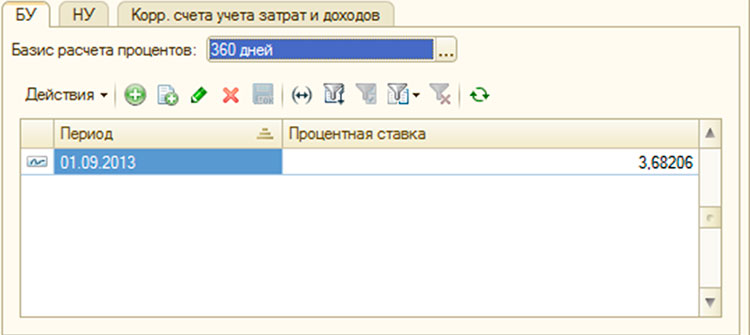

Условия договора займа в БУ (рисунок 3):

- Базис расчета процентов:

- 365/366 дней

- 360 дней

- Задается вручную

- Период - дата изменения процентной ставки

- Процентная ставка - величина процентной ставки

![3]()

Рисунок 3: Условия договора займа в БУ

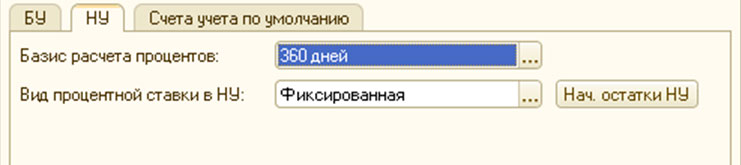

Условия договора займа в НУ (рисунок 4):

- Базис расчета процентов:

- 365/366 дней

- 360 дней

- Задается вручную

- Фиксированная – фиксированная ставка (ставка рефинансирования/норматив) для входящих траншей на весь срок действия договора (В случае выбора фиксированной ставки, появляется возможность введения начальных остатков входящих траншей для НУ)

- Плавающая – ставка (ставка рефинансирования/норматив) изменяется с течением времени

![4]()

Рисунок 4: Условия договора займа в НУ

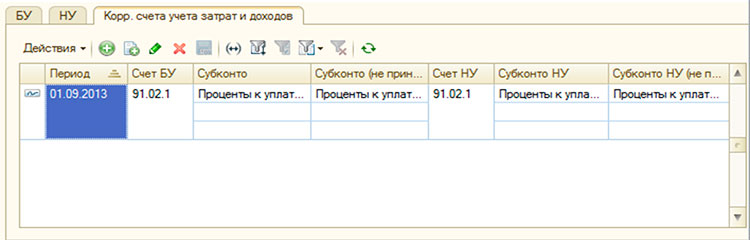

Счета учета по умолчанию (рисунок 5):

- Счета учета для начисления процентов в карточке договора фиксироваться не будут. Счета будут подставляться автоматически по следующему принципу:

- Если по телу кредита полученного есть сальдо на счетах 66.01, 66.03, 66.21, 66.23, то проценты будут начисляться на счета 66.02, 66.04, 66.22, 66.24 соответственно

- Если по телу кредита полученного есть сальдо на счетах 67.01, 67.03, 67.21, 67.23, то проценты будут начисляться на счета 67.02, 67.04, 67.22, 67.24 соответственно

- Если по телу кредита выданного есть сальдо на счетах 58.03, 58.07 то проценты будут начисляться на счета 76.03, 76.29 соответственно

- Период – дата, начиная с которой счета учета по умолчанию вступают в силу

- Счет БУ – один из указанных счетов: 08.03, 91, 76

- Субконто – субконто счета БУ

- Счет НУ – заполняется в соответствии с выбранным счетом БУ (Счет НУ может отличаться от счета БУ)

- счет в БУ 91 счет в НУ 91 (разделение принимаемые/не принимаемые)

- счет в БУ 08 счет в НУ 91 (разделение принимаемые/не принимаемые)

- счет в БУ 76 счет в НУ 76

![5]()

Рисунок 5. Пример вкладки карточки договора "Счета учета по умолчанию"

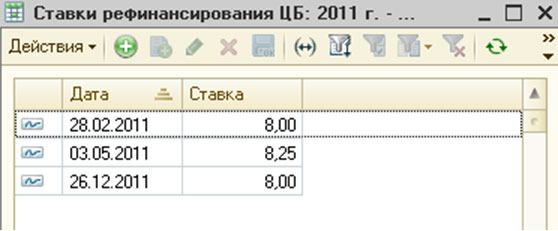

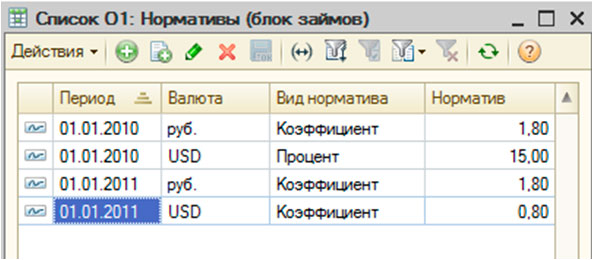

Ставки рефинансирования и нормативы ставок для налогового учета

![6]()

Рисунок 6: Данные регистра "Ставки рефинансирования ЦБ"

- Период – дата, начиная с которой значение норматива вступает в силу

- Валюта

- Вид норматива:

- В процентах

- Коэффициент

![7]()

Рисунок 7: Данные регистра "О1: Нормативы (блок займов)"

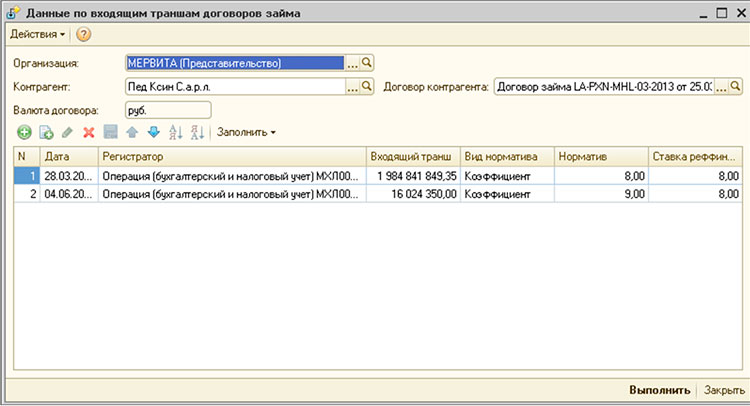

Ввод начальных остатков по входящим траншам в НУ

![9]()

Рисунок 9: Пример использования обработки "Данные по входящим траншам договора займа"

Табличная часть документа:

- Дата – дата входящего транша

- Регистратор – документ регистратор, возможен выбор из следующих документов:

- Документ расчетов с контрагентом (ручной учет)

- Корректировка долга

- Операция (бухгалтерский и налоговый учет)

- Платежное поручение входящее

- Платежное поручение исходящее

- Приходный кассовый ордер

- Расходный кассовый ордер

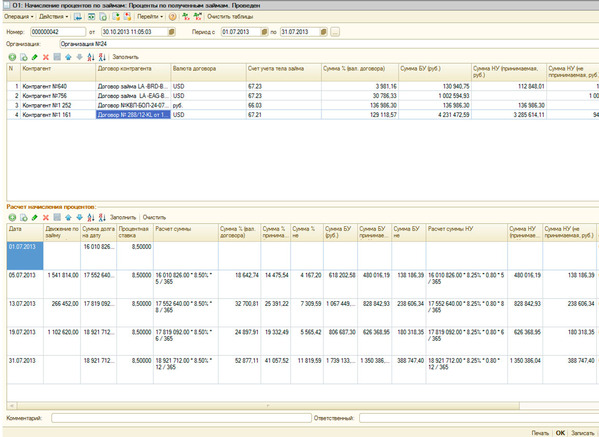

Документ предназначен для автоматического расчета начисленных процентов по полученным/выданным займам (рисунок 11):

![112: превью]()

Рисунок 11: Пример документа "Начисление процентов по полученным займам"

Основные реквизиты шапки документа:

- Вид операции

- Проценты по полученным займам

- Проценты по выданным займам

Пример:

На 01.09.2013 кредитовое сальдо по счету 66.01 отсутствует.

25.09.2013 – первый входящий транш по кредиту – 80 000 000,00

26.09.2013 – второй входящий транш по кредиту – 16 500 000,00

Таблица процентных ставок:

Таблица ставок рефинансирования

Норматив, коэффициент - 1.8

Бухгалтеру на практике приходится часто сталкиваться с оформлением операций по выдаче беспроцентного или процентного займа сотруднику организации. Рассмотрим учет займов сотрудникам и процентов по ним в программе 1С 8.3 Бухгалтерия 3.0. Изучим в виде пошаговой инструкции на примере с проводками как отразить займы выданные сотрудникам в 1С Бухгалтерия 8.3, как сделать расчет процентов по займам в 1С 8.3, а также расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ.

Немного теории

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа.

- Срок, на который выданы денежные средства.

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать заем из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена Указанием Банка России от 07.10.2013 N 3073-У.

- Цель выдачи займа. Если заем выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что заем беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования.

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п. 6 ст. 250 НК РФ признаются внереализационным доходом и при расчете налога на прибыль учитываются:

![расчет процентов по займу при расчете налога на прибыль]()

Налогообложение у заемщика

Согласно п. 2 ст. 212 НК РФ в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

![расчет материальной выгоды от экономии на процентах]()

Ст. 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016 является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст. 212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести заем в 1С 8.3

В программе 1С 8.3 Бухгалтерия расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

При увольнении сотрудника в 1С до срока погашения займа сумма долга, согласно бухгалтерской справке, должна быть переведена:

- На счет 58 Финансовые вложения – если заем был предоставлен под проценты;

- На счет 76 Расчеты с разными дебиторами и кредиторами при беспроцентном займе.

Пошаговая инструкция учета займов и процентов по ним в 1С 8.3 Бухгалтерия

Сотруднику Коноваловой Маргарите Петровне 04.11.2015 выдан заем в сумме 72 000 руб. сроком на 12 месяцев под 6% годовых на цели, не связанные с покупкой недвижимости.

По договору погашение займа производится ежемесячно путем удержания из зарплаты суммы 6 000 руб., начиная с заработной платы за ноябрь 2015.

Удержанию из зарплаты подлежат в том числе проценты за пользование заемными средствами. Согласно договору проценты начисляются за каждый день пользования начиная с 04.11.2015 до полного погашения основной суммы долга.

В таблице представлен пошагово учет займа сотруднику организации и процентов по ним в программе 1С 8.3 Бухгалтерия:

![учет займов сотрудникам организации и процентов по ним в 1С 8.3]()

Учет процентов по займам на примере в программе 1С 8.2 Бухгалтерия изучен в следующей статье.

Шаг 1. Выдача займа сотруднику организации

Для оформления операции по выдаче займа в 1С 8.3 Бухгалтерия сформируем Платежное поручение на перечисление денежных средств сотруднику организации: раздел Банк и касса – Платежные поручения – Создать – вид операции Выдача займа сотруднику :

![Выдача займа сотруднику организации в 1С]()

На основании платежного поручения создадим документ Списание с расчетного счета :

![документ Списание с расчетного счета]()

- Дт 73.01 Кт 51 – перечислены денежные средства сотруднику по договору займа.

![проводки по перечислению займа сотруднику]()

Для регистрации новых удержаний перейдем в раздел Зарплата и кадры – Справочники и настройки – Удержания :

![Удержания в интерфейсе 1С Бухгалтерия]()

Нажимаем кнопку Создать и заполняем название вида удержания:

- В нашем случае – это Удержание в счет погашения займа ;

- Поле Категория удержания оставим незаполненным, поскольку из предложенного перечня ни одна категория не подходит;

- Присваиваем уникальный код и нажимаем кнопку Записать и закрыть :

![создание нового вида удержания в счет погашения займа]()

Аналогично создаем вид удержания – Удержание процентов за пользование займом:

![создание нового вида удержания - Удержание процентов]()

Шаг 3. Начисление процентов по займам в 1С 8.3 и отражение удержаний при начислении заработной платы

Зарегистрируем удержание части долга и начисление процентов по займам в 1С 8.3 с помощью документа Начисление зарплаты . На вкладке Удержания по кнопке Добавить заполним табличную часть:

- Сотрудник – сотрудник организации, из зарплаты которого производится удержание;

- Удержание – виды удержаний. В нашем случае их два: удержание в счет погашения займа и удержание процентов;

- Результат – суммы удержаний:

![удержание займа и процентов при начислении заработной платы]()

Посмотрим подробно расчетный листок:

![удержание займа и процентов в расчетном листке]()

Для отражения в бух.учете сумм удержаний по основному долгу и процентов за пользование заемными средствами оформим документ Операция, введенная вручную . Проценты по займу проводки в 1с 8.3:

- Дт 70 Кт 73.01 – удержания из зарплаты в счет погашения долга и процентов;

- Дт 73.01 Кт 91.01 – прочий внереализационный доход на сумму процентов по займу:

![отражение в бух.учете сумм удержаний по основному долгу и процентов]()

Шаг 4. Расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ

Рассмотрим, как менялась ставка рефинансирования в период с 05.11.2015 по 04.11.2016:

- С 05.11.2015 по 31.12.2015 – ставка рефинансирования равна 8.25%;

- С 01.01.2016 – ставка рефинансирования приравнена к ключевой ставке и составляет 11%;

- С 14.06.2016 – ключевая ставка, а значит и ставка рефинансирования равна 10.5%.

Начислим проценты по займу в 1с 8.3 и материальную выгоду по месяцам:

- Ноябрь – за период с 05.11.2015 по 30.11.2015:

- % по займу = 72 000,00*6%/365*27 = 319,56 руб.;

- Ставка процентов по договору займа 6% больше 2/3 ставки рефинансирования (2/3*8.25%), поэтому материальной выгоды нет.

- Декабрь 2015:

- % по займу = 66 000,00*6%/365*31 = 336,33 руб.;

- Материальная выгода не возникает.

- Январь 2016:

- % по займу = 60 000,00*6%/366*31 = 304,92 руб.;

- Материальная выгода = 60 000,00 *(2/3*11% – 6%)/366 * 31 = 67,76 руб.;

- НДФЛ с материальной выгоды = 67,76 * 35% = 24,00 руб.

Отразим в программе 1С 8.3 материальную выгоду с помощью Операции учета НДФЛ : раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ – Операция учета НДФЛ . На вкладке Доходы укажем:

- Дату получения дохода в виде материальной выгоды;

- Код дохода 2610 – Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами;

- Сумму дохода;

- Налог, исчисленный по ставкам 9% и 35%:

![начисление материальной выгоды в 1С 8.3]()

На вкладке Удержано по всем ставкам :

- Дата получения дохода;

- Ставка налогообложения;

- Срок перечисления – не позднее дня, следующего за выплатой дохода ;

- Код дохода:

![удержание НДФЛ с материальной выгоды в 1С 8.3]()

Удержание НДФЛ в бухгалтерском учете отразим с помощью Операции, введенной вручную .

- Дт 70 Кт 68.01 удержан из зарплаты НДФЛ с материальной выгоды:

![проводки по удержанию из зарплаты НДФЛ с материальной выгоды]()

Для того чтобы в 1С 8.3 Бухгалтерия налог с материальной выгоды удерживался автоматически из зарплаты сотрудника, отразим соответствующие корректировки в регистрах. Кнопка Еще – Выбор регистров :

![Выбор регистров]()

Взаиморасчеты с сотрудниками и Зарплата к выплате :

![выбор регистров, по которым нужно сделать движения]()

![движения по регистрам Взаиморасчеты с сотрудниками и Зарплата к выплате]()

Расчет процентов по займам в 1с 8.3:

- Февраль 2016:

- % по займу = 54 000,00*6%/366*29 = 256,72 руб.;

- Материальная выгода = 54 000,00 *(2/3*11% – 6%)/366 * 29 = 54,05 руб.;

- НДФЛ с материальной выгоды = 54,05 * 35% = 19,00 руб.

- Март 2016:

- % по займу = 48 000,00*6%/366*31 = 243,93 руб.;

- Материальная выгода = 48 000,00 *(2/3*11% – 6%)/366 * 31 = 54,21 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 19,00 руб.

- Апрель 2016:

- % по займу = 42 000,00*6%/366*30 = 206,56 руб.;

- Материальная выгода = 42 000,00 *(2/3*11% – 6%)/366 * 30 = 45,90 руб.;

- НДФЛ с материальной выгоды = 45,90 * 35% = 16,00 руб.

- Май 2016:

- % по займу = 36 000,00*6%/366*31 = 182,95 руб.;

- Материальная выгода = 36 000,00 *(2/3*11% – 6%)/366 * 31 = 40,65 руб.;

- НДФЛ с материальной выгоды = 40,65 * 35% = 14,00 руб.

- Июнь 2016:

- % по займу = 30 000,00*6%/366*30 = 147,54 руб.;

- Материальная выгода = 30 000,00 *(2/3*10,5% – 6%)/366 * 30 = 24,59 руб.;

- НДФЛ с материальной выгоды = 24,59 * 35% = 9,00 руб.

- Июль 2016:

- % по займу = 24 000,00*6%/366*31 = 121,97 руб.;

- Материальная выгода = 24 000,00 *(2/3*10,5% – 6%)/366 * 31 = 20,33 руб.;

- НДФЛ с материальной выгоды = 20,33 * 35% = 7,00 руб.

- Август 2016:

- % по займу = 18 000,00*6%/366*31 = 91,48 руб.;

- Материальная выгода = 18 000,00 *(2/3*10,5% – 6%)/366 * 31 = 15,25 руб.;

- НДФЛ с материальной выгоды = 15,25 * 35% = 5,00 руб.

- Сентябрь 2016:

- % по займу = 12 000,00*6%/366*30 = 59,02 руб.;

- Материальная выгода = 12 000,00 *(2/3*10,5% – 6%)/366 * 30 = 9,84 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 3,00 руб.

- Октябрь 2016:

- % по займу = 6000,00*6%/366*31 = 30,49 руб.;

- Материальная выгода = 6 000,00 *(2/3*11% – 6%)/366 * 31 = 5,08 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 2,00 руб.

Представим расчет по займу в виде сводной таблицы:

![расчет по займу сотруднику]()

Далее посмотрим О боротно-сальдовую ведомость по счету 73.01 Расчеты по предоставленным займам на 31.10.2016, где полностью погашены сумма займа и проценты:

Читайте также: