Ходатайство о снижении процентной ставки по кредиту образец

Обновлено: 20.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

- Когда следует задумываться об уменьшении суммы платежей

- Позиция действующего законодательства

- Варианты снижения ежемесячного платежа по кредиту

- Как снизить процентную ставку по кредиту

- Как обратиться в банк с просьбой об уменьшении процентной ставки

- Кто может рассчитывать на положительное решение

- Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

- Что меняется после реструктуризации задолженности

- Рефинансирование кредита

- Как рефинансировать кредит в банке

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 3 мин. |

Когда следует задумываться об уменьшении суммы платежей

Проблема закредитованности населения в последние несколько лет стала особенно актуальной. В 2017 году общая сумма просроченной задолженности россиян перед банками составляла 2,7 трлн рублей. В 2019 году эта сумма выросла до 3 трлн рублей. Тенденция показывает, что ситуация в последующие годы не будет улучшаться.

Причины этого кроются в том, что определенная часть российских граждан оформляет кредиты, не задумываясь о том, как они их будут выплачивать. Специалисты отмечают, что вопрос о снижении ежемесячного платежа по кредиту следует поднимать, если на погашение долга уходит более 40% дохода заемщика.

Отдавая практически половину от своего заработка, заемщик ухудшает уровень своей жизни. В этом отношении вопрос необходимо решать только совместно с кредитором. Мнение о том, что банк в любом случае откажет — изначально ошибочное.

Позиция действующего законодательства

Несмотря на доступность информационно-правовых ресурсов, определенная категория граждан уверена, что снижение платежей по кредиту предусмотрено законом. Подобное утверждение не

совсем верное.

- Снижение процентной ставки.

- Уменьшение или отмена платы за дополнительные услуги, оказываемые банком.

- Уменьшение или отмена пени, неустойки, штрафов.

- Предоставление кредитных каникул.

Эти и другие меры — право кредитной организации, а не ее обязанность. Отношения по кредитному договору признаются двусторонними, поэтому ущемление прав одной стороны в пользу другой — невозможно.

При этом за банком сохраняется обязанность вовремя и надлежащим образом уведомить клиента об изменении условий кредитного договора. Соответственно, если договор заключен без нарушений, законодательных оснований обязать банк снизить платеж по кредиту — нет.

Варианты снижения ежемесячного платежа по кредиту

В российской практике подобные случаи встречаются достаточно часто. Несмотря на то, что позиция судов на стороне кредитных организаций, заемщикам удается добиться снижения ежемесячных платежей.

Отдельно следует пояснить о способе снижения платежей через суд. В Российской Федерации действует принцип добровольности и свободы договора. Это означает, что ничего не вынуждало заемщика подписываться под условиями договора, которые в определенный момент становятся для него невыгодными.

Вместе с этим, кредитор и заемщик на суде нередко приходят к мировому соглашению, результатом которого становится пересмотр первоначальных условий кредитного договора. Из более доступных вариантов снижения платежа целесообразно выделять следующие:

- Снижение процентной ставки.

- Реструктуризация.

- Рефинансирование.

Если реструктуризация и рефинансирование — отдельные механизмы, то снижение процентной ставки может быть составной частью каждого из них. Прямое назначение этих изменений заключается в улучшении текущего положения заемщика. Частичное погашение общей суммы долга гарантирует уменьшение ежемесячного платежа, но такой вариант доступен лишь отдельной части заемщиков, не имеющих финансовых затруднений.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа по договору. С практической точки зрения это наиболее простой и быстрый способ снижения кредитной нагрузки.

Положительное решение банка в подавляющем большинстве случаев выносится при изменении условий кредитной программы, за оформление которой ранее взялся заемщик. К примеру, в 2019 году заемщик оформил кредит по ставке 12,5%. Через год по этому же продукту банк снижает ставку до 9,5%. В этом случае клиент имеет достаточные основания для подачи на имя кредитора заявления о снижении процентной ставки.

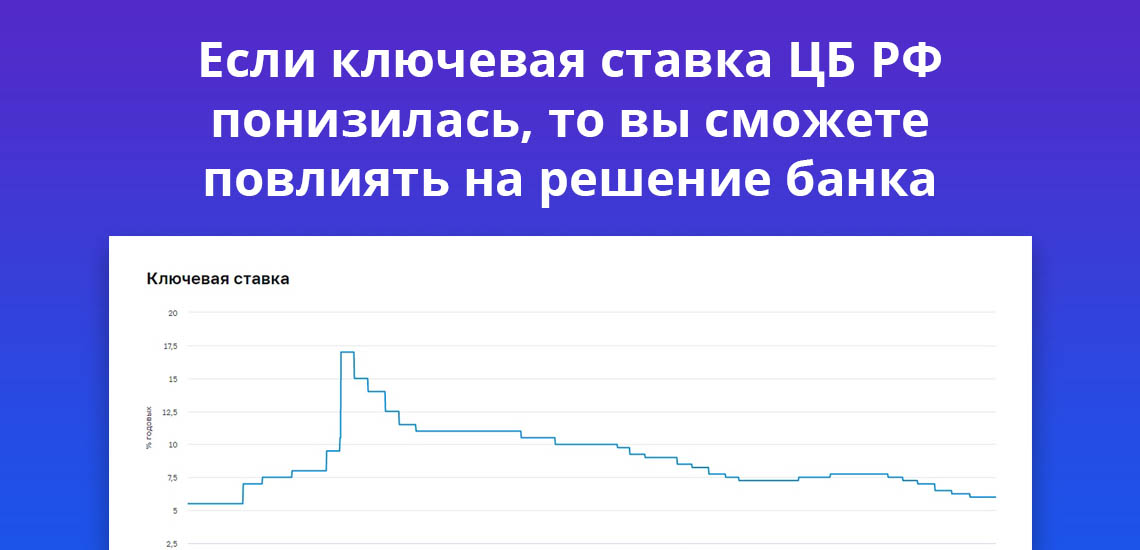

Еще одним поводом для обращения в банк на предмет снижения процентной ставки признается понижение ключевой ставки Банка России. На уже заключенные договоры понижение ключевой ставки не распространяется. Но это обстоятельство может помочь клиенту в решении вопроса в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Внимание следует акцентировать на том, что банк не обязан идти навстречу заемщику, и менять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно выражаться в форме просьбы, а не требования.

В адрес банка подается заявление. Оно не имеет унифицированной формы. На официальных сайтах некоторых кредитных организаций для свободного скачивания размещаются бланки подобных заявлений. При обращении в кредитную организацию необходимо руководствоваться тремя основными правилами:

- Новым клиентам банк по этому же кредитному продукту предлагает более выгодные условия.

- Заявление составляется грамотным образом, с обозначением причин, по которым банк может пересмотреть условия кредитного договора.

- К заявлению нужно прикрепить доказательства того, что сторонние банки по кредитам устанавливают ставки меньшего размера.

Гарантии того, что кредитная организация примет положительное решение, — нет. Сроки рассмотрения заявления могут варьироваться: от 30 дней до полутора месяцев. Ответ на заявление поступает независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Какого-либо алгоритма, следуя которому получится снизить ставку по кредиту, не существует. Ни одна схема не гарантирует заемщику положительный исход. Больше шансов на положительный исход при следующих обстоятельствах:

- Отсутствие просрочек по кредиту.

- Срок действия кредитного договора — не менее 12 месяцев (либо до конца срока остается не менее одного года).

- Сумма текущей задолженности — от 500 000 рублей.

- По кредиту не проводилась реструктуризация.

- Клиент пользуется дополнительными услугами кредитной организации.

Эти моменты не являются безусловными. В случае их наличия, за банком закрепляется право на отказ в снижении процентной ставки без озвучивания причины подобного решения. На подачу повторного заявления может быть введен временный мораторий. Срок действия моратория — от одного месяца.

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация — изменение условий договора в сторону их улучшения для заемщика. Эта мера не закреплена в законодательных актах, поэтому стороны обращаются к ней на основе добровольного и свободного решения.

Что меняется после реструктуризации задолженности

Реструктуризация подразумевает заключение дополнительного соглашения между банком и клиентом. Единой программы, по которой меняются условия кредитного договора, — не существует. К этой мере банки прибегают индивидуально по отношению к каждому конкретному случаю.

Речь идет о праве банка, которое он использует по личному усмотрению. До реализации механизма кредитная организация тщательно анализирует потребности заемщика. В результате реструктуризации клиенту предлагается:

- Увеличение сроков действия кредитного договора — увеличение сроков напрямую определяет уменьшение ежемесячного платежа.

- Уменьшение процентной ставки — как отдельная мера в рамках реструктуризации.

- Предоставление кредитных каникул.

- Отмена штрафов, неустойки, и прочих санкций за неисполнение условий договора со стороны заемщика.

- Изменение графика платежей.

Эти инструменты используются банками как по отдельности, так и все одновременно. Реструктуризация проводится для того, чтобы заемщик смог нормально исполнять свои обязательства перед банком.

Если ожидаемый результат не достигается, и заемщик вновь выходит на просрочку, банк имеет основания требовать возврат полной суммы задолженности. Подобное условие должно быть предусмотрено дополнительным соглашением между сторонами.

Рефинансирование кредита

Рефинансирование — один из вариантов изменения условий кредитного договора в сторону их улучшения. Если сравнивать сложность реализации всех перечисленных вариантов, то рефинансировать кредит намного проще, чем, к примеру, добиться от банка права на реструктуризацию.

По основным условиям рефинансирование следует рассматривать в одной плоскости с реструктуризацией. Разница заключается в том, что первый способ — соглашение заключается с нынешним кредитором, а второй — со сторонней кредитной организацией.

Плюс, по рефинансированию банки предлагают конкретные условия — суммы, сроки, процентные ставки. В случае с реструктуризацией все решается на сугубо индивидуальном уровне.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Как рефинансировать кредит в банке

Если банк отказывает в снижении процентной ставки и реструктуризации, кредит можно рефинансировать. Практически у каждой крупной кредитной организации в линейке имеется соответствующий продукт. Для реализации механизма необходимо придерживаться следующей последовательности действий:

- Найти предложение банка о рефинансировании кредитов.

- Подать заявку.

- Предоставить банку документы — к стандартному списку документации может быть добавлена и копия кредитного договора.

- Дождаться решения кредитной организации.

Решение в большинстве случаев принимается в течение 1-3 дней. Если оно будет положительным, новый кредитор полностью погасит задолженность заемщика по текущему договору. Временная вторым банком сумма станет предметом кредитного договора.

К рефинансированию целесообразно обращаться, если предложенные вторым банком условия в лучшую сторону отличаются от первоначальных. В идеале: уменьшенная ставка, комфортный ежемесячный платеж, подходящие сроки кредитования. По структуре подобные соглашения практически ничем не отличаются от стандартных кредитных договоров.

Проценты в договоре

Поскольку кредитный договор — это один из видов сделки, то одностороннее изменение его условий не допускается. Таким образом, банк самовольно не вправе поднимать процент без согласия заемщика (хотя какой заемщик в здравом уме на это согласится?!).

Правда, это справедливо только для договоров кредитования с физическими лицами, при выдаче денег юр лицам все сложнее, и ставка по ним почти всегда — плавающая, и зависит от финансового состояния заемщика.

Если банк увеличил процент по кредиту без вашего согласия — можно смело обращаться в суд. В таком случае суд снимает проценты, которые были начислены излишне, и возвращает их к значению, прописанному в договоре.

Как узнать среднерыночный процент

по кредиту в банке, на какую ставку

ориентироваться? Спросите юриста

Ограничение процентов

Последние годы государство постепенно закручивает гайки нелегальным или просто недобросовестным кредиторам. Еще несколько лет назад этот рынок выглядел со стороны откровенно пугающе: невероятные проценты, дописанные мелким шрифтом пени и штрафы, коллекторский разгул, когда агентства по взысканию долгов работали, мягко говоря, на грани беспредела. Но с тех пор ситуация кардинально изменилась.

Но раньше возникали десятки и сотни ситуаций по всей стране, когда люди небольшого ума перехватывали в конторке возле дома 10-15 тысяч до зарплаты, не читая при этом договор, а потом этот долг возрастал до 400-500 тысяч путем хитрого начисления процентов и пеней.

Так, с 1 января 2020 года максимальный процент по кредиту или займу на срок не более года не может превышать 1% в день, а итоговый долг с учетом тела кредита, пени и штрафов — сумму самого кредита больше, чем в 1,5 раза. То есть, если вы взяли микрозайм 10 тысяч рублей, то отдать должны не более 25 тысяч. В эту сумму также входят пени, неустойки и вообще любые платежи по кредиту.

Так что если при годовом потребительском кредите Вы заплатили за него в 2 раза больше, чем был сам кредит, то можно смело идти в суд отменять неустойку и оспаривать пени. Разумеется, на полное списание долгов рассчитывать не приходится, но уменьшение платежей в любом случае будет кстати.

Помимо этого изменения коснулись и частных заемщиков: теперь согласно статье 809 Гражданского кодекса чрезмерные проценты (более чем двукратно превышающие среднерыночные) находятся вне закона, и суд может уменьшить такие завышенные проценты до нормального рыночного размера.

Куда жаловаться, если я считаю, что банк

сдирает по кредиту с меня лишнее?

Закажите звонок юриста

Более того, в Госдуму в ноябре 2021 года внесены поправки в закон, согласно которым планируется снижение максимальной допустимой ставки по краткосрочным потребительским кредитам и займам, их полной стоимости и предельному объему платежей по ним. И хотя в проекте указаны и кредиты, понятно, что речь идет, в первую очередь, о займах в микрофинансовых организациях.

Законопроект предлагает снизить максимальный размер процентной ставки по договору потребительского кредита или займа со сроком возврата не более одного года с 1% до 0,8% в день. Документ предлагает снизить максимальное значение полной стоимости кредита или займа до 292% годовых, а максимальную сумму всех платежей по нему — до 130% от суммы предоставленного кредита (займа).

Перед тем, как взять кредит, надо внимательно изучить предложения разных банков и понять, за что вам придется в этом кредите переплачивать. Потому что по каждому неудобному моменту с исками в суд ходить будет категорически дорого и неудобно, а банк добровольно ставку по кредиту снижать откажется.

Уменьшение процентов по соглашению сторон

Эта тема была рассмотрена нами в статье о реструктуризации кредитов, но вкратце напомним суть: банк не обязан идти навстречу заемщику и уменьшать проценты по кредиту даже при сильном ухудшении его финансового состояния. Хотя на практике банки часто понимают, что лучше получить меньше и позже, чем не получить ничего, доведя гражданина до банкротства.

В этом случае суды встают на сторону банков: например, Московский городской суд своими апелляционными определениями несколько раз высказывал мнение о том, что ухудшение финансового состояния заемщика не рассматривается как существенное обстоятельство, которое обязывает банк уменьшить долг или убрать проценты.

Гражданин должен понимать, что его материальное положение может ухудшиться, оценивать все риски, когда он берет кредит, и осознавать, что уменьшить проценты по кредиту через суд может и не получиться.

Хотя банкиры часто говорят, что человек, получая кредит, практически никогда не ориентируется на ставку по долговым средствам. И даже не на сумму переплаты по кредиту. Мол, для него важнее всего — размер ежемесячного платежа.

Процесс снижения процентов по кредиту в суде

Для подачи иска о списании процентов по кредиту в суде понадобится:

- собственно исковое заявление;

- кредитный договор;

- приложения к договору: графики платежей, правила кредитования;

- доказательства оплаты заемщиком кредита и процентов: выписки, распечатки, квитанции;

- доказательства нарушений кредитора: новые графики платежей, измененный договор, не согласованный заемщиком.

Подавать документы в суд надо по месту регистрации банка или его филиала в вашем регионе.

Наши специалисты имеют большой опыт ведения подобных судебных дел, понимают специфику судебной практики в разных регионах, поэтому с нами вы можете рассчитывать на облегчение финансового бремени при любом размере кредита. Если у вас остались вопросы — звоните, мы консультируем бесплатно.

Мною, _____________________, и Банком _____________________ был заключен Кредитный договор №_____________________ на сумму _____________________ сроком на _____________________ месяцев, с процентной ставкой __________________ % годовых.

За время пользования кредитом мною произведены частичные платежи по погашению основного долга и процентов согласно графика платежей, а также были незначительные просрочки по оплате.

На сегодняшний день, в связи с финансовым кризисом произошло значительное ухудшение моего финансового положения, т.к. я не имею постоянного места работы, был уволен, в настоящее время нахожусь в активном поиске новой работы.

Указанный при получении кредита доход в виде заработной платы отсутствует. Учитывая вышесказанное, я как добросовестный заемщик, заранее предопределяю в связи с этим предстоящие финансовые затруднения, не смогу в полной мере выдержать график платежей согласно действующего кредитного договора, так как в ближайшее время моих доходов будет хватать, при строжайшей экономии, всего лишь на обеспечение питания, оплаты коммунальных услуг и на лекарства.

Платить по кредиту не отказываюсь, прошу рассмотреть возможность урегулирования проблемы в досудебном порядке.

В связи с выше изложенным, учитывая мою добросовестность и положительную кредитную историю и в соответствии со ст. 428 ГК РФ, прошу:

- Рассмотреть моё обращение по реструктуризации Кредитного договора, пролонгировать сумму основного долга, изменив срок окончательного погашения кредита и согласовать новый график приемлемых для меня платежей, из расчета _____ (___________) рублей в месяц, в соответствии с моими доходами я готова исполнять условия договора.

- В связи с тяжелым материальным положением приостановить начисление штрафных санкций по кредитному договору.

В случае Вашего отказа в урегулировании проблемы в до судебном порядке, в соответствии с п.1 ст. 450 расторжение договора возможно по соглашению сторон, прошу вас заключить со мной соглашение о расторжении договора с фиксацией суммы моей задолженности, либо выйти в суд с исковыми требованиями о расторжении договора и последующем взыскании задолженности с моей зарплаты.

Руководствуясь искренним желанием минимизировать убытки банка, я должен предупредить Вас о полной перспективности инициирования Банком судебного разбирательства в связи со следующими обстоятельствами: мой реальный доход на сегодняшний день составляет ______ рублей; квартира, в которой я проживаю не моя; недвижимого и движимого имущества не имею; ни какими активами и собственностью не обладаю; учитывая всё выше изложенное, максимально возможное наказание, которое может быть назначено судом — это удержание не более 50% от суммы моего официального дохода (ст. 138 ТК РФ), ежемесячно в счет погашения долга.

Принимая во внимание тот факт, что у меня есть кредитные обязательства по другим кредитным договорам, также моё возможное ходатайство в процессе суда о снижении штрафов и пеней (ст. 333 ГК РФ) и заявления об отсрочке (рассрочке) платежей в ходе исполнительного производстваденежная сумма, Которую получит банк и сроки получения этой суммы становятся неясными и не определенными, и по предварительным расчетам составят не больше 50 рублей ежемесячно в счет погашения долга и то, через 6 месяцев после начала исполнительного производства.

Вот почему, я прошу Вас согласиться на урегулирования проблемной задолженности, возникшую в результате обстоятельств неопределимой силы, во вне судебном порядке.

Передача персональных данных третьим лицам, оскорбления, вымогательство, клевета на номера телефонов моих коллег, родственников, знакомых и на мой телефон неоднократно поступают звонки смс с телефонов банка, в которых сотрудники банка распространяют угрозы, оскорбления в адрес меня, моих коллег, знакомых, а также сведения обо мне (нарушение закона о передаче персональных данных), в том числе ложные (клевета).

Во-вторыx, я не даю своего согласия либо отзываю согласие на передачу информации обо мне в бюро кредитных историй, так как это создаёт реальную угрозу моим интересам. В случае, если мои данные уже были переданы в бюро кредитных историй, требую немедленно отозвать их из бюро кредитных историй.

Кроме того, в пункте 2 статьи 388 Гражданского кодекса Российской Федерации указывается, что не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника.

Нарушение банковской тайны, неизбежно сопутствующее исполнению договора цессии, свидетельствует о недействительности такого договора в силу ничтожности, как противоречащего закону ст. ст. 168, 382, 388 ГК РФ.

На основании выше изложенного, прошу:

1. Произвести реструктуризацию по Кредитному договору № __________

2.Прекратить обработку моих персональных данных, в том числе сбор, систематизацию, распространение (в том числе обнародование), передачу (в том числе третьим лицам), предоставление персональных данных, трансграничную передачу персональных данных незамедлительно, в соответствии со ст. 9.4.6, п. 1 ст. 9, п.б ст. 9 ЗоПД (ФЗ №152 от 27.07.2006 г.), ст. ст. 23, 24 Конституции РФ.

В случае, если мои данные уже были переданы в бюро кредитных историй либо третьим лицам, требую немедленно отозвать переданные персональные данные, и предупреждаю об ответственности по ст. 17 п. 2 ЗоПД (ФЗ № 152 от 27.07.2006 г.), ст. 13.11 КоАП, ст. 137 УК РФ;

3. Произвести перерасчет процентов и штрафных санкций по Кредитному договору № 302473 за весь период кредитования по сегодняшний день;

4.Выслать в мой адрес подробные расчеты по про центам и штрафным санкциям с учетом п.2 настоящего заявления (заверенные Управляющим банка и печатью);

5.Выслать в мой адрес проект дополнительного соглашения к Кредитному договору № 302473 с учетом моих законных требований для ознакомления и дальнейшего его подписания;

6. До получения официального ответа на моё настоящее заявление, я приостанавливаю все выплаты по выше указанному кредитному договору, до урегулирования спора по существу.

Предупреждаю, что, учитывая поведение сотрудников банка, готов к общению только в официальной письменной форме. В случае звонков, исходящих от представителей вашего банка, а так же в случае приезда по моему месту нахождения, данные действия будут расцениваться как вымогательство, что повлечет инициирование уголовного дела с привлечением к уголовной ответственности на основании УК РФ.

О результатах рассмотрения заявления прошу в течение 10 дней сообщить мне в письменной форме по выше указанному адресу.

Заявление на предоставление отсрочки по кредиту — это обращение к кредитору о переносе выплат по займу на более позднюю дату. В условиях распространения новой коронавирусной инфекции заемщики вправе обратиться в банк с запросом переноса выплат.

Что такое кредитные каникулы

Кредитные каникулы — это перенос платежей по кредиту на более позднее время. Правила предоставления регулируются банками-кредиторами. Перенос платежей на более поздний срок вправе запросить плательщик, находящийся в трудной экономической ситуации (потеря работы, длительная болезнь). Для их получения подается заявление о предоставлении отсрочки платежа по кредиту и представить обоснование необходимости.

В связи с распространением новой коронавирусной инфекции 03.04.2020 принят Федеральный закон 106-ФЗ, предоставляющий право заемщику обратиться к кредитору с требованием о кредитных каникулах на срок до шести месяцев.

Кому полагается перенос платежей по кредиту в связи с коронавирусом

Заполнить форму справки для банка об отсрочке кредита могут:

- представители малого и среднего бизнеса, деятельность которых относится к наиболее пострадавшим отраслям;

- физические лица.

Индивидуальные предприниматели вправе запросить отсрочку и как физлицо, и как представитель МСП.

Перечень наиболее пострадавших отраслей установлен Постановлением Правительства №434 от 03.04.2020. Для компаний малого и среднего бизнеса лимит суммы займа не установлен.

Для физических лиц установлена максимальная сумма потребительского кредита:

4 500 000 руб. — для жилья в Москве

3 000 000 руб. — для жилья в Санкт-Петербурге, Московской области, Дальневосточном федеральном округе

Физлицам предоставляются кредитные каникулы при снижении дохода на 30% по сравнению со среднемесячным доходом за 2019 год. Дополнительно к требованию предоставляется справка для банка для отсрочки кредита о подтверждении снижения дохода:

- Предпринимателям подтверждает доходы ФНС. Среднемесячный доход рассчитывается путем деления совокупного дохода на 12.

- Физлица предоставляют справки обо всех доходах (зарплате, пенсии, стипендии, иные выплаты). Среднемесячный доход определяется путем деления суммы дохода на число месяцев, в которые он получен. Если доходы поступали более чем пять месяцев, из расчета исключаются два месяца с наибольшим и два месяца с наименьшим доходом.

Как получить отсрочку по кредиту

Запросить кредитные каникулы допускается по займам, полученным до 3 апреля 2020. Крайний срок подачи заявки: до 30 сентября 2020. На их время будут приостановлены платежи, но проценты будут начисляться. Физлица вправе запросить не перенос платежей, а их снижение. Подача заявки допускается только единоразово.

Кредитные каникулы можно прервать в любой момент. Допускается досрочное гашение займа во время их действия. Кредитные каникулы не прерываются, пока сумма досрочных платежей не достигнет суммы платежей и процентов за время отсрочки.

Требование или заявление на отсрочку платежа по кредитной карте, потребительском или ипотечном кредите направляется в банк способом, предусмотренным в договоре банка:

- лично;

- почтовым отправлением;

- через интернет-банкинг или мобильный банк.

Как выглядит образец заявления на перенос платежей по займу

Общие правила, как написать заявление в банк на отсрочку, установлены порядком предоставления кредитных каникул. Необходимо указать:

(ФИО, наименование Заёмщика)

Об изменении условий кредитного договора

Прошу рассмотреть вопрос об изменении кредитного (-ых) обязательств (-а) (далее – Кредитный договор) на следующих условиях:

Номер кредитного договора

Дата кредитного договора

Предоставление отсрочки погашения (указать кол-во месяцев) (не более 6 месяцев)

Увеличение срока пользования кредитом (не более 6 месяцев)).

По основному долгу

По процентам за пользование кредитом

Настоящим заявляю, что причина моего обращения в Банк с заявлением о рассмотрении возможности изменения условий Кредитного договора является (укажите причины возникновения сложностей):

Настоящим информирую Банк, что Поручитель(и) / Залогодатель(и) по Кредитному договору

(укажите полностью Ф.И.О. / наименование Поручителя(ей) / Залогодателя(ей))

проинформированы мной о данном обращении в Банк по вопросу возможной реструктуризации задолженности и при положительном решении Банка дали свое согласие (отказались) (нужное подчеркните) заключить и в назначенную дату явиться на подписание дополнительного(ых) соглашения(й) к договору поручительства / договору залога в связи с реструктуризацией задолженности на вышеуказанных условиях.

В случае принятия Банком отрицательного решения о проведении реструктуризации прошу уведомить меня об этом способом, предусмотренным Кредитным договором:

(поставить галочку напротив приоритетного варианта из списка ниже)

Индекс |__|__|__|__|__|__| Город (населенный пункт, область, район и т.п.)

________________________________________________Улица__________________________________________, дом _____, корпус _____, квартира _____

Чтобы определить, какой нужен бланк вам, обратитесь в банк, выдавший заем, или самостоятельной найдите форму на официальном сайте банка.

Образец заявления на отсрочку платежа по кредиту

Что делать, если банк ответил отказом

После того как отправлено требование, у банка есть пять дней сообщить о принятии решения. Если ответа нет в течение десяти дней, то кредитные каникулы считаются предоставленными.

При получении отказа заемщику предоставляется обоснование принятого решения. Если не хватает каких-либо документов, то предоставьте их дополнительно. Если отказ не обоснован, заемщик вправе обратиться в ЦБ РФ с жалобой на действия банка.

Снижение процента по кредиту может быть выгодным, если у вас оформлена ипотека или крупный заем. Но большинство банковских клиентов недоумевают – прошу снизить процентную ставку по кредитному договору в связи с ухудшением материального положения или по другой причине, а мне отказывают, почему? На самом деле, законных оснований уменьшения кредитного процента не так много. Как добиться лояльности банка и улучшить условия дальнейшей выплаты кредита?

Насколько это выгодно?

Прежде чем написать заявление в банк на снижение ставки, оцените выгодность этой затеи. В этом поможет любой кредитный калькулятор, в котором можно указывать произвольные параметры. Такую программу легко найти в интернете.

Разберем на примере. У вас оформлен кредит под 16% годовых на 15 лет, остаток задолженности составляет 3 млн. рублей. Появилась возможность понизить ставку до 14%, стоит ли это делать? Давайте посчитаем:

- по текущим условиям размер платежа составляет 44 061,02 рубль, а переплата за весь срок погашения 4 930 983,60 рубля;

- после снижения ставки ежемесячный взнос станет 39 952,24 рубля, выплата по процентам 4 191 403,20 рубля.

Разница очевидна. Регулярный платеж снизится больше чем на 4 тысячи рублей, суммарная переплата при оплате по графику – почти на 740 тысяч рублей. В этом случае уменьшение кредитной ставки оказывается очень выгодным для клиента.

Однако не стоит путать понижение процента с рефинансированием. Данный вид кредита оформляется в другом банке, которому все равно придется заново переплачивать с текущей суммы займа. Если вы перекредитуете задолженность по аннуитетной схеме платежей, в первое время будете платить только проценты. Так что лучше снижать ставку в том же банке, где у вас сейчас оформлен кредит.

Как составить бумагу?

Процедура оформления заявления во многом зависит от вашего банка. Некоторые организации готовы принимать даже устные обращения клиентов, другим потребуется паспорт и личное присутствие заемщика в офисе. Чтобы узнать, как поступить и что писать в тексте заявки, позвоните по телефону горячей линии. Как минимум, оператор подскажет куда обратиться, как правильно составить заявление и какие бумаги приложить.

Важно! Обычно такие обращения принимаются в отделении банка, доказать факт устной заявки на снижение процента вы не сможете.

Есть и другие способы обращения в банк для получения консультации по данному вопросу. Воспользуйтесь онлайн-чатом на сайте финансовой организации или в личном кабинете клиента. Можно написать письмо в электронном варианте или обычном бумажном, но такой способ контакта с банком используется нечасто, ведь можно получить информацию гораздо более оперативно.

Примерный срок рассмотрения составляет 30 дней. В течение этого времени банк обязан сообщить решение и обосновать его в случае отказа. Если для подачи заявления вы используете почтовое отправление, срок увеличивается из-за пересылки. Что писать в обращении:

- личную информацию о заемщике (фамилию, имя, отчество, паспортные данные, адрес прописки, контактный телефон);

- реквизиты кредитного договора (номер и дата);

- текущую процентную ставку;

- причину для снижения процента;

- непосредственно сам текст просьбы;

- текущую дату и подпись клиента.

Внимание! Если вы обращаетесь в банковское отделение лично, возьмите с собой оригиналы документов.

Также составьте список приложений, обычно в него входит копия паспорта и кредитного договора, другие бумаги – по ситуации. Укажите, каким образом желаете получить ответ. Юристы рекомендуют написать заявление в двух экземплярах. На одном сотрудник банка проставляет отметку о приеме в работу и отдает клиенту. Данный документ является подтверждением принятия и пригодится в случае судебного разбирательства.

Важна причина снижения

Обычно ответ дается раньше, чем через месяц. Дело в том, что законных оснований для удовлетворения просьбы клиента практически нет. Обычно снижение процента происходит по условиям кредитного договора (например, после оформления залога) или автоматически по всем старым займам, но в этих случаях заявление подавать не нужно. В каких еще ситуациях клиент может попросить уменьшение процентной ставки и каковы шансы на одобрение?

- Ухудшение материального положения. Вероятность, что банк пойдет навстречу минимальна, скорее он предложит реструктуризацию долга или кредитные каникулы.

- Государственное субсидирование (например, до 5-6% по ипотеке семьям, где родился второй или последующий ребенок). Для уменьшения процента необходимо соответствовать условиям программы и приложить все документы по списку, который можно получить в банке.

- Снижение процента рефинансирования. Ключевая ставка Центробанка РФ периодически меняется, вслед за ней повышаются или понижаются проценты по кредитным программам банков. Некоторые организации иногда проводят массовое снижение (к примеру, Сбербанк), другим необходимо заявление от заемщика.

Ответ всегда остается на усмотрение кредитора, законных механизмов воздействия на него нет. За исключением государственных программ понижения процента, но и в этом случае нужно строго следовать их условиям. Если вы считаете, что вам отказали неправомерно, можно обратиться в суд.

Читайте также: