Где до подачи заявления на жилищный кредит клиент может узнать аккредитован ли конкретный застройщик

Обновлено: 29.06.2024

Когда накоплений на приобретение такой недвижимости недостаточно, многие покупатели предпочитают пользоваться услугами ипотеки, одни из наиболее приемлемых условий которой предложены в Сбербанке. В соответствии с этим многих интересуют новостройки, аккредитованные Сбербанком в 2021 году. Это объясняется тем, что банк предоставляет существенную скидку по кредиту, если проекты подлежат аккредитации. Рассмотрим, как найти застройщиков, успешно прошедших эту процедуру.

Как кредитуются объекты недвижимости

С 2012 года у Сбербанка действуют своя особая система аккредитации новостроек. Программа упрощает возможности заемщиков по приобретению жилья, повышает конкурентоспособность на рынке, ускоряет процедуру оформления ипотечных документов. К тому же, Сбербанк защищает себя и покупателя от недобросовестно использования займа и сговора между продавцом и получателем кредита.

Первоначально аккредитацию в банке проходили объекты, находящиеся в стадии готовности на 70% и более. В текущем году этот порог снизили до 40%, максимально расширив выбор для своих клиентов.

Какую выгоду это дает? Клиент Сбербанка сможет выбрать объект недвижимости, который прошел проверку, тем самым повысив шансы на одобрение и снизив свои расходы.

Условия кредитования для первичного рынка

Покупатели недвижимости в этом году могут принять участие в специальной программе, когда Сбербанк предоставляет ипотеку по минимальным тарифам. В рамках акции действуют следующие условия:

- ежегодная переплата до 7,6% с возможностью снижения тарифа до 4,1% при участии в программе госсубсидирования;

- сумма кредита свыше 0,3 млн рублей;

- размер займа ограничен порогом в 90% от цены на приобретаемый объект недвижимости;

- обязательный первоначальный взнос свыше 10%;

- продолжительность действия договора – не дольше 30 лет;

- возможность погасить часть долга материнским капиталом.

Чтобы распечатать график платежей по ипотеке, загрузите калькулятор с расширенным функционалом по этой ссылке.

Участие в льготной ипотечной программе – решение не только верное, но и выгодное. Клиент экономит время и силы на оформлении сделки, а также снижает общую сумму переплаты за счет льготного процента. Залогом выплаты ссуды служит приобретаемое жилье, так что предоставлять дополнительный залог не требуется.

Когда станете изучать перечень требований к получателям ипотеки и список документов для оформления, обратите внимание на доступные варианты кредитования. Если у вас уже есть более 50% от стоимости квартиры, ипотеку можно взять всего по 2 документам.

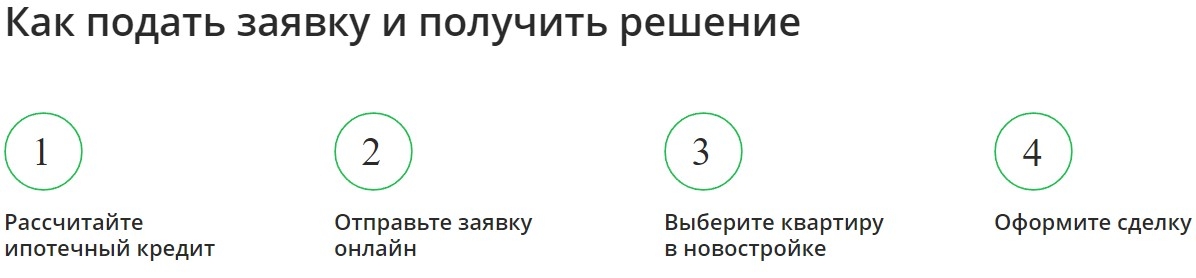

Если процент по кредиту вас устраивает, можете выполнить предварительный расчет займа на онлайн-калькуляторе Сбербанка и нажать кнопку заполнения анкеты. Или посетите ближайшее отделение, где есть отдел ипотеки, и подайте заявку там.

Где найти список аккредитованных новостроек от Сбербанка

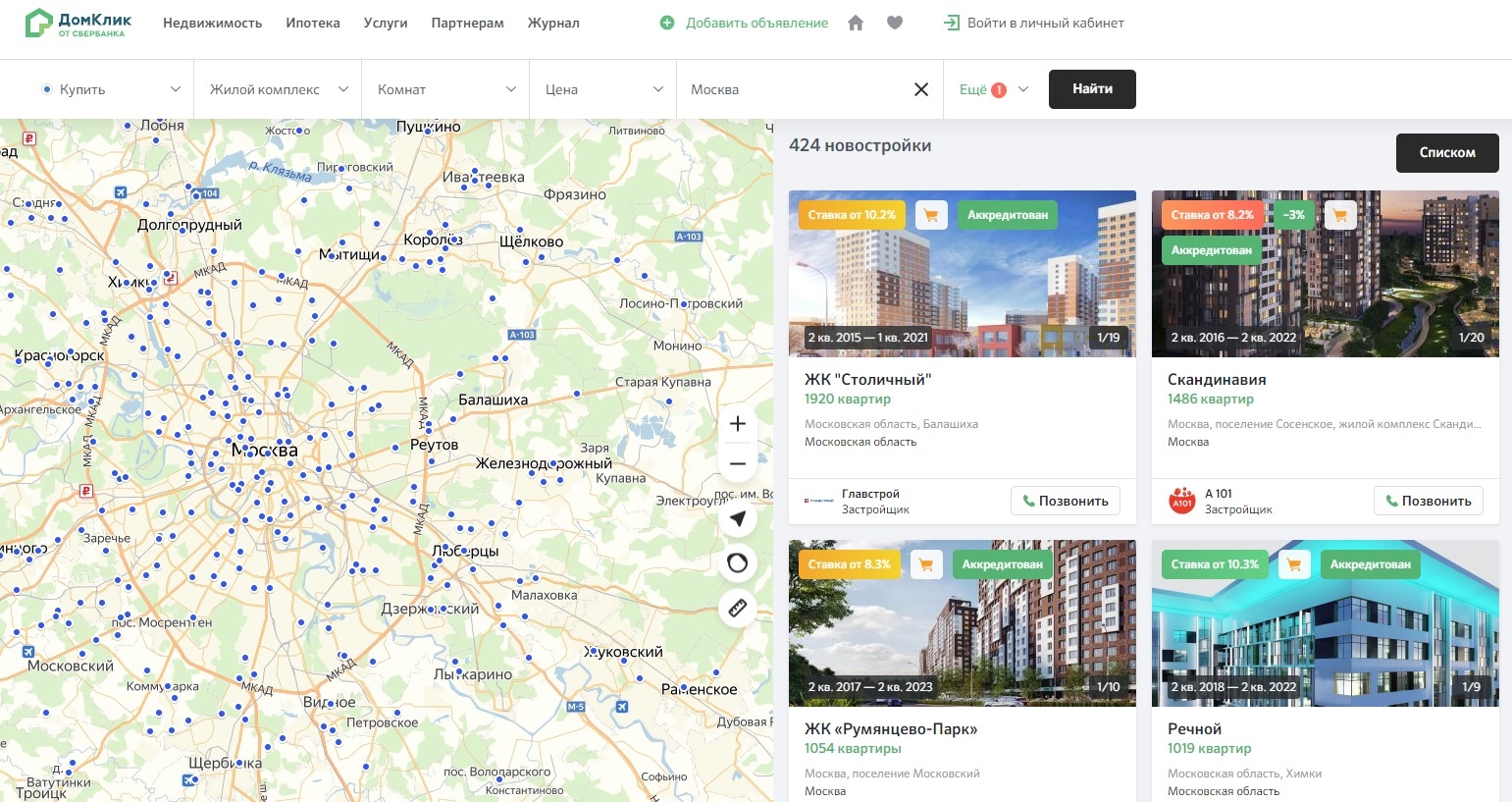

Если раньше список объектов, прошедших процедуру, был выложен на официальном ресурсе Сбербанка, сегодня для него создали отдельный сайт. На платформе Дом Клик вы легко найдете объект недвижимости для покупки, выполните расчеты регулярного платежа по ипотеке, сможете узнать итоговую переплату и оценить выгоду сбербанковского предложения.

- перейдите на Дом Клик по ссылке ;

- в появившемся меню выберите квартиры в новостройках;

- определите территорию на карте, где хотите купить жилье.

Когда программа нашла именно ту квартиру, которая вам интересна, заполните форму онлайн-заявки, чтобы ускорить процесс первичного одобрения ипотеки. При положительном решении посетите отделение банка уже с пакетом документов для дальнейшего оформления сделки. Если у вас возникнут вопросы, свяжитесь с представителями клиентского сервиса Сбербанка.

Даже если банк предварительно оформил ипотеку, это еще не гарантия того, что кредит выдадут. В этой статье расскажем, что должен сделать каждый покупатель после одобрения ипотеки.

Обычно заявителю приходится ждать один или два дня. За это время банк принимает окончательное решение, и, в случае положительного исхода, стороны могут приступать к оформлению сделки.

Выбрать недвижимость

Выбор недвижимости зависит от того, какое жилье вы хотите купить – новостройку или квартиру на вторичном рынке. Проверка юридической чистоты жилплощади в каждом из случаев будет заметно отличаться.

Не упустите возможность купить собственную квартиру, дом, таунхаус, дачу на выгодных условиях от Совкомбанка. Узнайте, как получить ипотеку по двум документам до 50 000 000 рублей без справки о доходах, и подайте онлайн-заявку прямо сейчас.

Провести оценку недвижимости

Оценка недвижимости, которую вы намерены приобрести в ипотеку, обязательна – без нее вам просто не дадут кредит. Ее проводят аккредитованные банком оценочные компании или индивидуальные предприниматели.

Они помогают банковским работникам ответить на вопрос: смогут ли они продать жилье с торгов, если покупатель не сможет выплатить долг. А покупатель сможет убедиться в том, что квартира реально стоит тех денег, которые за нее просят.

Как проводится оценка

Оценщик выезжает по адресу ипотечной квартиры и осматривает ее. Затем готовит отчет об оценке (в среднем 3-5 дней). За подготовку такого отчета московские компании берут от 2500 рублей, в Санкт-Петербурге – 3000 рублей.

В отчете приводится следующая информация:

- о заказчике и исполнителе оценки недвижимости, методе проведения;

- о состоянии квартиры;

- о рынке, на котором продают жилье;

- о стоимости недвижимости при стандартной сделке либо на торгах.

Кроме того, делают приложение к отчету в виде фотографий квартиры и копий документов.

На отчете должна стоять печать оценочной компании и подпись оценщика, иначе документ будет недействителен. Должно быть приложено краткое содержание отчета на одной странице.

Оценщику можно назвать конкретную стоимость, которую вы хотите видеть в отчете. Отчет действителен шесть месяцев, поэтому со сделкой лучше не затягивать.

Как проверить жилье в новостройке

Основной риск покупателя новой недвижимости – стать обманутым дольщиком, если жилье куплено по договору долевого участия, и не дождаться желанных квадратных метров.

Поэтому перед оформлением ипотеки на новостройку проверьте все документы от застройщика:

- есть разрешение на строительство многоквартирного дома;

- регистрационные документы должны быть в порядке (застройщик обязан подавать информацию о своих объектах в Единую информационную систему жилищного строительства, а еще юридическое лицо не должно быть в процессе банкротства);

- строительство ведётся по закону и земля под домом находится у застройщика в собственности (если на земельный участок заключили арендный договор, то срок его действия должен быть не меньше срока строительства);

- строительная компания работает с применением счетов эскроу (это специальные банковские счета, которые открываются для расчетов по сделке с клиентом; компания-застройщик получит деньги только после сдачи дома в эксплуатацию).

Как проверить жилье на вторичном рынке

Выбрать вторичное жилье значительно сложнее: приходится заказывать юридическую проверку на чистоту. Это делается для того, чтобы снизить риск исковых требований со стороны неучтенных наследников и третьих лиц.

Собрать документы

Документы при покупке новостройки и вторичной недвижимости заметно отличаются.

Документы на новостройку

Для сделки с застройщиком при покупке жилья на этапе котлована готовьте:

- Паспорт.

- Документ об оплате госпошлины за регистрацию права собственности – придется отдать 2000 рублей. Можно оплатить в МФЦ, любом отделении банка, на почте.

- Если состоите в браке, и жилье покупается на общие деньги, заручитесь письменным согласием супруга. Такой документ придется заверить у нотариуса.

- СНИЛС.

- Свидетельство о браке и свидетельство о рождении детей при их наличии.

- Справка о доходах.

Документы на вторичное жилье

На сделку с вторичной квартирой готовьте:

- Паспорт покупателя или доверенность и паспорт его представителя;

- Договор купли-продажи в двух экземплярах;

- Договоры страхования жизни, титула и недвижимости. Но если отказываетесь, например, от страхования жизни, то банк может повысить ставку по ипотеке.

Какие документы проверить у продавца

В ней отражены все переходы права собственности и наличие обременений. Кроме того, можно узнать информацию о точном адресе и метраже, а еще в выписке указаны данные о владельце.

- Архивная выписку из паспортного стола или МФЦ

Документ содержит данные о лицах, ранее прописанных в квартире.

- Кадастровый паспорт

- Выписка из домовой книги

- Техническая документация

По ней посмотрите перепланировки и другие изменения жилплощади.

- Последние квитанции об оплате коммунальных услуг

Также можно запросить справку об отсутствии долгов в управляющей компании либо ТСЖ.

Если последний действует по доверенности, то в справке должен быть перечень конкретных действий, который доверитель разрешает совершать. Подлинность паспорта можно проверить с помощью специального сервиса ГУВД МВД. Дополнительно запросите второй документ, по которому можно подтвердить личность продавца. Например, водительские права.

- Справка о дееспособности продавца из психдиспансера и наркодиспансера.

- Правоустанавливающие документы на жилье

Сюда входят договор аренды, ренты или мены, договор дарения или свидетельство о вступлении в наследство, свидетельство о приватизации, решение суда, по которому собственник получил квартиру.

Проверьте, не грозит ли дому снос по программе реновации или не признали ли его аварийным.

Совет от банка:

Подписывайте документы только лично с продавцом. Если жилье продают по доверенности, а собственник находится в другом городе или отбывает срок в тюрьме, лучше отказаться от сделки и поискать другую квартиру.

Получить ключи от жилья

Получить ключи в новостройке можно только после того, как дом сдан в эксплуатацию, покупатель и продавец подписали акт приема-передачи и не имеют друг к другу претензий. С этого момента покупатель становится ответственным за оплату коммунальных услуг.

Если дольщик не спешит с приемкой квартиры и уклоняется от ее передачи, то застройщик вправе подписать односторонний акт приема-передачи.

Обращаем ваше внимание, что срок передачи жилья должен быть указан в договоре. Если застройщик не спешит со сдачей дома в эксплуатацию, дольщик вправе подать досудебную претензию либо исковое заявление в суд о взыскании компенсации за срыв сроков строительства.

А перед передачей жилья застройщик должен выслать покупателям официальное уведомление (важно, чтобы оно было направлено обычной почтой, а не через email или смс).

В акте указывают:

- дату и место подписания документа;

- реквизиты сторон (продавца и покупателя);

- информацию о помещении;

- текущее состояние квартиры, если она продается на вторичном рынке;

- наличие дефектов, если квартира продается в новостройке.

Акт приема-передачи должен быть составлен в двух экземплярах, на них должны быть подписи сторон сделки. Если жилье покупается у строительной компании, то на документе должна быть ее печать.

Совет от банка:

Перед подписанием акта рекомендуем осмотреть квартиру и зафиксировать все недостатки.

Письменно оформить ипотеку

Совкомбанк предлагает 16 ипотечных программ для покупателей недвижимости. Есть ипотеки от отдельных застройщиков в конкретных ЖК. Можно получить кредит на жилье с господдержкой по льготным условиям – такие программы предлагаются клиентам с детьми.

В среднем кредит дают на сумму от 300 000 рублей по ставке 8,39%, банк заключает договор на срок от одного года до 30 лет. Условия по первоначальному взносу зависят от конкретной программы; можно внести от 10 до 20% от стоимости жилья.

Совкомбанк рассматривает заявку в течение одной недели. Ипотеку дают под залог приобретаемого имущества – то есть квартира будет у банка в собственности, и продать ее можно только после полного погашения кредита.

Минимальный возраст заемщика по ипотечным программам Совкомбанка – 21 год. Ипотеку дают и пенсионерам, но не старше 85 лет к моменту полного погашения.

На оформление кредита нужно принести:

- российский паспорт с постоянной или временной пропиской;

- справку по форме 2-НДФЛ или справку по форме банка о подтверждении дохода;

- заявление-анкету на ипотеку;

- заверенную копию трудовой книжки;

- страховое свидетельство государственного пенсионного страхования.

По желанию клиента Совкомбанк может оформить титульное страхование на недвижимую собственность, а также страхование жизни и здоровья. Страховку оформляют у страховых компаний – партнеров банка.

Дополнительно банк может запросить документы на детей, если квартира берется по ипотечной программе для семей с детьми. При наличии созаемщика или поручителя нужно предоставить аналогичные документы.

Есть особые требования для индивидуальных предпринимателей или пенсионеров. Например, ИП придется принести свидетельство о регистрации в налоговой, декларацию за последний налоговый период и лицензию на выбранный вид деятельности, если он ведет бизнес, предусматривающий ее оформление.

Зарегистрировать право собственности

Зарегистрировать право собственности на квартиру в новостройке можно только после составления кадастровых паспортов на всю недвижимость. То есть придется дождаться, пока остальные жильцы получат ключи и составят акт приема-передачи.

Хороший застройщик обязательно сообщит покупателям о начале регистрации квартир и вышлет список документов для регистрационного органа.

Для регистрации права собственности понадобятся:

- заявление от каждой из сторон сделки;

- паспорт покупателя и представителя продавца;

- договор по ипотечному кредиту;

- договор купли-продажи квартиры;

- квитанция об оплате госпошлины.

После погашения долга по ипотеке заемщик должен подать в МФЦ заявление о снятии обременения.

Нужно принести:

- документ из банка, подтверждающий полную оплату долга;

- договор об ипотечном кредите;

- паспорт собственника жилья.

Зарегистрировать право собственности на квартиру нужно в течение 120 дней.

Оформить договор страхования

Страхование ипотеки помогает банку снизить риски в случае потери заемщиком платежеспособности или порчи квартиры.

Договор страхования обычно заключается на:

- ипотечную недвижимость;

- жизнь и здоровье заемщика;

- право владения жильем.

Если наступил страховой случай, например, заемщик потерял работу, заболел или стал инвалидом, или квартира перешла к другому человеку из-за мошеннических действий, банк выплачивает страховое возмещение.

Если страховая компенсация превысит остаток по кредиту, то страховщик должен перечислить банку нужную сумму на погашение кредита, а разницу между выплатой и остатком долга по ипотеке перевести заемщику.

Для оформления страховки заемщик должен принести:

- ипотечный договор;

- копию паспорта;

- заявление;

- анкету.

Иногда могут запросить справку о прохождении медосмотра, акт оценки квартиры, справки из БТИ и другие документы.

Могут ли отказать в ипотеке после одобрения

Да, иногда банк отказывает уже в процессе подписания документов. Поэтому важно понять, почему сделка не состоялась.

Возможные причины отказа:

- Кредитная история заемщика. Банк опасается, что заемщик неблагонадежный – у него есть просрочки по прошлым кредитам, споры с коллекторами или банками.

- Недостаточные доходы для выплаты ипотеки: заемщику может не хватить остатка на жизнь и содержание семьи.

- Есть другие кредиты, поэтому ипотека слишком сильно увеличит финансовую нагрузку.

- Недостоверные данные в заявке на кредит. Сюда относят как опечатки в документах, так и предоставление намеренно искаженных данных. В последнем случае отказ гарантирован.

Иногда банки отказывают из-за гражданства или возраста. В любом случае после отказа не стоит опускать руки – можно подать заявку в другое кредитное учреждение. Но лучше это сделать спустя некоторое время, поэтому сначала решите проблему с документами, а затем заново обращайтесь в другие банки за ипотекой.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

2. Настоящий приказ вступает в силу со дня его официального опубликования.

| Министр | М.С. Орешкин |

УТВЕРЖДЕН

приказом Минэкономразвития России

от 23.05.2018 г. № 263

I. Общие положения

1.2. Рассмотрение заявлений об аккредитации, представленных арбитражными управляющими (далее также - кандидат на аккредитацию), заявлений арбитражных управляющих, аккредитованных Фондом (далее - аккредитованное лицо), о продлении аккредитации, а также выдача свидетельства об аккредитации осуществляются Фондом на безвозмездной основе.

1.3. Срок действия аккредитации составляет три года. Аккредитованное лицо считается аккредитованным с даты принятия решения об аккредитации.

1.5. Обработка персональных данных кандидатов на аккредитацию и аккредитованных лиц, а также размещение на сайте Фонда списка аккредитованных арбитражных управляющих осуществляются с соблюдением требований законодательства Российской Федерации в области персональных данных.

II. Рассмотрение заявлений об аккредитации и внесении изменений в свидетельство об аккредитации

2.1. Заявление об аккредитации и прилагаемые к нему документы, подписанные усиленной квалифицированной электронной подписью, представляются кандидатом на аккредитацию в Фонд в электронной форме через сайт Фонда.

2.2. Заявление об аккредитации составляется в произвольной форме и должно содержать:

фамилию, имя, отчество (последнее - при наличии);

место жительства (регистрации);

адрес электронной почты и контактные телефоны;

перечень документов, прилагаемых к заявлению об аккредитации.

2.3. К заявлению об аккредитации прилагаются следующие документы:

копия паспорта гражданина Российской Федерации или иного документа, удостоверяющего личность и гражданство Российской Федерации;

копия трудовой книжки и (или) иных документов, подтверждающих наличие стажа работы на руководящих должностях в сфере строительства и реконструкции объектов капитального строительства не менее трех лет, либо копии определений (решений) арбитражных судов об утверждении кандидата на аккредитацию арбитражным управляющим в процедурах, применяемых в деле о банкротстве застройщика (не менее трех процедур);

копия документа, подтверждающего членство кандидата на аккредитацию в саморегулируемой организации арбитражных управляющих.

2.6. После устранения несоответствий, указанных в пункте 2.5 настоящего Порядка, кандидат на аккредитацию вправе повторно представить заявление об аккредитации и приложенные к нему документы в соответствии с правилами, установленными настоящим Порядком.

2.9. Решение об аккредитации арбитражного управляющего принимается Фондом в случае соответствия кандидата на аккредитацию условиям аккредитации, установленным пунктом 2.2 статьи 201.1 Закона о несостоятельности (банкротстве), и соблюдения дополнительных требований к условиям аккредитации арбитражных управляющих, установленных в соответствии с пунктом 2.3 статьи 201.1 Закона о несостоятельности (банкротстве) (далее - условия аккредитации).

В свидетельстве об аккредитации, оформленном в виде электронного документа и подписанном усиленной квалифицированной электронной подписью уполномоченного лица Фонда, указываются фамилия, имя, отчество (последнее - при наличии) арбитражного управляющего, номер в сводном государственном реестре арбитражных управляющих, полное наименование саморегулируемой организации арбитражных управляющих, членом которой является арбитражный управляющий, ее номер в едином государственном реестре саморегулируемых организаций арбитражных управляющих, дата принятия решения об аккредитации, номер свидетельства об аккредитации.

2.11. Решение об отказе кандидату на аккредитацию в аккредитации принимается Фондом в случае несоответствия кандидата на аккредитацию условиям аккредитации.

2.13. В случае изменения сведений об аккредитованном лице, указанных в выданном свидетельстве об аккредитации, Фондом рассматривается заявление о внесении изменений в свидетельство об аккредитации, направленное арбитражным управляющим в порядке, установленном пунктом 2.1 настоящего Порядка.

2.14. Заявление о внесении изменений в свидетельство об аккредитации составляется в произвольной форме и должно содержать в том числе основания для внесения изменений, адрес электронной почты, контактные телефоны.

К заявлению о внесении изменений в свидетельство об аккредитации прилагаются документы, подтверждающие основания для изменения сведений, указанных в выданном свидетельстве об аккредитации.

III. Рассмотрение заявления о продлении аккредитации, отказ в продлении аккредитации, аннулирование аккредитации

3.1. Заявление о продлении аккредитации и прилагаемые к нему документы представляются аккредитованным лицом в соответствии с пунктами 2.1-2.3 настоящего Порядка.

3.2. Фондом рассматривается заявление о продлении аккредитации, поступившее не позднее чем за тридцать дней до дня истечения срока действия аккредитации.

3.3. Решение о продлении аккредитации или об отказе в продлении аккредитации принимается Фондом в срок, указанный в пункте 2.1 статьи 201.1 Закона о несостоятельности (банкротстве).

3.4. Решение о продлении аккредитации аккредитованного лица принимается Фондом в случае соответствия аккредитованного лица условиям аккредитации.

3.6. Решение об отказе в продлении аккредитации аккредитованного лица принимается Фондом в случае несоответствия аккредитованного лица условиям аккредитации.

3.8. Решение об аннулировании аккредитации арбитражного управляющего принимается Фондом в случае установления факта несоответствия арбитражного управляющего условиям аккредитации.

Обзор документа

Закреплен порядок аккредитации арбитражных управляющих в целях осуществления ими полномочий конкурсного (внешнего) управляющего в деле о банкротстве застройщика.

Установлено, что ее проводит Фонд защиты прав граждан - участников долевого строительства. Данная публично-правовая компания выдает свидетельства об аккредитации, продлевает срок их действия и аннулирует. Данные действия осуществляются на безвозмездной основе.

Срок действия аккредитации составляет 3 года. Лицо считается аккредитованным с даты принятия решения об аккредитации. Заявление подается через сайт Фонда. Оно должно быть подписано усиленной квалифицированной электронной подписью кандидата. Приписаны процедуры принятия и рассмотрения заявления.

Список аккредитованных арбитражных управляющих размещается на сайте Фонда.

Приказ вступает в силу со дня его официального опубликования.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Сбербанк – один из лидеров рынка финансовых услуг. Каждый желающий может получить ипотеку в новом доме на выгодных условиях, под минимальный процент. Для этого следует изучить предложения от аккредитованных застройщиков, которые сотрудничают с банком. Как узнать список аккредитованных застройщиков и условия, вы узнаете после прочтения статьи.

Выгодно приобрести квартиру по ипотеке предлагает Сберегательный банк. Для получения минимального процента в рамках финансового продукта, следует приобрести квартиру в новом доме от аккредитованной компании. Рассмотрим, как узнать список компаний, и на каких условиях можно получить кредит.

Что такое аккредитация и как ее получить

Многие слышали, что банк работает с аккредитованными новостройками, но даже не догадывается, что это значит. Аккредитация означает, что застройщик и его объект строительства прошел тщательную проверку со стороны финансовой компании.

На первом шаге Сберегательный банк проверяет все документы застройщика. Если компания стабильная и имеет высокий рейтинг надежности, то происходит проверка объекта. Причем важно отметить, что каждый дом проверяется отдельно и после этого выносится аккредитация.

Для получения аккредитации застройщику следует:

- обратиться к уполномоченному сотруднику Сберегательного банка

- подготовить необходимый пакет документов

- пройти проверку

Список аккредитованных новостроек

Получить актуальные данные по своему региону можно только на специальном портале ДомКлик от Сбербанка. Информация отражена на главной странице.

На официальном портале можно отфильтровать предложения, исходя из личных предпочтений и финансовых возможностей. Для получения информации по аккредитованной недвижимости следует указать:

- Регион получения ипотечного кредита.

- Тип сделки.

- Тип жилья.

- Цену.

После внесения сведений появится все приложения на карте. Несомненный плюс – по каждому предложению представлены фотографии. Это помогает дистанционно увидеть объект недвижимости.

Для получения полной информации следует кликнуть на выбранный объект и ознакомиться со всей информацией.

Условия по ипотеке в аккредитованных новостройках

Выбирая продукт, заемщики в первую очередь обращают внимание на размер процентной ставки. Чем она ниже, тем меньше переплата по договору, в течение всего срока действия ипотечного договора.

Процентная ставка определяется для каждого клиента персонально и зависит от ряда факторов. На практике минимальная ставка составляет от 8,5%. В рамках программы с государственной поддержкой можно оформить ипотечный кредит от 6%.

На размер ставки влияет:

- есть зарплатная карта у заемщика или нет

- будет ли включено добровольное страхование жизни

- как будет происходить регистрация объекта: лично или через интернет (электронная)

- дополнительная скидка от застройщика

- кредитная история

- наличие действующих обязательств

- пользовался ранее клиент услугами банка или нет

Важно! Стоит отметить, что при наличии зарплатной карты можно получить скидку к базовому проценту в размере до 1%. Дополнительное преимущество – банк не запрашивает справку о доходах, с целью оценки платежеспособности.

- валюта по договору – рубли

- минимальная сумма – от 300 000 рублей

- максимальная сумма – не более 85% от стоимости приобретаемого имущества

- срок – до 30 лет

- комиссия за предоставление ипотечного кредита отсутствует

- обязательное страхование предмета залога

- кредит выдается для покупки имущества на территории РФ

- минимальный взнос от 15% от суммы недвижимости

Актуальную информацию на дату обращения можно получить на официальном портале финансовой компании ДомКлик от Сбербанка.

Дополнительно сведения предоставляют специалисты службы поддержки клиентов по бесплатному телефону 8 800 7709 999. На территории РФ звонок бесплатный.

Особенности кредитования через партнера

Оформляя кредит через аккредитованную компанию, следует учитывать несколько основных особенностей. Для вашего удобства рассмотрим их:

| Проверка недвижимости | В рамках стандартной программы банк тщательно проверяет продавца (документы) и квартиру. Если имущество в плохом состоянии, то Сбербанк может отказать в предоставление денег. Процедура проверки может длиться несколько недель. Отправляя заявку на покупку квартиры в аккредитованной компании, клиент экономит время, поскольку процедура проверки уже пройдена. |

| Скидка от застройщика | В рамках программы можно получить дополнительную скидку от партнера Однако применяется она в том случае, если ипотечный договор оформляется на срок не более 12 лет. |

| Гарантия сдачи объекта | Приобретая недвижимость на этапе строительства можно быть уверенным в том, что дом будет сдан в срок. Не секрет, что на этапе строительства стоимость квартиры ниже, что является несомненным преимуществом для тех, кто желает сэкономить. |

| Быстрое одобрение | Заявка на покупку рассматривается максимально быстро. На практике некоторые клиенты получают решение спустя несколько дней после отправления заявки. |

На сайте можно рассчитать стоимость и ознакомиться с графиком.

Если все условия устраивают, следует заполнить анкету. Запрашивается:

- личные данные

- доход

- место работы

- паспортные сведения

- данные созаемщика

Дополнительно следует прикрепить необходимые документы. Все фотографии должны быть качественными.

В завершение можно отметить, что Сберегательный банк предлагает выгодные условия по ипотечной программе от аккредитованных застройщиков. Для получения информации о партнере следует посетить официальный портал ДомКлик и воспользоваться удобным калькулятором.

Дополнительно каждый клиент может бесплатно, в любое время, рассчитать условия получения ипотечного продукта и оставить заявку. Заполняется заявка просто и быстро. Главное – достоверно и внимательно указать данные и прикрепить качественные фотографии документов.

Читайте также: