Дополнительное соглашение к договору на возмещение расходов

Обновлено: 18.05.2024

Стороны обязательства, действуя при осуществлении ими предпринимательской деятельности, могут своим соглашением предусмотреть обязанность одной стороны возместить имущественные потери другой стороны, возникшие в случае наступления определенных в таком соглашении обстоятельств и не связанные с нарушением обязательства его стороной (потери, вызванные невозможностью исполнения обязательства, предъявлением требований третьими лицами или органами государственной власти к стороне или к третьему лицу, указанному в соглашении, и т.п.).

Как известно, введенный п. 1 ст. 406.1 ГК РФ институт, аналогичный английскому indemniti, подразумевает возмещение стороне убытков, возникших в связи с договором, но не вызванных нарушением его условий другой стороной. Как подсказывает мне Владимир Багаев, в английском праве indemniti является одним из инструментов, с помощью которого кредитор может выбрать более выгодный для него стандарт оценки (basis of assessment) судебных расходов. Обычный стандарт оценки (standard basis) основан на двух критериях: разумности расходов и их пропорциональности ряду факторов, включая, например, размер требований и сложность процесса. В случае применения указанного стандарта бремя доказывания возлагается на сторону, в чью пользу взыскиваются расходы. Стандарт оценки, основанный на принципе компенсации (indemnity basis), позволяет судам учитывать только разумность расходов и перекладывает бремя доказывания обратно на сторону, с которой взыскиваются эти расходы.

В отличие от Англии в России стандарт оценки в отношении расходов на оплату услуг представителя универсален (ч. 1 ст. 100 ГПК РФ, ст. 112 КАС РФ, ч. 2 ст. 110 АПК РФ), а размер требований и сложность процесса учитываются именно при оценке разумности понесённых расходов (п. 13 Постановления Пленума Верховного Суда РФ от 21.01.2016 № 1). В таком случае возникает вполне логичный вопрос о том, можно ли сделать судебные расходы предметом соглашения сторон, в частности, предметом соглашения о возмещении потерь? Могут ли стороны преодолеть требование разумности компенсации расходов на оплату услуг представителя?

Сделать это в отношении судебных издержек, понесенных сторонами в споре друг с другом, по-видимому, невозможно. Можно вполне определенно сказать, что по действующему законодательству судебные расходы не являются гражданско-правовыми убытками (с которыми их роднит только компенсаторная функция), а право на возмещение судебных расходов является процессуальным. Таким образом, распределение судебных расходов находится попросту вне сферы частно-правового регулирования. Для этого имеются убедительные причины, о которых я упомяну ниже.

Но что если речь идет о судебных издержках от процесса, понесенных одной из сторон в споре с третьими лицами? В бизнес-практике включение условия о возмещении потерь зачастую обусловлено желанием одной стороны убедить другую вступить в договор. Иногда для этого нужно устранить ее страхи. Так, сторона может бояться, что приобретая рисковый актив, ей впоследствии придется разориться на адвокатов, и продавец, уверенный, что все будет в порядке, гарантирует покупателю возместить, в случае предъявления исков, все судебные издержки.

Допустим, к покупателю действительно приходят с иском, который он выигрывает. Он подает заявление о компенсации расходов на оплату услуг представителя, но суд взыскивает только половину от заявленной суммы. Может ли в этом случае покупатель получить с продавца разницу, которая, как мы все понимаем, признана судом “неразумной”?

Этот вопрос отсылает нас к п. 2 ст. 406.1 ГК РФ, в которой сказано:

Суд не может уменьшить размер возмещения потерь, предусмотренных настоящей статьей, за исключением случаев, если доказано, что сторона умышленно содействовала увеличению размера потерь.

Напрашивается вывод, что разумность возмещения потерь (в отличие от разумности расходов на адвоката) не подлежит судебному контролю, а следовательно, ничто не препятствует предпринимателям договариваться о возмещении невзысканной судами части судебных издержек. Думается, что именно это и есть одно из свойств, которое придает условиям о возмещении потерь особую ценность для оборота. В “разумных пределах” покупатель взыщет компенсацию с проигравшей стороны самостоятельно, а вот полное возмещения судебных издержек (независимо от судьбы спора) ему гарантирует как раз такое условие.

Немного спекулируя на этой теме, можно задаться следующим вопросом. Заключение соглашения о полном возмещении судебных издержек создает некое подобие страхования на случай процесса (это только аналогия, речи о страховании в собственном смысле здесь, конечно, не идет). Одна сторона за счет другой защищает себя от того, что суды, руководимые критерием разумности, отказываются компенсировать ей судебные расходы в полном объеме. Будет ли правомерен такой “страховой интерес”?

Думаю, что ответ на этот вопрос кроется в том, почему вообще судам позволено снижать размер компенсируемых расходов на оплату услуг представителя. Институт судебных расходов тесно связан с правом на судебную защиту, которое должно быть обеспечено равно и богачу, и бедняку. И хотя важной целью компенсации судебных расходов является возвращение выигравшей стороны в финансовое состояние, предшествующее нарушению защищенного права, перед судами стоит также более общая задача - поддерживать условия, при которых правосудие остается доступным. Поэтому в отличие от убытков, даже в том случае, если будет доказано, что выигравшая сторона дорого заплатила за победу, суд снизит размер компенсации, если ее размер представляется ему неразумным. Только так может быть обеспечен баланс интересов сторон, на что справедливо указывал Конституционный суд в своем определении по жалобе Шелл Нефть от 29 марта 2016 года.

Однако, в отношениях двух предпринимателей, заключивших соглашение о возмещении потерь, все эти соображения не имеют значения. Баланс своих интересов они определят сами в заключаемом ими соглашении. К сфере правосудия это, строго говоря, не относится. Поэтому гарантирование себе полного возмещения судебных издержек за счет третьего лица следует признать вполне допустимым.

Условия, при которых возмещаются расходы на аренду квартиры

Организация вправе выплачивать компенсацию за съем жилья сотрудникам, вынужденным исполнять трудовые обязанности не по месту постоянного жительства. Трудовое законодательство обязывает работодателя возместить расходы на переезд и обустройство работника при вынужденном переезде (ст. 169 ТК РФ). Компенсация аренды жилья сотрудникам в составе таких расходов не поименована. Но компания вправе прописать подобное возмещение в коллективном договоре или ином локальном нормативном акте.

При необходимости переезда сотрудника в новое место жительства пропишите размер и порядок того, как выплачивается компенсация за съемное жилье в трудовом договоре или дополнительном соглашении к нему. Это позволит учесть затраты в налоговом учете.

Документы, необходимые для возмещения затрат

Перечислим, какие документы нужны для компенсации аренды жилья. Обычно требуется всего 2 документа

- Заявление сотрудника на компенсационную выплату.

- Копии договора аренды, платежных документов.

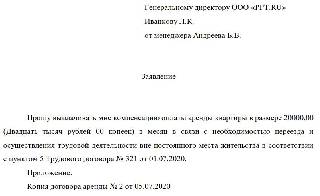

Образец заявления

Организация вправе не компенсировать понесенные затраты работникам, а арендовать жилое помещение для размещения работников самостоятельно и предоставлять его в пользование работникам, вынужденным сменить место жительства. В этом случае необходимы:

- Договор аренды жилого помещения на организацию.

- Договор безвозмездного пользования квартирой работником.

Собрав пакет документов, издайте приказ на компенсацию жилья или предоставление в пользование служебной квартиры.

Надо ли удерживать НДФЛ и страховые взносы

Контролирующие органы относят компенсацию оплаты жилья работнику по трудовому договору к зарплатным выплатам (Письмо Минфина от 14.01.19 №03-04-06/1153) и полагают, что с них уплачиваются:

И предоставление безвозмездного проживания в служебной квартире, и компенсация расходов на аренду жилья сотруднику являются доходом физического лица. Следовательно, облагаются налогом на доходы физлиц в полном объеме (ст. 422 НК РФ).

Существует судебная практика, которая показывает, что если выплаты производились работникам в качестве возмещения дополнительных затрат, связанных с разъездным характером работы (и организация смогла доказать это, представив ЛНА, такие как служебная записка на компенсацию жилья сотруднику, табели, путевые листы), то такие выплаты не облагаются страховыми взносами.

Поскольку компенсационная выплата производится в рамках трудовых отношений и не включена в необлагаемые (ст. 422 НК РФ), то ее включают в базу обложения страховыми взносами в полном объеме.

| Как компенсируются затраты сотруднику | Как определить налогооблагаемую базу |

|---|---|

| Выплачивается возмещение расходов | Сумма компенсационной выплаты |

| Предоставляется служебная квартира | Сумма арендного платежа, уплачиваемого организацией |

Отражаем в бухучете и учитываем в целях налогообложения

В бухгалтерском учете затраты на возмещение арендных платежей за квартиру относятся к расходам по основной деятельности. Проводки формируются следующие:

| Операция | Дебет | Кредит |

|---|---|---|

| Начислено возмещение арендных платежей работнику | 26, 44 | 73 |

| Возмещение расходов на аренду выплачено работнику | 73 | 50, 51 |

| Арендные платежи за квартиру организацией учтена в расходах | 26, 44 | 60, 76 |

| Арендные платежи перечислены арендодателю | 60, 76 | 51 |

| Удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 26, 44 | 69 |

В налоговых расходах компенсация найма жилья сотрудникам признается только в размере, не превышающем 20% от начисленной заработной платы работника. Дело в том, что Минфин относит такие выплаты к оплате труда в натуральной форме (Письмо от 14.09.16 №03-04-06/53726, ст. 131 ТК РФ). Отстоять право учитывать возмещение аренды сотрудникам при исчислении налога на прибыль в большем размере удастся только в суде.

Обсудим, как оформить компенсацию за мобильную связь сотруднику.

Общий алгоритм такой.

- Прописать возмещение в трудовом договоре.

- Заключить соглашение с оператором.

- Обработать счета, запросить детализацию.

- Рассчитать сумму и провести в бухучете.

Обязан ли работодатель компенсировать расходы

Работодатель компенсирует сотрудникам расходы на корпоративную сотовую связь, если эти затраты связаны с выполнением трудовых обязанностей (ст. 164 ТК РФ). Такие издержки работники подтверждают специальными документами.

При использовании личного имущества в рабочих целях выплачивается (ст. 188 ТК РФ):

- денежная компенсация работникам за мобильную связь: личный телефон, ноутбук (оплачивают интернет);

- возмещение за износ личных технических средств.

Величину возмещения закрепляют в письменной форме — отдельным пунктом в трудовом договоре при приеме на работу или в дополнительном соглашении, если такая необходимость возникла после подписания трудового договора.

С 01.06.2021 действуют новые правила предоставления организациям и ИП корпоративных мобильных услуг (533-ФЗ от 30.12.2020). Коммерческие организации вправе заключать договор на приобретение сим-карт работникам через интернет, используя усиленную квалифицированную электронную подпись, неквалифицированную ЭП для работы с сервисами государственных и муниципальных услуг или простую ЭП, которую владелец получал лично. Кроме того, с 1 июня компании обязаны через ЕСИА раскрывать информацию о сотрудниках, которые пользуются корпоративной связью. Таким образом, информация о работниках и корпоративных сим-картах теперь публикуется на Госуслугах.

Документы, подтверждающие расходы

- должностной инструкцией — в ней указывают, что при выполнении работы требуется использовать мобильный телефон и, соответственно, услуги мобильного оператора;

- трудовым договором — в нем указывают размер и порядок компенсации издержек;

- договором с мобильным оператором — в нем подтверждают регистрацию номера телефона за конкретным служащим;

- счетами за связь — в них указывается сумма затрат.

Особых правил, как прописать в трудовом договоре компенсацию мобильной связи, нет: работодатели устанавливают фиксированную сумму или определяют иной порядок расчета и выплаты возмещения.

В законодательных актах не указано, обязан ли работник предоставлять детализацию звонков по личной сим-карте для подтверждения расходов. У ведомств нет единого мнения на этот счет:

1. ИФНС при проверке требует детализацию звонков для экономического обоснования расходования средств и подтверждения служебного характера телефонных разговоров (письмо УФНС по г. Москве № 16-15/104055@ от 05.10.2010). Этой позиции придерживается и Минфин — детализация позволяет отследить служебные звонки (письма № 03-03-04/3/15 от 27.07.2006, № 03-03-06/1/350 от 05.06.2008, № 03-03-07/2 от 19.01.2009).

2. Суды утверждают обратное. В Налоговом кодексе нет перечня документов, который подтверждает служебный характер издержек на мобильные услуги, детализация не является обязательной (постановление ФАС МО № КА-А40/7416-09 от 06.08.2009). Судебные органы отсылают к тому, что содержание переговоров — это тайна, охраняемая законом (ст. 63 126-ФЗ от 07.07.2003, определение КС РФ № 345-О от 02.10.2003, постановление ФАС МО № КА-А40/4697-09-2 от 03.06.2009).

Как оформить выплаты

Руководитель в обязательном порядке издает приказ, регламентирующий возмещение расходов на мобильные звонки по работе. В ст. 188 ТК РФ и других законодательных нормативах указано, достаточно ли только приказа на выплату компенсации — нет, недостаточно. Возмещение за использование личного имущества в рабочих целях указывают в должностных обязанностях, трудовом договоре или дополнительном соглашении о компенсации сотовой связи (письма Минфина № 03-04-06-01/138 от 17.06.2009, № 03-04-06/6-327 от 31.12.2010, Минздравсоцразвития № 550-19 от 12.03.2010, № 1343-19 от 26.05.2010).

Порядок возмещения издержек закрепляют в коллективном соглашении и локальных нормативах (ст. 41, 45 ТК РФ), а в трудовом договоре фиксируют объем компенсации.

Приказ

- Инструкция, как составить приказ на возмещение мобильных услуг.

- Указать основные реквизиты приказа — номер, дату, место издания.

- Определить цель издания распоряжения — например, производственная необходимость.

- Изложить суть — компенсировать сотрудникам использование личного имущества (телефон, ноутбук, оборудование) и затраты, связанные с его использованием (связь, интернет, амортизация).

- Установить дату начала возмещения.

- Перечислить работников, которым возмещают издержки.

- Установить лимиты (при использовании лимитов в организации).

- Подписать приказ у руководителя.

НДФЛ и взносы с компенсации

Работодатель не перечисляет НДФЛ и страховые взносы с компенсации за использование личного сотового телефона в служебных целях в 2021 году (письмо Минфина № 03-04-06/83831 от 14.12.2017). Если работник использовал рабочий телефон в личных целях, с него удержат НДФЛ.

Бухучет компенсаций

Бухгалтерский учет сотовой связи сотрудников осуществляется, если звонки использовались с целью извлечения компанией прибыли. Затраты, не обоснованные экономически, не принимаются к учету. В таблице показали, как оплачивать личный телефон сотрудника и как такие операции отражаются в бухучете:

А вот как возместить мобильную связь сотруднику в бюджетном учреждении (указания № 65н от 01.07.2013, инструкция № 174н от 16.12.2010):

- Дт 0 109 00 212 Кт 0 302 12 730 — начислено возмещение (п. 128 инструкции 174н);

- Дт 0 302 12 830 Кт 0 201 34 610 — возмещение выплачено из кассы, если с работниками производятся наличные расчеты (п. 85 инструкции 174н);

- Дт 0 302 12 830 Кт 0 201 11 610 — возмещение перечислили на банковскую карту, если с работниками производятся безналичные расчеты (п. 129 инструкции 174н).

АКЦИЯ ГОДА

Читайте также:

- Банк проверяет есть ли у компании заемщика обязательства перед бюджетом какие документы он запросит

- Можно ли заключать договор с физическим лицом по 44 фз

- Можно ли в печатном договоре купли продажи дописывать ручкой

- Можно ли оформить кредит без страховки в сбербанке

- Какие приказы должны быть на предприятии по экологии