Договор банковского вклада сбербанка образец заполнения 012213205

Обновлено: 18.05.2024

Привлечение средств во вклады и депозиты одна из основных пассивных операций коммерческих банков по привлечению денежных средств. Здесь банки выполняют функцию аккумуляции временно свободных денежных средств в экономике. В соответствии с российским законодательством, таких услуг по привлечению денежных средств, кроме банков, никакие другие хозяйствующие субъекты не имеют права. Коммерческим банкам такое право предоставляется на основании лицензии Банка России при условии, что с момента его государственной регистрации прошло не менее двух лет.

Депозиты граждан занимают значительную долю в общих пассивах кредитных организаций. По данным Банка России на 1 января 2019 года вклады физических лиц составляют 28,5 триллиона рублей, что составляет 30% от совокупных пассивов банковского сектора России (94,1 триллиона рублей). То есть из 10 рублей, которыми обладает средний российский банк, 3 рубля приходится на вклады населения. Для коммерческих банков операции по привлечению средств граждан выгодны прежде всего тем, что позволяют сформировать финансовые ресурсы для различных активных операций, как правило кредитных. Вклады граждан, обычно открываемые на определенный срок, дают банкам значительную стабильность при осуществлении различных сделок кредитования. Но для банков конечно эти ресурсы платные, поскольку на остатки по вкладам граждан банки обычно начисляют проценты.

Статья 836 Гражданского кодекса РФ устанавливает требования к договору банковского вклада:

«…1. Договор банковского вклада должен быть заключен в письменной форме.

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями.

Статья 837 Гражданского кодекса РФ предусматривает досрочное расторжение договора по инициативе вкладчика и банк ему не вправе в этом отказать. В этом случае банк рассчитывает и выплачивает проценты по вкладу как до востребования. То есть это положение коммерческие банки обязаны предусматривать в договорах банковского вклада с гражданами.

- ведет реестр коммерческих банков (кредитных организаций) участников системы страхования вкладов;

- контролирует поступление страховых взносов в фонд обязательного страхования вкладов;

- организует учет и обработку требований вкладчиков на выплату страховых возмещений;

- представляет в Банк России предложения по применению правовых мер ответственности к коммерческим банках, в случае неисполнения ими требования ФЗ-177;

- инвестирует и управляет свободными средствами фонда страхования вкладов;

- определяет методику расчета страховых взносов, подлежащих уплате коммерческими банками;

- контролирует коммерческие банки в части доведения до граждан полной информации о системе страхования вкладов.

В случае банкротства или отзыва лицензии у коммерческого банка (кредитной организации), Агентство берет на себя функции конкурсного управляющего (ликвидатора). В задачи Агентства в этом случае входит предотвратить попытки вывода активов банка, обеспечить взыскание дебиторской задолженности банка, продать оставшееся имущество и ценности с целью выплаты кредиторской задолженности банка, в то числе и вкладчикам банка.

Под действие ФЗ-177 попадают все вклады физических лиц и средства индивидуальных предпринимателей без образования юридического лица, в том числе на счетах по банковским дебетовым картам в сумме 1 400 000 рублей, без учета накопленных (начисленных, причисленных) процентов, кроме:

- размещенные на банковских счетах нотариусов и адвокатов, если эти денежные средства используются для осуществления их профессиональной деятельности;

- вклады, для удостоверения которых коммерческими банками выпущены депозитные сертификаты;

- денежные средства, переданные коммерческим банкам в доверительное управление;

- средства граждан на обезличенных металлических счетах;

- средства граждан на счетах в филиалах российских банков за рубежом;

- денежные средства, являющиеся электронными денежными средствами.

При наступлении страхового случая, Агентство по страхованию вкладов, за счет своего фонда возмещает всем вкладчикам их денежные средства, ранее внесенные по договору вклада в коммерческий банк, в пределах установленного законом лимита.

Лимит возмещения, предельная сумма компенсации вкладчикам, в течение времени менялась следующим образом:

До 9 августа 2006 года – 100 000 рублей;

До 25 марта 2007 года – 190 000 рублей;

До 1 октября 2008 года – 400 000 рублей;

До 28 декабря 2014 года – 700 000 рублей;

По настоящее время с 29 декабря 2014 года – 1 400 000 рублей.

Гражданский кодекс также устанавливает положение, что при окончании срока действия договора вклада, если вкладчик не обратился в банк для истребования суммы, то договор считается продленным на условиях до востребования. Также банк не вправе в одностороннем порядке снижать процентную ставку по уже заключенным договорам вклада, такое допускается только по вкладам до востребования.

- общие вопросы депозитной политики банка, правовое регулирование депозитных операций, действующая законодательная база;

- стратегические цели банка на рынке вкладов населения;

- классификация депозитных ресурсов;

- виды привлекаемых депозитов, валюта вкладов, сроки привлечения средств граждан;

- процентные ставки по всем видам вкладов и депозитов, способы начисления, уплаты и выплаты процентов;

- формы договоров с клиентами и другие необходимые документы для осуществления операций по вкладам;

- взаимодействие структурных подразделений банка по осуществлению депозитных операций, документооборот и технология обработки учетной информации;

- порядок открытия, ведения и закрытия лицевых счетов по банковским вкладам;

- порядок расчета и отчисления взносов в Фонд обязательного страхования вкладов под управлением Агентства по страхованию вкладов;

- порядок бухгалтерского учета операций по привлечению вкладов;

- порядок хранения документов;

- иные вопросы в части осуществления банком депозитных операций.

Клиенты банков (граждане) вправе выбирать самостоятельно кредитную организацию для хранения своих свободных денежных средств. Цель граждан в данном случае состоит в том, чтобы сохранить свои денежные средства и по возможности приумножить их, то есть получить доход в виде процентов.

Учет вкладов населения

Для учета вкладов населения в Плане счетов бухгалтерского учета в кредитных организациях Положением Банка России № 579-П предусмотрен счет:

Счета второго порядка ведутся по срокам привлечения, кроме счетов для расчетов с использованием банковских карт.

Назначение счетов: учет на договорных условиях депозитов, вкладов, прочих привлеченных средств физических лиц, а также депонируемых сумм для расчетов с использованием банковских карт. Характер привлекаемых средств определяется условиями договора. Счета пассивные.

По кредиту счетов отражаются:

- суммы, поступившие от владельца депозита (вкладчика), других средств или держателя банковской карты (для вкладчика или держателя банковской карты) для зачисления на его счет;

- начисленные проценты, если договором предусмотрено присоединение процентов к сумме вклада (депозита);

- поступившие для зачисления в депозиты (вклады) физических лиц суммы предоставленных кредитов;

- начисленные проценты по счету держателя банковской карты, если условиями договора предусмотрено присоединение процентов к сумме счета.

Операции по поступившим средствам проводятся в корреспонденции со счетами: корреспондентскими, клиентов, кассы, а начисленные проценты – со счетами по учету начисленных процентов, расходов.

По дебету счетов отражаются:

- выплачиваемые (перечисляемые) суммы депозитов (вкладов), других средств;

- выплачиваемые проценты, если по условиям договора проценты были присоединены к сумме депозита (вклада);

- перечисляемые суммы по поручениям владельцев депозитов (вкладов) физических лиц при погашении кредита и процентов;

- произведенные расходы с использованием банковских карт.

Операции проводятся в корреспонденции со счетами: по учету средств клиентов, корреспондентскими, кассы.

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 9,3 кб

Договор о банковском вкладе подписывается между коммерческим банком и физическим лицом. В начале документа прописывается дата подписания соглашения и данные обеих сторон сделки:

- название банка;

- ФИО и должность лица, представляемого финансовое учреждение;

- ФИО человека, делающего вклад, его паспортные данные, прописка и телефон.

Далее четко прописываются все условия, на которых заключается данный договор.

Указывается размер суммы денег, передаваемой на банковский вклад и срок действия вклада. Порядок начисления процентов и выплат по вкладу. Согласно договору, вкладчик предает в банк определенную сумму денег в установленную дату. После чего банк выдает вкладчику подтверждающие документы о принятии финансов.

Подписываемое соглашение предусматривает продление вклада, в случае уведомлении банка вкладчиком о подписании дополнительного договора. В случае, когда банк несвоевременно выполняет свои финансовые обязательства, вкладчику выплачивается неустойка за каждый день.

Ниже оба участника сделки ставят свои подписи под документом.

Особые условия

Отдельным пунктом прописывается, где вкладчик может получить свой вклад и проценты по нему.

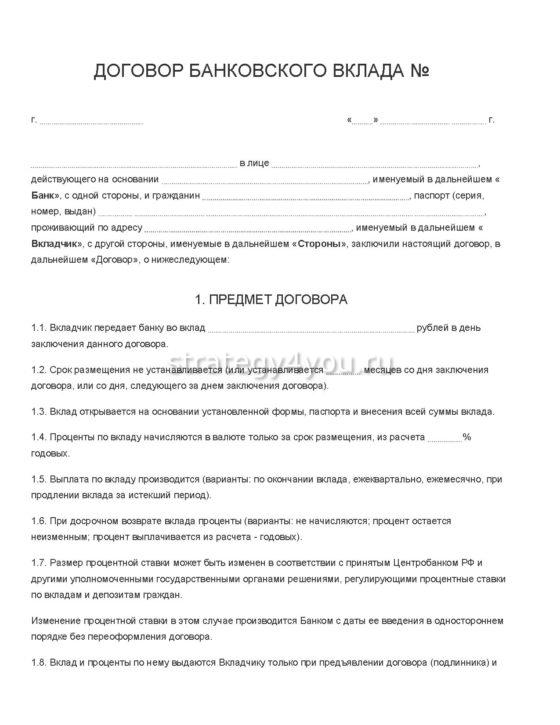

Бланк договора банковского вклада

Образец договора банковского вклада (заполненный бланк)

Договор банковского вклада №

1. Предмет договора

1.1. Вкладчик передает банку во вклад рублей в день заключения данного договора.

1.2. Срок размещения не устанавливается (или устанавливается месяцев со дня заключения договора, или со дня, следующего за днем заключения договора).

1.3. Вклад открывается на основании установленной формы, паспорта и внесения всей суммы вклада.

1.4. Проценты по вкладу начисляются в валюте только за срок размещения, из расчета % годовых.

1.5. Выплата по вкладу производится (варианты: по окончании вклада, ежеквартально, ежемесячно, при продлении вклада за истекший период).

1.6. При досрочном возврате вклада проценты (варианты: не начисляются; процент остается неизменным; процент выплачивается из расчета - годовых).

1.7. Размер процентной ставки может быть изменен в соответствии с принятым Центробанком РФ и другими уполномоченными государственными органами решениями, регулирующими процентные ставки по вкладам и депозитам граждан.

Изменение процентной ставки в этом случае производится Банком с даты ее введения в одностороннем порядке без переоформления договора.

1.8. Вклад и проценты по нему выдаются Вкладчику только при предъявлении договора (подлинника) и паспорта.

2. Обязанности банка

2.1. Принять вклад и хранить денежные средства Вкладчика.

2.2. Оформить вклад, выдать подтверждение о получении денег от Вкладчика в сумме рублей.

2.3. Выполнять в пределах средств, находящихся на вкладе, письменные указания Вкладчика по безналичным расчетам с вклада.

2.4. Возвратить вклад с начисленными процентами по первому требованию Вкладчика.

3. Права вкладчика

3.1. Распоряжаться вкладом как лично, так и через своего представителя по нотариально заверенной деятельности.

3.2. Получать по вкладу доход в виде процентов или в иной форме.

3.3. Совершать безналичные расчеты.

3.4. Завещать весь вклад или его долю с начисленными процентами.

4. Обязанности вкладчика

4.2. (вариант) Уведомить банк о продлении срока, предусмотренного п.1.2, не позднее чем за календарных, до его истечения и в течение последующих пяти дней с даты уведомления оформить дополнение к договору о его пролонгации.

4.3. В случае досрочного расторжения договора Вкладчик должен за календарных предупредить письменно банк.

5. Обязанности банка

5.1. В случае несвоевременного возврата вклада и начисленных по нему процентов Банк выплачивает Вкладчику неустойку в размере % за каждый день просрочки от всей удерживаемой суммы, начиная со дня, следующего за днем окончания срока размещения.

6. Сорок действия договора

6.1. Договор вступает в силу со дня его подписания и действует до момента возврата суммы вклада и процентов, начисленных по нему Вкладчику.

6.2. (вариант) Досрочный возврат вклада и начисленных по нему процентов не допускается или производится Банком на основании письменного уведомления Вкладчика.

6.3. Изменения и дополнения в договор вносятся по соглашению сторон и оформляются дополнением к нему.

7. Порядок разрешения споров

7.1. При возникновении любых вопросов (в том числе утрата подлинника договора или паспорта) Вкладчик обязан обратиться в Банк по тел. .

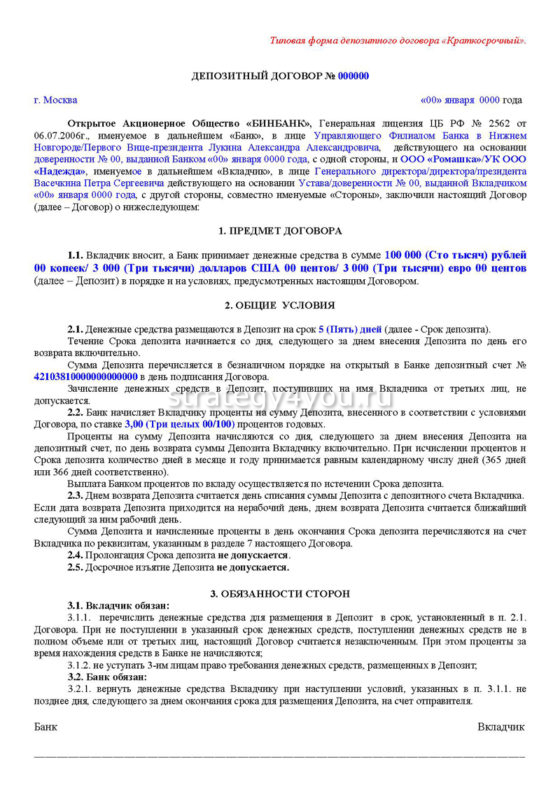

г. ______________ "___" ___________ 20__г.

(наименование кредитной организации)

именуем __ в дальнейшем "Банк", в лице _________________________________,

действующего на основании ______________________________________________,

(устава, положения, доверенности)

с одной стороны, и _____________________________________________________,

(наименование организации, Ф.И.О. гражданина)

именуем __ в дальнейшем "Вкладчик", в лице _____________________________,

действующего на основании ________________________, с другой стороны,

заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Банк принимает поступившую от Вкладчика

(от ____________ для Вкладчика) денежную сумму (вклад) в размере

________________ рублей (долларов США), обязуется возвратить ее

"___"____________ 20__ г. или досрочно по первому требованию Вкладчика на

условиях и в порядке, установленных настоящим договором.

1.2. В течение срока действия договора Банк не вправе в

одностороннем порядке изменять размер процентов за пользование вкладом.

1.3. Право на привлечение денежных средств во вклады предоставлено

Банку лицензией ______________________________ (сведения о

2. Права и обязанности сторон

2.1. Банк обязуется:

хранить внесенные Вкладчиком денежные средства в сумме __________

рублей (долларов США) на открытом Вкладчику депозитном счете N

возвратить принятые денежные средства в день истечения срока

действия договора или по первому требованию Вкладчика досрочно;

своевременно выплачивать Вкладчику за использование его средств

вознаграждение в размере __% годовых от внесенной суммы. Сроки для

начисления и выплаты вознаграждения устанавливаются:

возвратить сумму вклада досрочно по первому требованию Вкладчика

досрочно и выплатить ему в таком случае вознаграждение в размере,

предусмотренном для вкладов до востребования;

обеспечить сохранность переданных Вкладчиком Банку денежных средств.

2.2. Вкладчик обязуется перечислить (внести в кассу наличными

деньгами) Банку указанные в настоящем договоре денежные средства в

течение __________ дней со дня заключения договора.

3. Срок действия договора

3.1. Срок действия договора: с "___"____________ 20__ г. по

"___"____________ 20__ г.

3.2. До завершения сторонами исполнения своих обязательств,

вытекающих из настоящего договора, соответствующие условия договора

сохраняют свою силу.

4. Ответственность сторон

4.1. При просрочке Банком начисления и выплаты процентов за

пользование вкладом, Банк уплачивает Вкладчику неустойку в размере __% от

невыплаченной суммы за каждый день просрочки.

4.2. При неисполнении обязательств по возврату суммы вклада и

процентов на вклад по первому требованию вкладчика Банк обязан уплатить

Вкладчику неустойку в размере ___% за каждый день просрочки и возместить

вкладчику убытки в части, не покрытой неустойкой.

4.3. Меры ответственности сторон, не предусмотренные в настоящем

договоре, определяются в соответствии с гражданским законодательством

5. Разрешение споров

5.1. Споры и разногласия, которые могут возникнуть при исполнении

настоящего договора, будут по возможности разрешаться путем переговоров

5.2. В случае невозможности разрешения споров путем переговоров

стороны передают их на рассмотрение _____________ (указать место

6. Адреса и банковские реквизиты сторон

Настоящий договор составлен в двух экземплярах на русском языке. Оба

экземпляра идентичны и имеют одинаковую силу. У каждой из сторон

находится один экземпляр настоящего договора.

Банк __________________________________________ М.П.

Вкладчик ______________________________________ М.П.

Посмотреть документ в галерее:

Советы офисному сотруднику:

Не секрет, что офисный труд негативно сказывается и на физическом, и на психическом состоянии работника. Фактов, подтверждающих и то и то, существует довольно много.

На работе каждый человек проводит значительную часть своей жизни, поэтому очень важно не только то, чем он занимается, но и то, с кем ему приходиться общаться.

Сплетни в рабочем коллективе – вполне обыденное явление, причем не только среди женщин, как это принято считать.

Предлагаем вам ознакомиться с антисоветами, которые подскажут, как не надо разговаривать с начальником офисному работнику.

Информация о документе:

| Раздел: | Бланки документов |

| Тип документа: | Банковский договор, депозитный договор |

| Размер файла: | 10,3 кб (txt-версия) |

Прикрепленный файл:

Если понравился этот бланк:

С этим документом часто просматривают:

-

51 4 72 100 36 48 14 25 79 36 90 38 66 78 309 37 37 75 270 62 162 66 72 127 23 18 56 35 160 15 7 61 15 17

Ресурс призван помогать в составлении договоров и любых других документов. Стараемся размещать только актуальные шаблоны и бланки. Если сайт оказал вам помощь, отблагодарите его: поделитесь ссылкой с любой интернет аудиторией. При возникновении вопросов, а также предложений, просьба пользоваться обратной связью.

Депозитный договор является юридическим документом , в котором указываются условия получения прибыли (процентная ставка, начисление дополнительных надбавок), фиксируются стороны-участники, ставятся подписи, прописывается порядок расторжения соглашения. Рекомендуется ознакомиться с бланками договора , учитывать зафиксированные банком процентные ставки.

Условия депозитного договора

При открытии депозитного счета между банком и гражданином заключается договор . В соглашении прописываются условия, которые соблюдаются клиентом и финансовой организацией.

В бумаге фиксируются следующие условия депозитного вклада:

Необходимо тщательно изучить условия соглашения , проверить наличие специальных комиссий от банка либо ограничений опций вклада, возможные штрафы за снятие денег. При необходимости можно заказать анализ документа у специалистов .

Договор составляется в 2 экземплярах . Заполненный документ подписывается двумя сторонами. Один вариант бумаги передают клиенту, второй хранится в финансовой организации.

Образец договора по вкладу / депозиту

В бумаге должна быть указана следующая информация:

- В шапке документа указывается название бумаги, порядковая нумерация .

- На первых страницах соглашения указывается дата подписания бумаги и сведения о банковской организации и физлице . Обязательно указание финансовой компании, должностного лица от банковской структуры. Вписывается ФИО гражданина, размещающего вклад, паспортные сведения, данные о прописке, адрес фактического проживания и телефон.

- В следующих блоках описываются условия соглашения . Пишется размер сбережений, передаваемых финансовой организации.

- В отдельном блоке указывают период действия соглашения и планируемые к выплате проценты .

- Обязательно подтверждение выполнения обязательств банковской организацией по переводу вложенных средств клиенту.

- В отдельном разделе описывают правила начисления процентов на вклад.

- По соглашению вкладчик должен будет перевести указанную сумму в зафиксированную дату на счет банка. После этого банком будут выданы подтверждающие перевод суммы документы.

При подготовке бумаги и выполнении операций необходимо учитывать следующие нюансы:

- При оформлении бумаги можно корректировать образец документа в соответствии с требованиями заказчика и банковской организации.

- При отсутствии реквизитных сведений документ признают недействующим.

- Требуется соблюдать нормы делопроизводства для предотвращения признания бумаги недействительной.

Какой я получу доход

Годовую ставку необходимо умножить на размер размещенного в банке депозита. При этом учитывается выбранный период вклада . Необходимо учитывать также дополнительные условия, способ начисления процентов в банковской организации. Вклады могут быть краткосрочными либо средне-, долгосрочными. Большей доходностью отличаются долгосрочные вклады.

Специалисты рекомендуют познакомиться с условиями начисления процентов на вклады, на сайтах банков прилагаются онлайн-калькуляторы для подсчета планируемой прибыли клиента.

В банке ВТБ предлагается широкая линейка депозитных продуктов с годовой ставкой 0,01%-10%. На процентную ставку влияет размер сбережений клиента .

Минимальный размер вложений по некоторым программам составляет 10 000 руб. Максимального ограничения для вложений банк не устанавливает. Размещать средства можно на срок от 2-3 месяцев.

Сбербанк России предлагает депозитные счета с процентной ставкой 3,5-5,8%. По некоторым вкладам можно размещать средства на период от 1 месяца, однако для вкладов с высокой процентной ставкой период размещения средств увеличен.

Необходимо учитывать регулярно вносимые изменения в условия для клиентов, размещающих сбережения в банках. Обновления производятся поквартально и ежегодно.

Сроки в договоре

Сроки действия вклада должны быть прописаны в договоре. Срок начисления определяется клиентом в соответствии с представленными предложениями банковской организации. Процентное начисление прибавляется к вкладу в соответствии с утвержденными периодами начисления, могут быть прибавки ежемесячные, ежеквартальные либо в завершающий день депозитного вклада.

Начисления

В договоре указываются следующие виды надбавок на размещенный вклад:

Начисления по депозиту выполняются часто автоматически ежедневно. Однако расчет выполняется в 1 раз в оговоренный в соглашении период. Выплата осуществляется реже, возможные даты (периоды) снятия процентной доходности от сбережений указываются в договоре и описываются в банковской программе.

Методики начисления процентов на сбережения в каждой банковской организации собственные. Поэтому важно проконсультироваться со специалистами организации и изучить образец договора.

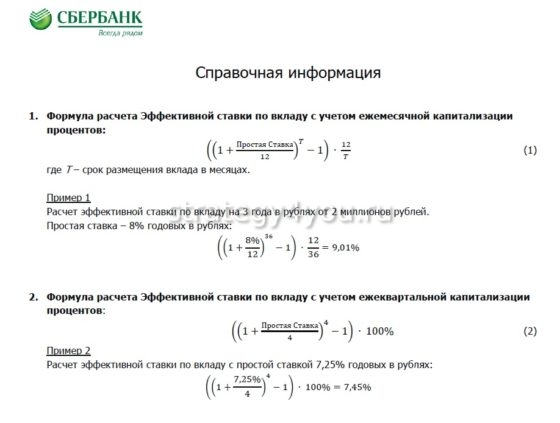

Капитализацией процентов называется процесс добавления их к основному депозиту, т.е. это начисление доходности на проценты, заработанные в предыдущие периоды. Доходность вклада увеличивается при выполнении капитализации процентов ежедневном формате.

Выполнить расчет окончательной доходности можно с помощью калькулятора депозитов , который устанавливается собственном компьютере, ноутбуке.

Даты и сроки — что надо проверить

Необходимо уточнить параметры даты и сроков сбережений.

Разное значение имеют указания:

Специалисты рекомендуют учитывать точное число завершения действия договора . При снятии сбережений раньше на 1-2 дня от указанной даты клиенту могут не выплатить полную прибыль за время размещения вклада в банковской организации. Операция может быть засчитана как досрочное выведение денежных средств со счета. Важно внести в договор точную дату снятия средств.

Некоторые банковские организации предлагают выбрать клиенту период вклада самостоятельно и указать требуемую дату.

При невозможности клиента снять накопления в утвержденную дату допускается несколько вариантов действий банка, которые зависят от условий подписанного соглашения.

Наиболее распространенные варианты, указываемые в бумаге банком:

- Сумма накоплений и процентные начисления по депозитному счету будут переведены на личный счет гражданина. Счет может быть лицевой, карточный либо до востребования. Необходимо проверить указанный порядок действий в договоре . Средства будут храниться на счету без оплаты либо под минимальную ставку, действующую в организации для бессрочного вклада. По другому варианту в соглашении может быть предусмотрена пролонгация счета в автоматическом режиме. Будет открыт другой депозит с аналогичными условиями, которые действуют в банке.

- По другому сценарию процентная доходность может быть оставлена на действующем счете, а на основной вклад будет открыт новый счет. Условия счета могут быть прежние либо обновленные.

В некоторых финансовых организациях рекомендуют предупреждать банк о возможном снятии большой суммы наличных заранее. В ином случае клиенту могут не выдать в кассе средства в полном объеме.

Дополнительные условия

В отдельном разделе прописываются дополнительные условия соглашения с клиентом:

- Указываются отделения банка , в которых клиент может снять вклад и процентные начисления.

- Указывается возможность внесения средств дополнительно либо частично расходовать средства. Важно выяснить допустимый размер сумм снятия и периоды, в которые выполняются финансовой операции.

- В дополнительных графах указывается сума не снимаемого остатка . Деньги, которые первоначально разместили на счете, не в каждом случае являются минимальной разрешенной суммой для снятия в любой отрезок времени.

Нюансы внесения дополнительных взносов предусматриваются в каждом банке свои . Разработаны вклады, на которые разрешено вносить суммы (указывается минимальный и максимальный порог). Организации часто оговаривают внесение средств не позже 20 либо 200 дней до завершения действия финансового соглашения.

Внесение средств в некоторых финансовых организациях разрешается только клиентом банка. Другое лицо может пополнить счет при наличии нотариально заверенной доверенности.

Необходимо контролировать величину остатка . Понижение не снимаемой досрочно суммы вклада может привести к досрочному прекращению договора.

В некоторых банках в тарифах предусматривается комиссия за снятие денежных средств наличными либо пополнение счета через банкомат либо с помощью безналичного расчета. Важно проверить пункты, в которых указываются дополнительные условия. При наличии в соглашении указаний на комиссию следует проконсультироваться со специалистами по выгоде вклада и возможностям внесения и снятия средств.

При открытии вклада посредством мобильного банка, интернет-банка в некоторых организациях предлагается начисление добавочного процента к стандартной ставке.

Для клиентов, имеющих мультивалютные вклады , важно изучить параметры конвертации для средств на счете. Требования могут отличаться от стандартных условий в пунктах обмена. Характеристики прописываются в приложении к договору, в требованиях к тарифным планам.

Договор банковского вклада (ДБВ) является стандартной финансовой сделкой, заключаемой между двумя сторонами и предусматривает содержание обязательной формы, элементов и существенных условий. Финансы, поступающие от вкладчика, не хранятся на счету, а лишь подлежат учету. Согласно такому подписанному документу, банк, по распоряжению клиента, выполняет требуемые расчеты.

В статье будет рассмотрено понятие о банковском вкладе, все тонкости оформления ДБВ и его содержания, а также какие виды вкладов существуют на сегодняшний день. Также предоставляется возможность скачивания бланка и заполненного примера ДБВ.

Форма договора банковского вклада

Форма ДБВ регламентируется ст. 836 ГК РФ. При этом, единого утвержденного шаблона такого документа нет, однако, общие требования к ДБВ обозначены в гл. 44.

Согласно ст. 836, ДБВ непременно оформляется письменно. При этом, ДБВ присваивается юридический статус при условии, что внесенный вклад сопровождается сберкнижкой, депозитным или сберегательным сертификатом либо прочим свидетельством, выписанным банком, соответствующим законодательным требованиям, предусмотренными банковскими правилами.

При игнорировании письменной формы ДБВ – такой документ считается недействительным.

Согласно ГК РФ (гл. 44, ст. 834), по ДБВ банк возлагает на себя обязательство вернуть вкладчику депозит, с начисленными процентами, предусмотренными соглашением. ДБВ относится к публичному документу (ст. 426 ГК РФ), и поэтому его условия для всех клиентов одинаковы.

(Видео: “Договоры банковского счета и банковского вклада”)

Соглашение, обычно, составляется в 2-х экземплярах, один из которых вручается клиенту, другой остается в банке. В соглашении требуется установить его номер, дату заполнения, подписи сторон и банковскую печать.

При заполнении ДБВ нельзя допускать исправлений, зачеркиваний и ошибок. При этом, в договоре необходимо правильно прописать Ф.И.О. клиента, паспортные и прочие его реквизиты. При изменении реквизитов клиента, ему требуется немедленно известить банк, путем подачи заявления в отделение банка.

Понятие банковского вклада

По ДБВ банк, после принятия вклада, возлагает на себя обязательство вернуть его, с насчитанными процентами, согласно подписанному соглашению (№ 212-ФЗ от 26.07.2017). Доход от размещенного вклада начисляется в виде процентов. При этом, сумма, находящаяся в банке, обязана быть возвращена клиенту по его запросу в соответствии с соглашением.

Принятие вкладов осуществляется банками, обладающими соответствующей лицензией РФ и принимающие участие в системе обязательной страховки депозитов физлиц.

ДБВ заполняется письменно в 2-х экземплярах (для банка и для клиента).

Право принятия вкладов от физлиц представляется банкам, после прохождения не менее 2-х лет с даты гос. регистрирования банковского учреждения, если:

- Величина уставного капитала банковского учреждения либо сумма его собственного капитала равняется не меньше 3,6 млрд рублей.

- Банк соблюдает принятую законодательную норму ЦБ РФ об открытом раскрытии сведений о лицах, влияющих на постановления, которые принимаются управлением банка.

(Видео: “121 Финансовые сделки. Банковский вклад”)

Какие бывают виды

Согласно ст. 837 ГК РФ существует несколько видов вкладов по срокам их возврата. Благодаря этому, ДБВ может оформляться либо на условиях возвращения вклада по запросу клиента (вклад до востребования), либо на условиях возвращения вклада по завершению срока, установленного соглашением (срочный вклад). Кроме того, соглашением может быть определено внесение депозита и по другим условиям возвращения, не противоречащих законодательным нормам РФ.

В целях заинтересованности клиентов банки РФ предусматривают различные виды вкладов. Например, сбербанк РФ предлагает следующие виды вкладов:

Срочный вклад. Отличие такого вклада состоит в том, что он оформляется на период не менее 12-ти месяцев. Выплата такого вклада по частям не допускается. Проценты по такому депозиту больше, чем по депозиту до востребования. Открывается счет после вручения наличной суммы или путем безналичного перевода. Пополнение вклада по такому виду не допускается. При требовании досрочного возврата вклада с момента его внесения, проценты по нему насчитываются, как для вклада до востребования.

Выигрышный вклад. Проценты по депозитам разыгрываются между клиентами такого вида вклада. Выигрыши по таким депозитам, обычно разыгрываются в рамках города или региона.

Целевые вклады. Данный депозит оформляется, обычно, на детей до 16-ти лет на 10-тилетний период.

Сберегательный и депозитный сертификаты. Владельцами сберегательного сертификата могут быть лишь физлица, а депозитного — лишь юр. лица. Сертификат относится к ценной бумаге, по которой банк обязан выплатить находящиеся в его распоряжении депозиты и процента вкладчика. Сертификат может быть срочным и именным. Право его востребования может осуществляться третьим лицом, что обеспечивает особенную привлекательность для юр. лиц.

Номерной вклад. Этот вклад открывается вкладчикам, желающих сохранить анонимность депозита. По вкладу допускается осуществление приходно-расходных операций.

Валютная рента. Наименьший размер данного вклада — 100 000 долларов. Насчитанные проценты зачисляются ежемесячно на остаток вклада. Период сохранности депозита бессрочный. При этом, гарантируется конфиденциальность и анонимность.

(Видео: “ОПЗЖ набирає зрадників. Всі йдуть до Киви”)

Содержание договора

Содержание ДБВ, зависит от вида депозита. В то же время, общее содержание для всех подобных соглашений состоит в отображении его сторон – банка и вкладчика (учреждения или физлица с обозначением их реквизитов).

Также в таком соглашении должен быть обозначен предмет ДБВ, с указанием:

- Вида вклада.

- Его размера.

- Начисляемых процентов по депозиту.

- Алгоритма операций и т.д.

Кроме этого, в ДБВ могут отображаться условия об алгоритме зачисления денег на счет клиента третьими лицами. Ст. 841 ГК РФ предоставляет право любому лицу зачислить сумму на счет вкладчика банковского учреждения. При этом, лицо, вносившее деньги обязано предоставить банку реквизиты счета клиента, для зачисления туда денег. Сделка между лицом, внесшим деньги, и банковским учреждением, рассматривается, как соглашение в пользу третьего лица (ст. 430 ГК).

К существенному условию ДБВ относится обозначение обязанностей и прав сторон.

Так, к обязанностям банка относится:

- Принятие вклада и сохранность денежных средств клиента.

- Оформление вклада, с выдачей подтверждения о получении суммы, в виде квитанции.

- Выполнение в пределах суммы вклада, письменных указаний вкладчика по безналичным операциям.

- Возвращение вклада с насчитанными процентами по запросу вкладчика.

К обязательствам вкладчика можно отнести:

- Передачу денежной суммы Банку в размере и на срок, установленный ДБВ.

- Оповещение Банка о продлении срока, отображенного в ДБВ, не позже периода, обозначенного соглашением.

- При досрочном прекращении ДБВ, клиент обязан известить банк письменно в срок, обозначенный соглашением.

Также, согласно ДБВ, клиент, внесший вклад приобретает право:

- Лично распоряжаться вкладом или через своего доверенного лица, предъявившего заверенную нотариусом доверенность.

- Получать проценты от вклада.

- Осуществлять безналичные операции.

- Оформлять завещание по всему вкладу или по его части, с насчитанными процентами.

Далее, в таком соглашении прописывается ответственность сторон, за несоблюдение условий договора. Например, при наступлении срока возвращения вклада и насчитанных по нему процентов, если Банк не возвращает положенную ему сумму, выплачивается клиенту неустойка, определенная соглашением, за каждый день просрочки от находящегося в банке вклада, начиная с момента, идущего за днем завершения срока размещения вклада.

На протяжении действия ДБВ в него могут вносится изменения и дополнения, путем оформления дополнительного соглашения, скрепленного банковской печатью.

Споры, возникающие по условиям ДБВ рассматриваются сторонами согласно действующему законодательству РФ.

ДБВ может быть прекращен по соглашению сторон и по судебному решению в порядке, установленном законодательными нормами.

Завершается содержание ДБВ отображением реквизитов сторон, их подписей и печати банка.

Субъекты договора банковского вклада

Согласно ст. 841 ГК РФ разрешено вносить вклад третьим лицом на банковский вклад вкладчика. Банк обязан зачислить на такой счет деньги на имя вкладчика от третьего лица, при обозначении реквизитов счета по вкладу.

Как заключить договор банковского вклада в 2021 году?

Для заключения ДБВ, требуется вначале определиться с видом вносимого вклада и осуществить предварительные шаги, отображенные в таблице:

Это основные шаги для оформления ДБВ. При этом, до подписания документа важным моментом является внимательное его прочтение. Форма ДБВ всегда составляется письменно. Поэтому, для оформления ДБВ, клиенту понадобится прибыть в отделение банка, ознакомится с условиями соглашениями и подписать его, если условия его устраивают. При этом в ДБВ обязана отображаться информация, указанная в следующей таблице:

Образец

Исполнение и прекращение договора банковского вклада

ДБВ является соглашением, с принятием банком на себя обязательств о зачислении денег, с открытием счета клиенту, выполнением его требований о перечислении и выдаче указанных сумм и выполнением прочих операций по депозиту (ст. 845 ГК РФ).

Согласно закону о банках, банковское учреждение обязано выдать вклад по запросу вкладчика в полном или частичном объеме. Исключения из такого правила могут касаться лишь вкладчиков, обладающих статусом юр. лица.

Если требование о возвращении вклада поступило до окончания срока депозита, проценты насчитываются по ставке, соответствующей вкладу до востребования.

Банк вправе изменить процентную ставку по вкладу, с обязательным предварительным предупреждением об этом клиента, как минимум за месяц.

Прекращение ДБВ может осуществляться при востребовании вклада клиентом и по другим основаниям, которые регламентированы ГК РФ и законом о банках.

Банк имеет право использовать имеющиеся средства на счете вкладчика, гарантируя, при этом, право вкладчика, распоряжаться данными средствами.

Читайте также: