Действие кредитного договора было пролонгировано на месяц в результате чего надлежащим сроком

Обновлено: 18.05.2024

При заключении договора банк указывает дату, до которой должен быть внесен платеж. Иногда происходит так, что заемщик не успевает совершить оплату ввиду задержки зарплаты или проблем в бизнесе. Решить проблему поможет пролонгация кредита, то есть перенесение срока оплаты задолженности.

Порядок

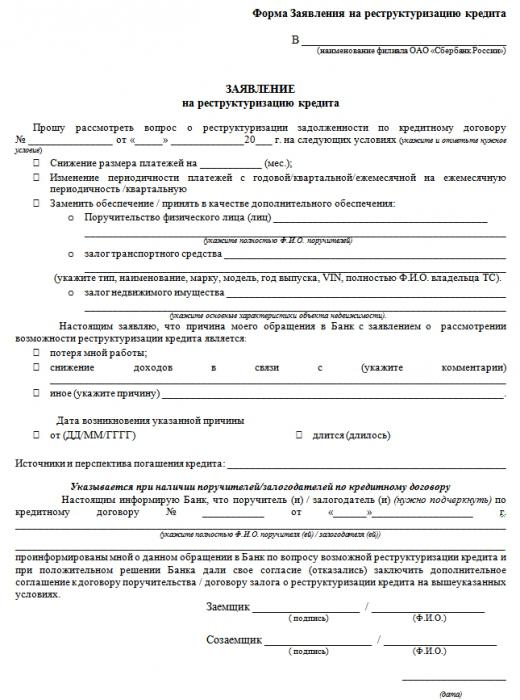

Если заемщик заранее знает о том, что у него возникнут проблемы с оплатой кредита, то необходимо незамедлительно заняться этим вопросом. Оформить пролонгацию за один день практически невозможно. Первым делом стоит внимательно изучить кредитный договор, чтобы понять, как банк относится к изменению графика платежей. Даже если в договоре пункт о пролонгации отсутствует, следует связаться со специалистом кредитного отдела. Скорее всего, банк согласится на смену графика платежей. Далее следует в отделении написать заявление на пролонгацию кредита, образец которого представлен далее. После того как полный пакет документов будет собран, остается только ждать окончательного решения.

Варианты

Пролонгация кредита осуществляется по одной из двух схем. В первом случае изменяется график внесения средств или происходит перенос одного срока платежа, при этом срок полного погашения займа остается прежним. Второй вариант – это пролонгация срока кредита, то есть перенос даты полного погашения задолженности. В зависимости от потребности заемщика срок может быть перенесен на месяцы или годы.

Первый вариант более выгоден банку, но не всегда уместен для клиента. На продление срока кредитования согласится не каждый кредитор. Банк самостоятельно выбирает способ изменения условий кредитования. Соглашаться с ними или нет – решает клиент. Вообще, рассчитывать на перенос срока погашения задолженности может далеко не каждый заемщик. Нужно иметь уважительную причину и предоставить аргументированные факты.

Переговоры

Многие условия получения отсрочки зависят от результатов переговоров заемщика с банком. За оформление пролонгации кредита кредитор взимает комиссию, размер которой зависит от суммы и срока займа. Некоторые учреждения и вовсе увеличивают процентную ставку. Изменения условий обслуживания договора могут оказаться настолько невыгодными, что пролонгация потеряет всякий смысл. Поэтому все нюансы сделки следует уточнять заранее.

За весь срок действия договора пролонгацию можно будет оформить только один раз. В случае повторного нарушения сроков погашения задолженности банк будет возвращать средства любым способом, в том числе удерживая платежи из зарплаты.

Оформление

Для оформления пролонгации стоит подготовить стандартный пакет документов:

- паспорт РФ;

- заявление;

- трудовую книжку;

- справки, подтверждающие размер дохода (из службы занятости или из бухгалтерии предприятия);

- дополнительные документы по делу.

В заявлении следует указать причину ухудшения финансового состояния и перспективу, то есть реальные сроки погашения задолженности. Полный пакет документов рассматривается в течение 10 дней с момента подачи заявки. Если банк посчитает аргументы весомыми, то клиенту нужно будет подписать допсоглашение к договору с новыми сроками и условиями.

Преимущества пролонгации

Пролонгация договора кредита выгодна не только заемщику, но и банку. Финансовое учреждение пытается решить вопрос с проблемной задолженностью, не обращаясь в суд. Уважительной причиной для изменения условий обслуживания считается серьезное заболевание заемщика, уменьшение зарплаты и прочие обстоятельства, в результате которых финансовое состояние ухудшилось. Охотнее всего банки идут навстречу клиентам с хорошей кредитной историей. Лучше не допускать просрочки в оплате задолженности, иначе договориться с кредитором будет гораздо сложнее.

Чтобы избежать накопления просроченных долгов, клиент может оформить реструктуризацию задолженности. При этом обе стороны сделки достигнут своих целей. У клиента уменьшится размер ежемесячных платежей, и он сможет решить свои финансовые проблемы. Пролонгация кредита дает возможность банку сэкономить средства, которые были бы потрачены на судебные разбирательства. И сохранить кредитный портфель высокого качества.

Пролонгация кредита ведет к увеличению срока погашения задолженности и, как следствие, переплаты. Банк получит большую сумму средств от клиента, но и заемщика ожидают определенные преимущества:

- погашение проблемной задолженности без обращения в суд;

- сохранение хорошей кредитной истории.

Альтернативные варианты

Не всегда пролонгация осуществляется путем изменения сроков или размера платежей. Банк может принять другие меры - оформить отказ (частичный или полный) от взимания штрафа, составить новый график погашения, отсрочить уплату основной суммы займа, не изменяя размера начисленных процентов. Все эти действия считаются законными.

Вывод

В случае ухудшения финансового состояния заемщик может оформить пролонгацию кредита. В этом случае меняется структура платежей или график погашения задолженности. Чаще всего банки идут навстречу клиентам и реструктуризируют задолженность. Лучше получить деньги от клиента, хоть и через больший период времени, чем обращаться в суд. Но причина для пролонгации кредита должна быть серьезной и обоснованной. Представитель кредитной организации должен быть уверен, что клиент говорит правду. Сами заемщики чаще всего соглашаются на продление сроков погашения задолженности. Переплата процента увеличивается не существенно, а кредитная нагрузка уменьшается.

ОТВЕТЫ

НА ВОПРОСЫ, СВЯЗАННЫЕ С ПРИМЕНЕНИЕМ ПОЛОЖЕНИЙ

УКАЗАНИЯ БАНКА РОССИИ ОТ 31.08.2018 N 4892-У "О ВИДАХ

АКТИВОВ, ХАРАКТЕРИСТИКАХ ВИДОВ АКТИВОВ, К КОТОРЫМ

УСТАНАВЛИВАЮТСЯ НАДБАВКИ К КОЭФФИЦИЕНТАМ РИСКА, И МЕТОДИКЕ

ПРИМЕНЕНИЯ К УКАЗАННЫМ ВИДАМ АКТИВОВ НАДБАВОК В ЦЕЛЯХ

РАСЧЕТА КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ НОРМАТИВОВ

ДОСТАТОЧНОСТИ КАПИТАЛА"

Относятся ли к кредитам на потребительские цели сделки обратного РЕПО, совершаемые с физическими лицами?

К кредитам на потребительские цели сделки обратного РЕПО, заключаемые с физическими лицами, не относятся.

Вместе с тем обращаем внимание, что требования по вложениям в долговые ценные бумаги, номинированные в иностранной валюте, относятся к коду 6008.i Перечня расшифровок кодов активов.

Ответ был полезен?

Относятся ли к необеспеченным потребительским кредитам потребительские кредиты, обеспеченные поручительством одного или нескольких физических лиц?

Обеспечение кредитов (займов) поручительством одного или нескольких физических лиц не является основанием для исключения таких активов из требований по получению начисленных (накопленных) процентов по кредитам (займам) на потребительские цели.

Дополнительно сообщаем, что кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам (займам) на потребительские цели, соответствующие пункту 3 Указания N 4892-У, в том числе обеспеченные поручительством третьих лиц, относятся к разделу II приложения 8 к Указанию N 4892-У.

Ответ был полезен?

Относятся ли к ипотечным кредитам, в отношении которых реализованы меры государственной поддержки, ипотечные кредиты: - частичное погашение которых будет осуществляться за счет средств материнского капитала; - в отношении которых предоставляются бюджетные субсидии, выданные на уровне органов местного самоуправления?

Ответ был полезен?

Верно ли утверждение, что начисленные, но фактически неполученные банком проценты по ссудам, классифицированным в IV и V категории качества, не участвуют при расчете кода 8769 согласно пункту 1.3 Инструкции Банка России N 180-И?

В соответствии с приложением 1 к Инструкции Банка России N 180-И в коде 8769 учитывается итоговый результат применения надбавок к коэффициентам риска, рассчитанный в соответствии с Указанием N 4892-У.

Предусмотренные Указанием N 4892-У надбавки к коэффициентам риска применяются к активам, которые соответствуют требованиям, содержащимся в пунктах 2 - 6 Указания N 4892-У, за исключением предусмотренных в данном указании случаев. При этом согласно положениям Указания N 4892-У надбавки к коэффициентам риска применяются в том числе к требованиям по получению начисленных (накопленных) процентов.

Одновременно отмечаем, что в соответствии с абзацем шестнадцатым пункта 1.3 Инструкции Банка России N 180-И в расчет обязательных нормативов, показателей и кодов, предусмотренных указанной Инструкцией, а также в расчет коэффициента рублевого фондирования включаются требования (активы), обязательства (пассивы), доходы, расходы, прочий совокупный доход, отражаемые на соответствующих балансовых счетах, за исключением остатков по счетам, предназначенным для учета величин начисленных, но фактически не полученных кредитной организацией процентов по ссудам, иным активам, классифицированным в IV и V категории качества в целях формирования резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

Ответ был полезен?

Вправе ли банк не применять надбавки к коэффициентам риска, установленные Указанием N 4892-У, в отношении требований к лицам, соответствующим положениям абзаца четвертого постановления Правительства Российской Федерации от 15.01.2018 N 10 "Об определении случаев освобождения акционерного общества и общества с ограниченной ответственностью от обязанности раскрывать и (или) предоставлять информацию, касающуюся крупных сделок и (или) сделок, в совершении которых имеется заинтересованность"?

Предусмотренные Указанием N 4892-У надбавки к коэффициентам риска применяются к активам, которые соответствуют требованиям, содержащимся в пунктах 2 - 6 Указания N 4892-У, за исключением случаев, указанных в данных пунктах, а также в пункте 11 Указания N 4892-У.

При этом Указание N 4892-У не содержит норм о нераспространении его положений на кредитные требования и требования по получению начисленных (накопленных) процентов к заемщикам банка, соответствующим требованиям абзаца четвертого указанного постановления Правительства Российской Федерации.

Ответ был полезен?

Планируется ли из пункта 6 Указания N 4892-У исключить активы, связанные с осуществлением инвестиционной деятельности, осуществляемой в соответствии с Федеральным законом от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"?

Нет, не планируется. Одновременно обращаем внимание, что в соответствии с абзацем пятым пункта 6 Указания N 4892-У к кредитным требованиям и требованиям по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным юридическим лицам на финансирование операций на рынке недвижимости, не относятся требования по кредитам (займам), предоставленным на финансирование строительства по договору, заключенному с органом государственной власти, органом местного самоуправления, государственным или муниципальным учреждением либо унитарным предприятием и предусматривающему последующую передачу объекта недвижимого имущества, что частично совпадает с предметной областью регулирования Федерального закона от 25.02.1999 N 39-ФЗ.

Ответ был полезен?

Верно ли, что по кредитам в иностранной валюте, выданным до 01.07.2013 код 8769 не рассчитывается?

Ответ был полезен?

Верно ли, что величина надбавки к коэффициенту риска рассчитывается только по активам IV группы, коэффициент риска по которым составляет 100%? Верно ли, что в код 8769 включаются только те активы, которые в соответствии с Инструкцией Банка России N 180-И не вошли в коды с повышенными коэффициентами?

Согласно абзацу девятому пункта 11 Указания N 4892-У требования по активам (их части), исключаемым из IV группы активов в соответствии с подпунктами 2.3.4.1 - 2.3.4.3 пункта 2.3 Инструкции Банка России N 180-И, в отношении которых коэффициент риска, определяемый в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 180-И, составляет менее 100 процентов, не включаются в итоговый результат применения надбавок к коэффициентам риска.

В соответствии с пунктом 12 Указания N 4892-У в случае, если для отдельного вида актива коэффициент риска (Кpi), определяемый в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 180-И, превышает 100 процентов, при расчете показателя SUM Пi (Ai - Pi) (итогового показателя применения надбавок, который соответствует коду 8769) надбавка к коэффициенту риска (Пi) заменяется на показатель П * i, который рассчитывается по представленной в пункте 12 Указания N 4892-У формуле с учетом значения повышенного коэффициента риска Кpi.

Ответ был полезен?

Распространяется ли действие Указание N 4892-У на требования к заемщикам, являющимися головным исполнителем поставок продукции по государственному оборонному заказу (далее - ГОЗ) или исполнителем, участвующим в поставках продукции по ГОЗ, по ссудам, предоставленным для целей выполнения ГОЗ?

Предусмотренные Указанием N 4892-У надбавки к коэффициентам риска применяются к активам, которые соответствуют требованиям пунктов 2 - 6 Указания N 4892-У, за исключением случаев, указанных в данных пунктах, а также в пункте 11 Указания N 4892-У. При этом Указание N 4892-У не содержит норм о нераспространении его положения на указанные в вопросе требования.

Одновременно обращаем внимание, что в соответствии с абзацем пятым пункта 6 Указания N 4892-У к кредитным требованиям и требованиям по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным юридическим лицам на финансирование операций на рынке недвижимости, не относятся требования по кредитам (займам), предоставленным на финансирование строительства по договору, заключенному с органом государственной власти, органом местного самоуправления, государственным или муниципальным учреждением либо унитарным предприятием и предусматривающему последующую передачу объекта недвижимого имущества.

Ответ был полезен?

Вправе ли головная кредитная организация банковской группы не применять надбавки, установленные Указанием N 4892-У, к кредитным требованиям банков-нерезидентов, участников банковской группы, в целях расчета нормативов достаточности капитала банковской группы?

Активы таких участников включаются в расчет величины обязательных нормативов банковской группы в порядке и размере, определенном в соответствии с правилами пруденциального регулирования, установленными органами надзора указанных стран. К активам таких участников не применяются повышенные коэффициенты риска, а также надбавки, установленные Указанием N 4892-У.

Активы остальных участников банковской группы включаются в расчет величины обязательных нормативов в порядке, установленном Банком России, т.е. указанные активы принимаются в расчет обязательных нормативов с учетом требований Указания N 4892-У.

Ответ был полезен?

Правильно ли, что по приобретенным правам требования по кредитам (займам) надбавки к коэффициентам риска устанавливаются только в части кредитных требований и требований по получению начисленных (накопленных) процентов по кредитам (займам), предоставленным на потребительские цели?

Предусмотренные Указанием N 4892-У надбавки к коэффициентам риска применяются ко всем активам, в том числе права требования по которым были приобретены банком, при условии, что указанные активы соответствуют требованиям, содержащимся в пунктах 2 - 6 Указания N 4892-У, за исключением случаев, указанных в данных пунктах, а также в пункте 11 Указания N 4892-У.

Ответ был полезен?

Правильно ли, что для указанных в абзаце третьем пункта 4 Указания N 4892-У требований по кредитам (займам), обеспеченным залогом недвижимости, по которым осуществляется государственная регистрация договора об ипотеке (ипотеки), надбавка к коэффициентам риска применяться не будет, если с даты предоставления такого кредита (займа) по договору прошло более двух месяцев?

Предусмотренные Указанием Банка России N 4892-У надбавки к коэффициентам риска применяются к активам, которые соответствуют требованиям пунктов 2 - 6 Указания Банка России N 4892-У, за исключением случаев, указанных в данных пунктах, а также в пункте 11 Указания N 4892-У.

В указанном случае, если по истечении двух месяцев с даты предоставления кредита государственная регистрация договора об ипотеке не была осуществлена, требования по таким кредитам должны быть отнесены к требованиям по кредитам на потребительские цели с присвоением соответствующего кода (коды 2001.i - 2010.i в приложении 8 к Указанию N 4892-У) до момента завершения процедуры государственной регистрации договора об ипотеке.

Ответ был полезен?

Планируется ли включение в Указание N 4892-У норм о нераспространении его положений в части применения надбавок к коэффициентам риска на физических лиц, включенных в санкционный список, по аналогии с пунктом 14.2 Инструкции Банка России 180-И?

Нет, не планируется.

Ответ был полезен?

Примеры расчета показателя П * i по пункту 12 Указания N 4892-У.

В случае если для отдельного вида актива коэффициент риска (Крi), определяемый в соответствии с пунктами 2.1 и 2.3 Инструкции Банка России N 180-И, превышает 100 процентов, при расчете показателя SUM Пi (Ai - Pi) надбавка к коэффициенту риска по отдельному виду активов (Пi) заменяется на показатель П * i, который принимает одно из следующих значений:

а) П * i = Пi - Кpi + 100, если Пi >= (Кpi - 100)

Например, для кредитных требований, включенных в код 8809, Кpi = 1,1 и Пi = 0,4, тогда П * i рассчитывается следующим образом:

Кpi - 100 = 1,1 - 1 = 0,1

Учитывая, что 0,4 >= 0,1, то П * i = 0,4 - 1,1 + 1 = 0,3.

Таким образом, итоговая надбавка к коэффициенту риска по соответствующему активу составит 30 процентов.

б) П * i = 0, если Пi

Задайте вопрос юристу:

Дополнительное соглашение к кредитному договору заключается при изменении его условий, в частности срока, процентной ставки, валюты кредита, условий по страхованию, обеспечению кредита и иных условий.

1. Общие положения о кредитном договоре

По кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, которые предусмотрены договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею (п. 1 ст. 819 ГК РФ).

Договор потребительского кредита состоит из общих условий и индивидуальных условий. Общие условия договора потребительского кредита устанавливаются кредитором в одностороннем порядке в целях многократного применения. Индивидуальные условия договора потребительского кредита согласовываются кредитором и заемщиком индивидуально (ч. 1, 3, 9, 10 ст. 5 Закона от 21.12.2013 N 353-ФЗ).

К индивидуальным условиям, в частности, относятся сумма кредитного договора, срок и порядок его возврата, процентная ставка за пользование кредитом, информация о платежах, полная стоимость кредита.

2. Изменение условий кредитного договора

Изменение условий кредитного договора с потребителем в ряде случаев возможно только путем заключения дополнительного соглашения (п. 1 ст. 450 ГК РФ).

Так, по общему правилу по кредитному договору, заключенному с заемщиком-гражданином, банк не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям (ч. 5 ст. 29 Закона от 02.12.1990 N 395-1).

Кредитор вправе в одностороннем порядке уменьшить постоянную процентную ставку, уменьшить или отменить плату за оказание услуг, предусмотренных индивидуальными условиями договора потребительского кредита, уменьшить размер неустойки (штрафа, пени) или отменить ее полностью или частично, установить период, в течение которого она не взимается, либо принять решение об отказе взимать неустойку (штраф, пеню), а также изменить общие условия договора потребительского кредита при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита (ч. 16 ст. 5 Закона N 353-ФЗ; п. 2 Постановления Пленума ВАС РФ от 14.03.2014 N 16).

3. Случаи заключения дополнительного соглашения к кредитному договору

Заключение дополнительного соглашения к кредитному договору чаще всего связано со следующим.

3.1. Пролонгация кредитного договора

Кредитным договором устанавливается срок, в течение которого заемщик обязуется вернуть сумму кредита (ч. 2 ст. 30 Закона N 395-1; п. 2 ч. 9 ст. 5 Закона N 353-ФЗ).

Как правило, погашение кредита осуществляется в соответствии с графиком.

Пролонгация кредитного договора заключается в изменении отдельных его условий, прежде всего срока возврата кредита, и может быть направлена на снижение или изменение даты ежемесячного платежа, на временную отсрочку уплаты очередного платежа или на увеличение срока кредитного договора. Пролонгация позволяет заметно снизить финансовую нагрузку на заемщика, однако общая переплата по процентам при этом, скорее всего, увеличится.

3.2. Изменение процентной ставки

Размер процентов за пользование кредитом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты (п. 2 ст. 809, п. 2 ст. 819 ГК РФ; п. 4 ч. 9 ст. 5 Закона N 353-ФЗ).

Увеличение размера процентной ставки по кредитному договору с потребителем допускается только путем заключения дополнительного соглашения (ст. 310 ГК РФ; ч. 5 ст. 29 Закона N 395-1).

Следует отметить, что уменьшить постоянную процентную ставку банк может в одностороннем порядке, уведомив об этом заемщика способом, установленным кредитным договором, и направив ему новый график платежей (ч. 16 ст. 5 Закона N 353-ФЗ).

3.3. Изменение валюты кредита

Кредитным договором должна быть предусмотрена валюта, в которой предоставляется потребительский кредит (п. 3 ч. 9 ст. 5 Закона N 353-ФЗ).

Стороны вправе изменить валюту кредита, при этом они могут учитывать, в частности, соответствующий курс валют, установленный Банком России на дату заключения дополнительного соглашения.

На практике, как правило, одновременно с изменением валюты кредита происходит изменение процентной ставки по кредитному договору, также могут изменяться иные условия кредитования. Все изменения оформляются дополнительным соглашением к кредитному договору.

3.4. Изменение условий по обеспечению

Кредитным договором может быть предусмотрена обязанность по предоставлению обеспечения (п. 1 ст. 329 ГК РФ; п. 10 ч. 9 ст. 5 Закона N 353-ФЗ).

Соответственно, стороны кредитного договора вправе по соглашению изменить состав обеспечения. Например, заменить поручителя или предоставить в залог иное имущество.

3.5. Изменение количественного состава заемщиков

Нередко на стороне заемщика в кредитном договоре выступают несколько лиц. Например, заемщиком могут быть супруги, получившие ипотечный кредит на приобретение жилья. По соглашению стороны кредитного договора могут исключить соответствующее лицо (созаемщика) из состава заемщиков.

3.6. Изменение реквизитов сторон

В течение действия кредитного договора могут измениться Ф.И.О. и паспортные данные заемщика, адрес, банковские реквизиты и иные характеристики стороны договора.

Стороны кредитного договора вправе заключить дополнительное соглашение об изменении таких условий.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры.

Остались вопросы к адвокату?

В договоре можно установить пролонгацию, которая происходит по уведомлению, или пролонгацию, которая не требует от сторон никаких действий. Как правило, стороны самостоятельно определяют срок пролонгации. Это может быть конкретный или неопределенный срок. Договор может продлеваться разово или неограниченное количество раз.

Если не соблюдать условие о пролонгации, то договор может продлиться, когда сторона хотела прекратить отношения, или не продлиться, когда сторона хотела их продолжить.

Пролонгацию не запрещено устанавливать во внешнеэкономическом договоре.

Что понимают под автоматической пролонгацией договора

На практике под автоматической пролонгацией могут понимать:

— автоматическое продление договора в силу его условий, без подписания допсоглашения;

— автоматическое продление договора в силу законодательства. Это касается, например, договоров электроснабжения, аренды, доверительного управления имуществом .

Чаще всего речь идет об автоматической пролонгации при наличии соответствующего условия в договоре. Такое условие целесообразно включать в договоры, которые предполагают длительное сотрудничество. Например, рамочный договор поставки, договор об организации перевозок.

Наличие условия о пролонгации позволит юристу не тратить время на постоянный контроль сроков действия договоров и подписание соответствующих допсоглашений.

При этом не имеет смысла включать условие об автоматической пролонгации в договор с разовым исполнением. Например, разовый договор купли-продажи, мены.

Если пролонгация договора установлена законодательством, то для удобства эту норму можно продублировать в договоре. Но делать это не обязательно, т.к. норма законодательства в любом случае будет применяться .

На заметку

Как правило, условие об автоматической пролонгации касается только срока действия договора и не касается срока исполнения определенного обязательства.

Так, продление срока исполнения обязательства может иметь свои особенности. Например, сроки строительства объекта, установленные в договоре стройподряда, могут быть продлены только при получении согласования определенных госорганов .

Как согласовать условие о пролонгации в договоре

При согласовании этого условия возможны следующие варианты:

1) пролонгация происходит по умолчанию и не требует от сторон никаких действий. По истечении срока действия договор автоматически продлевается.

Обычно такое условие дополняют случаями, когда пролонгация не произойдет. Например, одна из сторон уведомит другую сторону о нежелании продлевать договор. В договоре целесообразно указать срок такого уведомления. Это позволит сторонам заранее понимать намерения контрагента о том, будут ли продолжаться отношения;

На практике может возникнуть вопрос, какой момент считать надлежащим уведомлением: момент отправки соответствующего письма или момент его получения? Для того чтобы избежать разногласий, этот нюанс также можно отразить в договоре.

Направлять уведомление о прекращении или продлении договора целесообразно заказным письмом с обратным уведомлением и описью вложения. Это позволит подтвердить дату и факт его отправки.

Как правильно указать срок пролонгации

Чаще всего стороны могут самостоятельно определить срок, на который будет пролонгирован договор .

Обратите внимание!

Для отдельных видов договоров законодательство устанавливает предельный срок их действия. Например, для договора доверительного управления — 5 лет .

Срок пролонгации, указываемый в договоре, не должен превышать предельного срока действия, установленного законодательством .

В договоре можно прописать пролонгацию :

1) на неопределенный срок;

2) конкретный срок.

Здесь важно определить, договор будет продлеваться один раз на указанный срок либо неограниченное количество раз на этот срок. Необходимо как можно четче прописать в договоре такое условие о пролонгации.

Четкие и однозначные формулировки позволят сторонам избежать споров о сроке действия договора.

Что влечет несоблюдение условия о пролонгации

Наличие в договоре условия о пролонгации не означает, что про срок действия договора можно совсем забыть. Так, на практике могут возникнуть следующие ситуации:

1) сторона хотела прекратить действие договора, но пропустила срок, в который нужно было уведомить об этом другую сторону. В таком случае договор автоматически продлится на установленный срок и сторона должна будет исполнять обязательства по нему;

2) сторона хотела продлить договорные отношения с контрагентом, но пропустила срок, в который его нужно было уведомить об этом. В таком случае договор не будет продлен согласно условию о пролонгации. И его положения не будут применяться к отношениям сторон, возникшим после истечения срока действия договора.

При пропуске срока уведомления и намерении обеих сторон продолжить отношения они могут продлить договор, заключив допсоглашение к нему. А если срок действия договора к этому моменту уже истек, то следует заключить новый договор.

Как можно расторгнуть договор, в котором прописано условие о пролонгации

Договор может содержать условие о том, что его пролонгация не произойдет при отсутствии соответствующего уведомления от одной из сторон. Тогда, если у стороны нет намерения продлить договор, она просто не направляет соответствующее уведомление контрагенту. В таком случае договор по истечении срока действия прекращается.

В других случаях, в том числе при пропуске срока уведомления о прекращении договора, договор можно расторгнуть по общим основаниям с соблюдением требований ст. 420 ГК:

— по соглашению сторон;

— в одностороннем порядке по решению суда;

— путем одностороннего отказа от исполнения договора.

Можно ли установить пролонгацию во внешнеэкономическом договоре

Белорусское законодательство не запрещает прописывать условие об автоматической пролонгации во внешнеэкономическом договоре . Такое условие целесообразно предусматривать в договорах, предполагающих длительное сотрудничество, например в рамочном договоре поставки.

Условие об автоматической пролонгации удобно, в том числе для внешнеэкономических (внешнеторговых) договоров, подлежащих регистрации. По таким договорам нужно уведомлять банк о завершении всех операций не позднее 30 календарных дней со дня установления факта их завершения .

Если резидент забудет продлить договор и пропустит 30-дневный срок уведомления банка, его могут привлечь к административной ответственности . Если же в договоре будет условие об автоматической пролонгации, договор при отсутствии возражений сторон продлится, обязанности уведомить банк в течение 30 дней не будет, как и ответственности за ее неисполнение.

Обратите внимание!

Условие об автоматической пролонгации касается, как правило, только срока действия договора. Такое условие не продлевает срок исполнения обязательства по договору и тем более срок завершения внешнеторговой операции по нему.

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Читайте также:

- Медицинская справка для получения вида на жительство в испании

- Эстетические нормы находят отражение в законах международных договорах политических принципах

- Как подать заявление на общежитие в юфу

- Передача пресс формы исполнителю по договору как прописать

- Хороший вклад русский стандарт условия договора