Что такое пск в кредитном договоре

Обновлено: 26.04.2024

В целях ограничения и контроля кредитных организаций при кредитовании всех видов на законодательном уровне введен новый показатель – полная стоимость кредита (ПСК). Данная величина отражает реальную процентную ставку, по которой клиент пользуется заемными средствами с учетом всех сборов и комиссий. Значение показателя и алгоритм расчета контролируются Центральным Банком РФ, а условия применения обязательны для всех банковских продуктов.

Причины появления полной стоимости кредита

Массовое привлечение кредитных средств для удовлетворения нужд физических лиц привело к конкуренции между банками. В борьбе за заемщиков кредитные организации использовали скрытые комиссии, завуалированные в тексте договора.

Центробанк для всех кредитных организаций независимо от вида банковского продукта:

- опубликовал математическую формулу для расчета;

- установил составляющие, включаемые и исключаемые при определении показателя;

- вменил в обязанность указание сведений в рамочке на первой странице заключаемого соглашения.

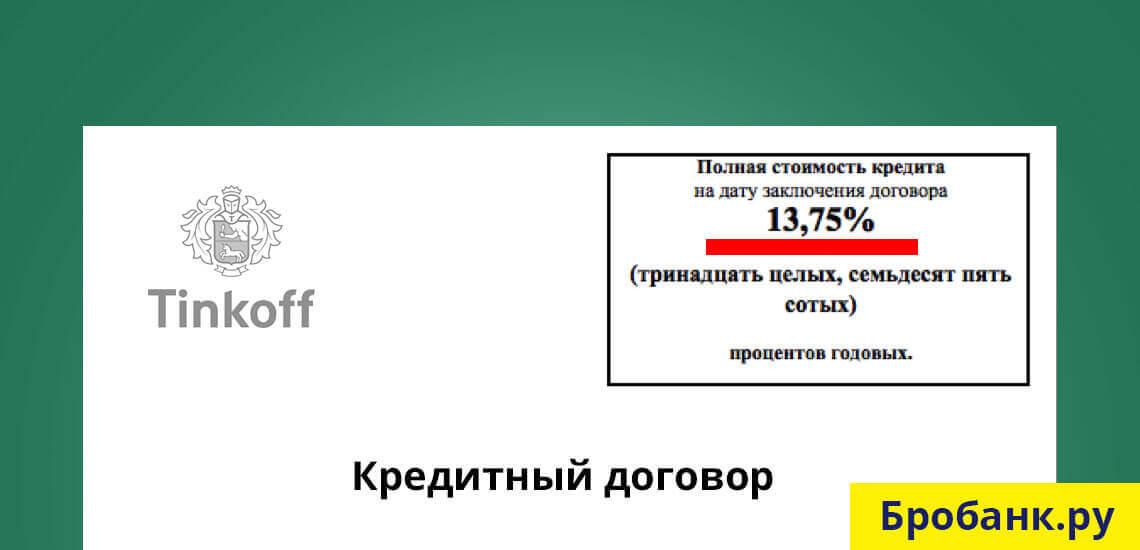

Визуально в договоре отражение ПСК выглядит следующим образом:

В ПСК включаются помимо основной суммы задолженности по кредиту и процентов за использование средств дополнительные платежи, непосредственно связанные с обслуживанием с учетом ограничений, установленных ЦБ.

Обратить внимание! Расчет производится на дату окончания действия кредитного договора без учета досрочного погашения или реструктуризации.

Что такое полная стоимость кредита и из чего состоит

Значение ПСК исчисляется в процентах годовых и включает все расходы и комиссионные вознаграждения кредитору и сторонним лицам, вытекающие из условий договора и не позволяющие клиенту их избежать.

Например, зачастую страховки являются обязательным атрибутом кредитования, а страховщика определяет банковское учреждение, сотрудничающее в тандеме с конкретной страховой организацией, не оставляя заемщику права выбора.

Важно! Сущность понятия предельно точно отражается самим названием. Экономически ПСК показывает, сколько будет стоить пользование заемными средствами без наступления обстоятельств, неучтенных на момент заключения кредитного договора. Несмотря на расчет под конкретный заем, показатель является относительным, поскольку любое отступление от первоначальных условий изменяет его числовое значение.

Включаемые в расчет составляющие можно условно разделить на три группы:

1. Прямые расходы, непосредственно связанные с возвратом кредита, предусматривающего платность в отличие от ссуд:

- платежи в счет погашения задолженности по самому кредиту;

- начисленные проценты за пользование заемными средствами.

2. Дополнительные комиссии, начисляемые в пользу кредитного учреждения за ряд операций:

- рассмотрение заявки и оформления договора;

- открытие и расчетно-кассовое обслуживание счетов;

- эмиссию кредитных карт;

- процесс кредитования.

3. Сопутствующие расходы в пользу сторонних организаций, которых невозможно избежать для получения займа:

- страховая премия по договору, заключаемому со страховщиком при условии, что выгодоприобретателем не является клиент;

- выплачиваемая страховка на добровольной основе, если она является фундаментом для снижения процентной ставки или ухода от комиссий;

- услуги нотариусов, если обязательность нотариального удостоверения вытекает из договорных условий;

- услуги по экспертной оценке имущественных ценностей, передаваемых в залог (например, при ипотеке и автокредите).

Если в тексте кредитного договора обозначено конкретное лицо, то его тарифы используются для расчета ПСК.

Затраты, которые не входят в стоимость кредита

При определении расходов, которые не включаются в расчет ПСК, но могут оплачиваться дополнительно заемщиком, следует руководствоваться не законодательными актами, а договорными условиями. В расчете показателя не участвуют:

- начисляемые финансовые санкции за просрочку;

- платежи по обязательному страхованию на основании закона (например, гражданская ответственность владельцев транспортных средств);

- комиссии за операции с использованием наличных денежных средств или осуществление расчетов в валюте, отличной от валюты кредитования;

- премии по договорам со страховыми компаниями, если выгодоприобретателем является заемщик (например, страхование жизни или на случай возникновения сложной жизненной ситуации, включая потерю источника получения дохода);

- изменение условий кредитного договора, включая реструктуризацию и отсрочку окончательного расчета.

Обратить внимание! Правительственную инициативу о предоставлении кредитных каникул в связи с коронавирусом заемщику можно использовать при условии падения доходов не менее чем на 30 %. Согласно закону №106-ФЗ от 03.04.2020 года отсрочка по платежам не грозит начислением финансовых санкций и предоставляется на полгода.

Что влияет на полную стоимость кредита

Поскольку расчет ПСК осуществляется предварительно, то банк не может учесть поведение заемщика. Самые простые примеры, увеличивающие и уменьшаемые рассчитанную цифру – досрочное погашение кредита и финансовые санкции, начисляемые при просрочках.

На размер влияют следующие факторы при оценке в совокупности:

Вид платежа:

- биллинговый – выплата процентов за пользование с погашением основного долга по завершении периода;

- аннуитетный– равномерное погашение на протяжении всего срока;

- дифференцированный – постепенное снижение платежа по мере приближения к окончанию периода.

Дополнительная информация! Величина ПСК, рассчитанная на основании данного единичного фактора не будет свидетельствовать о сумме реальной переплаты, поскольку максимум составит при буллитном виде, а минимум при дифференцированном. Этот результат получится вследствие начисления процентов на остаток долга по кредиту, что может способствовать выбору не самой актуальной программы.

Срок кредитования

Понятно, что фактический размер переплаты при прочих равных условиях за год будет ниже, чем за пять лет. Однако при расчете ПСК ввиду распределения затрат на меньший интервал получится увеличение на единицу времени.

Банковский инструмент

Дополнительные нюансы связаны с использованием кредитной карты, когда клиент фактически определяет самостоятельно сумму и срок кредитования.

Поскольку банк не имеет возможности просчитать данные показатели, то сумма ПСК рассчитывается на основании предельно допустимых значений.

Важно! Помимо основных на ПСК влияют дополнительные факторы – общая сумма заемных средств, периодичность погашения, размер первоначального взноса и кредитная политика конкретного финансового учреждения.

Как снизить полную стоимость кредита

Для снижения переплат в количественном денежном выражении заемщику следует сделать ряд важных выводов относительно влияющих факторов с последующим практическим применением:

Среднерыночный показатель

Среднерыночное значение ПСК рассчитывается Центробанком для контроля финансовых учреждений и установления минимальных и максимальных границ. Величина ПСК зависит от вида кредитования и направления полученных средств.

Согласно закону № 353-ФЗ от 21.12.2013 года потребительский кредит, предоставляемый физическим лицам, не может превышать более чем на треть среднерыночный показатель в своем сегменте. В 3-ем квартале текущего 2020 года в разрезе видов займов установлен процент ПСК, представленный в таблице:

50,103 – свыше года

22,427 – свыше года

18,762 – свыше года

Как расчитывается полная стоимость кредита

Арифметическая формула расчета ПСК определена на законодательном уровне ч.2 ст.6 закона №353-ФЗ от 21.12.2013 года:

ПСК, рассчитываемая в процентах годовых = %-ная ставка базового периода(I) * Количество базовых периодов в году * 100 (для перевода в проценты)

Процентная ставка определяется по громоздкой формуле, представляющей арифметический ряд, как наименьшее положительное решение уравнения:

Данное уравнение вряд ли под силу для решения вручную не только для обычного гражданина, но и для человека с высшим техническим образованием. Банки используют для определения показателя разработанные самостоятельно программы.

Формула полной стоимости кредита:

В упрощенном варианте:

S – полная сумма всех выплат, обусловленных процессом кредитования;

S нулевое – общая сумма полученных заемных средств;

n – период кредитования, выраженный в годах.

В качестве условного числового примера рассматривается следующий вариант:

Заемщик получил кредит на 4 месяца в размере 100 000 рублей с ежемесячным погашением равными частями с учетом всех комиссий по 26 100 рублей. Подставив числовые значения в формулу, в результате получится искомая величина:

ПСК = (26 100 Х 4 / 100 000 – 1)/0,33(перевод месяцев в год) Х 100 = 13,333 %.

Значимость показателя для заемщика

Обратить внимание! Получить информацию можно на официальном сайте банка, однако при длительном сотрудничестве целесообразно для выбора организации посетить учреждение лично. Ведь в процессе кредитования наряду с клиентом заинтересовано и финансовое учреждение, поскольку для коммерческих банков – это первостепенный источник дохода.

Интернет предлагает множество кредитных калькуляторов с возможностью подбора кредита с максимально удобными условиями для перспективного клиента. Для быстрого поиска существует сортировка по трем параметрам:

- годовой процентной ставке;

- среднемесячному платежу;

- сумме переплаты в денежном измерении за год.

Полная стоимость кредита – важнейший показатель для выбора банка и программы кредитования, поскольку учитывает влияние факторов в комплексе. Это позволяет избежать излишних переплат, поскольку зачастую меньшая процентная ставка не оправдывает себя экономически за счет условий, невыгодных для клиента.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

1. Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа).

Информация об изменениях:

Часть 2 изменена с 30 декабря 2021 г. - Федеральный закон от 2 июля 2021 г. N 329-ФЗ

2. Полная стоимость потребительского кредита (займа), определяемая в процентах годовых, рассчитывается по формуле:

,

где ПСК - полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП - число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням;

i - процентная ставка базового периода, выраженная в десятичной форме.

Информация об изменениях:

Часть 2.1 изменена с 30 декабря 2021 г. - Федеральный закон от 2 июля 2021 г. N 329-ФЗ

Федеральным законом от 21 июля 2014 г. N 229-ФЗ статья 6 настоящего Федерального закона дополнена частью 2.1, вступающей в силу с 1 сентября 2014 г.

2.1. Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

,

где - сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

- количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

- срок, выраженный в долях базового периода, с момента завершения -го базового периода до даты k-го денежного потока;

m - количество денежных потоков (платежей);

i - процентная ставка базового периода, выраженная в десятичной форме.

Информация об изменениях:

Часть 2.2 изменена с 30 декабря 2021 г. - Федеральный закон от 2 июля 2021 г. N 329-ФЗ

Федеральным законом от 21 июля 2014 г. N 229-ФЗ статья 6 настоящего Федерального закона дополнена частью 2.2, вступающей в силу с 1 сентября 2014 г.

2.2. Базовым периодом по договору потребительского кредита (займа) признается стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа). Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, базовым периодом признается один год. Для договоров потребительского кредита (займа) с лимитом кредитования используется порядок расчета полной стоимости кредита (займа), установленный частью 7 настоящей статьи. Если два и более временных интервала встречаются в графике платежей по договору потребительского кредита (займа) более одного раза с равной наибольшей частотой, наименьший из этих интервалов признается базовым периодом. Если в графике платежей по договору потребительского кредита (займа) отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала. Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Для целей расчета полной стоимости кредита продолжительность всех месяцев признается равной.

Информация об изменениях:

Статья 6 дополнена частью 2.3 с 3 июля 2022 г. - Федеральный закон от 2 июля 2021 г. N 329-ФЗ

3. При определении полной стоимости потребительского кредита (займа) все платежи, предшествующие дате перечисления денежных средств заемщику, включаются в состав платежей, осуществляемых заемщиком на дату начального денежного потока (платежа) .

4. В расчет полной стоимости потребительского кредита (займа) включаются с учетом особенностей, установленных настоящей статьей, следующие платежи заемщика:

1) по погашению основной суммы долга по договору потребительского кредита (займа);

2) по уплате процентов по договору потребительского кредита (займа);

3) платежи заемщика в пользу кредитора, если обязанность заемщика по таким платежам следует из условий договора потребительского кредита (займа) и (или) если выдача потребительского кредита (займа) поставлена в зависимость от совершения таких платежей;

4) плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении договора потребительского кредита (займа);

5) платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей следует из условий договора потребительского кредита (займа), в котором определены такие третьи лица, и (или) если выдача потребительского кредита (займа) поставлена в зависимость от заключения договора с третьим лицом. Если условиями договора потребительского кредита (займа) определено третье лицо, для расчета полной стоимости потребительского кредита (займа) используются применяемые этим лицом тарифы. Тарифы, используемые для расчета полной стоимости потребительского кредита (займа), могут не учитывать индивидуальные особенности заемщика. Если кредитор не учитывает такие особенности, заемщик должен быть проинформирован об этом. В случае, если при расчете полной стоимости потребительского кредита (займа) платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчет полной стоимости потребительского кредита (займа) включаются платежи в пользу третьих лиц за весь срок кредитования исходя из тарифов, определенных на день расчета полной стоимости потребительского кредита (займа). В случае, если договором потребительского кредита (займа) определены несколько третьих лиц, расчет полной стоимости потребительского кредита (займа) может производиться с использованием тарифов, применяемых любым из них, и с указанием информации о лице, тарифы которого были использованы при расчете полной стоимости потребительского кредита (займа), а также информации о том, что при обращении заемщика к иному лицу полная стоимость потребительского кредита (займа) может отличаться от расчетной;

6) сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником;

7) сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заемщиком договора добровольного страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости кредита (займа) в части процентной ставки и иных платежей.

Информация об изменениях:

4.1. В расчет полной стоимости потребительского кредита (займа) в процентах годовых включаются платежи заемщика, указанные в частях 3 и 4 настоящей статьи. Под полной стоимостью потребительского кредита (займа) в денежном выражении понимается сумма всех платежей заемщика, указанных в части 3 и пунктах 2 - 7 части 4 настоящей статьи.

5. В расчет полной стоимости потребительского кредита (займа) не включаются:

1) платежи заемщика, обязанность осуществления которых заемщиком следует не из условий договора потребительского кредита (займа), а из требований федерального закона;

2) платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий договора потребительского кредита (займа);

3) платежи заемщика по обслуживанию кредита, которые предусмотрены договором потребительского кредита (займа) и величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения;

Информация об изменениях:

Пункт 4 изменен с 22 августа 2021 г. - Федеральный закон от 2 июля 2021 г. N 343-ФЗ

4) платежи заемщика в пользу страховых организаций или иностранных страховых организаций, имеющих право в соответствии с Законом Российской Федерации от 27 ноября 1992 года N 4015-I "Об организации страхового дела в Российской Федерации" осуществлять страховую деятельность на территории Российской Федерации, при страховании предмета залога по договору залога, обеспечивающему требования к заемщику по договору потребительского кредита (займа);

5) платежи заемщика за услуги, оказание которых не обусловливает возможность получения потребительского кредита (займа) и не влияет на величину полной стоимости потребительского кредита (займа) в части процентной ставки и иных платежей, при условии, что заемщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты и заемщик имеет право отказаться от услуги в течение четырнадцати календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе.

6. При предоставлении потребительского кредита (займа) с лимитом кредитования в расчет полной стоимости потребительского кредита (займа) не включаются плата заемщика за осуществление операций в валюте, отличной от валюты, предусмотренной договором (валюты, в которой предоставлен потребительский кредит (заем), плата за приостановление операций, осуществляемых с использованием электронного средства платежа, и иные расходы заемщика, связанные с использованием электронного средства платежа.

7. В случае, если условиями договора потребительского кредита (займа) предполагается уплата заемщиком различных платежей заемщика в зависимости от его решения, расчет полной стоимости потребительского кредита (займа) производится исходя из максимально возможных суммы потребительского кредита (займа) и сроков возврата потребительского кредита (займа), равномерных платежей по договору потребительского кредита (займа) (возврата основной суммы долга, уплаты процентов и иных платежей, определенных условиями договора потребительского кредита (займа). В случае, если договором потребительского кредита (займа) предусмотрен минимальный ежемесячный платеж, расчет полной стоимости потребительского кредита (займа) производится исходя из данного условия.

Информация об изменениях:

8. Банк России в установленном им порядке ежеквартально рассчитывает и опубликовывает среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых по категориям потребительских кредитов (займов), определяемым Банком России, не позднее чем за сорок пять календарных дней до начала квартала, в котором среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых подлежит применению.

Информация об изменениях:

Статья 6 дополнена частью 8.1 с 3 июля 2022 г. - Федеральный закон от 2 июля 2021 г. N 329-ФЗ

Информация об изменениях:

Часть 9 изменена с 3 июля 2022 г. - Федеральный закон от 2 июля 2021 г. N 329-ФЗ

9. Категории потребительских кредитов (займов) определяются Банком России в установленном им порядке с учетом следующих показателей (их диапазонов) - сумма кредита (займа), срок возврата потребительского кредита (займа), наличие обеспечения по кредиту (займу), вид кредитора, цель кредита, использование электронного средства платежа, наличие лимита кредитования, получение заемщиком на свой банковский счет, открытый у кредитора, заработной платы, иных регулярных выплат, начисляемых в связи с исполнением трудовых обязанностей, и (или) пенсий, пособий и иных социальных или компенсационных выплат.

Информация об изменениях:

10. Среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых определяется Банком России как средневзвешенное значение не менее чем по ста крупнейшим кредиторам по соответствующей категории потребительского кредита (займа) либо не менее чем по одной трети общего количества кредиторов, предоставляющих соответствующую категорию потребительского кредита (займа).

Информация об изменениях:

10.1. Если при расчете средневзвешенного значения полной стоимости кредита (займа) объем потребительских кредитов (займов), выданных в одной категории потребительского кредита (займа) одним кредитором, превышает 20 процентов общего объема кредитов (займов), выданных всеми кредиторами в этой категории, то объем кредитов такого кредитора принимается равным 20 процентам.

Информация об изменениях:

Часть 11 изменена с 1 июля 2019 г. - Федеральный закон от 27 декабря 2018 г. N 554-ФЗ

11. На момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. В случае существенного изменения рыночных условий, влияющих на полную стоимость потребительского кредита (займа) в процентах годовых, нормативным актом Банка России может быть установлен период, в течение которого указанное в настоящей части ограничение не подлежит применению.

Информация об изменениях:

Статья 6 дополнена частью 12 с 3 июля 2022 г. - Федеральный закон от 2 июля 2021 г. N 329-ФЗ

Полная стоимость кредита — это общая сумма, которую заемщик выплатит банку за пользование деньгами. Согласно закону № 353-ФЗ банк обязан раскрыть заемщику полную стоимость кредита при заключении договора, указать ее в денежной форме и в виде процентов.

Подразумевается, что, зная о размере переплаты и реальной ставке, заемщик примет взвешенное и обоснованное решение. Хотя все эти показатели прописываются в договоре, по факту реальная переплата и процент может оказаться выше. О том, почему это происходит, и как самому рассчитать полную стоимость, читайте в нашем материале.

Что такое полная стоимость кредита простыми словами

До подписания кредитного договора вы вправе ознакомиться со всеми его условиями. Они могут существенно отличаться от рекламных предложений на сайте или в отделении банка, потому что банк оценивает ситуацию каждого клиента индивидуально.

Чтобы заемщик располагал всей информацией о ставке и условиях погашения кредита, эти сведения обязательно прописываются в договоре. В перечень обязательных сведений входит и полная стоимость кредита (ПСК). Она позволяет понять, сколько в итоге переплатит заемщик и по какой реальной ставке он получает деньги.

Полная стоимость кредита — это его реальная цена для заемщика. По закону № 353-ФЗ ПСК обязательно указывается в виде денежной суммы и в процентах. Сумма покажет, сколько всего денег заемщику придется заплатить банку в виде переплаты, т.е. кроме основной суммы. Также ПСК указывается в виде процентной ставки годовых. Оба показателя рассчитываются по формулам (уравнениям). Их можно найти в статье 6 закона № 353-ФЗ.

На что лучше ориентироваться — на сумму

итоговой переплаты или на величину ежемесячного

платежа? Спросите юриста

Зачем в договоре указывают полную стоимость кредита

Большинство заемщиков не обладают специальными познаниями в сфере финансов и банковских услуг. Поэтому им изначально сложнее оценить, насколько выгодно предложение банка, сколько придется отдать за пользование деньгами. Чтобы упростить заемщику процесс изучения условий кредитования, законодатель обязал все банки и микрофинансовые компании указывать ПСК на самом видном месте в договоре.

Вот ряд важных нюансов, которые заемщику нужно знать о полной стоимости по кредитным договорам:

- в 353-ФЗ прописан полный перечень платежей, по которым рассчитывается ПСК в процентах и в денежном выражении — банку запрещено включать в расчет ПСК платежи, не указанные в этом списке;

- сумма переплаты не будет меняться при точном соблюдении условий договора и графика платежей — однако полная стоимость в денежном выражении может стать больше или меньше при возникновении просрочек, при досрочном погашении;

- процентная ставка по ПСК тоже может меняться в процессе погашения кредита, если это допускается по договору — например, банк может предусмотреть в договоре увеличение ставки, если заемщик не продлит страховку.

Таким образом, если вы будете платить точно по графику, не допускаете просрочек и не гасите кредит досрочно, то по итогу выплатите ровно ту сумму, которая зафиксирована в договоре как ПСК. Следовательно, можно сразу оценить, насколько привлекательно предложение банка, стоит ли соглашаться на такие условия или лучше найти другой вариант.

Если в договоре не указана ПСК,

куда жаловаться? Закажите

звонок юриста

Где в договоре посмотреть ПСК

Расчетом ПСК занимаются сотрудники банка, а не заемщик. На сайтах банка можно найти онлайн-калькуляторы, где можно самостоятельно рассчитать полную стоимость кредита и сумму переплаты. Отметим, что это будет только примерный показатель, который может существенно измениться на момент подписания договора. Например, калькулятор обычно учитывает только выплату по основному долгу, тогда как в ПСК могут входить и другие платежи (плата за выпуск кредитной карты и т.д.).

В законе указаны строгие требования к описанию показателей ПСК в договоре:

- сведения о ПСК всегда размещаются в верхней части первого листа договора, а размер блока этой информации (обычно это — квадратная врезка) не может быть менее 5% от общей площади страницы;

- данные о ставке и сумме переплаты оформляются в квадратные рамки, чтобы они сразу привлекали внимание заемщика;

- текст должен быть хорошо читаем, выполнен в шрифте максимального размера;

- в левой рамке указывается процентная ставка, а в правой — полная стоимость в денежном выражении.

Недопустимо указывать в рамках какие-либо условия, при которых показатели ПСК могут измениться. За такие нарушения банк привлекут к ответственности по жалобе заемщика.

Банк не обязан указывать формулы ПСК в договоре. Но заемщик может использовать их самостоятельно, чтобы сверить график платежей с прописанной стоимостью кредита. О том, как это правильно сделать, читайте ниже.

Можно ли посчитать стоимость кредита самому?

Где и как найти формулу? Закажите

звонок юриста

Как рассчитать полную стоимость кредита

Что включается в полную стоимость

Только в редких ситуациях ПСК будет рассчитана строго по основному долгу и ставке кредита. Кроме этих показателей банк обязан учитывать при расчете:

- платежи, от которых зависит выдача денег и которые предусмотрены договором (например, комиссия за обслуживание кредита);

- оплата за оформление электронных средств, непосредственно связанных с кредитом (типичным примером является плата за выпуск кредитной карты);

- платежи третьим лицам, если от этого зависит решение о выдаче кредита (например, оплата нотариальных услуг);

- платежи по страховке, где выгодоприобретателем не является сам заемщик или его родные (например, при имущественной страховке по ипотеке); , если от этого зависят условия кредитования (например, если банк дает сниженную ставку при страховании жизни заемщика).

С учетом этих платежей общая сумма переплаты может оказаться значительно выше, чем ПСК, рассчитанная только исходя из основного долга и процентов. Если заемщик подпишет договор, часть кредита может сразу уйти на комиссии и дополнительные платежи.

Для расчета ПСК все перечисленные платежи суммируются. В графике к договору банк отдельно распишет все платежи, в том числе по страховке. Там же будет указана процентная ставка непосредственно по основной сумме долга. Например, она может составлять 12%, тогда как после расчета ПСК ее показатель уже будет 17%.

Прав ли банк, когда включает в ПСК плату

за дополнительные услуги? Закажите

звонок юриста

Что не входит в ПСК

В законе указан и перечень платежей, которые банк не имеет права включать в расчет полной стоимости кредита. К ним относятся платежи:

- комиссии и сборы, не предусмотренные договором;

- штрафные санкции, начисленные за ненадлежащее погашение кредита, нарушение условий кредитования;

- выплаты за обслуживание кредита, если их сумма и срок оплаты зависят от действий заемщика;

- взносы по страховке залога;

- платежи и комиссии за услуги, которые не влияют на оформление кредита и на его общую стоимость.

ПСК выражается в виде процента и денежной суммы. Указать полную стоимость банк обязан в верхней части первого листа договора.

Приведем пример по последнему пункту. Банки нередко предлагают дополнительные услуги по оформлению договора купли-продажи и сопровождению регистрации ипотеки. Такие услуги никак не связаны с решением о выдаче кредита, поэтому заемщик оплачивает их отдельно. Поэтому полная стоимость ипотечного кредита рассчитывается без учета расходов на юридические и консультационные услуги.

Формула расчета полной стоимости кредита по закону

В 353-ФЗ есть разные формулы расчета ПСК для денежного и процентного выражения. Для расчета процентной ставки применяется формула:

ПСК = i х ЧБП х 100, где:

- ПСК (в процентах)

- I — ставка процентов по базовому периоду (месяц, день и т.д.)

- ЧБП — количество базовых периодов в году (соответственно, для кредита на несколько лет ЧБП будет определяться по их количеству).

Процентная ставка для каждого периода рассчитывается по более сложной формуле. Она включает такие показатели как суммы денежных потоков (платежей), срок с момента завершения месяца по графику до даты поступления платежа, общего количества платежей. Ввиду сложности формулы для подсчета процентов каждого базового периода, ее лучше запросит у специалиста банка. Отказать в такой просьбе банк не имеет права.

Если оформляется краткосрочный кредит на период менее года, периодами будут месяцы. При этом порядок расчета не изменится. Также отметим, что процент в ПСК указывается с точностью до третьего знака после запятой, т.е. это может быть 17,032% или 11,100%.

Для большинства заемщиков процентная ставка в расчете ПСК не столь наглядна, как денежная сумма переплаты. Ее можно рассчитать по упрощенной формуле: ПСК = (S/So — 1) / n х 100, где:

ПСК — полная стоимость кредита

- S — общая сумма всех платежей по кредитному графику;

- So — сумма кредита, выданного банком;

- N — количество лет погашения кредита.

Данные в эту формулу можно подставить самостоятельно по графику платежей. Лучше использовать таблицы excel, если вы умеете ими пользоваться. В них можно упростить процесс расчета, выбрав соответствующие формулы.

Отметим, что банк всегда точно рассчитает ПСК и укажет ее в договоре. Возможны технические ошибки, но это будет исключительный случай. Если банк нарушит правила расчета, его привлекут к ответственности. При систематическом нарушении интересов заемщика банк вообще может лишиться лицензии, хотя отзывов лицензий у банков за такие провинности в истории нет.

Почему реальная ПСК всегда больше,

чем указанная в рекламе? Закажите

звонок юриста

Почему полная стоимость в договоре отличается от реальной переплаты

На момент подписания договора ПСК рассчитывается с учетом, что условия и сроки пользования кредитом не будут меняться. Например, если заемщик платит строго по графику, для него не изменится общая стоимость кредита в процентах и денежном выражении.

Однако реальный размер переплаты может быть меньше или больше:

- процентная ставка может увеличиваться по основаниям, указанным в договоре (например, при отказе в продлении страховки);

- остаток по сумме долга может существенно уменьшаться за счет досрочного погашения, что скажется и на размере переплаты;

- при кредитной просрочке могут начисляться штрафные санкции, которые не учтены при расчете ПСК.

Таким образом, заемщик может сам повлиять на снижение общей стоимости или не допустить ее увеличения.

Кредитные каникулы или рассрочка

влияют на стоимость кредита?

Закажите звонок юриста

Если заемщик строго соблюдает условия договора, банк не может в одностороннем порядке увеличить общую стоимость кредита. Например, запрещено повышать процентную ставку, даже если изменилась общая финансовая ситуация в стране. Если в процессе пользования деньгами стороны решили изменить условия договора, ПСК рассчитывается заново.

Например, это возможно при реструктуризации кредита, когда увеличивается общее количество месяцев по графику или уменьшается размер ежемесячного платежа.

Влияет ли на расчет срок кредита и досрочное погашение

Да, влияет, причем как в меньшую, так и в большую сторону. Одну и ту же сумму можно взять на разное количество лет. Например, можно получить в банке 1 млн. руб. за 3 года или 5 лет. В этом случае меняется общее количества базовых периодов (месяцев) — их будет 36 и 60, соответственно. Так как базовые периоды являются одним из основных показателей для расчета, ПСК в двух указанных выше случаях будет отличаться.

Досрочное погашение может снизить остаток долга перед банком или уменьшить количество базовых периодов (месяцев). Обычно при досрочном погашении заемщик может сам указать, по какому варианту сделать перерасчет — по уменьшению размера ежемесячного платежа, по количеству месяцев и т.д. В каждом из этих случаев автоматически изменится и полная стоимость кредита.

Как снизить общую стоимость

После заключения договора вы можете снизить ПСК путем досрочного погашения кредита, его реструктуризации по меньшей ставке. Также повлиять на полную стоимость кредита можно, если:

- оценить предложения от разных банков, так как на показатель ПСК могут влиять различные условия кредитования;

- избегать даже незначительных просрочек по графику;

- выбрать вариант с дифференцированными платежами по графику;

- использовать залог для получения денег, так как в этом случае банки устанавливают процент ниже;

- заявить об отказе от добровольных страховок, если это не повлияет на выдачу кредита.

Процентные ставки, сами по себе, не всегда скажут о полной стоимости кредита. Поэтому внимательно изучайте все условия кредитования, прежде чем подписать договор.

Если у вас возникли вопросы, связанные с расчетом и проверкой полной стоимости кредита, можно обратиться за помощью к нашим юристам. Мы знаем, как применяются формулы расчета, какие показатели влияют на уменьшение или увеличение ПСК. Обращайтесь, мы поможем в любой ситуации!

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Переплата по кредиту зависит не только от величины процентной ставки. В общую сумму включаются и побочные расходы, которые несет заемщик в процессе исполнения обязательств по договору. Любое кредитное соглашение должно содержать информацию по ПСК – полной стоимости кредита.

Показатель ПСК отражает конечную сумму, который должен или может выплатить заемщик банку. При добросовестном исполнении обязательств, превышение ПСК не допускается. Рассчитывается ПСК по одному механизму, с учетом обязательных ограничений.

Где в договоре указывается ПСК

Расчетом ПСК занимается кредитор. Информация должна размещаться на титульном листе кредитного договора. В большинстве случаев показатель ПСК помещается в рамку в правой верхней части листа. Величина указывается в числовом и прописном варианте понятным и хорошо читаемым шрифтом.

Помимо этого кредиторы должны указывать возможные диапазоны по ПСК в описаниях своих кредитных программ. На сайте с информацией по кредиту указываются условия его предоставления и возможная ПСК по каждому виду кредитования. В некоторых случаях под описанием программы размещается специальный калькулятор, функционал которого помогает рассчитать полную стоимость кредита.

Обязанность указывать ПСК связана с минимизацией возможных спорных ситуаций. Увидев значение по ПСК, заемщик сможет оценить свои возможности, и решить, оформлять или не оформлять ему данный кредит. То есть, этот показатель отражает информацию о том, сколько придется платить банку по кредиту в общем.

ПСК указывается только в достоверном и точном виде. При расчете банки отталкиваются от предписаний ЦБ РФ. Средние и предельные значения выводятся Банком России ежеквартально. Превышение показателей, указанных Банком России, не допускается. По каждому виду кредитования устанавливается отдельный показатель по ПСК. При оформлении кредита заемщик может сверить условия, предлагаемые кредитором с предписаниями ЦБ РФ. Информация размещается на официальном сайте Банка.

Какие платежи включаются в ПСК

Показатель ПСК состоит из совокупных платежей, подлежащих уплате заемщиком в рамках исполнения обязательств. Если кредит оформляется, к примеру, на 1 год под 10% на сумму в 100 000 рублей, то вернуть придется 110 000 рублей. Но ПСК может отличаться от этой величины в сторону увеличения. По приведенному примеру заемщик может выплатить 112 000 рублей, при условии, что обязательства будут выполняться должным образом.

Лишние 2 тыс. рублей являются побочными расходами, которой может понести заемщик в процессе исполнения договора. Следовательно, в показатель ПСК могут включаться следующие расходы заемщика:

- тело кредита – сумма, которую заемщик получает после подписания соглашения;

- проценты по договору;

- дополнительные услуги кредитора – к примеру, аренда ячейки или открытие аккредитива;

- выпуск пластиковой карты или открытие дополнительного счета для размещения средств;

- личное страхование – если таковое предусматривается по условиям кредитной программы;

- прочие расходы, прямо указанные в тексте соглашения.

В совокупности все эти расходы должны отражать показатель ПСК для определенного вида кредитования. В соответствии с текущими указаниями со стороны Банка России, по не целевым потребительским кредитам предельная величина по ПСК составляет 32,808%. То есть, при добросовестном исполнении обязательств, заемщик не может нести расходы, превышающие этот показатель.

Что не входит в ПСК

Помимо обязательных расходов, которые несет заемщик, договором предусматриваются прочие затраты, зависящие от определенных обстоятельств. Банк должен прописывать эти обстоятельства в описании кредитной программы, чтобы заемщик заранее знал о том, что ни не включаются в показатель ПСК. Общая стоимость не включает следующие расходы:

- штрафные санкции – все штрафные проценты рассчитываются отдельно, и не могут включаться в ПСК, так как установить их возможную величину заранее невозможно;

- обязательные платы, установленные федеральным законодательством – имеют место при оформлении и покупке в кредит недвижимости или транспортных средств;

- расходы на обслуживание кредитного соглашения – если заемщик самостоятельно выбирает приемлемый для себя вариант перечисления кредитных средств;

- платы в адрес компании-страховщика – если в договоре участвует предмет залога, который страхуется заемщиком в обязательном порядке;

- дополнительные услуги, использование которых зависит от желания заемщика – к примеру, средства электронного (дистанционного) управления счетом, такие как интернет-банк или смс-оповещение.

Если по договору предусматривается страхование предмета залога, то банк не отвечает и не может отвечать за расходы, которые заемщик понесет в процессе пользования услугами компании-страховщика. Следовательно, в показатель ПСК не включаются в большей степени те расходы, наличие которых напрямую зависит от действий самого заемщика и никак не увязывается с обязательными расходами, указанными в описании кредитной программы.

Законодательные ограничения и пример формулы расчета

Банки не могут устанавливать ПСК по собственному усмотрению, так как на это имеются законодательные положения, неисполнение которых грозит применением серьезных санкций. Ежеквартально Банк России публикует на своем официальном сайте информацию по ПСК в отношении всех видов кредитования, включая и микрокредитование. В таблице указываются:

- Наименование кредитной программы с суммами и сроками.

- Среднерыночная величина по ПСК – в процентах.

- Предельная величина по ПСК – в процентах.

Так, по отдельному виду кредитования показатель ПСК не может превышать среднерыночное значение, более чем на 1/3. Здесь же указывается предельный показатель по ПСК, превышение которого не допускается.

Для своего личного удобства заемщик может посетить сайт регулятора и сравнить предложение банка с информацией по среднерыночным и предельным значениям. При обнаружении несоответствия, на сайте регулятора можно подать адресную жалобу в электронном виде.

Рассчитывается ПСК с применением сложных процентов и не всегда понятных формул. В простом виде формула выглядит следующим образом — ПСК = i x ЧБП x 100. Помимо ПСК, значение которого понятно, в формуле указываются дополнительные составляющие:

- i – назначенная по договору процентная ставка, прописанная в десятичной форме;

- ЧБП – срок пользования средствами, рассчитываемый в соотношении к 365 дням (одному календарному году);

- 100 – единый коэффициент, используемый для всех видов кредитования.

Для расчета необходимо знать срок, в течение которого будет действовать соглашение, и точную процентную ставку, назначенную кредитором по договору. После расчета, если он был сделан правильно, полученное значение не должно превышать среднерыночный показатель по ПСК, указанный на сайте регулятора.

07.12.2016: Дата первоначального выхода материала

14.07.2021: Обновлен расчет полной стоимости кредита, приведены примеры расчета.

Российские банки раньше часто придумывали сомнительные схемы по привлечению клиентов – обещали низкие ставки по кредитам, которые оказывались намного более высокими. С 2008 года проблему решили – банки теперь обязаны указывать полную стоимость кредита с учетом всех дополнительных платежей. И благодаря этому показателю любой клиент может легко понять, какую сумму он переплатит банку, если оформит кредит. Как рассчитывается полная стоимость кредита и что о ней стоит знать клиенту – расскажем в этой статье.

Формально полная стоимость кредита – это те затраты, которые понесет клиент по кредитному договору, выраженные в процентах от первоначальной суммы кредита. То есть, полная стоимость кредита – это окончательная и бесповоротная переплата заемщика.

Впервые полную стоимость кредита банки начали указывать с 2008 года, таким было требование закона, а до этого указывалась эффективная ставка процента. По сути, это похожие величины, но впоследствии расчет уточнили – ведь банки начали выдумывать все новые и новые уловки (вроде страховки и удорожания кредита при отказе от нее).

Полная стоимость кредита в обязательном порядке должна быть указана в кредитном договоре – будь это потребительский кредит, кредитная карта, автомобильный или ипотечный кредит. Более того, полная стоимость кредита – это не то же самое, что процентная ставка по нему:

- процентная ставка по кредиту – это процент, который платит заемщик банку за пользование кредитными средствами;

- полная стоимость кредита – учитывает как процентную ставку, так и дополнительные платежи, которые должен будет сделать заемщик. Например, это может быть обязательная или добровольная страховка, стоимость обслуживания кредитной карты или стоимость оформления закладной по ипотечному кредиту.

Что входит, а что не входит в полную стоимость кредита?

Главная задача расчета полной стоимости кредита (ПСК) – показать заемщику окончательную сумму его переплаты, если он будет следовать всем правилам и графику платежей. То есть, в нее входят все обязательные платежи по кредиту, с которыми столкнется клиент.

- по погашению основной суммы кредита (формально это не переплата, все дело в формуле подсчета, о ней дальше);

- по уплате процентов по кредитному договору;

- другие обязательные платежи в адрес кредитора, если они предусмотрены договором (например, если есть комиссия за выдачу кредита, и т.д.);

- в случае потребительского кредита на карту – стоимость обслуживания карты;

- платежи в пользу третьих лиц, если они предусмотрены условиями договора;

- сумма страховой премии по договору страхования – но только если при страховом случае выплату получит не заемщик, а другое лицо (то есть, банк);

- сумма страховой премии по договору добровольного страхования, если от наличия или отсутствия страховки зависят условия кредита (сейчас почти всегда отсутствие страховки повышает процентную ставку по кредиту).

По прочим платежам и платежам в адрес третьих лиц закон делает оговорку: если на момент заключения договора сумма таких платежей точно не известна, то в полной стоимости кредита учитывается сумма, актуальная на данный момент.

Не включаются в полную стоимость кредита платежи, которые заемщик несет не по желанию банка, или за нарушение условий договора. Такими платежами могут быть:

- платежи, которые обусловлены требованиями законодательства, а не условиями договора (например, обязательное страхование объекта недвижимости по ипотеке). Отдельно прописаны и платежи в счет страхования объекта залога по потребительскому кредиту;

- платежи, которые заемщик вносит как штрафные санкции за нарушение условий договора (никто заранее не знает, просрочит ли заемщик платеж);

- платежи, которые зависят от решения заемщика (например, если в условиях договора есть комиссия за досрочное погашение долга – оплачивая кредит по графику, заемщик ее не платит);

- платежи по дополнительным услугам, которые никак не влияют на шансы получить кредит и на его условия, и от которых можно отказаться в течение 14 дней после оформления (то есть, финансовая защита и другие варианты страховок);

- плата за валютные операции (курсовые разницы) или комиссия за снятие наличных с карты (заемщик при желании может их не снимать, а проводить оплату).

Конкретный перечень платежей, которые учитываются или не учитываются в полной стоимости кредита, можно найти на сайтах банков – просто потому, что разные банки делают разные услуги обязательными или добровольными к оплате клиентом.

Как рассчитывается полная стоимость кредита?

На первый взгляд, все очень просто – нужно сложить сумму платежей по графику, отнять от полученного значения первоначальную сумму кредита, разделить на число лет (или на число месяцев, а потом умножить на 12).

Но так как кредиты бывают разные, как и способы их погашения, в законе предусмотрена более сложная формула для расчета. Начинается она не очень сложно:

![]()

где:

ПСК – полная стоимость кредита в процентах годовых

i – процентная ставка базового периода (не в процентах, а в десятичной дроби)

ЧБП – число базовых периодов в течение года (год всегда равен 365 дням)

Сложнее всего рассчитать процентную ставку базового периода – ведь это может быть день, месяц, квартал или целый год.

В законе прописана громоздкая формула – это уравнение, в котором нужно найти наименьшее положительное решение:

где:

ДПк – сумма денежного потока в конкретный период. В данном случае поток может быть как со знаком минус (выдача кредита), так и со знаком плюс (его погашение). Именно поэтому в расчете учитывается и погашение основной суммы

qk – количество полных базовых периодов с момента выдачи кредита до текущего момента

ek – срок, который пройдет от завершения прошлого базового периода до даты платежа

m – количество денежных потоков. Сюда входит и выдача кредита, и его погашение (то есть, для кредита на 12 месяцев это будет 13 платежей)

Как можно понять их курса математики, нужно решить достаточно объемное уравнение, определив процентную ставку – то есть, значение i. А ноль в конце уравнения означает, что по итогам кредит должен быть полностью погашен.

Пример расчета ПСК – как правильно?

Нет смысла рассчитывать ПСК вручную, даже банки делают все это исключительно в автоматическом режиме. А в домашних условия расчет можно сделать в Excel, например, через функцию ВСД (внутренняя ставка доходности).

Посчитаем на примере: взят кредит на сумму в 400 000 рублей на срок в 2 года с погашением аннуитетными платежами раз в месяц, ежемесячный платеж составляет 19 017 рублей (последний – 19 010,52 рублей).

Если посчитать все по старинке:

- сумма всех платежей – 456 402 рубля;

- переплата за весь срок – 56 402 рубля;

- переплата за месяц – 2 350 рублей, или 0,5875% от суммы кредита;

- стоимость кредита за год – 7,05% годовых.

Используем Excel, функцию ВСД с данными [-400000; 19017; 19017;…;19017; 19010,52]. Получим значение в 1,083% (то есть, 0,01083)– это ставка за базовый период, то есть, месяц:

По формуле ПСК получаем такую полную стоимость кредита:

ПСК = 0,01083 × 12 × 100 = 12,996%

Учитывая, что при расчете ВСД было небольшое округление, полная стоимость кредита в данном случае составляет 13% годовых.

Зачем заемщику знать ПСК?

Изначально требование указывать полную стоимость кредита появилось в законе из-за того, что некоторые банки слишком часто шли на хитрости, заманивая клиентов сверхнизкими процентными ставками (например, 0,01% годовых), но взимали с них дополнительные платежи (вроде 2-3% от суммы кредита в месяц за расчетное обслуживание).

ПСК позволяет точно понять, какой процент от первоначальной суммы кредита переплатит клиент – причем уже с учетом навязанной или обязательной страховки, комиссионных сборов, стоимости обслуживания по карте, и всеми остальными платежами.

И если менеджер банка по какой-то причине начнет требовать от клиента-заемщика оплатить что-то еще (например, подписку на СберПрайм или подписку на юридические или медицинские консультации), можно будет совершенно четко понять – это незаконное требование.

В ряде случаев клиент может заплатить меньше, чем ПСК – например, если он будет грамотно пользоваться льготным периодом по карте, сделает разовый платеж для снижения ставки по ипотеке или найдет способ оформить страховку по кредиту в сторонней компании и сэкономить на этом. Но как только банк пытается взять что-то сверх ПСК, клиент должен понимать – ему пытаются навязать что-то необязательное, от чего можно смело отказываться.

Выводы

ПСК – это полная стоимость кредита, представляющая собой сумму, которую клиент обязан вернуть банку. В нее входит не только основной долг и сумма процентов по нему, но и всевозможные дополнительные комиссии и платежи.

Рассчитать сумму кредита можно как самостоятельно (для чего нужно хорошо знать математику), воспользоваться онлайн-калькулятором или занести все данные в Excel.

Знание полной стоимости кредита позволит сэкономить на тех дополнительных услугах, которые банк выдает за обязательные, но которые таковыми не являются.

Читайте также:

- Документ удостоверяющий право подписи для росаккредитации что это

- Заявление о расторжении брака по взаимному согласию супругов форма 10

- Что являлось следствием заключения мюнхенского договора создание оси берлин рим токио

- Тест по истории приказы это

- При рассмотрении заявления о признании гражданина ограниченно дееспособным какие органы участвуют