Что такое отчетный месяц в договоре

Обновлено: 19.05.2024

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятиями налогового и отчетного периодов. Их определяет ст. 55 НК РФ .

Налоговый период - период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов .

Например, по налогу на прибыль организаций налоговый период - год, отчетные - первый квартал, полугодие и 9 месяцев. То есть с периодичностью 1 раз в квартал нужно отчитываться и платить авансовый платеж, а по итогом года определять окончательную сумму налога. А по НДС отчетный и налоговый периоды совпадают - это кварталы.

Подчеркну: отчетный период - это не период, когда сдается отчетность, а период, за который она сдается. Почему-то первая трактовка очень распространена среди бухгалтеров. "Не беспокоить, у меня отчетный период!" - знакомо? Можете смело отвечать, что отчетный период у тебя закончился, начался период подготовки отчетности.

Налоговый и отчетные периоды определяются за календарные отрезки времени. Год - это календарный год с 1 января по 31 декабря, а не 12 месяцев с какой-то даты.

Налоговые и отчетные периоды для федеральных налогов

Налог на добавленную стоимость (НДС). Налоговый период - квартал. Отчетный период - квартал (ст. 163 НК РФ).

Акцизы. Налоговый период - месяц. Отчетный период - месяц (ст. 192 НК РФ).

Налог на доходы физических лиц (НДФЛ). Налоговый период - год. Отчетный период - год (ст. 216 НК РФ).

Налог на прибыль организаций. Налоговый период - год. Отчетные периоды - первый квартал, полугодие и девять месяцев года либо месяц, два месяца, три месяца и так далее до окончания года в зависимости от того, как определяется авансовый платеж по налогу (ст. 285 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Налогового периода как такового нет - сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (ст. 333.5 НК РФ).

Водный налог. Налоговый период - квартал. Отчетный период - квартал (ст. 333.11 НК РФ).

Государственная пошлина. Налогового периода как такового нет - сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. Налоговый период - год. Отчетные периоды - первый квартал, полугодие и девять месяцев года (ст. 333.53 НК РФ).

Налог на добычу полезных ископаемых (НДПИ). Налоговый период - месяц. Отчетный период - месяц (ст. 341 НК РФ).

Налоговые и отчетные периоды для региональных налогов

Транспортный налог. Налоговый период - год. Отчетные периоды для юрлиц - первый квартал, второй квартал, третий квартал, для физлиц - год (ст. 360 НК РФ).

Налог на игорный бизнес. Налоговый период - месяц. Отчетный период - месяц (ст. 368 НК РФ).

Налог на имущество организаций. Налоговый период - год. Отчетные периоды - первый квартал, полугодие и девять месяцев, если налоговая база - это остаточная стоимость и первый квартал, второй квартал, третий квартал, если налоговая база - это кадастровая стоимость (ст. 379 НК РФ).

Налоговые и отчетные периоды для местных налогов

Земельный налог. Налоговый период - год. Отчетные периоды для юрлиц - первый квартал, второй квартал, третий квартал, для физлиц - год (ст. 393 НК РФ).

Налог на имущество физических лиц. Налоговый период - год. Отчетный период - год (ст. 405 НК РФ).

Торговый сбор. Вместо налогового периода установлен период обложения - год (ст. 414 НК РФ).

Для страховых взносов аналогом налогового периода служит расчетный период - год. Отчетные периоды - первый квартал, полугодие и девять месяцев (ст. 423 НК РФ).

Налоговые и отчетные периоды для специальных налоговых режимов

Единый сельскохозяйственный налог (ЕСХН). Налоговый период - год. Отчетный период - полугодие (ст. 346.7 НК РФ).

Упрощенная система налогообложения (УСН). Налоговый период - год. Отчетные периоды - первый квартал, полугодие и девять месяцев (ст. 346.19 НК РФ).

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД). Налоговый период - квартал. Отчетный период - квартал (ст. 346.30 НК РФ).

Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своего налогового периода, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчета налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Налоговые и отчетные периоды тоже зависят от конкретных налогов (глава 26.4 НК РФ).

Патентная система налогообложения (ПСН). Налоговый период - по умолчанию год, но если патент выдан на срок меньше года, то налоговый период равен сроку действия патента. Отчетный период такой же (ст. 346.49 НК РФ).

Ставьте лайк, если вам нравится налоговый ликбез, и вы хотите, чтобы эта рубрика продолжалась. И подписывайтесь на канал, чтобы ничего не пропустить!

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Платежный период и правила его использования зависят от условий банка: он может рассчитываться с даты первой покупки или с фиксированной календарной даты. Большинство организаций, которые предлагают беспроцентный период кредитования, выделяют расчетный и платежный периоды – из них формируется сумма минимального платежа. Что это такое и как этим пользоваться – объясняет Brobank.

С целью привлечь как можно больше клиентов на обслуживание банки придумывают новые разнообразные продукты. Многие из них, которые раньше казались необычными и привлекательными, теперь кажутся вполне естественными и даже обыденными. Это относится и к кредитным картам с беспроцентным периодом использования банковских денег. Когда клиент подписывает кредитный договор, в нем прописаны четкие сроки и условия возврата, а также проценты за использование кредитных средств.

В условиях широкого выбора кредитных продуктов и банковских учреждений, необходимо уметь разбираться в деталях кредитного продукта, чтобы не стать жертвой различных рекламных продвижений. Наибольшую долю на рынке сейчас занимают кредитные карты с так называемым грейс-периодом (беспроцентным).

Это пользование заемными деньгами без процентов в течение срока, оговоренного по условиям договора. Многие банки распространяют льготный период исключительно на безналичные операции, другие включают как безналичный расчет, так и снятие денег в банкоматах.

Расчетный и платежный период

Тот период, в течение которого учитываются все затраты по кредитной карте – называют расчетным периодом. В него включают как безналичные операции, так и снятие наличных средств. Этот период оговаривается отдельного для каждого кредитного продукта.

Он длится с момента формирования выписки по карте до даты платежа. Когда расчетный период подходит к концу, начинается платежный период.

У многих банков он составляет 20-30 дней. Это тот период времени, в течение которого нужно погасить все потраченные по карте расходы без процентов, или внести обязательный платеж. В том случае, когда в течение платежного периода лимит по карте полностью восстановлен и задолженность погашена целиком, клиент не получает никаких комиссий и процентов.

Дни платежного периода в сумме с днями расчетного периода составляют срок льготного кредитования, заявленный банком. У всех организаций он разный, примерно от 50 до 100 дней. В тот день, когда заканчивается беспроцентный период, так же заканчивается и платежный. Когда наступает новый платежный период, начинается срок нового расчетного периода, в который входят любые расходные операции по кредитной карте.

После него вновь наступает платежный период – это продолжается до полного погашения долга заемщиком. В большинстве банков льготный период возобновляется после внесения платежа, в некоторых организациях льготный период не начинается, пока есть задолженность по предыдущим периодам.

Как использовать карту с льготным периодом

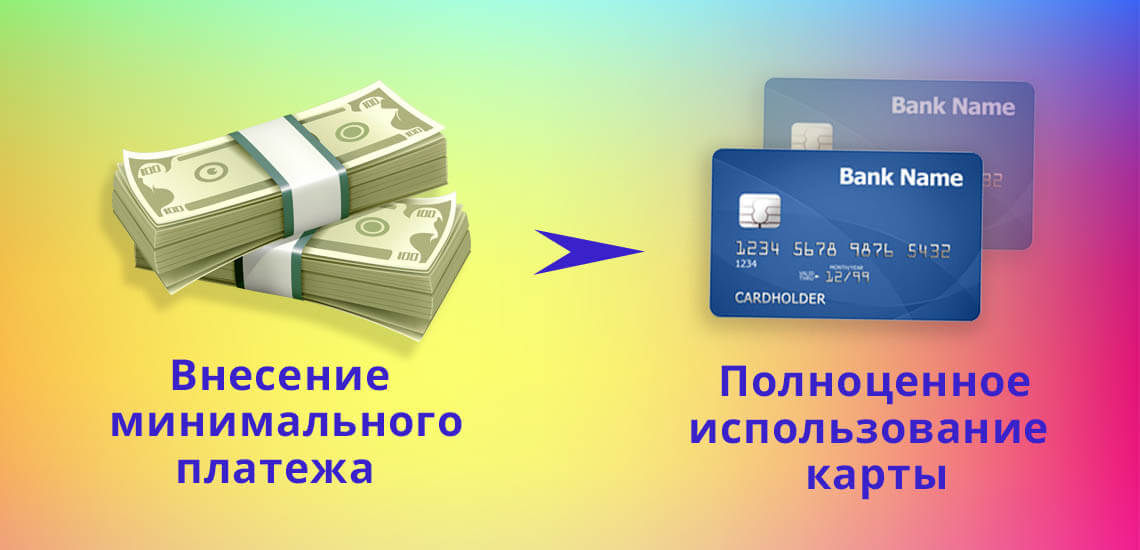

Для использования кредитного лимита без процентов, нужно понимать, как работает такая схема. Для карты с приблизительным лимитом в 50 000 рублей и льготный периодом 50 дней – только 30 из них составляют расчетный период. Остальные 20 дней называют платежным периодом. 30 дней можно тратить кредитный лимит без процентов, а за 20 дней погасить задолженность. Сделать это можно следующими способами:

- внести минимальный обязательный платеж. По окончании платежного периода начисляются проценты на сумму долга с первого дня кредитования;

- погасить долг полностью. Это и называется льготными условиями, в этом случае платить проценты не нужно, они не начисляются.

В случае внесения денег вовремя, открывается новый срок беспроцентного периода уже для оставшегося лимита по кредитной карте. Не все кредитные карты предлагают повторные беспроцентные периоды, необходимо уточнить этот момент при заключении кредитного договора с банком. Часть банков предоставляет новый беспроцентный период только после полного погашения предыдущей задолженности.

Минимальный платеж

Если у клиента отсутствует возможность вернуть весь долг банку, по истечении беспроцентного периода нужно внести минимальный платеж по карте.

В некоторых банках размер платежа рассчитывается от потраченной суммы кредитного лимита, около 5-10% от суммы. Другие банки определяют конкретный взнос в рублях, например, 1000 или 2000 рублей. Зачисление минимального платежа позволяет продолжать дальше пользоваться кредитными деньгами и оставаться добросовестным заемщиком для банка, однако на сумму потраченных с карты средств банк начисляет процент за их использование.

Платежный период с фиксированной датой

Некоторые кредитные учреждения, пытаясь упростить свою работу и жизнь клиенту, устанавливают фиксированную дату окончания платежного периода. Для этого применяют определенное календарное число, а затем фиксируют его в договоре на карту. Дата оформления кредитного договора не считается, как и начало использования карты клиентом. Зачастую банки принимают за дату отсчета 1 число любого месяца в качестве окончания расчетного периода. Следовательно, платежный период заканчивается в конце месяца, примерно 22-25 числа.

Платежный период – это время возврата банку выданных им денег, в течение которого необходимо полностью закрыть долг или внести минимальный платеж.

Этот период включается в срок льготного кредитования. Клиентам важно знакомиться с условиями договора внимательно, обращать внимания на сроки и проценты, а также на длительность платежного периода, чтобы быть готовыми к возврату средств в указанный банком срок. При точном соблюдении условий договора и отсутствии просрочек, беспроцентный период использования кредитных денег действительно выгоден для клиентов в большинстве банков.

В бухгалтерском учете отчётный период – промежуток времени, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в бухгалтерском учёте и бухгалтерской отчётности.

Основным отчетным периодом является год, промежуточными – месяц и квартал.

Отчетный период, который начинается 1 января и заканчивается 31 декабря, называется календарным отчетным периодом.

Если же отчетный период, имея ту же продолжительность, начинается в любую другую дату, то отчетный период именуется финансовым годом.

Наиболее распространёнными являются квартальные и годовые отчетные периоды:

Квартальная отчётность формируется за период времени, возникающий каждый квартал (3 месяца) в году.

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно.

В случае, если государственная регистрация экономического субъекта произведена после 30 сентября, первым отчетным годом является период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

Таким образом, годовая отчётность формируется за период времени, возникающий каждый год.

В налоговом учете отчетный период - это временной промежуток, по истечении которого налогоплательщики и налоговые агенты обязаны предоставить в налоговый орган налоговую отчетность применительно к каждому отдельному налогу.

Отчетными периодами, как правило, признаются первый квартал, полугодие и девять месяцев календарного года. При этом в ряде случаев отчетным периодом может быть месяц.

Например, отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года.

В тоже время отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

По итогам каждого отчетного периода следует уплатить авансовые платежи по налогу.

Так как в налоговом учете отчетные периоды формируются поквартально либо помесячно, то имеет смысл устанавливать такие же отчетные периоды и в бухучете.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. о возникших после отчетного периода условиях (некорректирующие события после отчетного периода) . 4. Процесс одобрения . конец отчетного периода; (c) определение после отчетного периода стоимости активов, приобретенных до конца отчетного периода, или . , проданных до конца отчетного периода; (d) определение после отчетного периода величины выплат по программам . , существовавших на конец отчетного периода 19. Если после отчетного периода организация получает новую информацию .

. и ФСС) путем уменьшения в отчетном периоде базы по взносам. Правильно ли . и ФСС) путем уменьшения в отчетном периоде базы по взносам. Правильно ли . уплаченным страховым взносам за прошлые отчетные периоды в рассматриваемых ситуациях не требуется .

. течение долгого времени после окончания отчетного периода, поскольку возможно, например, что . отчетного периода или в течение отчетного периода; и (b) о доходах и расходах за отчетный период . отчетного периода или в течение отчетного периода, или относится к доходам или расходам за отчетный период . прочих событиях, произошедших после окончания отчетного периода, если предоставление такой информации . финансовых результатах деятельности организации за отчетный период. Данный отчет содержит итоговую .

. предоставленные в отчетном периоде (см. пункт B119). После окончания отчетного периода организация может . на конец отчетного периода равна балансовой стоимости на начало отчетного периода, скорректированной с . договором услуги в течение отчетного периода, рассчитанных с применением ставок . на конец отчетного периода равна ее балансовой стоимости на начало отчетного периода, скорректированной . дату окончания каждого последующего отчетного периода балансовая стоимость обязательства представляет .

. последующих отчетных периодах. 5.4.2. Организация, которая в отчетном периоде рассчитывает . Ежегодные усовершенствования Международных стандартов финансовой отчетности, период 2018 - 2020 гг.", . вступительного сальдо нераспределенной прибыли того отчетного периода, который включает дату первоначального . от ситуации) того годового отчетного периода, который включает дату первоначального . ;Ежегодные усовершенствования Международных стандартов финансовой отчетности, период 2018 - 2020 гг." .

. обстоятельствах. На конец каждого отчетного периода организация должна переоценивать степень выполнения . на конец отчетного периода, и изменения обстоятельств в течение отчетного периода. Организация должна . исполнению, если на конец отчетного периода результатом деятельности организации является . датой первоначального применения является начало отчетного периода, в котором организация впервые . соответственно) на начало годового отчетного периода, который включает дату первоначального применения .

. есть договорные обязательства на конец отчетного периода, отличается от портфеля краткосрочных . первоначального применения является начало годового отчетного периода, в котором организация впервые . ретроспективно в отношении каждого предыдущего отчетного периода, представленного с применением МСФО . IAS) 17, на конец годового отчетного периода, непосредственно предшествующего дате первоначального применения . от ситуации) того годового отчетного периода, который включает дату первоначального .

. как фактически высокоэффективное во всех отчетных периодах, применительно к которым отношения хеджирования . существовали по состоянию на начало отчетного периода, в котором организация впервые . балансовой стоимостью на начало годового отчетного периода, включающего в себя дату первоначального . зависимости от ситуации) того годового отчетного периода, который включает дату первоначального применения . AG114–AG131, перспективно к последующим отчетным периодам. Переходные положения (пункты 103–108С .

. наличия существующей обязанности на конец отчетного периода превышает вероятность ее отсутствия, . отсутствия существующей обязанности на конец отчетного периода превышает вероятность ее наличия, . конец отчетного периода. Часто произвести погашение или передачу обязательства на конец отчетного периода . урегулирования существующей обязанности на конец отчетного периода. 38. Расчетная оценка результата . директоров до конца отчетного периода, не создает на конец отчетного периода обусловленного практикой .

. метод применяется последовательно от одного отчетного периода к другому, кроме случаев, когда . для более ранних представленных в отчетности периодов. Если организация представляет нескорректированную информацию . раннего из представленных в финансовой отчетности периода, в котором организация впервые применяет . , представленного в финансовой отчетности за отчетный период, в котором организация впервые применяет . данные поправки в отношении годовых отчетных периодов, начинающихся 1 января 2022 года .

. уменьшению) задолженности, которые сформированы в отчетном периоде: по дебиторской задолженности – счета 0 . об изменении размера задолженности в отчетном периоде: обороты расчетов по соответствующим . по состоянию на конец аналогичного отчетного периода прошлого финансового года, доходов . начало года, конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года . задолженности). У бюджетного учреждения в отчетном периоде совершены следующие операции: Содержание .

Расчетный период – срок деятельности юридического лица, исчисляемый в календарных месяцах. Его минимальное значение составляет 30 дней, а максимальное – год (12 месяцев). Понятие используется для установления размера суммы и сроков выплаты сотрудникам предприятия заработной платы, пособий и льгот. Организация вправе сама устанавливать длительность одного расчетного периода, но это не должно отрицательно отразиться на работниках.

Правовое регулирование

Расчетный период – это метод вычисления причитающихся физическому лицу за выполнение трудовых норм денежного вознаграждения, а также прочих выплат. Сроки, предусмотренные для определения зарплаты, отпускных, декретных и прочих социальных пособий, регулируются трудовым законодательством. При расчете некоторых сумм предприятие вправе использовать расчетный период, установленный самостоятельно.

Выбор периода для расчета средней зарплаты

ТК РФ для определения среднего заработка устанавливает срок продолжительностью 12 месяцев. Это наиболее объективный метод расчета с учетом того, что из периода вычитают неотработанное время, например, командировочные дни. У некоторых работников заработная плата в течение года сильно колеблется. В особенности это касается сдельной формы расчета и дополнительных премиальных выплат к окладу.

В тех случаях, когда сотрудник получает заработную плату каждый месяц равными частями, для упрощения расчета предприятие вправе установить расчетный период меньшего срока: 3, 6 месяцев и любой другой. Главным условием является отсутствие негативного воздействия изменений на работников.

Правила определения расчетного периода для вычисления средней зарплаты

Согласно трудовому законодательству, рекомендуемый и максимальный расчетный период – год (для целей определения средней заработной платы). Но это еще не значит, что в расчет будут включены все 365–366 дней. В ходе вычислений учитываются только фактически отработанные дни. Рекомендуется исключать из расчета:

- Периоды, на протяжении которых работник получал среднюю заработную плату. Отсюда следует исключить перерывы на кормление ребенка.

- Время нетрудоспособности по больничному листу.

- Отпуск по беременности, родам.

- Длительность неоплачиваемого отпуска.

- Оплачиваемые выходные дни, предоставленные дополнительно для ухода за детьми-инвалидами.

- Периоды простоя работы по вине работодателя.

- Время забастовки, в которой сотрудник не принимал участия, но и работать по ее причине не мог.

- Другие периоды, предусмотренные законодательством РФ.

Исключив подобные сроки из общей длительности рассматриваемого промежутка времени, бухгалтер может приступить к расчету средней заработной платы.

Пример определения периода для расчета средней зарплаты

Рассмотрим ситуацию, в которой необходимо вычислить среднюю заработную плату за прошлый 12-месячный срок:

Работник отправился в командировку 14 февраля 2016 года. На этот период предприятие выплачивало ему среднюю заработную плату. Для расчета величины необходимо рассмотреть период с 1.01. по 31.12. прошлого, 2015 года. Сотрудник находился на рабочем месте не все время:

- с 12 по 23 апреля 2015 г. – в служебной командировке;

- с 5 по 25 июля 2015 г. – был в неоплачиваемом отпуске;

- с 20 ноября по 28 ноября 2015 г. – был нетрудоспособен по больничному листу.

На основании этих данных бухгалтер определил расчетный период:

- с 1 января по 11 апреля;

- с 24 апреля по 4 июля;

- с 26 июля по 19 ноября;

- с 29 ноября по 31 декабря.

Согласно графику рабочего времени, из общего числа дней будут исключены выходные.

Расчетный период для отпуска: правила определения

Срок периода, для которого рассчитывают количество дней оплачиваемого отпуска, зависит от продолжительности работы сотрудника на предприятии. Но в общем случае он не может продолжаться более 12 месяцев. Вне зависимости от того, в какой половине года работник уходит в отпуск, период будет состоять из одного года. При этом начинается он с первого числа календарного месяца начала отдыха по последнюю дату 12 месяца. Например, сотрудник находился на законном отдыхе с 28.12.15 по 15.01.16. Расчетный период для отпуска определится в промежутке с 1.12.14 по 30.11. 15.

В случаях, когда сотрудником фактически отработано время меньше года, расчетным считают срок с первого рабочего дня и до последнего числа месяца, предшествующего отпускному. Например, работник был принят на производство 1 августа 2015 г., а его отпуск приходится на 27.12–14.01. В данном случае расчетный период – это время с 1.08. по 30.11.2015 года.

ТК РФ предоставляет возможность устанавливать сроки, на основании которых высчитывают отпускные выплаты, самостоятельно. Обязательным условием является указание периода в личном или коллективном трудовом договоре.

Начисление отпускных выплат в днях

После определения общего заработка для расчета отпускных выплат следует вычислить среднедневную оплату труда. Если последние 12 месяцев сотрудник отработал полностью, без вычетов дней расчетного периода, то расчет производят по формуле: Сд.з. = Зп. : 12 : 29.3.

- Зп. – общая сумма заработка за весь период;

- 29.3 – среднее количество дней в одном месяце;

- 12 – величина расчетного периода в месяцах (в данном случае установлен год).

Рассмотрим пример вычисления среднедневного заработка для начисления отпускных выплат: с 14 марта по 27 апреля 2016 года бухгалтеру Х будет предоставлен ежегодный оплачиваемый отпуск. Для расчета используется период с 1.03.15 по 29.02.16, который отработан полностью, без вычетов. Ежемесячно Х получает фиксированный оклад 18 тыс. р. Рассчитать среднедневной заработок.

- Сумма общей зарплаты за год составит: 18 000 × 12 = 216 000 р.

- Среднедневная сумма оплаты труда определится в: 216 000 : 12 : 29.3 = 614.33 р.

- Итого за 14 дней отпуска предприятие должно выплатить сумму: 614.33 × 14 = 8600.62 р.

Начисление отпускных за период, отработанный не полностью

При определении отработанного срока, за который сотруднику предоставляется оплачиваемый отдых, не учитывается время:

- получения среднего заработка;

- болезни, отпуска по беременности, родам;

- неоплачиваемого отпуска;

- дополнительных выходных дней по уходу за ребенком-инвалидом;

- простоя по вине предприятия;

- прочих случаев, предусмотренных законодательством.

При вычитании перечисленных сроков получится, что сотрудник отработал не весь расчетный для отпуска период, а лишь его часть. Это приводит к неполному времени отдыха, которое требуется определить.

Чтобы найти, сколько календарных дней расчетного периода причитается работнику на отпуск, необходимо выполнить несколько математических действий:

1. Вычислить количество отработанных дней неполного трудового месяца: Тд. = 29.3 : Тд.м. × Тот.д., где:

- Тд.м. – количество календарных дней месяца;

- Тот.д. – количество фактически отработанных дней.

2. Определить величину среднедневного заработка по формуле: Сд. = З : (29.3 × Тм. + Тд.), где:

- З – общая сумма заработка, начисленного за период;

- Тм. – количество полностью отработанных месяцев;

- Тд. – количество отработанных дней неполного трудового месяца (см. п. 1).

Если в одном периоде присутствует сразу несколько неполных месяцев, расчет следует сделать раздельно по каждому из них, а затем суммировать результаты.

Пример расчета среднедневного заработка для неполного периода

Рассмотрим ситуацию: работнику будет предоставлен оплачиваемый отпуск с 15 июня 2016 года. Расчетный период месяца для выплат – с 1.06.15 по 31.05.16, это время отработано не полностью: с 18 по 25 февраля сотрудница болела. Помимо выплат по больничному листу, сотруднику причитается оклад общей суммой 240 тыс. р.

- Количество дней за полностью отработанные месяцы: 11 × 29.3 = 322, за февраль: 29.3 : 29 × 21 = 21.

- Всего для расчета отпускных будет использовано: 322 + 21 = 343 дня.

- Среднедневной заработок составит: 240 000 : 343 = 699.7 р.

Расчетный период больничного пособия

Официально трудоустроенный работник имеет право получить материальную компенсацию за период болезни, если факт подтвержден врачом и предоставлен больничный лист. Сроком для расчета величины выплаты считают 2 года. Сумму высчитывают на основании общего заработка за период путем умножения его на коэффициент компенсации и количество нетрудоспособных дней. Полученное число делят на 730–732 дня.

При расчетах с сотрудниками крайне важно правильно определить период, за который физическому лицу причитаются выплаты. Установленные границы времени напрямую влияют на величину средней заработной платы и многих других социальных пособий и компенсаций.

Читайте также: