Бланк заявления о возврате авансовых платежей в таможню образец заполнения 2019

Обновлено: 04.07.2024

На основании части 5 статьи 35, а также частей 7, 20 и 22 статьи 36 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082, N 49, ст. 7524) и в соответствии с пунктом 1 Положения о Федеральной таможенной службе, утвержденного постановлением Правительства Российской Федерации от 16 сентября 2013 г. N 809 (Собрание законодательства Российской Федерации, 2013, N 38, ст. 4823, N 45, ст. 5822; 2014, N 37, ст. 4971; 2015, N 2, ст. 491, N 47, ст. 6586; 2016, N 17, ст. 2399, N 28, ст. 4741; 2017, N 25, ст. 3689), приказываю:

1. Утвердить форму заявления о возврате авансовых платежей согласно приложению N 1 к настоящему приказу, форму решения таможенного органа о возврате авансовых платежей согласно приложению N 2 к настоящему приказу, форму уведомления об отказе в возврате авансовых платежей согласно приложению N 3 к настоящему приказу и порядок подачи заявления о возврате авансовых платежей согласно приложению N 4 к настоящему приказу.

Контроль за исполнением настоящего приказа оставляю за собой.

Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования, но не ранее даты применения статей 35 и 36 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

Приложение N 4

к приказу ФТС России

от 10 января 2019 г. N 7

ПОРЯДОК ПОДАЧИ ЗАЯВЛЕНИЯ О ВОЗВРАТЕ АВАНСОВЫХ ПЛАТЕЖЕЙ

1. Для возврата авансовых платежей лицо, указанное в части 1 статьи 30 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон, лицо, внесшее авансовые платежи), обращается с заявлением о возврате авансовых платежей (далее - заявление) в таможенный орган в соответствии с частями 1, 4, 15 статьи 36 Федерального закона.

2. Заявление должно быть подано в срок, не превышающий трех лет со дня, следующего за днем последнего распоряжения об использовании авансовых платежей.

3. В случае если распоряжение об использовании авансовых платежей не производилось, указанный срок подачи заявления исчисляется со дня, следующего за днем последнего отражения на лицевом счете лица, внесшего авансовые платежи, сумм поступивших авансовых платежей, либо со дня зачета в счет авансовых платежей излишне уплаченных и (или) излишне взысканных сумм таможенных платежей, денежного залога, которые приобрели статус авансовых платежей.

4. Заявление по форме, утвержденной настоящим приказом (приложение N 1), может быть подано в электронной или в письменной форме.

5. При подаче заявления в электронной форме лицо, внесшее авансовые платежи, формирует и направляет его через личный кабинет, размещенный в информационно-телекоммуникационной сети "Интернет".

6. Заявление в электронной форме подписывается усиленной квалифицированной электронной подписью лица, внесшего авансовые платежи.

7. Заявление, подаваемое в письменной форме, заполняется рукописным способом или с применением технических средств и подписывается собственноручно лицом, внесшим авансовые платежи, с указанием расшифровки подписи, а также инициалов и фамилии.

8. К заявлению, подаваемому в письменной форме, прилагаются следующие документы:

1) документ, подтверждающий полномочия лица, внесшего авансовые платежи, заверенный в нотариальном порядке;

2) образец подписи лица, внесшего авансовые платежи, подписавшего заявление, засвидетельствованный в нотариальном порядке;

3) документы, указанные в частях 11 - 13 статьи 36 Федерального закона, в зависимости от статуса лица.

9. В случае если в таможенный орган ранее представлялись указанные в пункте 8 настоящего порядка документы, то лицо, внесшее авансовые платежи, вправе не предоставлять такие документы повторно, указав в заявлении сведения о реквизитах документа, с которым они были предоставлены, а также об отсутствии в ранее направляемых в таможенный орган документах изменений.

10. При подаче заявления в письменной форме лицо, внесшее авансовые платежи, направляет его заказным письмом с уведомлением или иным способом, позволяющим получить подтверждение о получении письма таможенным органом.

11. Заявление подается по каждому отдельному коду бюджетной классификации, который в соответствии с законодательством Российской Федерации администрирует Федеральная таможенная служба.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной таможенной службы от 14 января 2019 г. № 25 “Об утверждении формы заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа, Перечня сведений, подлежащих указанию в заявлении о зачете денежного залога в счет авансовых платежей, оформленном в виде электронного документа, Порядка заполнения и представления в таможенный орган заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа, и Порядка рассмотрения заявления о зачете денежного залога в счет авансовых платежей и информирования заявителя об отказе в зачете денежного залога в счет авансовых платежей” (не вступил в силу)

Обзор документа

Приказ Федеральной таможенной службы от 14 января 2019 г. № 25 “Об утверждении формы заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа, Перечня сведений, подлежащих указанию в заявлении о зачете денежного залога в счет авансовых платежей, оформленном в виде электронного документа, Порядка заполнения и представления в таможенный орган заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа, и Порядка рассмотрения заявления о зачете денежного залога в счет авансовых платежей и информирования заявителя об отказе в зачете денежного залога в счет авансовых платежей” (не вступил в силу)

В соответствии с частью 14 статьи 69 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082, N 49, ст. 7524) и пунктом 1 Положения о Федеральной таможенной службе, утвержденного постановлением Правительства Российской Федерации от 16 сентября 2013 г. N 809 "О Федеральной таможенной службе" (Собрание законодательства Российской Федерации, 2013, N 38, ст. 4823, N 45, ст. 5822; 2014, N 37, ст. 4971; 2015, N 2, ст. 491, N 47, ст. 6586; 2016, N 17, ст. 2399, N 28, ст. 4741; 2017, N 25, ст. 3689), приказываю:

1. Утвердить форму заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа, согласно приложению N 1 к настоящему приказу.

2. Утвердить Перечень сведений, подлежащих указанию в заявлении о зачете денежного залога в счет авансовых платежей, оформленном в виде электронного документа, согласно приложению N 2 к настоящему приказу.

3. Утвердить Порядок заполнения и представления в таможенный орган заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа, согласно приложению N 3 к настоящему приказу.

4. Утвердить Порядок рассмотрения заявления о зачете денежного залога в счет авансовых платежей и информирования заявителя об отказе в зачете денежного залога в счет авансовых платежей согласно приложению N 4 к настоящему приказу.

5. Центральному информационно-техническому таможенному управлению (В.Ю. Скиба) и Главному управлению информационных технологий ФТС России (Г.В. Песчанских) обеспечить необходимую доработку программных средств Единой автоматизированной информационной системы таможенных органов в течение 180 дней после дня официального опубликования настоящего приказа.

Контроль за исполнением настоящего приказа оставляю за собой.

Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования, но не ранее даты применения статьи 69 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

| Руководитель | В.И. Булавин |

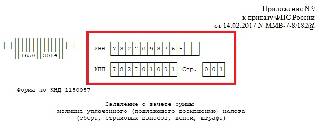

Приложение N 1

к приказу ФТС России

от 14 января 2019 г. № 25

Заявление

о зачете денежного залога в счет авансовых платежей, оформленное в виде электронного документа

| 1. Наименование юридического лица / фамилия, имя, отчество (при наличии) физического лица | 2. Идентификационный номер налогоплательщика | 3. Основной государственный регистрационный номер / Основной государственный регистрационный номер индивидуального предпринимателя |

|---|---|---|

| 4. Наименование документа, удостоверяющего личность | 5. Серия документа | 6. Номер документа |

| 7. Государство регистрации (инкорпорации) юридического лица / места жительства физического лица | 8. Место нахождения и почтовый адрес юридического лица / адрес места жительства физического лица | |

| 9. Таможенная расписка | ||

Приложение N 2

к приказу ФТС России

от 14 января 2019 г. N 25

Перечень

сведений, подлежащих указанию в заявлении о зачете денежного залога в счет авансовых платежей, оформленном в виде электронного документа

1. Настоящий перечень определяет сведения, подлежащие указанию лицом, внесшим денежный залог, в заявлении о зачете денежного залога в счет авансовых платежей, оформленном в виде электронного документа, подписанного усиленной квалифицированной электронной подписью (далее - заявление).

2. В заявлении подлежат указанию сведения о:

1) лице, внесшем денежный залог, в зависимости от статуса такого лица, в составе:

а) наименование юридического лица;

б) фамилия, имя, отчество (при наличии) физического лица;

в) идентификационный номер налогоплательщика;

г) основной государственный регистрационный номер юридического лица;

д) основной государственный регистрационный номер индивидуального предпринимателя;

е) наименование, серия и номер документа, удостоверяющего личность физического лица;

ж) государство регистрации (инкорпорации) юридического лица;

з) иностранное государство, в котором находится место жительства физического лица;

и) место нахождения и почтовый адрес юридического лица;

к) адрес места жительства физического лица в Российской Федерации;

л) адрес места жительства физического лица в иностранном государстве;

2) регистрационном номере таможенной расписки, оформленной в соответствии с частью 5 статьи 60 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082, N 49, ст. 7524) в подтверждение принятия денежного залога, обеспечивающего исполнение обязанности по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, которая не возникла.

Приложение N 3

к приказу ФТС России

от 14 января 2019 г. N 25

Порядок

заполнения и представления в таможенный орган заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа

1. Настоящий порядок определяет правила заполнения лицом, внесшим денежный залог, заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа, подписанного усиленной квалифицированной электронной подписью (далее - заявление), и представления заявления в таможенный орган.

2. Заполнение заявления осуществляется на русском языке. Если в сведениях об иностранном юридическом или физическом лице используются буквы латинского алфавита, такие сведения указываются в заявлении буквами латинского алфавита.

3. Графа 1 "Наименование юридического лица / фамилия, имя, отчество (при наличии) физического лица" заполняется в зависимости от статуса лица, внесшего денежный залог (далее - лицо). Юридические лица указывают наименование организации. Физические лица указывают фамилию, имя, отчество (при наличии).

4. Графа 2 "Идентификационный номер налогоплательщика" заполняется в зависимости от статуса лица.

Российские юридические лица указывают десятизначный цифровой код идентификационного номера налогоплательщика, присвоенного в соответствии с законодательством Российской Федерации о налогах и сборах (далее - ИНН).

Российские физические лица указывают двенадцатизначный цифровой код ИНН (при наличии).

Иностранные юридические и физические лица, а также лица без гражданства графу не заполняют.

5. Графа 3 "Основной государственный регистрационный номер / Основной государственный регистрационный номер индивидуального предпринимателя" заполняется в зависимости от статуса лица.

Российские юридические лица указывают тринадцатизначный основной государственный регистрационный номер, присвоенный при государственной регистрации в соответствии с законодательством Российской Федерации о государственной регистрации юридических лиц и индивидуальных предпринимателей.

Физические лица, осуществляющие деятельность в качестве индивидуального предпринимателя, указывают пятнадцатизначный основной государственный регистрационный номер индивидуального предпринимателя, присвоенный при государственной регистрации в соответствии с законодательством Российской Федерации о государственной регистрации юридических лиц и индивидуальных предпринимателей.

Иностранные юридические лица, российские и иностранные физические лица, а также лица без гражданства графу не заполняют.

6. В графе 4 "Наименование документа, удостоверяющего личность" указывается наименование документа, удостоверяющего личность физического лица. Российские и иностранные юридические лица графу не заполняют.

7. В графе 5 "Серия документа" указывается серия документа, удостоверяющего личность физического лица. Российские и иностранные юридические лица графу не заполняют.

8. В графе 6 "Номер документа" указывается номер документа, удостоверяющего личность физического лица. Российские и иностранные юридические лица графу не заполняют.

9. Графа 7 "Государство регистрации (инкорпорации) юридического лица / места жительства физического лица" заполняется в зависимости от статуса лица.

Иностранные юридические и физические лица указывают буквенный код альфа-2 государства регистрации (инкорпорации) юридического лица или иностранного государства, в котором находится место жительства физического лица, в соответствии с Общероссийским классификатором стран мира (далее - ОКСМ).

Лица без гражданства указывают буквенный код альфа-2 иностранного государства, в котором находится место жительства такого лица, в соответствии с ОКСМ, в случае отсутствия адреса места жительства в Российской Федерации.

Российские юридические и физические лица графу не заполняют.

10. Графа 8 "Место нахождения и почтовый адрес юридического лица / адрес места жительства физического лица" заполняется в зависимости от статуса лица. Иностранные юридические лица указывают место нахождения и почтовый адрес юридического лица в государстве регистрации (инкорпорации). Иностранные физические лица, а также лица без гражданства указывают адрес места жительства в Российской Федерации, а при его отсутствии - адрес места жительства в иностранном государстве. Российские юридические и физические лица графу не заполняют.

11. В графе 9 "Таможенная расписка" указывается регистрационный номер таможенной расписки, оформленной в подтверждение принятия денежного залога в соответствии с частью 5 статьи 60 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082, N 49, ст. 7524) (далее - Федеральный закон).

12. Заявление представляется в таможенный орган, принявший денежный залог, через информационный ресурс "Личный кабинет", предусмотренный статьей 284 Федерального закона.

усиленной квалифицированной электронной подписью руководителя юридического лица или уполномоченного им лица - в случае подачи заявления юридическим лицом;

усиленной квалифицированной электронной подписью физического лица, в том числе индивидуального предпринимателя, - в случае подачи заявления таким лицом.

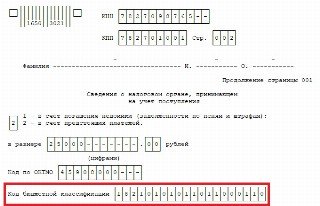

Приложение N 4

к приказу ФТС России

от 14 января 2019 г. № 25

Порядок

рассмотрения заявления о зачете денежного залога в счет авансовых платежей и информирования заявителя об отказе в зачете денежного залога в счет авансовых платежей

1. Настоящий порядок определяет правила рассмотрения таможенным органом заявления о зачете денежного залога в счет авансовых платежей (далее - заявление) и информирования заявителя об отказе в зачете денежного залога в счет авансовых платежей.

2. Заявление рассматривается таможенным органом в срок, не превышающий пяти рабочих дней со дня, следующего за днем его поступления в таможенный орган.

3. Таможенный орган при рассмотрении заявления устанавливает наличие оснований, предусмотренных частью 8 статьи 69 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082, N 49, ст. 7524) (далее - Федеральный закон), при которых зачет денежного залога в счет авансовых платежей не производится (далее - основания для отказа в зачете).

4. При отсутствии оснований для отказа в зачете таможенный орган в срок, не превышающий пяти рабочих дней со дня, следующего за днем поступления заявления в таможенный орган, осуществляет зачет денежного залога в счет авансовых платежей посредством программных средств Единой автоматизированной информационной системы таможенных органов.

5. При выявлении хотя бы одного из оснований для отказа в зачете таможенный орган в срок, не превышающий пяти рабочих дней со дня, следующего за днем поступления заявления в таможенный орган, информирует заявителя об отказе в зачете денежного залога в счет авансовых платежей посредством направления уведомления об отказе в зачете с указанием причин, послуживших основанием для такого отказа.

5. Уведомление об отказе в зачете направляется заявителю в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, через информационный ресурс "Личный кабинет", предусмотренный статьей 284 Федерального закона (далее - личный кабинет).

6. При отсутствии технической возможности направления уведомления об отказе в зачете через личный кабинет такое уведомление направляется заявителю заказным письмом с уведомлением в виде документа на бумажном носителе.

Обзор документа

ФТС России установила правила подачи и рассмотрения заявления о зачете денежного залога в счет авансовых платежей, оформленного в виде электронного документа.

Ведомство разработало форму документа, определило перечень сведений, подлежащих указанию в нем, порядок его заполнения и представления в таможенный орган и порядок рассмотрения заявления.

Приказ вступает в силу по истечении 30 дней после дня его официального опубликования, но не ранее даты применения соответствующей статьи Закона о таможенном регулировании.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

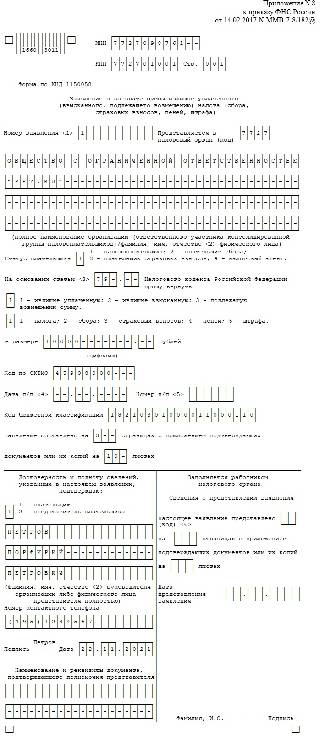

Как заполнить

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Заявление о возврате госпошлины — это документ, в котором плательщик обращается в контролирующий орган с просьбой вернуть излишне уплаченный сбор.

Когда и куда обращаться

Плательщик вправе осуществить возврат государственной пошлины и подать обращение о перечислении излишне уплаченных сумм по назначению — в налоговую, суд, ГИБДД или МВД, Росреестр.

Деньги вернут при определенных условиях, которые установлены в НК РФ. Например, запросить возвращение пошлины при подаче иска получится после получения специальной справки из суда. За оформлением компенсации обращаются в территориальную налоговую, но только после того, как на руках появятся документальные основания.

Если судебный орган отказал в иске или частично его удовлетворил, вернуть пошлину нельзя. Это же правило действует и в отношении мирового соглашения: возврат госпошлины при заключении мирового соглашения в арбитражном суде невозможен.

Вот в каких случаях налоговая вернет деньги:

- плательщик самостоятельно принял решение не подавать иск;

- суд вернул иск заявителю (ст. 135 ГПК РФ);

- производство по делу прекращено (ст. 220 ГПК РФ);

- иск оставили без рассмотрения (ст. 222 ГПК РФ);

- истец лишний раз уплатил сбор.

Для возвращения денег должно возникнуть конкретное правовое основание, на которое необходимо сослаться в обращении и подтвердить его документами. Обращаться за компенсацией надлежит в тот же судебный орган, в который подавали первоначальный иск и который рассматривал дело.

Плательщик вправе обратиться за излишне уплаченными деньгами в течение 3 лет с момента перечисления государственного сбора. Если этот срок истек, обновите его по правилам восстановления процессуального срока (ст. 112 ГПК РФ).

Как написать обращение

Унифицированной формы нет. Вот как написать обращение на возврат госпошлины при возврате искового заявления (те же правила действуют и в других случаях):

- Определить орган, в который обращаетесь — название суда, налоговой инспекции, ГИБДД, отдел внутренних дел, Росреестр и проч.

- Указать Ф.И.О. истца или название организации-заявителя.

- Озаглавить документ.

- Описать основание для обращения — передумали подавать иск, дело оставили без рассмотрения, ошибочно перечислили деньги.

- Изложить просьбу.

- Сослаться на подтверждающие документы, перечислить их в качестве приложений.

- Подписать запрос, поставить дату и печать (если штамп используется в организации).

К обращению о компенсации прикладывают подлинник платежного документа — поручение, квитанцию, чек. Если это невозможно, укажите, что ранее приложили платежный регистр к материалам дела.

Судья рассматривает запрос самостоятельно, без проведения заседания. Определение выносится в течение 5 дней и вступает в силу в течение 15 дней. После вступления в силу плательщик оформляет справку для налоговой, забирает копию определения и оригинал платежного документа.

Следующий шаг — обращение в территориальную налоговую инспекцию по установленной форме КНД 1150058. К запросу приложите справку из судебного органа, копию определения и оригинал платежки. ИФНС вернет деньги в течение одного месяца.

Образцы

Обращение на возврат госпошлины по ст. 333.40 НК РФ — шаблон:

(наименование организации, адрес)

о возврате госпошлины

Госпошлина подлежит возврату, поскольку _________ (указать обстоятельства, которые служат основанием для возврата госпошлины, перечислить документы, которыми это подтверждается).

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Выдать справку о возврате госпошлины для налогового органа.

Перечень прилагаемых к заявлению документов:

Подлинный документ об уплате государственной пошлины

Копия определения суда (об отказе в принятии, о возвращении заявления и др.)

А так выглядит образец заявления на возврат госпошлины в арбитражный суд в 2020 году:

Приказом ФТС России утверждены новая форма о возврате авансовых платежей, форма уведомления об отказе в возврате авансовых платежей и порядок подачи заявления о возврате авансовых платежей. .

Продолжение статьи только платным пользователям

Приказ Федеральной таможенной службы

№ 7 от 10.01.2019

ОБ УТВЕРЖДЕНИИ ФОРМЫ ЗАЯВЛЕНИЯ О ВОЗВРАТЕ АВАНСОВЫХ ПЛАТЕЖЕЙ И ПОРЯДКА ЕГО ПОДАЧИ, ФОРМЫ РЕШЕНИЯ ТАМОЖЕННОГО ОРГАНА О ВОЗВРАТЕ АВАНСОВЫХ ПЛАТЕЖЕЙ И УВЕДОМЛЕНИЯ ОБ ОТКАЗЕ В ВОЗВРАТЕ АВАНСОВЫХ ПЛАТЕЖЕЙ

На основании части 5 статьи 35, а также частей 7, 20 и 22 статьи 36 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082, N 49, ст. 7524) и в соответствии с пунктом 1 Положения о Федеральной таможенной службе, утвержденного постановлением Правительства Российской Федерации от 16 сентября 2013 г. N 809 (Собрание законодательства Российской Федерации, 2013, N 38, ст. 4823, N 45, ст. 5822; 2014, N 37, ст. 4971; 2015, N 2, ст. 491, N 47, ст. 6586; 2016, N 17, ст. 2399, N 28, ст. 4741; 2017, N 25, ст. 3689), приказываю:

1. Утвердить форму заявления о возврате авансовых платежей согласно приложению N 1 к настоящему приказу, форму решения таможенного органа о возврате авансовых платежей согласно приложению N 2 к настоящему приказу, форму уведомления об отказе в возврате авансовых платежей согласно приложению N 3 к настоящему приказу и порядок подачи заявления о возврате авансовых платежей согласно приложению N 4 к настоящему приказу.

Контроль за исполнением настоящего приказа оставляю за собой.

Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования, но не ранее даты применения статей 35 и 36 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

Приложение N 4

к приказу ФТС России

от 10 января 2019 г. N 7

ПОРЯДОК ПОДАЧИ ЗАЯВЛЕНИЯ О ВОЗВРАТЕ АВАНСОВЫХ ПЛАТЕЖЕЙ

1. Для возврата авансовых платежей лицо, указанное в части 1 статьи 30 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон, лицо, внесшее авансовые платежи), обращается с заявлением о возврате авансовых платежей (далее - заявление) в таможенный орган в соответствии с частями 1, 4, 15 статьи 36 Федерального закона.

2. Заявление должно быть подано в срок, не превышающий трех лет со дня, следующего за днем последнего распоряжения об использовании авансовых платежей.

3. В случае если распоряжение об использовании авансовых платежей не производилось, указанный срок подачи заявления исчисляется со дня, следующего за днем последнего отражения на лицевом счете лица, внесшего авансовые платежи, сумм поступивших авансовых платежей, либо со дня зачета в счет авансовых платежей излишне уплаченных и (или) излишне взысканных сумм таможенных платежей, денежного залога, которые приобрели статус авансовых платежей.

4. Заявление по форме, утвержденной настоящим приказом (приложение N 1), может быть подано в электронной или в письменной форме.

5. При подаче заявления в электронной форме лицо, внесшее авансовые платежи, формирует и направляет его через личный кабинет, размещенный в информационно-телекоммуникационной сети "Интернет".

6. Заявление в электронной форме подписывается усиленной квалифицированной электронной подписью лица, внесшего авансовые платежи.

7. Заявление, подаваемое в письменной форме, заполняется рукописным способом или с применением технических средств и подписывается собственноручно лицом, внесшим авансовые платежи, с указанием расшифровки подписи, а также инициалов и фамилии.

8. К заявлению, подаваемому в письменной форме, прилагаются следующие документы:

1) документ, подтверждающий полномочия лица, внесшего авансовые платежи, заверенный в нотариальном порядке;

2) образец подписи лица, внесшего авансовые платежи, подписавшего заявление, засвидетельствованный в нотариальном порядке;

3) документы, указанные в частях 11 - 13 статьи 36 Федерального закона, в зависимости от статуса лица.

9. В случае если в таможенный орган ранее представлялись указанные в пункте 8 настоящего порядка документы, то лицо, внесшее авансовые платежи, вправе не предоставлять такие документы повторно, указав в заявлении сведения о реквизитах документа, с которым они были предоставлены, а также об отсутствии в ранее направляемых в таможенный орган документах изменений.

10. При подаче заявления в письменной форме лицо, внесшее авансовые платежи, направляет его заказным письмом с уведомлением или иным способом, позволяющим получить подтверждение о получении письма таможенным органом.

11. Заявление подается по каждому отдельному коду бюджетной классификации, который в соответствии с законодательством Российской Федерации администрирует Федеральная таможенная служба.

Читайте также:

- Справка о судоремонте для получения рабочего диплома

- Это предписание образец модель поведения в правовых отношениях

- Ростелеком южная осетия как позвонить на справку

- При заключении коллективного договора ооо ротор между представителями работодателя

- Исковое заявление о взыскании денежных средств за обучение