Совкомбанк страхование жизни при автокредите условия

Обновлено: 03.05.2024

В мае 2018 года мы взяли автокредит — и незаметно для себя оформили дополнительные продукты от банка на сумму 28 272,69 Р .

Как мы поняли позже, эти продукты нам были не нужны. В статье я расскажу, как нам удалось от них отказаться и вернуть деньги.

Как мы выбирали автомобиль

Наша Мазда Фамилиа 2002 года выпуска прослужила нам верой и правдой 12 лет, но настало время купить машину поновее. Мы к этому долго готовились: копили деньги, присматривались к автомобилям — новым и с пробегом.

Вот что для нас было важно:

- Вместительный салон, чтобы можно было перевозить троих детей.

- Автоматическая или роботизированная коробка передач.

- Возможность обойтись без автокредита. В крайнем случае мы были готовы взять в кредит 200—300 тысяч рублей.

В итоге решили брать новую Ладу Весту Кросс. Вот почему:

Как мы воспользовались правом на субсидию и региональный материнский капитал

- Мы граждане РФ, есть постоянная регистрация.

- Мы многодетная семья. Для участия в программе достаточно, чтобы в семье было двое детей.

- Раньше нам не доводилось оформлять автокредит. Для участия в программе нужно, чтобы автокредитов не было как минимум два года до подачи заявки на субсидию.

- Мы планировали покупать легковой автомобиль, который был собран в России и стоил в пределах 1,5 млн.

Мы не хотели брать автокредит, но без него не оформить субсидию. Деньги, полученные от государства, становятся частью первоначального взноса.

Многодетной семье из Новосибирска положен региональный материнский капитал — 100 000 Р . Третий или последующий ребенок должен родиться не раньше 1 января 2012 года. Деньгами можно пользоваться, как только ему исполнится полтора года. Сертификат у нас уже был, право использовать его для покупки автомобиля — тоже.

Нашему младшему ребенку на момент покупки автомобиля было 5 лет. Чтобы деньги пришли в счет погашения автокредита, нам нужно было обратиться в отдел пособий и социальных выплат по месту жительства. Вот какие документы потребовались:

- Заявление о распоряжении средствами регионального материнского капитала.

- Сертификат на региональный материнский капитал.

- Копия паспорта супруга, он покупал автомобиль.

- Копия свидетельства о браке, так как сертификат был оформлен на меня.

- Копия паспорта приобретенного транспортного средства, в котором супруг указан как его собственник.

- Копия свидетельства о рождении младшего ребенка, чтобы подтвердить, что ему исполнилось 1,5 года.

- Копия договора купли-продажи транспортного средства.

- Копия кредитного договора с банком на приобретение транспортного средства.

- Справка из банка об остатке основного долга и остатке задолженности по выплате процентов за пользование кредитом.

- Документы, подтверждающие расходы на приобретение транспортного средства. В нашем случае это был кассовый чек об уплате части суммы продавцу по договору купли-продажи транспортного средства.

После подачи документов нас уведомили, что Министерство социального развития Новосибирской области перечислит средства областного семейного капитала не позднее чем через девяносто дней с даты приема заявления — если будет принято положительное решение.

Хотите купить машину?

Как мы оформляли автокредит

В результате сумма кредита с учетом субсидии должна была составить 197 310 Р , но оказалась больше — 255 530,21 Р . Сейчас расскажу почему.

Супруг был последним клиентом, автосалон вот-вот должны были закрыть. Он прочитал основной договор, но не прочитал дополнительные документы. В итоге помимо основного кредитного договора он подписал:

Все это повлияло на окончательную сумму кредита: она серьезно выросла.

Из чего состояла сумма кредита — 255 530,21 Р

Фрагмент заявления о включении в программу добровольной страховой защиты заемщиков, пункт 3: плата за программу

Как мы поняли, что дополнительные продукты невыгодны

Дома мы подробно ознакомились со всеми документами и поняли, что столкнулись с навязанными и невыгодными для нас продуктами.

переплата по кредиту из-за страхования по программе банка

Сколько бы мы выплатили по кредиту на 36 месяцев с пониженным и повышенным процентом

| Ставка 12,99% | Ставка 15,99% | |

|---|---|---|

| Сумма кредита | 255 530,21 Р | 227 257,52 Р |

| Ежемесячный платеж | 8608,59 Р | 7988,54 Р |

| Сумма выплат по процентам | 54 379,10 Р | 60 330,03 Р |

| Общая сумма выплат | 309 909,31 Р | 287 587,55 Р |

Даже если выплачивать кредит все 36 месяцев, переплата при участии в программе страхования составит 22 321,76 Р . Кроме того, мы собирались погасить кредит раньше за счет регионального материнского капитала, который должны были перечислить не позднее октября 2018 года.

Как мы отказались от навязанных продуктов банка и вернули деньги

На пятый день после оформления кредита мой супруг пришел в банк и объяснил свою позицию. Ему предложили написать соответствующие заявления. В результате 21 мая 2018 года в отделении банка он подписал такие документы:

В результате выхода из программы добровольной финансовой и страховой защиты заемщиков нам повысили ставку до 15,99% годовых. Из-за этого изменилась сумма ежемесячных платежей.

нам вернул банк

Как мы получили областной материнский капитал и закрыли кредит

Полностью кредит мы погасили в октябре 2018 года.

Итоговая стоимость автомобиля — 739 597,42 Р

| Наличные | 600 000 Р |

| Автокредит за вычетом регионального материнского капитала и денег, которые вернул банк | 127 257,52 Р |

| Проценты, уплаченные по кредиту с 16 мая по 16 октября 2018 года | 12 339,9 Р |

Запомнить

- Внимательно читайте все договоры и заявления, предложенные сотрудником банка.

- Критически относитесь к советам менеджера: что бы он ни обещал, в выигрыше остается банк. Пересчитайте все самостоятельно дома, в спокойной обстановке.

- Интересуйтесь стоимостью дополнительного продукта, даже если сотрудник банка о ней умалчивает.

- Если документы уже подписаны, перечитайте их. Проверьте, нет ли в них явно лишних продуктов.

- Вы вправе отказаться от навязанных продуктов. Для этого достаточно написать заявление в банк.

- Перед покупкой автомобиля узнайте о мерах государственной или региональной поддержки, на которые вы можете претендовать.

Расскажите, сталкивались ли вы с навязанными продуктами банка и удавалось ли вам вернуть за них деньги:

Хех. Тоже брали машину под вечер и тоже нас торопили, но мы вообще не торопились и "вашего бесплатного цвета нет, машина ушла, подайте 5К за "цветную машину" сразу послали фразой "по старой цене возьмем, дороже -- ваш цвет оставьте себе, брать не будем". Внезапно оказалось что и за цену с "бесплатным цветом" салон готов тачку уступить. По трейд-ину поторговались, конечно.

Тоже программа "семейный автомобиль", 100К должны были сбросить.

По КАСКО цена была от 45К до 75К в зависимости от страховой, но когда я предъявил расчеты тех же компаний на уровне 30К ВНЕЗАПНО после телефонных разговоров оказалось что нам предлагают страховку аж за 29900!

Не был удивлен когда увидел страховки на "жизнь, ураганы" и прочую херню увидел в кредитном договоре. Сказал все убрать кроме КАСКО. На попрекающе-риторический вопрос "Вы хотите чтобы и по госпрограмме и без страховок. " ответил "ДА, убирайте все кроме каско".

Сначала девочка убрала только одну, но, после повторного требования убрать все кроме каско" негодующе-ворча убрала еще. Да, я в курсе что "бедные девочки зарабатывают только на этих страховках!", но, честно говоря, плевал я на этот ублюдочный довод. Похож на довод что мошенники зарабатывают только на своих мошенничествах и надо давать себя обмануть.

Собственно, закончился весь цирк с разводом меня на бабки где-то в девятом часу (да и собственно по. мне на тех кто в течение своего трудового дня разводит людей на ненужное им страховое говно). На 100К по госпрограмме машина вышла дешевле, лишнего ничего навязать не дал, а КАСКО мне нужна - планировал так и так брать, тем более на новую машину.

Могу посоветовать делать запросы в страховых на сумму КАСКО по планируемой к приобретению машине -- сэкономить можете прилично на абсолютно ровном месте.

Αнтон, я взял весту по госпрограмме вообще без страховок (даже без каско). Это реально. Возможно в моём случае помогло что я напрямую вышел на сотрудника который оформляет автокредиты и условия согласовывал с ней напрямую.

Страхование жизни при автокредите

В банковской практике страхование жизни при автокредите является неотъемлемой услугой, которую предлагают заемщику. Кредитное учреждение обосновывает свое предложение возможностью минимизировать риски невозврата кредита в связи с возможной потерей трудоспособности заемщика или другими несчастными случаями. Поэтому клиентам, оформившим страхование жизни, банки предлагают более лояльные условия кредитования и охотней предоставляют займ.

Обязательно ли страхование жизни при автокредите, как того требуют банки? На этот вопрос однозначного ответа нет. Нужно отметить только то, что принуждать к страхованию жизни и навязывать какую-либо дополнительную услугу банковские работники не должны, так как это является нарушением потребительских прав. Согласно действующему законодательству РФ страхование является добровольным. Поэтому принимать решение о необходимости страховать свою жизнь заемщик должен самостоятельно после того, как оценит все возможные риски и последствия отказа.

Страхование жизни при оформлении автокредита хоть и влечет за собой дополнительные затраты, но также дает возможность получить гарантии погашения долга. Для заемщика это значит, что в случае потери трудоспособности, кредит будет погашен за счет страховки и не станет обременять родственников.

Условия страхования жизни при автокредите

Банк, как независимое финансовое учреждение, вправе выставлять свои условия по предоставлению услуг кредитования. За нарушение выставленных условий может последовать:

- отказ банка выдавать автокредит без страховки жизни заемщика;

- изменение условий договора автокредитования и повышение процентных ставок по займу;

- сокращение сроков предоставления займа и, следовательно, увеличение ежемесячных платежей.

В случае оформления страховки в банке во время покупки автомобиля в кредит стоимость полиса добавляется к договору и составляет 0,2-3% от общей суммы автокредита. Проценты по займу начисляются также и на страховые взносы, что увеличивает размер ежемесячных выплат.

Чтобы уменьшить затраты, но не отказываться от страхования жизни, можно заключить договор страхования самостоятельно на период оформления автокредита. В этом случае можно избежать переплат по страховому полису, так как страховка не будет учитываться при начислении процентов. Чтобы ваша страховка была принята банком, выбранная вами компания-страховщик должна быть аккредитована, а страховка — покрывать весь период действия займа.

Сумма страховки при автокредитовании может приравниваться к полной стоимости автомобиля, сумме займа или остатку долга по автокредиту. Учитывая это, лучше не спешить оформлять страховой полис на весь срок кредитования, а выбрать пролонгированный вариант и продлевать страховку раз в год.

Можно ли отказаться от страхования жизни при автокредите

Так как страховка является полностью добровольной, от нее при желании можно отказаться. Лучше это сделать еще в момент оформления договора автокредитования и уведомить банковского работника о вашем нежелании заключать договор страхования. В таком случае будьте готовы к повышению процентов по кредиту. Проведите расчеты заранее и сравните затраты на страховку и разницу в процентах по кредиту. Если выгода очевидна, тогда есть смысл отказываться от страхования.

Способов как отказаться от страхования жизни при автокредите существует несколько:

- можно отказать на этапе подписания договора автокредитования и уведомить банковского работника о нежелании страховать свою жизнь;

- написать заявление в банк и воспользоваться пунктом основного договора о досрочном расторжении страхового договора (если таковой имеется);

- в случае досрочного погашения кредита можно также закрыть страховку;

если банк отказывается расторгать договор страхования, и вы можете доказать, что ваши права были нарушены, можно обратиться в суд.

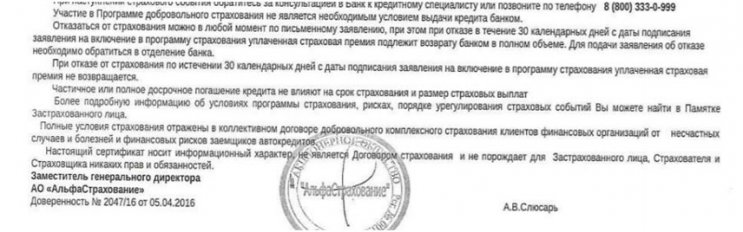

Наиболее оптимальным и менее затратным является отказ от страхования жизни при автокредите посредством периода охлаждения. Около 10% заемщиков уже воспользовались такой возможностью и вернули денежные средства, уплаченные за полис.

Как вернуть деньги за страхование жизни

Согласно вступившему с 1 января 2018 года указу Центробанка денежный взнос за страховку можно вернуть теперь в течение 14 дней с момента подписания договора. Основным документом для возврата денежных средств за страховку является заявление. Чтобы правильно его составить и не потерять время, отведенное на возврат страховки жизни, посмотрите видео с детальным пояснением.

Чтобы получить возврат страхования жизни по автокредиту нужно обратиться в 14-дневный срок с заявлением к страховщику и уведомить его о возврате полиса страхования. Заявление можно подать компании-страховщику любым удобным вам способом (лично или по почте), главное уложиться в отведенный для отчуждения период.

Если вы оформили страховой полис в банке, тогда заявление также необходимо нести в банк. В этом случае банк выступает агентом компании-страховщика, и все функции по возврату денег переносятся на него. Денежные средства возвращаются по требованию клиента наличными или на банковский счет.

Если заявление подано в период, когда еще не началось действие страховки, компания-страховщик обязана вернуть вам всю сумму взноса, которая была уплачена. Если заявление подается позже, тогда страховая компания выполняет перерасчет и частично удерживает средства, пропорционально сроку действия договора.

Также обратите внимание, что в случае оформления банком коллективной страховки периодом охлаждения воспользоваться нельзя. Поэтому, прежде чем подписывать кредитный договор в банке, внимательно изучите его по пунктам и уточните условия предоставления займа.

Многие россияне, которые обращались в банк за кредитом , сталкивались с тем, что их убеждали одновременно оформить страховку. Еще 3-5 лет назад страховые полисы фактически навязывались, сейчас банки действуют тоньше - при согласии на страхование кредит может быть выгоднее по условиям. Напомним, в каких случаях можно отказаться от страховки по кредиту в 2021 году и как это сделать.

Как отказаться от навязанной услуги, когда договор уже подписан?

Если вы все-таки решили вернуть деньги за страхование после подписания договора, то это возможно не во всех случаях. Вам следует учесть следующие моменты:

- Отказ от страхования возможен лишь в течение двух недель со дня оформления и подписания договора . По прошествии четырнадцати дней полностью возвратить свои деньги будет невозможно.

- Если договор будет расторгнут, то банки могут поднять процентную ставку. Довольно часто встречается ситуация, когда оплата страхования становится дешевле, если выплачивать кредит в соответствии с графиком, без погашения раньше срока.

- Отказ возможен лишь от необязательного страхового договора.

- Для кредитов, которые заключены после 1 сентября 2020 года, возможен возврат части страховой премии при досрочном погашении.

Закон о страховании в 2021 году

Учащение случаев навязывания услуг вынудило законодателей ввести новый закон. ЦБ РФ запретил кредитным организациям навязывать страховку и обязал страховые компании предоставлять возможность отказа от своих услуг. Заемщику следует принять во внимание следующие нюансы законодательства:

- Не от каждого вида страхования можно отказаться.

- Период охлаждения ограничен по времени.

- Кредитные компании стараются сделать процесс отказа от страховки более сложным.

Разновидности страховок, от которых можно отказаться

Российским законодательством установлено два вида страховок для кредитования – это обязательная страховка и необязательная страховка. Для каждой из них предусмотрены различные обязательства. При ипотечном кредитовании заемщик не имеет права не страховать недвижимость от порчи и т.д. Страховой полис на имущество может быть оформлен при займе для иного залогового имущества.

Если речь идет об обязательном страховании, его отмена возможна только после полного закрытия займа. При условии, если ипотечный кредит был закрыт до наступления указанного в договоре срока, можно вернуть какую-то часть средств. В других случаях отказаться от страхования возможно, но при условии, что в документации есть соответствующие пункты. Очень часто данные моменты не оговариваются.

Стоит также помнить - вы имеете право отказаться от договора обязательного страхования, если решили сменить страховую компанию. В банке могут навязать невыгодную страховку - такой полис можно вернуть и оформить аналогичную. страховку в другой компании. Главное, чтобы новый страховщик соответствовал требованиям данного банка.

Виды страхования, которые кредитные организации предлагают оформить добровольно:

- Личное страхование.

- Титульное страхование.

- Остальные необязательные виды страхования.

При добровольном страховании можно получить назад свои денежные средства, соблюдая определенные условия.

Какой вид страхового полиса можно не приобретать

Заемщик вправе не соглашаться на такие виды страхования, все они исключительно добровольные:

- Страхование жизни.

- Страхование от болезни, несчастного случая, сокращения или полной потери трудоспособности.

- ДМС.

- Страхование имущества (кроме обязательного - например, для ипотечного кредита).

- Страхование гражданской ответственности.

- Страхование рисков в отношении финансов.

Виды кредитования, при которых отказаться от страховки невозможно:

- Автокредит – ОСАГО, КАСКО;

- Ипотечное кредитование.

Если говорить о кредитах на покупку автомобиля , многие банки в 2021 году не требуют наличия КАСКО. Условия автокредитов в последнее время стали более лояльными. ОСАГО необходимо всегда и к кредиту, строго говоря, никак не привязано - такой страховой полис должен быть у любого водителя.

В случае с ипотекой, напомним, обязательным является только страхование имущества.

Возврат своих средств за ненужную услугу стал возможен летом 2016 года. Первоначально данный период составлял всего пять рабочих дней. Такого срока заемщикам оказалось недостаточно, поэтому с начала 2018 года ЦБ РФ продлил этот срок до четырнадцати календарных дней.

В течение двух недель страховая компания обязана принять полис обратно и возместить страховую премию целиком. Если только не наступил страховой случай.

Коллективное страхование – еще одна навязанная услуга

Когда ЦБ РФ ввел период охлаждения, многие кредитные организации начали задействовать другие схемы. Например, навязывать заемщикам договоры коллективной страховки. Все документы хранятся у страховщика и у кредитной компании, которая и является выгодоприобретателем. Заемщику предлагается оформить договор страхования, за который впоследствии взимается плата.

Вернуть средства за коллективную страховку при кредитовании гораздо труднее. Сотрудники кредитных организаций довольно часто прибегают к обману и иногда даже отказывают в выдаче займа, если клиент не хочет приобретать страховой договор. Возвратить свои средства будет возможным лишь через суд.

С 2019 года целый ряд кредитных организаций перестали пользоваться схемами с применением услуги коллективного страхования. Таким образом, кредитные организации решили повысить свой авторитет среди собственных клиентов и привлечь новых. На вашем кредите могла быть использована схема с договором коллективного страхования, если он был оформлен с 2016 по 2019 год. Следует уточнить это в документации по займу.

Можно ли не приобретать страховой полис в 2021 году?

В 2021 году банки используют новую стандартную схему - процентная ставка по кредиту ощутимо (на 4-6 п.п.) ниже, если заемщик согласен на страхование жизни, здоровья и утраты трудоспособности. Если на обычных условиях ставка по кредиту для вас будет 15% годовых, при согласии на страховку это будет уже 9-10% в год.

С финансовой точки зрения оба варианта - со страховкой и без - примерно равны. Общая сумма переплаты во многих случаях почти не отличается. Но мы рекомендуем подсчитать заранее, что для вас выгоднее, если стоит задача максимально сэкономить на обслуживании кредита.

Такое страхование при получении потребительского кредита - дело исключительно добровольное. На решение банка по кредиту ваше согласие или несогласие никак не влияет. Вы можете отказаться от такой страховки сразу.

Если отказаться от страховки позже (например, в период охлаждения), банк просто повысит процентную ставку. Это будет указано в кредитном договоре и это совершенно законно.

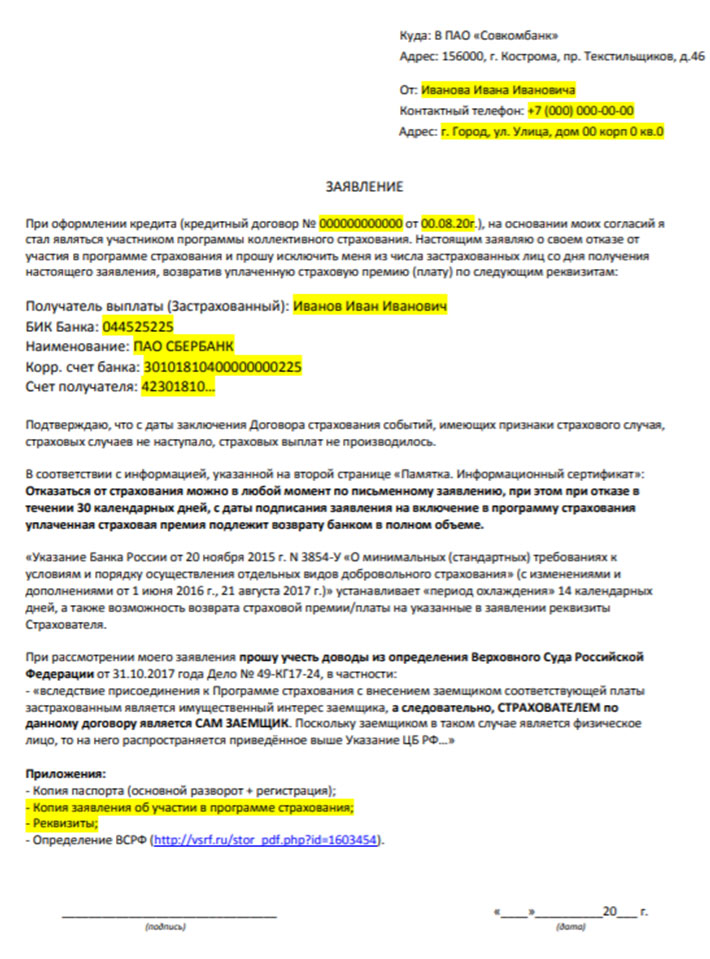

Предлагаем вашему вниманию примерный план действий по возврату страховки по автокредиту в Совкомбанке. Разберемся с ключевыми моментами, которые стоит учитывать заемщикам, поможет подготовить заявления по отказу от услуг страхования.

Автокредитование является прекрасным способом приобрести новый автомобиль. Поэтому многие автомобилисты находятся в поиске оптимальной программы с выгодными условиями. Но, к сожалению, поиски предложения могут осложнить новыми дополнительными услугами и сертификатами, которые не просто предлагают, а сразу оформляют в автосалонах.

В данном материале мы рассмотрим процесс возврата страховки по автокредиту в Совкомбанке. Предлагаем ознакомиться с инструкцией по процедуре подготовки заявлений. Также вы можете изучить вероятные проблемы, с которыми могут столкнуться заемщики.

Анализ страховки и документов по автокредиту в Совкомбанке

Совкомбанк является одним из популярных российских банков. Организация предлагает воспользоваться достаточно выгодными условиями, что привлекает заемщиков. На нашем сайте уже представлен материалы по возврату страховки по кредиту, в данной статье проанализируем процесс отказа от платных услуг, которые были оформлены в процессе получения автокредита.

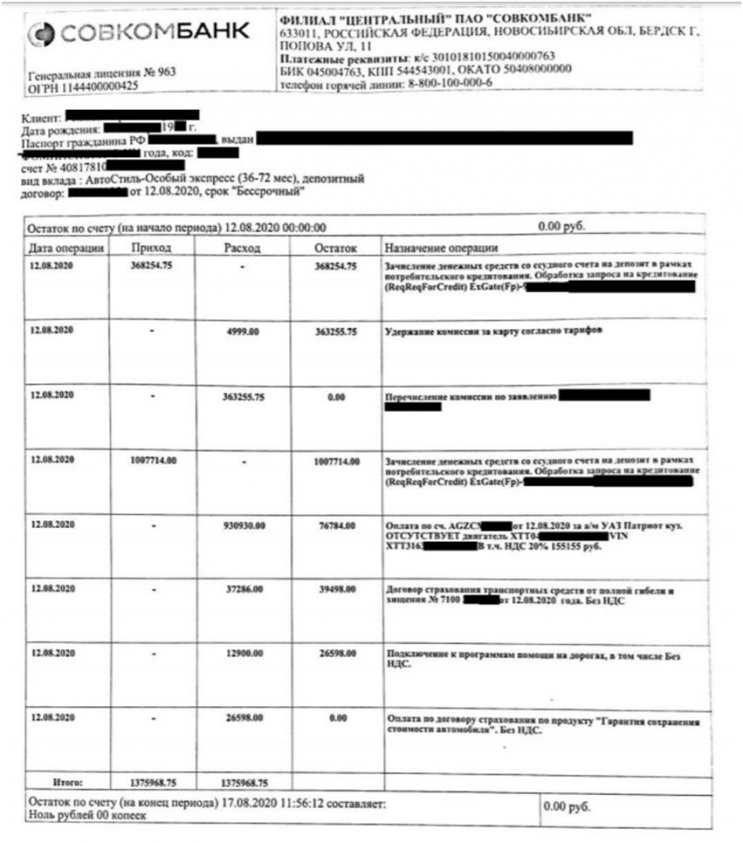

Сложность рассматриваемого случая заключается в том, что у заемщика нет никаких документов, касательно платных услуг. Нет страховых полисов, сертификатов или других бумаг, поэтому клиент обратился в банковское учреждение с просьбой предоставить банковскую выписку, на которой будут отражены все денежные операции по кредитному счету. Мы рекомендовали получить расширенную банковскую выписку, которая будет показывать сумму и получателей денежных средств. Но в Совкомбанке не могут предоставить именно расширенную выписку, клиенту был предоставлен документ следующего вида:

В рассматриваемом примере заемщик обратился в офис банковской организации, но сотрудники не предоставили никакой информации и отказались принимать бумаги, предоставлять образец заявления.

В документе указываем обстоятельства и правовые обоснования вашего решения.

Отказ от платных услуг по автокредиту в Совкомбанке

Во время звонка в колл-центр банка мы старались выяснить, какие другие услуги были приобретены.

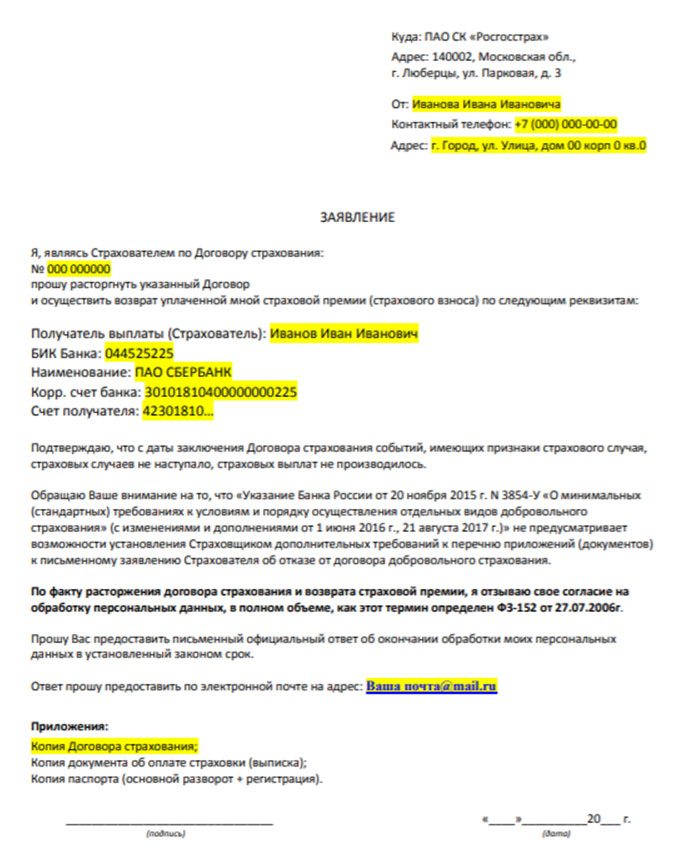

В частности, договор страхования транспортных средств стоимостью 37 286 рублей был заключен с компанией Росгосстрах. В этом случае также необходимо составить письменное заявление с указанием своего намерения отказаться от купленных услуг. На сайте вы можете ознакомиться с образцом.

Последней услугой является Оплата по договору страхования, но сотрудники колл-центра утверждают, что эти услуги предоставляются автосалоном.

Данный момент вызывает недоумение, так как автосалон не является страховой компанией. Это можно считать веским основанием для составления претензии, так как абсолютно непонятно, куда были направлены денежные средства.

Еще один моментом является удержание комиссией за карту стоимость 4 999 рублей.

Важно! Довольно часто менеджеры при оформлении говорят, что вы можете воспользоваться услугами по сертификатам в течение определенного времени и потом деньги будут возвращены. Помните, что вы должны самостоятельно проверять все сведения. Из-за использования опций в течение нескольких месяцев вы можете просто пропустить все сроки отказа, после истечения подобных периодов вернуть свои деньги будет практически невозможно.

Возврат страховки по автокредиту в Совкомбанке – это процедура, которая может быть осложнена рядом моментов. В некоторых ситуациях заемщику даже может быть сложно понять, какие услуги были подключены. Поэтому заемщикам необходимо внимательно изучить все аспекты, иногда целесообразно обратиться за помощью профессионалов. Если вам требуется дополнительная информация, то мы предлагаем воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Также вы можете заполнить форму обратной связи. Имеем большой опыт возврата страховок и отказа от платных услуг любой сложности.

Страхование достаточно распространённая услуга в наше время, которую предоставляют множество компаний, порой она является обязательной. Застраховать можно недвижимое имущество, движимое имущество, автомобиль, вклады, кредиты и даже жизнь человека. И в Совкомбанке страхование такого рода может оформить каждый клиент. Но так ли необходим страховой полис? И что стоит страховать?

Условия страхования вкладов физических лиц

Совкомбанк входит в Государственную систему страхования, поэтому все вклады физических лиц застрахованы в системе АСВ. В случае банкротства банковской компании физическое лицо получит компенсацию, максимальный размер которой 1 400 000 рублей. Все вклады застрахованы государством в обязательном порядке условиями договора депозита Совкомбанка. За услугу страхования депозита клиент ничего не платит.

Система коллективного страхования жизни при кредите

На официальном сайте Совкомбанка размещена программа добровольного коллективного страхования жизни заемщиков потребительского и автокредита. Условия страхования жизни в Совкомбанке возмущают почти всех обладателей кредита. Программу добровольного коллективного страхования практически навязывают всем заемщикам. Пункт страхования жизни при оформлении кредита в Совкомбанке изначально прописан в договоре, страховой взнос причисляется к сумме кредита.

Отдельный договор на страхование не подписывается, заключая кредитный договор клиент соглашается и вступает в программу добровольного страхования. В этом банке начисляют очень большую страховую премию - размер ее составляет 100% задолженности застрахованного лица по договору потребительского кредита, но не более первоначальной суммы займа.

Выходит, что оформив потребительский кредит в Совкомбанке с услугой страхования жизни, придется выплачивать практически двойной кредит, только на сумму страховой премии не будет начисляться процентная ставка.

По условиям договора страхования клиент должен представить справку о состоянии своего здоровья, однако в банке её не требуют и могут застраховать жизнь любого физического лица.

Страховые случаи и компенсация

Физические лица делятся на три возрастные категории выплаты страховки:

- 1 категория: 18 – 54 лет для женщин; 18 - 50 лет для мужчин;

- 2 категория: 55 - 70 лет для женщин, 60 - 70 лет для мужчин;

- 3 категория: 71 - 85 лет для всех.

Размер компенсации будет зависеть от возрастной категории, к которой относится застрахованное физическое лицо.

Выплачиваю страховку в случае:

- летального исхода в результате несчастного случая;

- при наступлении пожизненной полной нетрудоспособности вследствие несчастного случая;

- в случае недобровольной потери рабочего места;

- первичного обнаружения смертельной болезни.

Конкретные данные о сумме страховой компенсации могут быть предоставлены клиентам Совкомбанка, получившим потребительский или автокредит, сотрудниками данного финансового учреждения и страховой компании партнера при наступлении страхового случая.

Порядок получения страховки

При наступлении страхового случая застрахованное лицо или его законный представитель должен с рок не более 30 дней представить в банк письменное доказательство случившегося с описанием произошедшего события и его результатов (справка с больницы, с морга, протокол ДТП и т.д.).

Размер страховой выплаты определяется в соответствии с обстоятельствами происшествия, последствиями случившегося и возрастной категорией физического лица.

Договор страхования при автокредите в Совкомбанк

При оформлении автокредита страхование приобретенного имущества является обязательным условием договора. Оформить КАСКО на автомобиль можно только в Совкомбанке. Клиенты не имеет право воспользоваться сторонними организациями для покупки страхового полиса на автомобиль.

Жизнь заемщика, оформившего автокредит, страхуется на тех же условиях, что и при получении потребительского кредита.

Отказ от программы добровольного страхования жизни

Знайте, что банк не может обязать клиента оформить страхование жизни. Программа добровольного коллективного страхования на то и добровольная, чтобы клиент мог по желанию ей воспользоваться. При оформлении потребительского кредита в Совкомбанке сотрудники не интересуются у заемщика о его желании оформить страхование жизни, сразу включают эту услугу в договор, поэтому нужно самостоятельно излагать сотруднику банка свой отказ от страхования.

Озвучьте ваш отказ от программы добровольного страхования жизни в момент оформления кредитного договора

Если уж так сложилось, что проглядели пункт страхования жизни отказаться от страховки можно в течение 30 дней со дня подписания договора. Для этого нужно обратиться в банк написать заявление об отказе получения страховых услуг и банк обязан в полном размере вернуть сумму страховки заемщику, если она была изначально выплачена, или освободить его от внесения страховой премии.

Заключение

В Совкомбанке страхование недвижимости и автомобиля при покупке их в кредит является обязательным условием договора, а страхование вкладов физических лиц производится безвозмездно на основании законодательства РФ. Страховать ли кредиты, здоровье или собственную жизнь - это уже личный выбор каждого клиента. Помните, что банк не может заставить клиента оформить страховку жизни. Перед подписанием какого-либо кредитного договора внимательно его читайте, так как сотрудники иногда умалчивают о наличие пункта страхования, и могут без ведома клиента включить в договор эту платную услугу.

Читайте также: