Соглашение абандон каско образец

Обновлено: 26.07.2024

Одним из проблематичных моментов при заявлении об абандоне является причина страхового случая. Дело в том, что в большинстве случаев, страховой случай является следствием обычного износа и тут возникает вопрос, насколько уверенно страховщик примет абандон и выплатит страховую сумму.

В английском праве – этот вопрос решается очень просто. Страховая сумма не выплачивается, если будет выяснено, что страховой случай наступил вследствие обычного износа.

Но есть страховой договор, который не исключает износ в качестве риска, но вместе с этим прописывает, что английское право является правом, который регулирует договор.

Но даже если страхователь убедит страховщика в том, что износ не был исключен из числа покрываемых рисков, в суде, если такое дело дойдет до суда, судья может точно и определенно сказать, что износ не является покрываемым риском.

Что же делать в этом случае страхователю? В английском праве, в соответствии с доктриной причинности, если в полисе риск не был исключен, и страховой случай наступает вследствие комбинации этого неисключенного риска, но и не включенного, а также покрываемого риска, то страхователь имеет право на получение страховой премии (Grillv General Iron Screw Collier Co (1866) LR1 CP 600).

Но и здесь у страхователя возникает проблема. Как доказать, что страховой случай возник вследствие комбинации двух причин? И какая причина была определяющая? Если, например, судно было немореходным, но тонет не только потому, что оно было немореходным, но отчасти также из-за плохого состояния морского дна.

В решении по делу J.J. Lloyd Instruments Ltd v Northern Star Insurance Co Ltd (The Miss Jay Jay) [1987] 11 Lloyd's Rep 32 суд постановил, что страховая сумма выплачивается. Здесь очевидно взаимодействие с морским дном было определяющим, и поэтому и суд постановил в пользу страховщика. Если бы судно соприкоснулось с морским судном и утонуло, там где другое судно не утонуло вследствие этого, то определяющей причиной было бы немореходность судна. Но едва ли бы с таким выводом согласился суд.

Второй проблемой является оценка судна. Дело в том, что обычно абандон делается тогда, когда уже ясно, что стоимость ремонта будет превышать стоимость судна и посему ремонт такого судна будет неразумен.

Недавно, я натолкнулся на одну интересную статью Арнольда Юнитера, очень известного в морских кругах сюрвеера. Статья касалась оценки стоимости морских судов при страховании.

Проблема в данном случае заключается не в том, что действительная цена намного ниже цены, указанной в страховом полисе, а в том, что страховщики подписываются под это.

Возникает вопрос договорной ответственности страховщика. В английском праве это решается с помощью применения доктрины наивысшей добросовестности, но есть случаи, когда страховщики своими действия пренебрегают правами, данными им законом.

Если страховщик сам по своей неосмотрительно должным образом не проводит оценку судна, и берет на себя ответственность за него, тогда было бы неразумно обвинять страхователя в недобросовестности. Ведь страховщик сам, в силу установленных обычаев и практики морского страхования, должен был, как предусмотрительный страховщик сделать потребовать оценки судна от страхователя.

Здесь нужно различать два случая. Если страхователь действительно не знал о реальной стоимости судна и согласился на сумму, указанную в страховом полисе, то нет основания, полагаю, обвинять его в недобросовестности.

Если же страхователь, заведомо зная о том, что судно стоит ниже чем в полисе, и соглашается на стоимость указанную в полисе, то думаю, есть основания его обвинить в недобросовестности.

Но есть и третий случай. И это случай был приведен в качестве примера Юнитером в своей статье. Дело было так. Страхователь приобрел рыболовный траулер бывший в употреблении по бросовой цене (т.е. ниже цены металлома) и решил застраховать. Но перед тем, как застраховать обратился в оценочную фирму в Санкт Петербурге. Эта фирма занималась оценкой земельных участков, но, тем не менее взялась за оценку судна (может быть по той причине, что в России судна признают недвижимым имуществом). Траулер был оценен в 1,5 миллионов долларов США и отчет был представлен в страховую компанию, которая и застраховала судно. Судно погибло вследствие немореходности, хотя там и были другие причины, которые стали определяющими при установлении страхового случая.

Страхователь не был обвинен в недобросовестности. В результате судебных разбирательств в Морской Арбитражной Комиссии, стороны пришли к мировому соглашению, и страхователю была выплачена стоимость судна, уже оцененная второй раз, морскими сюрвеерами.

Но если, по сути, посмотреть, кто был виноват. Страхователь или первый оценщик? Я думаю, что все-таки оценщик, так как он должен был страхователю подсказать, что судна оцениваются морскими сюрвеерами, а не земляными. Хотя может я и не прав.

Большинство владельцев транспортных средств, особенно только что приобретенных, считают необходимым застраховать свой автомобиль. Приобретя страховой полис, страхователь считает, что имеет полное право рассчитывать на получение полной стоимости поврежденного автомобиля, если произошел страховой случай. И даже в случае, когда авто не подлежит восстановлению ввиду катастрофических разрушений, страховая компания выплатит компенсацию за бывший автомобиль в полном размере. В этом вопросе большинство клиентов, как правило, постигает разочарование. Ведь сумма возмещения, которую выплачивает страховщик, иногда разительно отличается от суммы, на которую рассчитывал клиент.

Абандон в страховании - это.

Закон об абандоне

Выбор страхователя: транспорт или абандон

Заключая договор страхования транспортного средства, клиент страховой компании должен изучить его правила. Кроме страховой суммы, размера страхового платежа необходимо детально ознакомиться с условиями выплаты страхового возмещения, рисками и исключениями. Абандон в страховании автомобиля по КАСКО – это право страхователя на получение полной страховой суммы за поврежденный автомобиль.

Бывают ситуации, когда после аварийного транспортного события, автомобиль поврежден больше чем на 70%. В страховании такое событие считают конструктивной гибелью транспортного средства, или тотальным ущербом. Если имеет место такой факт, в большинстве страховых компаний, согласно действующим правилам страхования, проводят выплату страховой суммы. Однако ее уменьшают на стоимость остатков авто, которые страхователь еще может реализовать. В таком положении клиент предстает перед выбором: искать покупателей на пригодные для продажи остатки автомобиля или воспользоваться абандоном в страховании, процедура которого менее утомительна.

Конструктивная гибель

Как показывает статистика, большинство клиентов страховых компаний не читают полностью договор страхования. Они уверены, что имея на руках подписанный с двух сторон документ КАСКО при наступлении страхового случая у них есть возможность возместить полученный ущерб в полном размере. А уж если автомобиль невозможно или слишком дорого восстанавливать, то страховщик выплатит полную его стоимость.

Все не так однозначно. Тотальным ущерб признается в том случае, если во время страхового события произошло повреждение застрахованного имущества, а стоимость ремонтных работ или полное восстановление составляют 70 и более процентов от реальной стоимости на момент аварии или другого страхового случая.

Очень часто страхователи с целью экономии на страховом платеже заключают договоры КАСКО с определением страховой суммы не по рыночной цене на момент страхования, а по договорной цене. В результате сумма страхового возмещения при конструктивной гибели транспортного средства не сможет полностью покрыть полученный ущерб.

Договор страхования и абандон

Заключая договор страхования автомобиля, потенциальный клиент обязан изучить все его пункты. Есть компании, которые в страховых договорах не прописывают процедуру абандона. В страховании это закреплено на законодательном уровне, должно быть расписано в правах страхователя, которые указаны в правилах и полисах. Ознакомившись с условиями страхования, клиент должен детально узнать свои права, а также что такое абандон в страховании и обязанности при наступлении страхового случая. Точно так же страховая компания обязана ознакомить страхователя и со своими обязанностями и правами.

Процедура абандона оформляется двумя способами:

- прописывается в договоре страхования;

- заключается акт о передаче прав на поврежденное застрахованное имущество.

Оформление абандона

В соответствии с законодательством Российской Федерации существует две возможности оформить процедуру абандона в страховании. Это возможно в таких ситуациях:

- Действующий договор между страховщиком и страхователем имеет пункты, которые раскрывают процедуру выплаты, в том числе абандона. Согласно положениям этого документа, за клиентом страховой организации закреплено право (не обязанность) воспользоваться абандоном, то есть передать свой автомобиль компании в обмен на возмещение в размере страховой суммы. Согласие для этого страховщика не требуется.

- Оформляется двухсторонний документ, по которому страхователь – собственник транспортного средства передает право владения страховой организации. Полноправным владельцем страховщик станет только после компенсации полученного ущерба.

Таким образом, в любом из вариантов страхователь имеет право воспользоваться процедурой абандона в страховании. Образец документа о передаче прав должен включать в себя информацию о сторонах, которые его подписывают, данные объекта отчуждения.

Подводные камни абандона в страховании

Следует помнить, что все условия, прописанные в договоре страхования, необходимо тщательно изучить. Бывают ситуации, когда страхователь решает воспользоваться положенным ему правом на абандон. Он рассчитывает, что после передачи автомобиля страховой компании ему перечислят компенсацию в размере полной страховой суммы. Как показывает практика, страховщикам прибыльно определять конструктивную гибель транспортного средства и рекомендовать клиентам воспользоваться процедурой абандона.

Во многих договорах КАСКО с целью уменьшения страховых платежей клиентам предлагают заключать договор страхования с учетом изношенности авто. Если у клиента договор с таким условием, то при определении суммы страховой компенсации страховая сумма автоматически уменьшится на сумму амортизационного износа. К тому же необходимо учесть сумму франшизы, которая указана в документе на страхование. Поэтому, воспользовавшись своим правом на отказ от имущества, страхователь может получить значительно меньшую сумму компенсации, чем он предполагал. Такие случаи бывают нередко.

Некоторые нюансы абандона в страховании

Следует знать, что:

- не только повреждение автомобиля, а и его утрата (угон) считаются условиями для возможности страхователя отказаться от своего права на транспортное средство;

- страховая сумма не может превышать реальную рыночную стоимость авто на момент подписания страхового договора;

- соглашение о передаче прав на имущество необходимо подписывать только со страховой компанией, а не с третьими лицами;

- процедуру передачи остатков определяет страхователь, если иное не прописано в договоре.

Самое важное при заключении договора страхования КАСКО - детально прочитать все его пункты и подпункты. Желательно для этого пригласить знакомого юриста.

Термин абандон имеет разную смысловую нагрузку в зависимости от той правовой области, в которой он используется.

С французского языка это слово дословно переводится как отказ. Встречается оно достаточно часто, но наибольшую популярность имеет в сфере страхования.

Чтобы избежать неприятных последствий в результате дорожно-транспортных происшествий, собственник транспортного средства должен застраховать свой автомобиль. Большинство из автомобилистов предпочитают страховаться по полису КАСКО, в договоре которого зачастую встречается слово абандон.

К сожалению, область страхования настолько велика, что большинство автомобилистов не знают всех нюансов. В связи с этим могут возникнуть определенные сложности, связанные с получением выплат по полису и прочими обстоятельствами, связанными со страхованием.

![абандон в страховании это]()

Что такое абандон в страховании

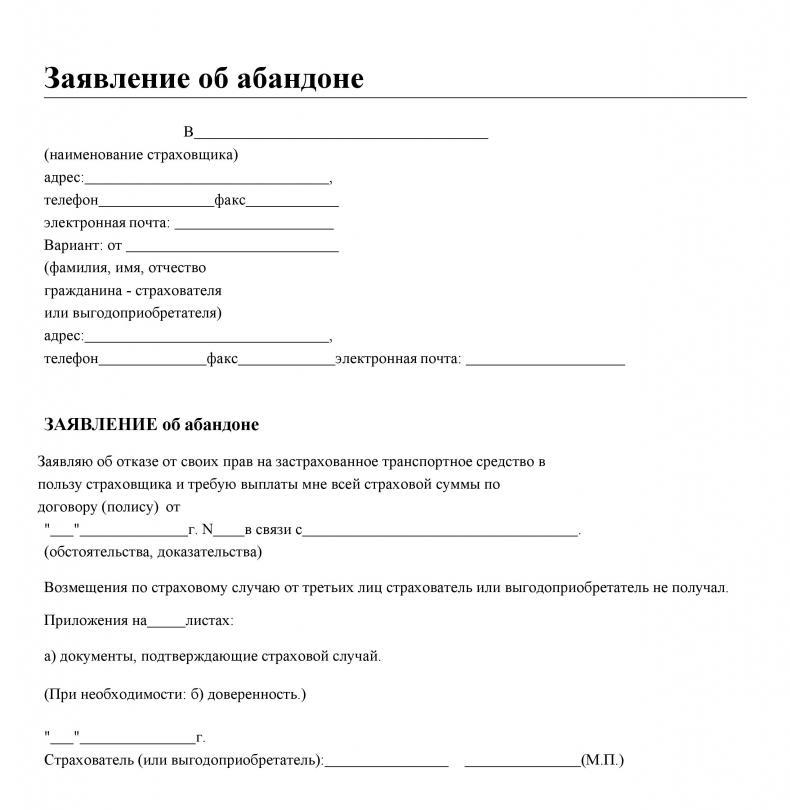

Абандон – это возможность страхователя подать заявление об отказе от своих прав на застрахованное имущество, которое ими было застрахованного во благо лица, выступающего по договору страховщиком. При подаче такого заявления страхователь имеет право возместить полное возмещение стоимости отчуждаемого имущества.

При этом передаваемое имущество должно быть утрачено или испорчено до такой степени, что не подлежит восстановлению. В противном случае, такая сделка неразумна для собственника.

Заявление должно быть направлено в страховую компанию в период, который не превышает полугода с момента наступления страхового случая. По закону такое заявление носит односторонний характер, поэтому согласие страховщика не требуется.

В 2006 году закончила Амурский государственный университет по специальности "юриспруденция". 2006-2013 - Арбитражный суд Амурской области. 2013 по настоящее время - юрист в Амурском областном онкологическом диспансере.

Бывает, что страховщик принимает решение о признании полной гибели машины при том, что фактически после аварии она осталась на ходу. Менеджеры страховых компаний специально завышают стоимость ремонта, чтобы страховая компания смогла забрать транспортное средство себе.

Для проверки стоимости ремонта следует обратиться к одному из официальных дилеров автомобиля конкретной марки. Желательно, чтобы СТОА дилера не сотрудничала со страховой компанией. Специалисты определяют стоимость работ в соответствии с технологией ремонта завода-изготовителя.

Затем собственник может обратиться к независимому оценщику. Заключение эксперта и мнение специалистов дилерской СТОА помогут дать объективную оценку по поводу конструктивной гибели машины. Если автовладелец посчитает, что страховая компания пытается его обмануть, следует обращаться в суд.

Все имущество, застрахованное в страховой компании, переходит в пользование страховщику. Если эта сторона принимает предложенный абандон и выплачивает сумму страховки, а объект страхования при этом не ломается и не погибает, страхователь должен возвратить всю уплаченную ему сумму. После уплаты, ему возвращается право собственности на застрахованное имущество.

Положение о такой сделке можно оформлять двумя различными способами:

- Самый популярный способ – создание договора между компанией-страховщиком и собственником имущества. В договоре фигурируют условия страхования и абандона. Документ должен содержать перечень прав страхователя, в том числе так должно быть отдельно прописано его право на отказ от застрахованного имущества в пользу страховой компанией с получением полной денежной компенсации.

Как только страховщик начинает выплаты, автомобиль переходит в его собственность. - Сделка на передачу имущества в собственность страховой компании осуществляется путем предоставления отдельного документа, который передается страховщику после страхового случая и получения страховой выплаты. Компания, осуществляющая страхования, получает автомобиль в собственность после того, как страхователь получает максимальную выплату по договору.

Важные моменты абандона

При заключении договора, в котором указан абандон, необходимо обратить внимание на несколько важных моментов:

Это быстро и бесплатно!

Что делать, если срок для обращения в страховую пропущен?

Если автомобилист не обратился в страховую в установленные законом сроки, ему может быть не выплачена страховка. Как правило, отказ страховщика от выплаты денежных средств заканчивается судебным разбирательством. Практика показывает, что большинство обращений в суд заканчивались в пользу застрахованного лица.

Будет ли действовать право на абандон в подобной ситуации? В соответствии с требованиями российского законодательства, абандон может быть применен только до получения страхователем окончательной суммы выплаты. Если денежные средства были перечислены в полном объеме, договор страхования считается исполненным и срок его действия прекращается. Следовательно, в таких случаях абандон не применяется.

Некоторые автомобилисты, оказывающиеся в такой ситуации, решают проблему через суд. Согласно судебной практике, в некоторых случаях судья встает на сторону страхователя и позволяет ему получить полную сумму возмещения, подав заявление на абандон.

Случаи, когда нарушается право на абандон

В соответствии с требованиями российского законодательства, страховое учреждение не уполномочено вынуждать страхователя передать принадлежащее ему имущество в собственность иного лица, самостоятельно снимать его с учета и транспортировать остатки авто в установленное место.

В большинство случаев, страховая компания нарушает закон и не производит выплат по договору до заключения определенного соглашения, по которому страхователь добровольно отдает авто иному лицу.

Автомобилисту не стоит соглашаться на такой порядок проведения сделки, так как, передавая свое имущество в собственность третьего лица, он нарушает право на абандон. По закону, регулирующему такие отношения, автомобиль может быть отчужден только в собственность страховой организации.

При совершении такой сделки у страхователя есть два варианта: принять условия страховщика или доказывать свою правоту и требовать проведения сделки в строгом соответствии требованиям законодательства.

Если организация, занимающаяся оформлением страховок, уклоняется от выплаты, хотя все остальные условия сделки соблюдены, решать вопрос необходимо через суд. Судебная практика показывает, что большинство дел, связанных с абандоном, решается в пользу страхователя.

Принцип свободного договора

При заключении страхового договора с абандоном нельзя забывать о принципе свободы. Данный принцип означает требование, в соответствии с которым договор страхования может содержать в себе любые условия, не противоречащие нормам законодательства.

В соответствии с требованиями действующего российского законодательства, автомобилист имеет право отказаться от своего права на абандон. Однако даже если собственник транспортного средства отказывается от этого права на момент подписания страхового договора, оно все равно остается за человеком. Следовательно, при угоне авто или причинении ему ущерба, который нерентабельно восстанавливать, автомобилист сможет воспользоваться своим правом и отсудить авто в пользу страховщика.

![абандон это]()

Абандон – это обязанность страхователя или его право?

В соответствии с требованиями законодательства, абандон является правом страхователя, а не его обязанностью.

Если страхователь не воспользовался своим правом на абандон, а выплаченной ему суммы не хватило на ремонт автомобиля, он имеет право взыскать остаток суммы с лица, виновного в дорожно-транспортном происшествии.

При этом, если такое лицо пытается уменьшить суммы компенсации, ссылаясь при этом на то, что им не был использован абандон, ему будет отказано, так как такая сделка является правом, а не обязанностью. Следовательно, потерпевший не был обязан использовать его, если у него не было такого желания.

Абандон имеет множество разнообразных нюансов, которые требуется внимательно изучить до заключения договора на оформление полиса КАСКО. В дальнейшем обмануть страхового агента не получится. Если в ходе проведения проверки будет выявлен тот факт, что автомобиль не был в угоне или его повреждения незначительны, автомобиль вернется в собственность своего прошлого владельца, а он будет должен вернуть страховой выплату по договору.

Обязанность страховщика принять имущество возникает только в том случае, когда страхователь отказался от него в полной мере и больше претендует на владения и использование.

Нередко страховые компании признают конструктивную гибель автомобиля ради собственной выгодны, а отнюдь не из-за технического состояния машины. При этом менеджеры уповают на юридическую безграмотность клиента, ведь такие действия противозаконны. В каких случаях можно оспорить решение страховой компании?

Каждая страховая компания самостоятельно решает, в каких случаях можно признать конструктивную гибель автомобиля. Однако в правилах КАСКО большинства компаний указано, что тотальная гибель машины наступает в следующих случаях:

- Если стоимость ремонта превышает определенный процент от страховой суммы (обычно 70-80 процентов).

- Если нет технической возможности отремонтировать автомобиль.

Фактически оба пункта обозначают одно и тоже, ведь сложно представить ситуацию, когда при стоимости ремонта 40-50 процентов от страховой суммы нет технической возможности восстановить машину.

Отдельные компании предпочитают указывать в правилах КАСКО, что конструктивная гибель автомобиля может быть признана только по решению экспертной организации.

Это условие крайне обременительно для автовладельца. В таком случае именно страховая компания решает, какой фирме доверить проведение экспертизы. Нет никаких гарантий, что эксперт будет объективен в своей оценке.

Варианты выплаты

В случае тотальной гибели машины автовладелец вправе решить, что делать с годными остатками автомобиля. Неповреждённые детали можно передать страховой компании или оставить себе.

В первом случае возмещение выплачивается в размере страховой суммы. Если автовладелец решит воспользоваться вторым вариантом, страховщик вычтет стоимость годных остатков из выплаты. В обоих случая выплата уменьшается на процент износа, указанный в правилах КАСКО.

Некоторые страховые компании имеют партнёрские отношения с посредниками, занимающимися реализацией аварийных автомобилей. Такой страховщик может предложить клиенту ещё один вариант урегулирования страхового события. А именно, автовладелец продаёт годные остатки через посредника, а страховщик выплачивает возмещение за минусом их стоимости.

Если решите воспользоваться этим вариантом, стоит поинтересоваться репутацией посредника. Иногда страховые компании сотрудничают с довольно сомнительными фирмами, потому нельзя судить о благонадёжности посредника по репутации страховщика. На какой бы вариант выплаты ни пал выбор, речь пойдёт о крупной денежной сумме.

Не стоит удивляться, если страховая компания будет настаивать на безналичном расчёте. Удобнее выплачивать крупные суммы именно в безналичной форме.

Срок выплаты

А вот с датой начала срока урегулирования убытка всё обстоит несколько проще. Любая компания начинает отсчёт с момента, когда заявитель предоставил последний необходимый документ. Следует попросить у менеджеров копию акта приёма-передачи документов, иначе не удастся обжаловать действия страховщика в случае нарушения сроков выплаты.

В некоторых случаях урегулирование убытка может быть приостановлено до момента заключения дополнительного соглашения о выплате. Нередко автовладельцы отказываются подписывать этот документ, так как их не устраивают отдельные пункты соглашения. Это даёт страховщику законный повод для задержки выплаты. Разрешить подобную конфликтную ситуацию можно при помощи абандона.

Что такое абандон?

Этот термин обозначает право автовладельца отказаться от поврежденной машины в пользу страховой компании. Для этого необходимо подать в страховую компанию письменное заявление. После получения такого заявления страховщик обязан выплатить возмещение, а автовладелец может рассчитывать на выплату в размере страховой суммы.

Особенность абандона заключается в том, что собственнику машины не требуется согласие страховщика на выплату. В случае судебного разбирательства достаточно доказать факт передачи заявления менеджерам страховой компании. Как правило, страховщики предпочитают решать вопросы по абандону через суд, потому автовладельцу лучше запастись терпением.

Довольно часто решение страховщика о признании полной гибели машины вызывает у автовладельца негодование. Это неудивительно, особенно если после аварии машина осталась на ходу. К тому же нередко менеджеры страховой компании специально завышают стоимость ремонта, чтобы заполучить повреждённый автомобиль. Обычно в подобных аферах участвуют и работники СТОА.

Для полной уверенности в том, что стоимость ремонта была завышена, стоит обратиться к одному из официальных дилеров машины нужной марки. Желательно, чтобы такая СТОА не сотрудничала со страховой компанией, в которой оформлен полис. Специалисты дилерской сервисной станции определят стоимость работ в соответствии с технологией ремонта завода-изготовителя.

Также автовладелец может обратиться к независимому эксперту. Его заключение и мнение специалистов дилерской СТОА помогут объективно оценить обоснованность решения страховщика о признании конструктивной гибели машины. Если автовладелец уверен, что страховая компания пытается его обмануть, следует обращаться в суд.

Институт абандона вызывает много вопросов в российской страховой практике. Настоящая статья призвана дать толкование положений российского законодательства, касающихся абандона, уделив особое внимание правам и обязанностям страховщика. На практике ответственность страховщика при получении уведомления об абандоне иногда понимается как безусловная. Автор полагает, что страховщик действительно вправе ссылаться на обстоятельства, освобождающие от возмещения.

Страховать морские суда и грузы от повреждений и гибели непросто. Еще сложнее заниматься урегулированием убытков, которые в данном виде страхования зачастую крупные. Как известно, большие деньги большие проблемы. Или большие споры, особенно, когда позиции страхователя и страховщика расходятся из-за неясностей закона и отсутствия судебной практики.

Одним из таких спорных аспектов морского страхования является на практике и по наблюдениям автора абандон.

В этой связи целью настоящей статьи автором выбрано исследование некоторых практических проблем, с которыми могут столкнуться участники страховых правоотношений при абандоне. А поскольку задача юриста — не просто обозначить проблемы, но предложить их решение, автор берет на себя смелость ответить на острые вопросы из опыта собственной работы по страховым делам.

Значительную поддержку в анализе проблемных вопросов действующего законодательства автор почерпнула в изучении уже утративших силу норм об абандоне. В этой связи соответствующие нормы периодически приводятся ниже, выполняя двойную функцию: исторической справки и обоснования логики выводов автора.

Причины такой привилегии для КТМ РФ исторические. Абандон — это понятие, присущее прежде всего морскому страхованию. Нормы ст. 278 КТМ РФ основаны на ст. 226 Кодекса торгового мореплавания Союза ССР 1968 года (далее — КТМ 1968 года). До этого понятие абандона содержалось в ст. 232 Кодекса торгового мореплавания Союза ССР 1929 года (далее — КТМ 1929 года), то есть для морского страхования абандон — институт не новый.

Само определение абандона за прошедшие десятилетия существенных изменений не претерпело. При этом перечень обстоятельств, дающих право на абандон, значительно расширился по сравнению с законодательством 1929 года.

Таким образом, путем объединения действующих норм об абандоне можно предложить следующую дефиницию: абандон есть отказ страхователя либо выгодоприобретателя от своих прав на застрахованное имущество в пользу страховщика в обмен на получение страховой выплаты в размере полной страховой суммы.

Прежде всего, для возникновения права на абандон страховое покрытие должно включать риск гибели имущества. Данное условие прямо указано в ст. 278 КТМ РФ. Пункт 5 ст. 10 Закона о страховании право страхователя (выгодоприобретателя) на отказ от застрахованного имущества в зависимость от наличия страхования риска гибели имущества не ставит. Однако отсутствие соответствующей оговорки не должно толковаться как предоставление страхователю (выгодоприобретателю) прав сверх тех, которые были согласованы сторонами при заключении договора страхования, и с учетом которых страховщиком была рассчитана страховая премия. Обратное противоречило бы общим нормам обязательственного права и принципам страхования.

В части событий, дающих право на заявление абандона, общие нормы являются менее детальными по сравнению со специальным законом (КТМ РФ). Так, в силу п. 5 ст. 10 Закона о страховании право на абандон возникает у страхователя (выгодоприобретателя) в случае утраты и гибели застрахованного имущества. Автор обращает внимание, что соответствующая норма не уточняет, что следует понимать под утратой и/или гибелью в целях абандона. Разъяснение предлагается в п. 38 и 39 Постановления № 20, в частности:

• под полной гибелью понимается либо полное уничтожение имущества, либо такое повреждение, когда оно не подлежит восстановлению;

• дополнительное условие специально для недвижимого имущества предусматривает право на абандон в случае повреждения застрахованного объекта, когда в результате страхового случая объект не прекратил своего существования, но не может быть использован в первоначальном качестве. В отношении данного условия Пленум ВС РФ отмечает, что отказ страхователя (выгодоприобретателя) от своих прав на такое имущество возникает только, если это предусмотрено договором.

• полное уничтожение имущества;

• повреждение имущества, исключающее его восстановление или ремонт;

• экономическая и/или техническая нецелесообразность восстановления или ремонта.

В морском страховании перечень оснований для абандона более широкий, хотя при этом специфика договора ограничивает виды имущества, в отношении которого может быть заявлен отказ от прав. В частности, под имуществом в морском страховании понимается судно и/или груз. При этом абандон может быть заявлен при наступлении следующих обстоятельств:

• пропажи судна без вести;

• уничтожения судна и (или) груза (полной фактической гибели);

• экономической нецелесообразности восстановления или ремонта судна (полной конструктивной гибели судна);

• экономической нецелесообразности устранения повреждений судна или доставки груза в порт назначения;

• захвата судна или груза, застрахованных от такой опасности, если захват длится более чем шесть месяцев.

Как было отмечено выше, перечень обстоятельств для заявления абандона существенно изменился по сравнению с правилами Кодекса торгового мореплавания Союза ССР 1929 года. В частности, согласно ст. 230, 232 КТМ 1929 года абандон допускался в трех случаях:

• при пропаже судна без вести;

• при задержании судна по постановлению властей в течение более двух месяцев;

• при захвате судна морскими разбойниками.

Общие положения Кодекса торгового мореплавания Союза ССР 1968 года о договоре морского страхования уже предусматривают возможность выплаты возмещения лицу, в пользу которого заключен договор морского страхования. Однако применительно к абандону право на отказ от застрахованного имущества по-прежнему предоставляется в КТМ 1968 года только страхователю. При этом расширен как перечень имущества, так и перечень обстоятельств, дающих право на абандон. В частности, под имуществом, в отношении которого страхователем может быть заявлен отказ от прав, понимается судно и/или груз. Обстоятельства, дающие право на абандон, это:

• пропажа судна без вести;

• экономическая нецелесообразность восстановления или ремонта судна (полная конструктивная гибель судна);

• экономическая нецелесообразность устранения повреждений судна или доставки груза в порт назначения;

• захват судна или груза, застрахованных от такой опасности, если захват длится более чем шесть месяцев.

Автор обращает внимание, что фактическая гибель имущества ни в КТМ 1929 года, ни в КТМ 1968 года основанием для заявления абандона не являлась. Логика законодателя, представляется, была следующей.

В ряде случаев полная фактическая гибель означает либо абсолютное уничтожение предмета страхования, либо его выбытие из области воздействия человека (например, разлом судна и его затопление на большой глубине и/или разлив жидкого груза и/или растворение кристаллического груза водой). Полная фактическая гибель имущества влечет прекращение права собственности на данное имущество у самого страхователя. Соответственно, отказаться от прекратившегося права в пользу кого- либо/передать то, что уже не существует, невозможно.

Помимо этого, фактической гибелью может считаться ситуация, когда имущество не исчезает без остатка, но полностью утрачивает свои первоначальные свойства (например: выброс судна на берег и его полное разрушение и/или гидратация груза цемента и его отвердевание). Выплата полной страховой суммы в таких случаях при оставлении за страхователем прав на остатки имущества создает почву для обогащения страхователя за счет страхования. Для таких случаев в КТМ 1929 года и КТМ 1968 года защита прав страховщика и одновременно исключение риска обогащения страхователя осуществлялись путем прямого указания в законе, что уплата полной страховой суммы влечет переход к страховщику прав на застрахованное имущество в полном объеме либо в пропорциональной части (при страховании имущества не в полной стоимости). Такой переход права возникал автоматически, без волеизъявления на то страхователя, и распространялся как на судно, так и на груз.

В КТМ РФ случай фактической гибели судна и/или груза был перенесен в перечень обстоятельств, дающих основание для заявления абандона. Иными словами, переход прав на фактически погибшее имущество к страховщику был поставлен в зависимость от волеизъявления страхователя.

С одной стороны, страховщики могут найти для себя преимущество в такой формулировке закона. В частности, если страхователь своим правом на отказ от застрахованного имущества не воспользовался, то страховщик не сталкивается с проблемой принять на свой баланс крайне неудобное имущество и — главное — не несет обязанностей по его содержанию, удалению, утилизации и пр.

По многолетним практическим наблюдениям автора, стандартное понимание последствий заявления страхователем абандона заключается в возникновении у страховщика безусловной обязанности принять имущество (его остатки) и выплатить полную страховую сумму. Такое понимание основано, в частности, на п. 1—2 ст. 278 КТМ РФ и п. 3 ст. 279 КТМ РФ:

Практика автора свидетельствует, что не только страхователи и выгодоприобретатели, но также страховщики считают обязанность выплатить полную страховую сумму безусловной. Соответственно, бывают ситуации, когда страховщики даже в спорных случаях считают, что право ссылаться на освобождающие от выплаты обстоятельства у них отсутствует.

Но является ли обязанность страховщика выплатить полную страховую сумму безоговорочной? Означает ли заявление абандона, что страховщик утрачивает право ссылаться на возражения, основанные на договоре страхования и законе? На что именно распространяется правило о ничтожности соглашения сторон, изменяющее положения ст. 278 КТМ РФ?

Именно эти вопросы побудили автора остановиться на проблеме прав страховщика, возникающих при заявлении страхователем абандона, в противовес его обязанностям принять имущество и выплатить полную страховую сумму.

Читайте также: