Пожизненное содержание пострадавшего в дтп

Обновлено: 24.04.2024

Летальный исход — худшее последствие при дорожной аварии. И вопреки усердной борьбе с нарушениями ПДД, смертельные случаи ежегодно учащаются. Как следствие, ущерб родственникам жертвы ДТП должна покрыть страховая компания. Кто может на него рассчитывать и какую сумму можно получить узнайте ниже.

Кто претендует на возмещение ущербаУсловия полученияПеречень документовПоследовательность процедурыРазмер выплаты по ОСАГО при ДТП со смертельным исходомКак самостоятельно оценить сумму уронаПолучит ли компенсацию виновник столкновенияvar index=document.getElementsByClassName('index-post');if (index.length>0)0)>>

Кто претендует на возмещение ущерба

Прежде на возмещение претендовали только те, кого обеспечивал погибший и они зависели от него финансово. Но после изменений, внесённых в закон об ОСАГО в апреле этого года, круг возможных выгодоприобретателей расширился.

Кому страховая вправе выплатить компенсацию согласно пункту 6 статьи 12 законоположения о страховании гражданских лиц:

дети, рождённые до и после гибели участника аварии;лицо, находившееся на обеспечении или получавшее обязательные выплаты от умершего в ДТП (дети, нетрудоспособные родственники и т. д.);приближённый человек, обеспечивающий уход за пожилыми или больными родственниками скончавшегося в результате аварии;субъекты, утратившие трудоспособность в пятилетний период с момента гибели кормильца.

Ущерб выплачивается на протяжении месяца со дня приёма заявления в страховую компанию и производится единым платежом. Поэтому близким погибшего в аварии важно заняться правильным оформлением всех документов.

Важно! Если такие родственники отсутствуют, то компенсационные выплаты получает супруг, родители или иждивенцы без собственного дохода.

Федеральный закон РФ № 40-РФ регламентирует право гражданина на страховые выплаты в случае происшедшей аварии, повлёкшей за собой смерть. Но это не защитит от желания страховых компаний уменьшить сумму компенсации или вовсе отказать.

При таких обстоятельствах важно собраться с силами и осуществить соответствующий закону порядок действий:

Знаете ли вы? По данным Научного центра безопасности дорожного движения (НЦ БДД) в первые девять месяцев прошлого 2018 года главной причиной аварий при несоблюдении ПДД являлось неправильное пересечение перекрёстков, на втором месте было несоблюдение скоростного режима, на третьем — неверный переезд пешеходных зон.

Расходы на захоронение покрываются страховщиком сразу после похорон. Пункт 49 правил об ОСАГО предусматривает возмещение затрат не более 25 000 рублей. Для этого надо предъявить квитанции, чеки, декларации и договор, подтверждающий покупку места под захоронение родственника.

Какой пакет документов требуется предоставить для получения полной компенсации:

заявление, написанное от руки, со списком имён всех членов семьи. Так же необходимо указать данные всех родственников, находившихся на иждивении погибшего; медицинское заключение о смерти (ксерокопия); документальное подтверждение ДТП (например, справка от сотрудников ГИБДД); документы, подтверждающие родственную связь детей с погибшим в автомобильной аварии (свидетельства об усыновлении/удочерении или рождении); справки об установленной инвалидности лиц, которые находились на содержании погибшего; письменное подтверждение из учебного заведения о том, что иждивенец числится на очной форме обучения; справка из мед. учреждения о потребности в уходе за лицами, находившимися на обеспечении погибшего; документ об обязательном уходе иждивенца за больными родственниками умершего; ксерокопии документа о родстве с погибшим и свидетельство о браке; справки, которые подтверждают получение доходов, в т. ч. с официального места работы погибшего в ДТП.

Важно! Если страховые выплаты будут производиться по безналичному расчёту, то необходимо приложить реквизиты лица, которое получит компенсацию.

Несовершеннолетним и недееспособным претендентам на получение такой компенсации необходимо согласовать действия с органами опеки и попечительства. Если по мнению страховщиков пакет документов предоставлен не в полном объёме, то заявителю должны предоставить список дополнительной документации.

Не редко страховые фирмы пользуются правом отказа от компенсационных выплат по причине несоблюдения правил подачи документов или на этапе личного общения со страховым агентом.

Поэтому стоит чётко соблюдать следующую последовательность процедуры:

Следуя п. 8 ст. 12 законодательства об ОСАГО, страховщик принимает документы от всех претендентов на выплаты в первые 15 дней после подачи заявления, затем этап получения заявок завершается.

Виновник ДТП должен предоставить все данные о страховом полисе: номер, название страховой фирмы, адрес и контакты.Родственники пострадавшего со смертельным исходом должны передать пакет всех собранных документов страховщику. На одном из них должна фиксироваться дата (число, месяц, год) принятия, личная подпись агента, а также печать организации. Если нет списка необходимых справок, то его можно получить от представителя компании при подаче заявления (в соответствии с пунктом 1 абзаца 5 статьи 12 закона об автостраховании).После завершения приёма заявлений от выгодоприобретателей страховая организация должна перечислить требуемую сумму в течение 5 дней.

Сумма компенсации делится между претендентами на равные доли.

Важно! Пункт 21 статьи 12 закона об обязательном страховании гласит, что взыскать неустойку со страховой компании за каждый день просрочки можно с помощью обращения в суд. Ежедневный размер пени за нарушение сроков выплат составит 1,0% от предусмотренной законом РФ страховой ставки.

Размер выплаты по ОСАГО при ДТП со смертельным исходом

Размер ущерба контролируется законом. Ещё до 2015 года финансовая страховка была гораздо меньше, чем сегодня. Так, затраты на похороны составляли четверть сотни тысяч рублей, а остальная сумма компенсации достигала 135 тысяч.

Кроме того суд может принять от претендентов на страховое возмещение заявление с исковыми требованиями против виновника аварии. В таком обращении можно указать сумму компенсации морального ущерба. Её целесообразность будет определяться судебным органом.

Как самостоятельно оценить сумму урона

Размер ущерба контролируется законом. Иногда размер страховки гораздо ниже предусмотренного автостраховкой возмещения урона или фактических затраченных средств родными погибшего.

К примеру, расходы составили полмиллиона рублей, а страховая выплатила — 400 тысяч. В таком случае разницу между выплатами страховщика и реальными расходами можно взыскать благодаря подаче иска в суд.

Рекомендуем для прочтения:

Что обязан делать водитель в случае ДТП: правила поведения, возможные разногласия

Максимальная сумма выплаты по ОСАГО в 2019 году при ДТП и как её получить, облагается ли налогом

Кто чаще попадает в аварии по статистике ДТП — мужчины или женщины

Как проверить, кто вписан в страховку ОСАГО, способы верификации

Получит ли компенсацию виновник столкновения

Большинство виновников аварии часто задают вопросы о том, смогут ли они получить страховку в полном или частичном размере. Такая ситуация чётко прописана в пунктах обязательного гражданского страхования.

ОСАГО не предусматривает выплаты для участников происшествия, устроивших смертельную аварию, т. к. этот полис страхует гражданскую ответственность автомобилистов относительно пешеходов и также водителей, а не само имущество.

Но в случае обоюдной вины, когда обе стороны являются как потерпевшими, так и виновниками. Тогда решение о сумме компенсации принимает судебный орган. Размер выплат зависит от уровня нарушений обоих водителей и осуществляется как равноценно, так и в любом соответствии.

Виновность сразу двух участников ДТП не может установить сотрудник полиции — подобные правонарушения рассматриваются только в судебном порядке. При этом важно хранить всю документацию по делу, т. к. в процессе судебных разбирательств она может потребоваться.

Родня погибшего зачинщика аварии также не может получить компенсацию по захоронению. Но если установлено, что причиной происшествия стали действия пешехода, суд в законном порядке может обязать страховщика возместить родственникам расходы на погребение жертвы ДТП.

Таким образом, при летальном исходе родные погибшего в автомобильной аварии могут получить страховку от ОСАГО до полмиллиона рублей. При этом важно внимательно подготовить всю документацию и пройти весь процесс получения страховки. А для полной уверенности в правильном оформлении пакета документов лучше обратиться за помощью к юристу.

Что делать после ДТП пострадавшему?

В сети достаточно рекомендаций для водителей участников аварий на дорогах. Алгоритм действий при ДТП для пострадавших менее понятен. Последовательность действий после дорожно-транспортного происшествия зависит от статуса потерпевшего. В первую очередь, важно сохранять хладнокровие, не паниковать. Спокойствие и рациональный подход могут сохранить чью-то жизнь в автокатастрофе. Оптимальный порядок действий при ДТП с пострадавшими подскажет адвокат со специализацией в этой сфере.

Пострадавший – водитель

В авариях пострадать могут и водители, и пассажиры, и пешеходы. Часто виновники пытаются уйти ответственности или скрыться с места ДТП. Это отягчающее обстоятельство, ужесточит наказание в будущем. Порядок действий в ДТП с пострадавшими, если водитель также получил травмы:

- Заглушить двигатель и включить аварийные сигналы, ручной тормоз;

- Осмотреть себя и пассажиров на предмет повреждений;

- Если травмы незначительные, убедиться, что во втором автомобиле нет пострадавших;

- Если водитель сильно пострадал, вызвать скорую помощь по мобильному телефону или попросить об этом пассажиров, участников аварии или прохожих;

- Выставить знаки аварийной остановки за 15 м до автомобиля в черте города, за 30 м за городской чертой;

- Вызвать сотрудников ГИБДД, по возможности сфотографировать место аварии для фиксации точного положения автомобилей.

При первой возможности необходимо убрать автомобили с дороги, не создавать препятствия движению (пункт 2.6.1 ПДД РФ). Когда всем участникам оказана помощь и водители удостоверились, что жизни окружающих в безопасности, нужно позвонить в страховую компанию и юристу. Юрист поможет скоординировать дальнейшие действия. Поведение в первые часы после происшествия очень важны. Адвокат подскажет правильный порядок действий при ДТП: какие документы проверить, какие контакты взять, что можно говорить и т.д.

Дополнительно

Люди реагируют на стрессовые ситуации по-разному. Дорожно-транспортное происшествие способно напугать, ввести в состояние аффекта или ступор. Важные рекомендации сразу после аварии:

- Если предметы и автомобили, оставшиеся на месте происшествия, не угрожают окружающим, их нельзя трогать. Даже если другие участники аварии или прохожие просят убрать с дороги транспорт, этого нельзя делать. Водитель рискует стать жертвой автоподставы или остаться без компенсации. Рекомендуется настаивать на соблюдение ПДД.

- Если другая сторона ведет себя агрессивно, вместе с медицинской помощью нужно вызвать полицию. В случае угроз, попыток применить физическое насилие, необходимо закрыться в автомобиле и заблокировать двери.

- Выходя из автомобиля на оживленной трасе, соблюдайте осторожность.

При серьезных травмах водителю нельзя передвигаться самостоятельно. Постарайтесь оставаться на месте, пока не прибудет помощь.

Пострадавший – пассажир

Автомобиль – объект и источник повышенной опасности. Пассажиры вверяют свою жизнь водителям на период передвижения по дороге. Оба водителя при участии в аварии несут ответственность перед пассажирами. Что делать после ДТП, если ты – пострадавший пассажир:

- Попросить водителя остановиться и включить аварийные огни;

- Проверить свое состояние;

- Если в салоне есть дети, первыми все равно проверяются взрослые;

- Вызвать скорую помощь при необходимости;

- Оставить контактные данные сотрудникам ГИБДД и водителю.

Порядок рассмотрения в ГИБДД дорожно-транспортных происшествий предусматривает опрос свидетелей. Если пассажиры нуждаются в госпитализации, сбор показаний проводится позже. При незначительных травмах протоколы составляются на месте. В диалоге с участниками проще выяснить, чья страховая оплачивает расходы на восстановление, обменяться контактами и т.д.

Ответственности виновника ДТП с пострадавшими

Ответственность водителя и последующее наказание за ДТП с пострадавшими зависят от тяжести травм, полученных участниками происшествия. В зависимости от обстоятельств ДТП и характера травм участников, виновнику инкриминируется определенный тип ответственности (гражданская, административная, уголовная). Что грозит обвиняемому в правонарушении на дороге:

- Выплата компенсации жертвам. Ответственность носит гражданско-правовой характер. Выплата вносится страховой компанией по полису ОСАГО. Определить, в какую страховую обращаться при ДТП, можно по полису виновника. На нем вписано название и контакты компании, которая выплатит компенсацию.

- Штраф или лишение прав. Административное правонарушение квалифицируется в случаях, когда участники получили легкие или средние травмы. Наказание за ДТП с пострадавшими определяется в соответствии со статьей 12.24 КоАП РФ.

- Уголовное наказание. Наказание в соответствии с нормами УК РФ вменяется, если в ДТП есть люди с тяжкими увечьями или погибшие.

Если по мнению жертв виновник не был привлечен к ответственности в достаточной мере, они вправе обратиться в суд после первичных разбирательств. Также суд поможет получить компенсацию, если страховая выплата не покрыла все расходы. В судебных процессах важно выбрать опытного юриста. Адвокаты со специализацией на ДТП и помощи пострадавшим приведут клиента к успешному разрешению дела с большей вероятностью.

Ответственность за ДТП по степени тяжести

Как уже говорилось выше, жесткость наказания зависит от степени ущерба здоровью. Ответственность за ДТП с пострадавшими средней тяжести может достигать 2-х лет лишения свободы, а также лишения водительского удостоверения. При тяжких травмах или гибели пострадавших наказание достигает 5-7 лет.

Административные штрафы при легкой степени травм составляют 2,5-5 тыс. руб. В зависимости от обстоятельств автокатастрофы, водитель оплачивает компенсацию или может быть лишен прав на срок до полутора лет. Ответственность водителя определяется по степени тяжести вреда здоровью людей:

- Легкая. К легким травмам относят ссадины, ушибы, синяки и незначительные порезы. Общее время лечения и потери трудоспособности не превышает 21 день. Под временной потерей трудоспособности подразумевается частичное расстройство одной из систем организма.

- Средняя. К повреждениям средней тяжести относят трещины костей, сильные растяжения или разрывы связок, мышц, переломы. Максимальное время восстановления здоровья составляет 120 дней.

- Тяжелая. Жизни и здоровью человека угрожала серьезная опасность. К тяжелой степени травм относятся черепно-мозговые травмы, потеря конечностей и т.д. Ключевая особенность этой степени – ухудшение качества жизни навсегда или долгий период. Восстановление от 120 дней и больше.

Серьезность наказания во многом зависит от качества юридической подготовки сторон и профессионализма адвокатов. В компетенцию юридических помощников входит поиск смягчающих обстоятельств для уменьшения санкций к обвиняемому.

Если пострадавший оставил место ДТП

Согласно ч. 1 ст. 12.27 КоАП, пострадавшие не вправе покидать место происшествия без уважительной причины. Даже если в аварии пострадал пассажир, ему необходимо остаться для составления протокола и дачи свидетельских показаний. Сокрытие с места ДТП допускается только в случае необходимости госпитализации или получения медицинской помощи. В случае, когда пострадавший уехал с места ДТП самовольно, ему может грозить административная ответственность в форме штрафа.

Если пострадавший уехал с места ДТП, разыскать его в интересах других участников. Особенно важно отыскать участников аварии, чья страховая оплачивает ущерб. Для поиска пешеходов и пассажиров используют показания очевидцев и знакомых, фотографии с уличных камер. При отъезде пострадавшего водителя рекомендуется записать номера автомобиля. Это поможет сотрудникам ГИБДД найти владельца транспорта.

Куда обращаться после ДТП с пострадавшими

Компания, куда обращаться после ДТП по ОСАГО пострадавшему, определяется страховым полисом водителя. Согласно ст. 1064 ГК РФ, виновник обязан возместить вред, причиненный другим участникам дорожного движения в полном объеме. В чью страховую обращаться:

- Если полисы водителей выпущены разными компаниями, в первую очередь необходимо позвонить страховщику виновника. Жертва может подать заявление на выплату в течение 5 рабочих дней с даты аварии. Узнать, чья страховая оплачивает вред здоровью, можно у виновника. Запишите название организации и номер горячей линии.

- Страховые выплаты пострадавшим пассажирам назначаются с обеих сторон. Жизнь и здоровье пассажиров в момент передвижения находятся на ответственности водителя. Компенсация может быть назначена и со стороны виновника, и второго водителя.

Выплаты по ОСАГО назначаются на каждого пассажира и водителя, получивших повреждения. Также компенсации предоставляются пешеходам, если они были задеты.

Расчет компенсации ведется, исходя из тяжести травм. На одно пострадавшее физическое лицо от одной страховой компании возможны выплаты по ОСАГО до 500 тыс. руб. В случае невозможности компенсировать весь ущерб по ОСАГО, пассажиры могут обратиться в суд с иском. Ответчиком выступит виновник дорожно-транспортного происшествия. Последний обязан устранить весь вред здоровью потерпевших по страховке и из собственных средств.

Должен ли виновник ДТП выплачивать деньги пострадавшим

Автоматических выплат со стороны виновного в аварии законом не предусмотрено. Гражданский Кодекс четко регламентирует, кто платит пострадавшему: страховая компания при наличии полиса ОСАГО. Как получить выплату страховщика:

Обратите внимание, страховые компании не компенсируют моральный ущерб. Компенсации причиненных душевных страданий взыскиваются в судебном порядке непосредственно с виновника. По иску возможно взыскание дополнительных средств, если выплаты страховщика недостаточно для полного восстановления здоровья пострадавшего.

Сколько длится дело по ДТП с пострадавшими

Законодательно не регламентировано, сколько длится расследование по ДТП с пострадавшими. Фактический срок зависит от квалификации правонарушения:

- При гражданско-правовой ответственности дело решится за 30-60 дней. Все зависит от расторопности инспекторов в ГИБДД и скорости реакции страховой компании. Рассмотрение ДТП с пострадавшими страховщиком занимает не больше 30 дней со дня принятия заявления.

- Сроки рассмотрения административного дела регламентированы ст. 29.6 КоАП РФ. Максимальный срок ведения административного процесса составляет 2 месяца с даты получения судьей протокола.

- Уголовное следствие может длиться практически бесконечно. Технических ограничений к рассмотрению ДТП с пострадавшими и ведению процесса со стороны закона не существует. Иногда расследование по ДТП с пострадавшими намерено затягивается по срокам адвокатом одной из сторон.

Сроки исковой давности по дорожно-транспортным происшествиям относятся к общему порядку, установлены Гражданским Кодексом и составляют 3 года. Срок отсчитывается с даты фиксации правонарушения (составления протокола). В течение трех лет стороны могут подавать иски, относящиеся к делу. По истечению СИД обратиться к суду также возможно, но ответчик прекратит процесс ходатайством о завершении срока исковой давности.

Обратитесь к адвокату по ДТП в Тюмени за консультацией и помощью в делах по авариям с пострадавшими. Адвокат проконсультирует сразу после происшествия, поможет определить дальнейшие действия, не растеряться и не допустить нарушений в составлении протокола. Автоюрист сопроводит в судебном процессе, поможет взыскать компенсацию пострадавшим или снизить жесткость наказания обвиняемым.

Остались вопросы?

Заполните форму и адвокат свяжется с вами

Последнее обновление: 25.04.2019

Главная / Страховой случай / ДТП с причинением вреда иному имуществу (кроме ТС) и/или жизни/здоровью участников ДТП

В случае если в результате произошедшего ДТП, помимо ТС вред был причинен иному имуществу и/или находящемуся в ТС грузу, элементам дорожной инфраструктуры и/или жизни/здоровью участников ДТП, Потерпевший предъявляет требование о возмещении такого вреда, Страховщику, который застраховал гражданскую ответственность лица, причинившего вред.

ВАЖНО! Обращаем Ваше внимание на то, что в случае если в отношении Страховщика причинителя вреда арбитражным судом принято решение о признании его банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) или в случае отзыва у Страховщика потерпевшего лицензии на осуществление страховой деятельности, Потерпевший предъявляет требование о компенсационной выплате профессиональному объединению страховщиков (Российскому Союзу Автостраховщиков).

В случае если у причинителя вреда отсутствует действующих полис ОСАГО (его гражданская ответственность не застрахована), Потерпевший предъявляет требование о возмещении причиненного вреда имуществу к лицу, непосредственно ответственному за причиненный им вред.

В случае если у причинителя вреда отсутствует действующих полис ОСАГО (его гражданская ответственность не застрахована), Потерпевший предъявляет требование о компенсационной выплате причиненного вреда жизни/здоровью участников ДТП к профессиональному объединению страховщиков (Российскому Союзу Автостраховщиков).

Порядок действий:

При наступлении события, имеющего признаки страхового случая, в зависимости от обстоятельств произошедшего события и характера причиненного вреда, Страхователю или Потерпевшему необходимо совершить следующие действия:

1. Не покидайте место дорожно-транспортного происшествия, не перемещайте транспортное средство (далее – ТС) и не трогайте предметы, имеющие отношение к произошедшему событию. Включите аварийную сигнализацию и выставьте знак аварийной остановки (не менее чем за 15 (пятнадцать) метров от ТС в населенном пункте и не менее чем за 30 (тридцать) метров от ТС вне населенного пункта).

2. Незамедлительно заявите о произошедшем ДТП сотрудникам полиции, уполномоченным законом расследовать произошедшее событие, и действуйте в соответствии с полученными указаниями (телефон 112, 102). При ожидании сотрудников полиции:

- заполните совместно со другими Водителями участниками ДТП бланки Извещений о ДТП. Обращаем Ваше внимание на то, что в соответствии с Правилами обязательного страхования, водители ТС, причастных к ДТП, обязаны заполнить бланки Извещений о ДТП, независимо от оформления документов прибывшими на место сотрудниками полиции.

- зафиксируйте с помощью фото и видео по отношению к друг другу и объектам дорожной инфраструктуры ТС и их повреждения, следы и предметы, относящиеся к происшествию, документы других участников ДТП и данные их договоров (полисов) ОСАГО;

- в случае если Ваше ТС создает препятствие для других участников движения, проинформируйте об этом сотрудников полиции, и при их согласии, освободите проезжую часть для движения.

4. Подайте письменное заявление о прямом возмещении убытков Страховщику по адресу местонахождения Головного центра урегулирования убытков Страховщика, либо по адресу местонахождения Центра урегулирования убытков Страховщика в соответствующем регионе РФ, или Представителю Страховщика. Форма Единого заявления о страховом возмещении или прямом возмещении убытков по полису ОСАГО приведена на сайте Страховщика.

Заявление о прямом возмещении убытков при оформлении документов о ДТП без участия уполномоченных сотрудников полиции подается в письменном виде Потерпевшим или его представителем по доверенности.

5. Представьте при подаче письменного заявления оригиналы или заверенные надлежащим образом копии следующих документов:

- документ, удостоверяющий личность заявителя (выгодоприобретателя);

- документ, подтверждающий полномочия лица, являющегося представителем выгодоприобретателя;

- документ, содержащий банковские реквизиты для получения страхового возмещения, в случае если выплата страхового возмещения будет производиться в безналичном порядке;

- согласие органов опеки и попечительства, в случае если выплата страхового возмещения будет производиться представителю лица (потерпевшего (выгодоприобретателя), не достигшего возраста 18 лет;

- извещение о дорожно-транспортном происшествии;

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, оформленных уполномоченными сотрудниками полиции (если составление таких документов предусмотрено законодательством Российской Федерации). Обращаем Ваше внимание на то, что выданные сотрудниками полиции документы, должны содержать сведения о:

- транспортных средствах, участвовавших в ДТП (марки, модели, государственные регистрационные знаки, а при их отсутствии – VIN) и ином поврежденном в ДТП имуществе;

- водителях (фамилия, имя, отчество, место жительства);

- страховых полисах ОСАГО (серия, номер, наименование страховой организации);

- видимых повреждениях транспортных средств и иного поврежденного имущества;

- лицах, жизни и здоровью которых был причинен вред в результате ДТП.

В случае, если по факту ДТП было возбуждено уголовное дело, Потерпевший также представляет Страховщику документы следственных и (или) судебных органов о возбуждении, приостановлении или об отказе в возбуждении уголовного дела либо вступившее в законную силу решение суда.

В случае если документы, удостоверяющие личность Потерпевшего или документы, подтверждающие право собственности выгодоприобретателя на поврежденное ТС либо право на страховое возмещение при повреждении ТС, находящегося в собственности другого лица, оформлены на иностранном языке, Потерпевший также предоставляет Страховщику перевод таких документов на русский язык, заверенный нотариально.

6. Для получения страховой выплаты в зависимости от характера причиненного вреда представьте при подаче письменного заявления оригиналы или заверенные надлежащим образом копии следующих документов:

6.1. При причинении вреда здоровью Потерпевшего :

- документы, выданные и оформленные в соответствии с порядком, установленным законодательством Российской Федерации, медицинской организацией, в которую был доставлен или обратился самостоятельно Потерпевший, независимо от ее организационно-правовой формы с указанием характера полученных потерпевшим травм и увечий, диагноза и периода нетрудоспособности (выписку из истории болезни, выписной эпикриз и т.п.);

- выданное в установленном законодательством Российской Федерации порядке заключение судебно-медицинской экспертизы о степени утраты профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности – о степени утраты общей трудоспособности (в случае наличия такого заключения);

- справка, подтверждающая факт установления Потерпевшему инвалидности или категории “ребенок-инвалид” (в случае наличия такой справки);

- справка станции скорой медицинской помощи об оказанной медицинской помощи на месте дорожно-транспортного происшествия (в случае наличия такой справки);

- иные документы, предусмотренные Правилами обязательного страхования, которые Потерпевший вправе представить в обоснование своего требования о возмещении дополнительно понесенных расходов, вызванных повреждением здоровья, в том числе утраченного заработка (дохода), расходов на лечение и приобретение лекарств, на дополнительное питание, протезирование, постороннего ухода, санаторно-курортного лечения, приобретение специальных транспортных средств и иных услуг.

6.2. При причинении вреда жизни Потерпевшего к Выгодоприобретателям относятся лица, имеющие право в соответствии с гражданским законодательством на возмещение вреда в случае смерти потерпевшего (кормильца). Для получения страховой выплаты, указанные лица должны представить Страховщику следующие документы:

- заявление, содержащее сведения о членах семьи умершего Потерпевшего, с указанием лиц, находившихся на его иждивении и имеющих право на получение от него содержания;

- копию свидетельства о смерти;

- свидетельство о рождении ребенка (детей), если на момент наступления страхового случая на иждивении погибшего находились несовершеннолетние дети;

- справку, подтверждающую установление инвалидности, если на дату наступления страхового случая на иждивении погибшего находились инвалиды;

- справку образовательной организации о том, что член семьи погибшего, имеющий право на получение возмещения вреда, обучается в этом образовательном учреждении, если на момент наступления страхового случая на иждивении погибшего находились лица, обучающиеся в образовательном учреждении;

- заключение (справка медицинской организации, органа социального обеспечения) о необходимости постороннего ухода, если на момент наступления страхового случая на иждивении погибшего находились лица, которые нуждались в постороннем уходе;

- справку органа социального обеспечения (медицинской организации, органа местного самоуправления, службы занятости) о том, что один из родителей, супруг либо другой член семьи погибшего не работает и занят уходом за его родственниками, если на момент наступления страхового случая на иждивении погибшего находились неработающие члены семьи, занятые уходом за его родственниками.

При отсутствии лиц, имеющих право в соответствии с гражданским законодательством на возмещение вреда в случае смерти Потерпевшего (кормильца), право на возмещение вреда имеют супруг, родители, дети потерпевшего, граждане, у которых потерпевший находился на иждивении, если он не имел самостоятельного дохода. Для получения страховой выплаты, указанные лица должны представить Страховщику следующие документы:

- копию свидетельства о смерти;

- свидетельство о заключении брака в случае, если за получением страхового возмещения обращается супруг потерпевшего;

- свидетельство о рождении ребенка (детей) в случае, если за получением страхового возмещения обращаются родители или дети потерпевшего.

- Лица, понесшие необходимые расходы на погребение погибшего, при предъявлении требования о возмещении вреда представляют:

- копию свидетельства о смерти;

- документы, подтверждающие произведенные расходы на погребение.

6.3. При повреждении имущества Потерпевшего (транспортных средств, зданий и сооружений, иного имущества):

- документы, подтверждающие право собственности Потерпевшего на поврежденное имущество либо право на страховое возмещение при повреждении имущества, находящегося в собственности другого лица;

- документы, подтверждающие оказание и оплату услуг по эвакуации поврежденного имущества, если Потерпевший требует возмещения соответствующих расходов. Подлежат возмещению расходы по эвакуации ТС от места дорожно-транспортного происшествия до места его ремонта или хранения;

- документы, подтверждающие оказание и оплату услуг по хранению поврежденного имущества, если Потерпевший требует возмещения соответствующих расходов. Возмещаются расходы на хранение со дня дорожно-транспортного происшествия до дня проведения Страховщиком осмотра или независимой экспертизы (оценки) исходя из срока, указанного Страховщиком в направлении на проведение независимой технической экспертизы, независимой экспертизы (оценки), в течение которого соответствующая экспертиза должна быть проведена;

- иные документы, которые Потерпевший вправе представить в обоснование своего требования о возмещении причиненного ему вреда, в том числе сметы и счета, подтверждающие стоимость ремонта поврежденного имущества.

7. В течение 5 (пяти) рабочих дней со дня принятия Страховщиком к рассмотрению заявления о страховом возмещении убытков и приложенных к нему документов, предусмотренных Правилами обязательного страхования (если иной срок не был согласован со Страховщиком) представьте поврежденное имущество для его осмотра сотрудникам Страховщика или независимой экспертной организации по направлению Страховщика.

В течение 20 (двадцати) календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления о страховом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, Страховщик:

- производит страховую выплату;

- или, после осмотра и независимой технической экспертизы поврежденного ТС, выдает направление на ремонт ТС (с указанием станции технического обслуживания, которая выбрана потерпевшим по согласованию со страховщиком в соответствии с правилами обязательного страхования и с которой у страховщика заключен договор на организацию восстановительного ремонта (Возмещение причиненного вреда в натуре);

- или направляет мотивированный отказ в страховом возмещении.

Величина вреда, подлежащего возмещению Страховщиком по договору обязательного страхования не может превышать страховую сумму, установленную договором обязательного страхования по виду причиненного вреда, и должна быть равна:

- в случае причинения вреда жизни Потерпевшего, страховая выплата осуществляется в равных долях лицам, имеющим право на получение страховой выплаты в случае смерти Потерпевшего, исходя из общей страховой суммы, установленной по договору обязательного страхования. При этом лицо, понесшее расходы на погребение, имеет право на выплату ему части страхового возмещения, равной фактически понесенным и документально подтвержденным необходимым для погребения Потерпевшего расходам, но не более чем 25 000 (двадцать пять тысяч) рублей;

- в случае причинения вреда здоровью Потерпевшего, страховая выплата осуществляется исходя общей страховой суммы, установленной по договору обязательного страхования, в порядке, установленном Правительством Российской Федерации в соответствии с нормативами в зависимости от характера и степени повреждения здоровья Потерпевшего, пока не доказано, что вред причинен в большем размере.

- В случае причинения вреда имуществу Потерпевшего, страховая выплата осуществляется в пределах страховой суммы в размере:

- в случае полной гибели имущества Потерпевшего – действительной стоимости имущества на день наступления страхового случая за вычетом стоимости годных остатков;

- в случае повреждения имущества Потерпевшего – расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая;

- иных расходов, произведенных Потерпевшим в связи с причиненным вредом (в том числе эвакуация транспортного средства с места дорожно-транспортного происшествия, хранение поврежденного транспортного средства, доставка пострадавших в медицинскую организацию).

Размер расходов на запасные части (за исключением случаев возмещения причиненного вреда в натуре) определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50% (пятидесяти процентов) их стоимости.

Размер расходов на материалы и запасные части, необходимые для восстановительного ремонта ТС, расходов на оплату связанных с таким ремонтом работ и стоимость годных остатков определяются в порядке, установленном Банком России.

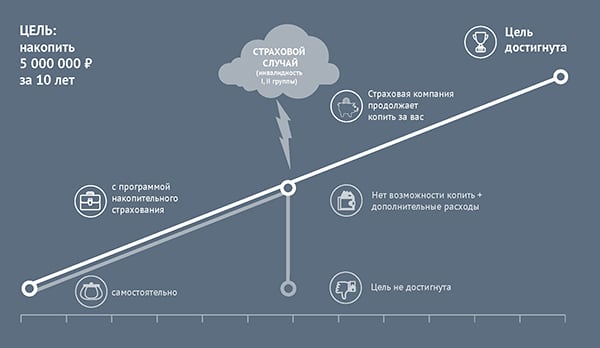

Среди многочисленных страховых продуктов, предлагаемых сегодня населению, особняком стоят программы пожизненного страхования. Лицам среднего и пожилого возраста часто приходится слышать о подобной услуге, но пока еще не все понимают ее суть.

В статье мы рассмотрим страхование на дожитие со всеми нюансами, преимуществами и недостатками.

Страхование на дожитие: особенности

Суть программы заключается в накоплении страхователем средств до тех пор, пока не наступит страховой случай. Взносы страхователя держатся на специальном счете, на них начисляются определенные проценты, которые также будут выплачены по договору страхования на дожитие.

Основная особенность программы состоит в том, что накопленные деньги могут быть выплачены в двух случаях:

- После окончания действия полиса – выплачивается вся сумма с начисленными процентами.

- После смерти застрахованного – вся сумма выдается выгодоприобретателю, которого указали в заявлении (если такое лицо не заявлено, то наследнику).

Договор страхования на дожитие можно заключить на группу людей или членов одной семьи, которые будут пользоваться страховым продуктом совместно. Страхователем необязательно должен выступать застрахованный человек. Например, взрослый сын может оформить полис на мать или дедушку.

При страховании на случай дожития обязательно учитывается состояние здоровья человека. Заполняя анкету, тот должен ответить на ряд вопросов, касающихся имеющихся у него физических проблем, хронических болезней.

С учетом этих сведений для данного человека будет сформирована индивидуальная программа и рассчитан размер взносов.

В случаях, когда клиент настаивает на очень высокой сумме или длительном страховом периоде, может потребоваться медицинское освидетельствование. Так страховщик минимизирует риск заключения договора в отношении неизлечимых больных.

Полис на случай смерти

Одним из вариантов страхования на дожитие является программа, предусматривающая выплату возмещения в случае смерти.

Согласно условиям, клиент делает ежегодные платежи, а после смерти застрахованного получает указанную в полисе сумму. Если же во время страхового периода это не случится, все уплаченные ранее деньги достаются компании, выдавшей полис.

Особенность срочного страхования состоит в том, что указанная в полисе сумма при наступлении смерти выплачивается выгодоприобретателю полностью, независимо от количества внесенных ранее взносов.

Такой договор может заключаться на любой срок от года до 20 лет, но при условии, что страхуется человек не старше 65-70 лет. Величина страховой суммы устанавливается индивидуально.

Получатель возмещения должен представить документ с указанием причины смерти застрахованного. Далеко не все причины принимаются как основание для выплаты денег.

Страховщик вправе отказаться платить, если:

- это был акт самоубийства,

- это было следствие хронического заболевания, которое скрыли при получении полиса,

- это были намеренные действия с целью получить страховку.

Пожизненное страхование

Данный вариант предполагает получение выгодоприобретателем накопленной суммы после смерти указанного в полисе лица. По условиям договора, он должен внести разовый взнос или делать регулярные платежи в течение конкретного периода времени.

Если застрахованный человек доживет до того возраста, который указали в договоре, то сумму перечислят выгодополучателю.

Особенность пожизненной программы в том, что она действует аналогично банковскому депозиту: сколько накоплено, включая проценты, столько и выплачивается.

Данный вид страхования отличается от предыдущего отсутствием ограничений по состоянию здоровья и возрасту. Договор заключается с людьми любого возраста, причем они не должны заявлять о наличии у них каких-либо заболеваний.

Заявление имеет стандартный вид, без особых приложений. После выдачи полиса на имя страхователя открывается счет, куда он будет вносить деньги.

Плюсы и минусы

Выбирая страхование на дожитие, важно четко представлять себе преимущества и недостатки предлагаемых сегодня программ.

Среди плюсов такого выбора стоит отметить следующие:

- Накопительная схема помогает сберечь деньги для себя или своих родных.

- Выгодоприобретателем может стать любой человек, независимо от родства, права наследования или других факторов.

- При смерти или окончании срока действия полиса выплата осуществляется в кратчайшие сроки после подачи заявления и необходимых документов (подтверждение причин смерти).

- Есть возможность выбрать любой срок страхования – от 12 месяцев до 20 лет.

- Любой желающий может застраховать родственника, близкого человека.

- Компенсацию можно получить при травмировании, несчастном случае.

Страхование на случай дожития не столь безупречно, у него есть некоторые недостатки.

К ним относятся:

- возрастные ограничения (лица возрастом 75 лет и старше не страхуются),

- ограничения из-за плохого состояния здоровья,

- возможность потерять всю сумму, если до окончания страхового периода не наступит страховой случай.

Все перечисленные минусы не относятся к пожизненному страхованию. Здесь все проще и доступнее. Договор может заключить человек любого возраста, наличие проблем со здоровьем роли не играет.

Человек просто инвестирует средства на личный счет, а потом получает всю сумму с процентами.

Среди преимуществ пожизненного страхования стоит выделить следующие:

- Условия договора можно изменить в любое время, написав в офисе страховщика соответствующее заявление.

- Денежные средства можно вкладывать и копить на счете в любой удобной валюте.

- Договор можно расторгнуть досрочно, при этом накопленные средства будут возвращены.

- За максимально большой срок страхователь может накопить существенную сумму за счет начисляемых процентов.

Стоимость услуги

Цена полиса рассчитывается по тарифу, который может варьироваться в разных компаниях.

Тарифная сетка составляется с учетом нескольких важных факторов, которые могут повышать или понижать страховые риски:

- текущая демографическая обстановка в регионе,

- место работы, наличие вредных условий труда,

- пол и возраст, состояние здоровья,

- условия страхования, срок, размер страховой суммы и другие.

Чтобы узнать точную стоимость услуги, лучше обратиться к страховщику. После получения необходимой информации и проведения в случае необходимости медицинского освидетельствования он назовет окончательную сумму.

Например, если вы хотите застраховать вашего дедушку возрастом 70 лет и назначаете сумму выплаты 1 млн рублей, то каждый месяц придется переводить по 500-800 рублей. Если у пенсионера обнаружится хроническое заболевание или он продолжает работать на вредном производстве, размер ежемесячного взноса увеличится и может достигнуть 15 тысяч рублей.

Согласно статистике, такой полис в среднем обходится в 30 тысяч рублей в год.

Оформление полиса и выплата накоплений

Для приобретения полиса клиент должен написать заявление.

Также ему придется заполнить специальное приложение и указать следующие сведения за прошедшие 5 лет:

- наличие инвалидности,

- наличие сердечнососудистых, неврологических заболеваний,

- наличие онкологических проблем,

- факты госпитализации более на 10 дней,

- временная нетрудоспособность дольше 1 месяца.

Не стоит скрывать наличие болезней, иначе страховщик впоследствии может оказаться платить возмещение. После наступления страхового случая выгодоприобретатель должен предъявить страховщику документы, где будет указана причина смерти.

Если будут выявлены несоответствия с теми данными, которые он указал ранее, деньги он не получит.

Для оформления полиса потребуется паспорт заявителя, в отдельных случаях страховщик требует справку о прохождении медосмотра. Если клиент хочет застраховать другого человека, следует предоставить оба паспорта.

Перед подписанием договора рекомендуется изучить условия и уточнить все нюансы, чтобы избежать недоразумений в дальнейшем. После вступления документа в силу страхователь обязан делать взносы согласно оговоренным условиям.

Если во время действия полиса наступила смерть застрахованного человека, выгодоприобретатель обязан явиться к страховщику со следующими документами:

- заявлением, где указывается номер договора и дата подписания,

- оригиналом полиса,

- свидетельством о смерти,

- справкой о причинах смерти,

- собственным паспортом,

- документами, подтверждающими право наследования, если выгодоприобретателя в договоре не указали.

Читайте также: