Оформить автокредит на новый автомобиль по госпрограмме

Обновлено: 17.05.2024

Эта статья написана на основе личного опыта автора. С тех пор в программе льготного автокредитования произошли изменения. С февраля 2020 года скидку давали только при покупке машины не дороже 1 млн рублей. Но в июне лимит снова повысили — до 1,5 млн рублей. Также изменились требования к заемщикам. Список моделей, которые можно купить с господдержкой, ограничили.

Я думал, что не могу позволить себе купить новый автомобиль, но в итоге все-таки купил.

Сначала я выбирал подержанную иномарку и перечитал кучу статей о недостатках разных моделей. Закрывая очередное всплывающее окно с б/у автомобилем по цене однушки, я решил рассмотреть новые российские автомобили.

Лада — это, конечно, не Мерседес, но три года эксплуатации она выдержит. Поэтому я узнал о господдержке, изучил кредитные предложения и уехал на своей Ладе Весте прямиком из автосалона, о чем пока не жалею.

Посему поведаю, как купить новый автомобиль при помощи государства и потребительского кредита и не переплатить лишнего.

Голос из банка: очень много кредитов

Чтобы купить автомобиль, автор этой статьи использовал не только автокредит: часть первоначального взноса за машину он внес при помощи потребительского кредита. Автокредит дал автору возможность получить поддержку от государства, а потребительский кредит — взять автокредит на выгодных условиях. После покупки автомобиля автор объединил кредиты в один и смог снизить ежемесячную нагрузку по платежам.

В статье автор делится своим опытом и схемой, которая сделала кредитную нагрузку посильной для него. Если вы просто хотите взять автокредит, такая схема вряд ли вам нужна.

Выгодно ли брать сразу несколько кредитов, чтобы гасить один другим, — спорно. Сам автор считает, что потребительский кредит для автокредита следует брать лишь в том случае, если на первоначальный взнос своих средств не хватает. Иначе от кредита будет только вред.

Редакция согласна. Лучше копите правильно и быстро.

Понять, попадаете ли вы под субсидию

В Российской Федерации действует программа льготного автокредитования: государство компенсирует часть расходов на машину, которую автолюбитель покупает в кредит. Чтобы попасть под субсидию, нужно соответствовать определенным требованиям. Их много.

До 2020 года государство помогало купить автомобиль, если:

- Вы приобретаете автомобиль для семьи, в которой есть хотя бы двое несовершеннолетних детей.

- Это ваш первый автомобиль, то есть на вас не были оформлены в собственность другие авто.

В июне 2020 года категорий заемщиков стало больше. У меня в собственности автомобилей не было, поэтому под программу я попадал. Это не все требования, которые нужно выполнить, чтобы получить господдержку. Есть другие — общие.

Кредит. Машину обязательно нужно покупать в кредит, причем это должен быть автокредит, а не потребительский. При автокредите машина находится в залоге у банка до полного его погашения. Это как ипотека, только на машину. Срок кредитования — не более трех лет.

Отсутствие других автокредитов. В год покупки автомобиля у заемщика не должно быть других кредитных договоров на покупку автомобиля.

Само получение субсидии очень простое: достаточно сообщить о своем желании кредитному менеджеру и подписать предложенный бланк.

Выбрать автомобиль и определиться с кредитом

С господдержкой можно купить далеко не любой автомобиль. Требования к транспортному средству довольно жесткие, но в моем случае они носили формальный характер из-за ограниченного бюджета:

- Машина должна быть массой до 3,5 тонн и российской сборки — калужский Фольксваген Тигуан требованиям соответствует.

- Год выпуска для моей сделки — 2017 или 2018, причем если автомобиль 2017 года, то ПТС должен быть выдан не раньше 1 декабря. В 2020 году требования к автомобилям изменились.

- Цена — до 1,45 млн рублей. В 2020 году максимальную стоимость сначала снизили до 1 млн рублей, а в июне снова повысили — до 1,5 млн.

- Автомобиль должен быть из автосалона и не по трейд-ину.

Оценка финансовых возможностей. Я не раз брал кредиты и знаю, что это большая нагрузка. Поэтому перед покупкой автомобиля я всё рассчитал, чтобы потом не переплатить.

У меня была старенькая Самара, которая была оформлена на отца, и белая зарплата. Самару я продал за 120 тысяч рублей, а белая зарплата помогла мне получить кредит с хорошей процентной ставкой.

Несмотря на субсидию от государства в размере 10% от стоимости автомобиля — почти 68 тысяч рублей, денег мне не хватало. На момент покупки я не знал, что для участия в программе господдержки нужно брать именно автокредит, поэтому в январе 2018 года я решил взять потребительский в размере 490 тысяч рублей под 13,75% годовых. Цель кредита не указывал, просто на личные нужды.

Позже в автосалоне я выяснил, что машины в нужной мне комплектации и цвете в наличии нет. Ее нужно было заказать и ждать 2—3 месяца. А для получения субсидии необходимо было взять автокредит прямо в салоне, чтобы свою выгоду получили автосалон, банк и другие участники цепочки. Причем обязательное условие для заключения договора автокредитования — покупка полиса каско. Учитывая, что каско на новый автомобиль я бы в любом случае оформлял, сильно меня это не расстроило.

Я положил потребительский кредит в ящик, заказал автомобиль и стал ждать звонка менеджера. Пока ждал, я уже платил 11 410 Р в месяц по кредитному договору.

Оформить документы в автосалоне

Наступил апрель. Меня наконец пригласили в автосалон для оформления документов.

При заключении договора автокредитования меня ожидал еще один сюрприз. Оказывается, у банков есть понятие минимальной суммы, которую они готовы предоставить в кредит при покупке автомобиля. То есть не получится взять фиктивный автокредит на 10 тысяч рублей.

Мне объяснили условия заключения кредитного договора на 300 тысяч рублей. С учетом требования банка о минимальной сумме и моего потребительского кредита, машину я купил на следующих условиях:

- Автокредит в размере 303 823 рублей под 15,5% годовых с ежемесячным платежом 7310 рублей.

- Каско за наличные — 18 972 рубля.

- Максимальный первоначальный взнос за автомобиль: 417 790 рублей с учетом субсидии в размере 67 790 рублей.

От первого кредита у меня осталось 200 тысяч рублей. Тут отмечу, что без потребительского кредита я бы в принципе не смог купить автомобиль. С его помощью я также смог внести максимальный первоначальный взнос по автокредиту.

Всего за новый автомобиль я платил 18 649 рублей в месяц по двум кредитным договорам.

Вернуть страховку

Со страхованием жизни понятно: кроме комиссионных от страховой компании банк получает уверенность в том, что с заемщиком ничего не случится и он будет вовремя гасить кредит. Услуга GAP -страхования. позволяет клиенту в случае утраты автомобиля получить возмещение разницы между его первоначальной стоимостью и суммой возмещения по каско.

К каждому заявлению нужно приложить копию договора страхования и копию паспорта. Чтобы страховая перечислила деньги на карту, в заявлении нужно указать реквизиты для перечисления платежа.

Через 30 дней после того как страховая получила мои заявления, мне на карту вернули 100% стоимости страховок: 12 202 рубля за GAP -страхование и 27 311 рублей за страхование жизни.

Объединить кредиты, если их несколько

Если для покупки автомобиля вам по какой-то причине пришлось взять несколько кредитов, их следует объединить в один потребительский. Это стало моей следующей целью.

Для этого в августе 2018 года я подал заявление в банк и подобрал лучшие для себя условия потребительского кредита. Кредит пришлось брать на миллион рублей, зато с фиксированной процентной ставкой — 11,7%. Я снова собрал справки от работодателя и согласился на страховку за 5300 рублей. Она включала в себя защиту близких, защиту средств на банковских картах и защиту дома.

Кредитному специалисту я рассказал всё как есть: что беру такую сумму для погашения кредитов в других банках, взятых под более высокую процентную ставку. Сыграло ли это какую-то роль, я не знаю, но кредит я получил. Моя кредитная нагрузка временно возросла еще на 22 210 рублей в месяц.

Я сразу погасил предыдущие кредиты: выплатил 450 тысяч рублей по потребительскому и 250 тысяч по автокредиту. И написал еще одно заявление: на возврат 4200 рублей за смс-информирование по договору автокредитования. Это был последний возврат по навязанным услугам.

Итого на погашение предыдущих договоров я потратил 700 тысяч рублей из полученного миллиона. У меня осталось 540 тысяч рублей: 300 тысяч неиспользованных средств последнего кредита, 200 тысяч от первого потребительского кредита и 40 тысяч возврата по страховкам.

Я не удержался и оставил на личные нужды 200 тысяч рублей, чтобы наконец-то закончить ремонт. Остаток в размере 340 тысяч рублей пустил на досрочное погашение кредита.

Сколько в итоге стоила моя машина

На момент написания статьи у меня есть желанный автомобиль, порядок в доме и кредит в размере 660 тысяч рублей.

По состоянию на декабрь можно сказать, что с учетом 120 000 рублей от продажи старого автомобиля я уже заплатил за машину 286 886 рублей по трем кредитным договорам до рефинансирования и после него. Деньги за страховки я вернул.

Сейчас я продолжаю платить 14 568 рублей в месяц. Если бы я не решил доделать ремонт, ежемесячный платеж был бы 10 149 рублей. Это недешево, зато купил сам.

Кратко: откуда я брал деньги и куда они шли

Стоимость нового автомобиля — 677 900 Р .

Мои предварительные расчеты в январе 2018 года:

- собственные средства — 120 000 Р ;

- субсидия — 67 790 Р ;

- потребительский кредит — 490 110 Р , платеж 11 410 Р /мес.

Я купил машину в апреле 2018 года.

Взял автокредит 303 823 Р , платеж 7310 Р /мес.

Осталось на руках 201 115 Р , платеж по кредитам 18 649 Р /мес.

Я решил рефинансировать свои кредиты в августе 2018 года и взял большой кредит — 1 000 000 Р , платеж 22 210 Р /мес. плюс страховка 5300 Р .

- на выплату потребительского кредита и автокредита за 4 месяца — 74 596 Р ;

- на погашение потребительского кредита — 450 000 Р ;

- на возврат неиспользованной части большого кредита и его частичное погашение — 340 628 Р ;

- на погашение автокредита — 250 000 Р ;

- оставил на ремонт — 200 000 Р .

После рефинансирования я вернул деньги за смс-информирование — 4200 Р .

Осталось выплатить по кредиту 659 372 Р , платеж 14 568 Р в месяц.

Запомнить

- Перед тем как брать автокредит, проверьте, подпадаете ли вы под субсидию. Условия непростые.

- Несколько кредитов стоит брать, только когда это выгодно и финансово необременительно. Иногда других вариантов купить машину нет.

- При первой возможности рефинансируйте кредит в банке с меньшей процентной ставкой.

- Отказывайтесь от всех навязанных страховок и ненужного смс-информирования. Это можно сделать в течение периода охлаждения без всяких штрафных санкций.

В российских реалиях я вижу смысл в кредитах только на недвижимость. Во-первых она сама по себе дорогая и копить обычно слишком долго, время дороже. Во-вторых ставки по таким кредитам чуть менее людоедские, чем по потребительским и автокредитам. Ну и в-третьих недвижимость обычно не дешевеет, а иногда даже и дорожает. Я считаю, что автомобиль есть смысл покупать такой, на который ты можешь накопить, а это 5, в крайнем случае 10 месячных доходов, не более.

Sergey, полностью с вами согласен. Автокредиты это опасно.

Какая дичь дичайшай. Сколько в итоге машинка обошлась с учётом процентов?

И в смысле

"А для получения субсидии необходимо было взять автокредит прямо в салоне"

и

"При заключении договора автокредитования меня ожидал еще один сюрприз. Оказывается, у банков есть понятие минимальной суммы, которую они готовы предоставить в кредит при покупке автомобиля."

Автор сначала решил, что ему нужна машина и сразу побежал за потребительским кредитом и лишь потом стал выяснять, что к чему?! Безответственный подход!

Когда мы с женой покупали, то перед подписанием кредитного договора единственный открытый вопрос оставался: мы будем платить Х руб. 23 коп. или Х руб. 75 коп.

P. S. Простите за негативную оценку. О статье сужу предвзято, т. к. сам предлагал Т-Ж статью, как машину в кредит покупал (точнее в рассрочку), но меня развернули. Конечно, три кредита на наш автопром - это полезнее *сарказм*

Niki, видимо, в вашей истории не было лихо закрученного сюжета с тремя кредитами, поэтому не взяли.

История очень странная.

Не понятно, почему льготный автокредит с самой высокой ставкой, он же льготный)

У меня нельготный порядка 8%

Искренне жаль автора. Мало того, что общипали, как гуся, так еще было бы ради чего.

Я тоже думал купить Hyundai Creta в минимальной комплектации (922 000 руб.) с гос. поддержкой. Думал, что мне сделают скидку -10% и машина будет стоить 829 000.

Не тут то было. Оказалось, что машины в минимальной комплектации за 922 000 существуют только на бумаге (чтобы дилер мог заявлять в рекламе от 922 000). Когда приходишь в салон, менеджер говорит, что у них есть одна такая в наличии, но уже с установленным доп. оборудованием на 100 000 руб. (коврики, сетка радиатора, сигнализация). По факту если закупать все это самому и устанавливать на офф. сервисах выходит в 2 раза дешевле. Дзынь! Копеечка в карман дилера. Если сказать менеджеру, чтобы ее привезли под заказ, он начнет рассказывать про длинные очереди ждунов, загруженность производства и сроки в 2-3 месяца. При этом попросить оставить предоплату в 20-50 000 руб. и заключить договор, который ни к чему их не обязывает. Там нет точной даты поставки а/м.

Плюс, если хочешь гос. поддержку оформи у дилера ОСАГО, КАСКО и кредит в каком то непонятном банке, который работает по этой гос. программе и находится даже не в ТОП-100 на банки.ру. Плюс к кредиту надо оформить страхование жизни! Которая стоит почему то каких то немыслимых денег (40-50 000 руб.), если учитывать, что страхование жизни при ипотеки стоит гораздо меньше (5-10 000 руб), а стоимость авто и квартиры различаются в разы. Т.е. на этом этапе дилер опять зарабатывает на покупателе, так как выступает посредником у страховой и банка. Скорее всего за это получат свои ежемесячные бонусы менеджер и девочка из отдела страховок. Дзынь! Итого на круг выходит где то 1 000 000 -1 100 000. Все довольны, кроме покупателя.

Valentino, очевидно, в статью вы не вникли) как раз страховкам уделено должное внимание, а купить машину по заводскому прайсу абсолютно реально независимо от марки

Valentino поленился ради 90,000 руб сходить пару раз к дилеру и один раз в банк. Минимальная комплектация заказывается с завода. Ждать месяц. Выбираешь кредитора без страховки жизни. Не обязательно того которого дилер предлагает. Кредит оформляется с максимальной предоплатой (90%) и погашается полностью через месяц. Процентов там меньше 1000 руб накапает. Каска на год, на Крету наверно 60,000 руб. В результате 30,000 скидка и Каска в подарок.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Фин. консультант.

- 20 лет в фин. сфере.

- Независимый эксперт. . .

Задумываетесь о покупке автомобиля в кредит? Тогда прочитайте статью на Бробанке. Возможно, вы попадаете под условия госпрограмм и можете купить автомобиль с 10% или 25% скидкой!

- Как купить автомобиль в кредит и получить 10% скидку от государства

- А что с НДФЛ?

- Если вы попадаете под действие двух программ, можно ли суммировать скидку?

- Требования для участия в программе

- Список марок автомобилей, попадающих под госпрограммы

- В каком банке можно оформить автокредит в рамках госпрограмм

- Как оформить автокредит в рамках льготных программ

- На что обратить внимание при заключении кредитного договора с банком

Из статьи вы узнаете:

- Какие льготные программы автокредитования действуют в России.

- Необходимые условия для получения автокредитов с господдержкой.

- Перечень марок автомобилей, попадающих под действие госпрограмм.

- Список банков-участников программ.

Как купить автомобиль в кредит и получить 10% скидку от государства

В Российской Федерации действует 2 программы льготного автокредитования:

Программы начали действовать с 1 марта 2019 г. Для их реализации выделили 3 млрд. руб. Деньги закончились быстро и программы встали.

С 1 июля 2019 г. государство выделило для реализации программ еще 6 млрд. руб. Программы действуют до 2020 г., если Правительство не решит продлить их далее.

По программам государство предоставляет единовременную скидку в размере 10% от стоимости приобретаемого автомобиля, а жителям Дальнего Востока – 25% (источник). Предоставленную государством скидку в размере 10% или 25% можно использовать в качестве первоначального взноса или уменьшить сумму кредита.

Если вы покупаете автомобиль за наличные, то скидку не получите.

Чтобы воспользоваться скидкой, можно внести большую часть стоимости автомобиля, а на остальную часть стоимости оформить автокредит. Или оформить автокредит и погасить его досрочно.

Например, при наличии денег, оформить кредит, но первоначальный взнос внести в размере 85% от стоимости авто. В этом случае, к первоначальному взносу добавится 10% субсидии. А через несколько дней погасить кредит досрочно. Переплата в этом случае будет минимальна.

Но прежде, чем выбрать один из таких способов, посчитайте, что вам выгодно, и внимательно читайте условия кредитного договора!

А что с НДФЛ?

Гражданин, принявший участие в госпрограммах льготного автокредитования, не должен платить налог 13% с суммы субсидии, полученной от государства в рамках действия программ.

Если вы попадаете под действие двух программ, можно ли суммировать скидку?

Но государство позволяет получить дополнительные бонусы от автодилеров:

Требования для участия в программе

Чтобы воспользоваться программами, нужно соответствовать определенным требованиям:

Государственная скидка дается не на все марки и модели. Чтобы воспользоваться льготными условиями госпрограммы, автомобиль должен соответствовать критериям:

Список марок автомобилей, попадающих под госпрограммы

| Марка | Модель |

| Хендай (hyundai) | Хендай Солярис, Creta |

| Киа | Киа Рио, Cerato |

| Renault | Logan Stepway, Logan, Sandero Stepway, Sandero, Kaptur, Duster |

| Мазда | 6, CX-5 |

| Ниссан | Almera, Terrano, Qashqai, Sentra, X-Trail |

| Шкода | Yeti, Octavia, Rapid |

| Форд | Fiesta, Focus, EcoSport, Mondeo, Kuga |

| Тойота | RAV4, Camry |

| Фольксваген | Jetta, Polo, Tiguan |

| Лада | Гранта, Веста, Ларгус, XRAY |

| УАЗ | УАЗ Патриот, Хантер, Пикап |

| Лифан | Smily, Solano, X50, X60 |

| Шевроле | Niva |

| Ситроен | C4 sedan |

| Митсубиси | Mitsubishi Outlander |

| Datsun | mi-do, on-do |

| SsangYong | Actyon |

| Geely Emgrand | 7, GT, X7 |

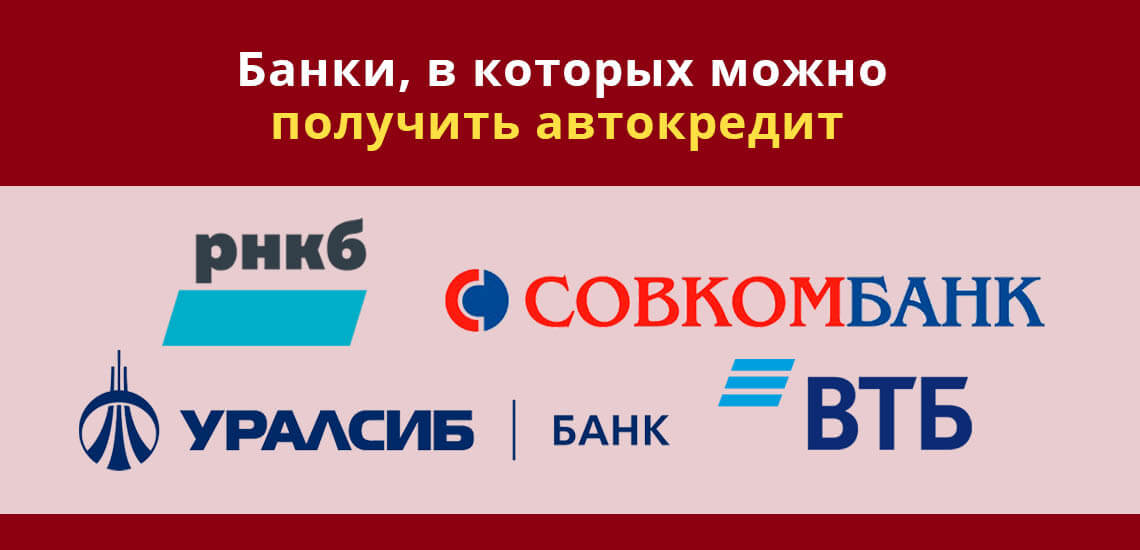

В каком банке можно оформить автокредит в рамках госпрограмм

Согласно спискам Минпромторга в программе участвует 21 банк, но в 2019 году не все из них работают по госпрограммам. У многих из них есть особенности автокредитования, которые лучше сразу уточнять.

Вот список некоторых банков-участников госпрограмм:

Как оформить автокредит в рамках льготных программ

- Проверить, попадаете ли вы под условия программы.

- Выбрать у автодилера автомобиль, подходящий под госпрограмму.

- Уточнить, с какими банками работает автодилер.

- Предварительный просчет автокредита. Можно воспользоваться онлайн-калькуляторами на сайтах банков, чтобы провести свой сравнительный анализ для выбора оптимального варианта.

- Подготовка необходимых документов в соответствии с требованиями банка и оформление заявки.

- Проверка документов и вынесение банком решения по заявке.

- В случае одобрения, подписание договора купли-продажи.

- Оформление страхования КАСКО.

- Внесение первоначального взноса и подписание кредитного договора.

- Поступление денежных средств на счет продавца и передача авто владельцу.

На что обратить внимание при заключении кредитного договора с банком

Если заемщик отказывается от страховки жизни, то банк может повысить процентную ставку на несколько пунктов. В таком случае нужно считать, что выгоднее заемщику – отказ от полиса страхования жизни или его покупка.

Поэтому перед подписанием кредитного договора уточните все вопросы, посчитайте, какой вариант выгоден вам, а не банку.

Заём на машину может быть выгоднее нецелевого потребительского, если попадёте на специальную акцию или в программу господдержки.

Что такое автокредит

Это целевой заём, деньги от которого можно потратить только на покупку транспортного средства. Приобрести можно как новую машину, так и с пробегом. Но кредит для приобретения авто у частного продавца дают не очень охотно и далеко не везде, так что здесь лучше выбрать автосалон, который продаёт б/у транспорт.

Автокредит отличают несколько характерных особенностей.

Залог

Пока кредит не будет погашен, автомобиль останется в залоге у банка. До тех пор паспорт транспортного средства (ПТС) чаще всего хранится в кредитном учреждении.

Дорогое страхование

По закону заложенное имущество должно быть застраховано ГК РФ Статья 343. Содержание и сохранность заложенного имущества от рисков утраты и повреждения. В большинстве случаев банки не довольствуются полисом ОСАГО — придётся оформлять КАСКО.

В среднем это увеличивает сумму кредита на 10%. С другой стороны, если автомобиль не был застрахован и его угнали, заёмщик всё равно выплачивает кредит полностью.

Умеренная процентная ставка

Исходя из статистики, о глобальной разнице в целом говорить не приходится. В первом квартале 2019 года средняя ставка по автокредиту составила 17,1% Индекс Банки.ру: ставки по ипотеке и вкладам растут , по кредитам наличными — 17,62%. По данным Центробанка, средневзвешенная ставка по займам на срок свыше трёх лет в феврале 2019 составляет 12,76%, а с учётом автокредитов уже 14,13%.

Но разница будет видна, когда вы начнёте рассматривать конкретные предложения банков, подходящие для вашей ситуации. Ставка по автокредиту в большинстве случаев окажется ниже, чем по нецелевому потребительскому, так как банк страхует свои риски залогом и может себе позволить предлагать более выгодные условия.

Кто выдаёт автокредит

Даже если вы оформляете кредит непосредственно в автосалоне, на противоположном конце вас всё равно поджидает банк, с которым вы подписываете договор.

Кредитное учреждение может разместить своего представителя непосредственно в автосалоне или действовать через брокера — посредника, который выступает связующим звеном. Брокеры часто отправляют заявки сразу в несколько банков и соединяют вас с тем, который готов выдать кредит. Но это не значит, что они подбирают максимально выгодные условия для клиента. А вот заплатить за помощь, скорее всего, придётся.

Какими бывают автокредиты

Автокредиты бывают нескольких видов. При выборе придётся ориентироваться не только на нужные характеристики, но и на условия, которые вам готовы предложить.

1. Классический

Оформление происходит по стандартной схеме. Вы делаете запрос в банк. В учреждении проверяют вашу платёжеспособность, кредитную историю и принимают решение, выдавать вам заём или нет. Проценты здесь будут чуть ниже, поскольку ваша добросовестность как клиента будет подтверждена.

2. Экспресс-кредит

Для оформления достаточно 2–3 документов, решение об одобрении принимается быстро. Риски в этом случае уравновешиваются чуть более высокими процентами.

3. Факторинг

Это беспроцентный кредит с внушительным первоначальным взносом. Если вы заплатите от 50% стоимости автомобиля и более, остальную сумму можно внести в рассрочку.

4. Кредит с обратным выкупом (BuyBack)

Ежемесячные платежи рассчитываются так, что к последней выплате вы будете должны банку ещё часть суммы — обычно 20–40%. Для погашения кредита вы можете внести недостающую сумму сами или продать машину дилеру, который внесёт остаток. Схема чаще используется для статусных дорогих автомобилей.

В чём плюсы автокредита

Чтобы рассмотреть плюсы и минусы автокредита, его надо с чем-то сравнивать. Если с покупкой без займа, то лидер в этой гонке очевиден: отсутствие кредита всегда лучше его наличия (но есть нюанс, о котором ниже). Поэтому сравним его с обычным потребительским кредитом и обозначим важные плюсы.

1. Специальная цена

Часто автосалоны предлагают для тех, кто берёт автокредит, специальные цены.

Покупателем машины становится клиент банка, а банкам дилеры часто делают очень хорошие скидки. Дисконт может достигать 10%.

В погоне за выгодой не стоит забывать о дополнительных расходах, из-за которых фактические затраты могут вырасти. Кроме того, акции обычно распространяются на автомобили определённой комплектации или предполагают покупку опций, что в итоге может заставить вас потратить больше, чем вы рассчитывали.

Но здесь есть тот самый нюанс. Если вы покупаете дорогую машину, то всегда можете приобрести её в кредит со скидкой и погасить заём полностью, спустя месяц, не переплачивая по процентам. Это сработает только в том случае, если разница в цене превышает стоимость КАСКО и прочих сопутствующих затрат.

2. Возможность получения помощи от государства

- это ваш первый автомобиль;

- у вас двое и более детей;

Есть также требования и к машине, которую вы намереваетесь купить. Автомобиль должен быть:

- новый;

- российской сборки;

- весом до 3,5 тонны;

- стоимостью до 1 миллиона рублей.

Чтобы получить господдержку, обращаться надо непосредственно за автокредитом в банк, но только в присоединившийся к программе.

3. Одобрение большей суммы

Нецелевой потребительский заём ничем не обеспечен. Залог при автокредитовании снижает для банка риск невозврата денег: в случае чего он просто заберёт и продаст автомобиль. Поэтому учреждение может выдавать значительно большие суммы, чем одобрило бы по кредиту без залога.

4. Больший период выплат

Автокредит в среднем выдают на срок от трёх до пяти лет. Деньги же, выданные по целевому потребительскому займу, банки чаще всего хотят получить раньше.

5. Процентная ставка ниже

Если вы обратитесь в банк с просьбой рассчитать вам потребительский кредит и автомобильный, условия по второму, скорее всего, будут выгоднее — причина в залоге. Но здесь возможны исключения, причём чаще, чем кажется.

В банке могут настойчиво предлагать вам кредитную карту с определённым лимитом и не одобрить автокредит на меньшую сумму. Просто смиритесь с этим, потому что понять это невозможно — кредитные учреждения не раскрывают критерии оценки клиентов, чтобы этой информацией не воспользовались мошенники.

В чём минусы автокредита

Сравним всё с тем же нецелевым потребительским кредитом.

1. Имущество в залоге

Пока не погасите кредит и не получите ПТС, не сможете продать машину.

2. Дорогое страхование

Как мы уже выяснили, без КАСКО не обойтись. Но иногда банки навязывают дополнительные страховые услуги. Вы, конечно, можете отказаться, но тогда вам просто не выдадут кредит.

3. Есть первоначальный взнос

Это не всегда обязательное условие при оформлении автокредита, но многие банки требуют внести какую-то часть от стоимости машины. При получении нецелевого потребительского кредита этого делать не нужно.

4. Есть требования к машине

Так как банк берёт автомобиль в залог, он выставляет критерии, которым должна соответствовать машина, — чтобы потом её продать, если вы не вернёте деньги. На средства от потребительского займа можно покупать что угодно.

На что обратить внимание, когда берёте автокредит

Рассмотрите предложения нескольких банков

Красноречивый продавец настойчиво рекомендует взять кредит в конкретном банке, и это должно насторожить: с большой долей вероятности это выгодно ему, а не вам. Рассмотрите больше вариантов, чтобы выбрать выгодный. И условия потребительского нецелевого кредита тоже уточните.

Выясняйте все условия акции

Та информация, которую вы увидели на баннере — это, конечно, правда, но не вся. Чтобы покупка была действительно выгодной, надо прочесть все условия. Иначе можете по ошибке потратить гораздо больше, чем планировали, и ещё платить проценты с завышенной суммы.

Проверяйте наличие скрытых доплат и страховок

Внимательно перечитайте договор и убедитесь, что вы поняли в нём каждую строчку. Это убережёт вас от дополнительных трат и от проблем с банком, если вы нарушите условия контракта, до которых просто не долистали.

Здраво оцените расходы и доходы

С кредитом на автомобиль вам надо вписывать в бюджет не только ежемесячный платёж, но и сопутствующие траты — обновление страховки, транспортный налог, топливо и так далее. В итоге расходы могут значительно увеличиться и стать тяжкой ношей.

Что в итоге

- Автокредит — хороший финансовый инструмент, если грамотно им пользоваться.

- Берёте автокредит (и вообще любой кредит) — внимательно читайте договор и уточняйте все условия.

- Если найдёте потребительский кредит, полная стоимость которого окажется ниже суммарных затрат на автокредит, и банк одобрит вам нужную сумму — выбирайте его. Сэкономите на КАСКО и сможете распоряжаться машиной, как заблагорассудится.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

В этой статье будут рассмотрены вопросы, связанные с льготным автокредитованием:

Для начала приведу название нормативного правового документа, регламентирующего особенности получения государственной поддержки автокредитования. Это Постановление Правительства Российской Федерации "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным российскими кредитными организациями в 2015 - 2017 годах физическим лицам на приобретение автомобилей, и возмещение части затрат по кредитам, выданным в 2018 - 2023 годах физическим лицам на приобретение автомобилей". При желании Вы может изучить полный текст документа самостоятельно.

Можно ли получить льготный автокредит в 2021 и 2022 году?

4. Субсидии предоставляются кредитным организациям в размере выпадающих доходов, возникших вследствие предоставления скидок при выдаче заемщикам кредитов в 2015 - 2017 годах на приобретение автомобилей и страхование предмета залога, а также в размере понесенных кредитной организацией затрат на предоставление заемщику скидки на уплату первоначального взноса в рамках кредитов, выданных в 2018 - 2023 годах, при выполнении следующих условий:

а) кредиты выданы в рублях с 1 апреля 2015 г. по 31 декабря 2023 г. включительно;

Обратите внимание, срок выдачи льготных автокредитов ограничен 31 декабря 2023 года, т.е. в 2021, 2022 и 2023 году Вы можете получить государственную поддержку.

Программа продлена до 2023 года начиная с 1 января 2021 года.

Примечание. На 2024 год программа пока что не распространяется. Однако не стоит расстраиваться по этому поводу. Программа государственного субсидирования автокредитов впервые введена в 2009 году и неоднократно продлевалась. Например, программа была продлена на 2017 год только с 19 мая 2017 года. Т.е. вполне возможно, что программа будет продлена и на 2024 год.

Если программа льготного автокредитования будет продлена, данная статья будет дополнена.

Какую скидку можно получить с помощью субсидирования?

- двумя третьими ключевой ставки Центрального банка Российской Федерации, действующей на дату выдачи кредита, - для кредитных договоров, заключенных в 2015 или в 2016 году;

- скидкой в размере не более 6,7 процентного пункта - для кредитных договоров, заключаемых в 2017 году.

В 2017 году скидка по льготному кредиту составляла 6,7 процента.

Обратите внимание, это максимальное значение. На практике некоторые банки могли предоставлять и меньшую скидку. Однако особого смысла в этом не было, т.к. скидка в любом случае компенсировалась государством.

Например, если банк "Улыбка" выдавал автокредиты под 15 процентов годовых, то с учетом государственной поддержки процентная ставка для водителя составляла

15 - 6,7 = 8,3%

Внимание! Начиная с 2018 года скидка на процентную ставку не предоставляется.

На какие автомобили распространяется программа господдержки в 2021 году

Чаще всего водители пытаются найти список автомобилей, содержащий конкретные модели и марки. Однако в Постановлении Правительства такого списка нет. Перечислены лишь общие требования, которым должен соответствовать автомобиль:

- не более 1000 тыс. рублей - для автомобилей, приобретенных в 2015 году, а также приобретаемых в период с 1 января 2019 года по 29 февраля 2020 года;

- не более 1150 тыс. рублей - для автомобилей, приобретенных в 2016 году;

- не более 1450 тыс. рублей - для автомобилей, приобретаемых в 2017 и 2018 годах;

- не более 1500 тыс. рублей - для автомобилей, приобретаемых с 1 марта 2020 года;

- в 2015 или в 2016 году - для автомобилей, приобретенных в 2015 или в 2016 году;

- в 2016 или в 2017 году - для автомобилей, приобретаемых в 2017 году;

- в 2017 или 2018 году - для автомобилей, приобретаемых в 2018 году. При этом паспорт транспортного средства на автомобиль, произведенный в 2017 году, должен быть выдан не ранее 1 декабря 2017 г.;

- в 2019 году - для автомобилей, приобретаемых в 2019 году;

- не ранее года, предшествующего году приобретения автомобиля, - для автомобилей, приобретаемых в 2020 - 2023 годах. При этом паспорт транспортного средства на автомобиль, произведенный в году, предшествующем году приобретения, должен быть выдан не ранее 1 декабря.

Автомобиль должен отвечать следующим требованиям:

- Стоимость до 1 500 000 рублей.

- Полная масса не превышает 3,5 тонны. Т.е. речь идет об автомобилях категории B (как легковых, так и грузовых).

- Автомобиль является новым.

- Автомобиль произведен в текущем или предыдущем году.

- ПТС выдан после 1 декабря предыдущего года.

- Автомобиль должен иметь электронный ПТС (с 7 июля 2020 года).

Самым главным фактором в данном списке является стоимость автомобиля. Получить господдержку кредитования можно при покупке любого автомобиля, стоимость которого не превышает 1,5 млн. рублей. В этот список попадают автомобили различных марок и моделей.

Примечание. Если автомобиль стоит чуть дороже, чем 1 500 000 рублей, то Вы можете поторговаться в автосалоне.

Например, пусть стоимость автомобиля по прайсу составляет 1,55 млн. рублей. Если Вы умеете торговаться и сможете сбить стоимость машины на 50 000 рублей до 1,5 млн. рублей, то купить такую машину станет возможно по программе льготного кредитования.

Т.е. решающим фактором является именно фактическая стоимость покупки автомобиля.

Условия получения автокредита по госпрограмме?

Кроме требований банка, предъявляемых при получении автокредитов, Постановление Правительства предусматривает и дополнительные ограничения:

д) обеспечением кредита является залог приобретаемого автомобиля;

е) физическим лицом внесена предоплата в размере не менее 20 процентов стоимости приобретаемого автомобиля - для автомобилей, приобретенных в 2015 или в 2016 году;

ж) срок действия кредитного договора не превышает 36 месяцев - для кредитных договоров, заключенных до 31 декабря 2017 г. включительно;

Важные условия получения льготного кредитования:

- Первоначальный взнос - не менее 20 процентов от стоимости автомобиля. Данное требование применялось до 2016 года, с 2017 года можно взять льготный автокредит без первоначального взноса.

- Срок кредита - не больше 3-х лет. Данное требование применялось до 2018 года. Начиная с 2018 года срок кредита может быть любым.

Т.е. единственным дополнительным условием является залог автомобиля.

Скидка 10 или 25 процентов на первоначальный взнос

В 2018 - 2023 годах государственная поддержка заключается в том, что покупатель может получить субсидию в размере 10 или 25 процентов от стоимости автомобиля. Речь идет о так называемых программах "Семейный автомобиль", "Первый автомобиль", "Автомобиль медработника" (с 7 июля 2020 года) и "Автомобиль по трейд ин" (с 7 июля 2020 года).

Примечание. Скидка 25% предоставляется только при покупке машины в Дальневосточном федеральном округе. При этом у покупателя должна быть прописка или временная регистрация на территории ДФО (с 7 июля 2020 года). В прочих регионах России государство компенсирует только 10% стоимости.

Для получения скидки автовладелец должен соответствовать следующим условиям:

- иметь гражданство РФ;

- иметь водительское удостоверение;

- соответствовать одному из следующих условий:

- иметь одного несовершеннолетнего ребенка;

- покупать автомобиль впервые;

- быть работником государственной медицинской организации;

- сдать предыдущий автомобиль в трейд ин (автомобиль старше 6 лет, находящийся в собственности больше 1 года);

Программа государственной поддержки автокредитования дает хорошую возможность с выгодой приобрести транспортное средство. Так что если Вы планируете покупку машины и соответствуете условиям программы, то рекомендую принять в ней участие.

Читайте также:

- Обязанности водителя по предупреждению автомобильных происшествий

- Если отсутствует вин номер в птс как оформить осаго

- Может ли гражданин рф ездить на машине с иностранными номерами в россии по доверенности

- Зеленая карта оформляется на машину или на водителя

- Встречный иск о признании добросовестным приобретателем автомобиля