Куда обращаться после дтп по осаго пострадавшему росгосстрах

Обновлено: 17.04.2024

ОСАГО – один из самых убыточных для страховщиков видов страхования. Это подтверждает тот факт, что деньги на ремонт и поправку здоровья после ДТП действительно выплачиваются и страховка, которая обходится в 4-10 тыс. рублей в год, не является фикцией.

К тому же автогражданка это еще и обязательный полис: если его не будет, вас имеют право оштрафовать на 500 рублей.

Как написать заявление на возмещение ущерба, куда обращаться при ДТП и прочих страховых случаях, подробнее об этом в нашей статье.

Кто имеет право?

Претендовать на выплату вправе:

- водители других машин-участников ДТП;

- пешеходы, которые пострадали от аварии;

- пассажиры, которые находились в машине и также получили ущерб здоровью или жизни.

Выплаты могут получить не только российские граждане, но и иностранцы (в том числе юрлица) и люди вообще не имеющие какого-либо гражданства.

Иными словами: закон защищает потерпевших в ДТП со всех сторон. Даже, если нет возможности традиционной компенсации убытков можно рассчитывать на гарантийные платежи из Российского союза автостраховщиков или компенсационные выплаты.

Условия получения

Для того чтобы получить выплату для проведения ремонта машины или поправки здоровья, выдачи денег родственникам погибшего и покрытия расходов на похороны нужно быть участником ДТП, виновником которого стал владелец полиса ОСАГО.

В случае ДТП заявление на выплату готовит потерпевший либо его выгодоприобретатель. Деньги переводятся на счет СТО или клиники, либо (в очень редких случаях) – выплачиваются на руки или на банковский счет физлица.

Если вред здоровью нанесен третьему пострадавшему не одним, а двумя виновниками ДТП, выплаты будут начислены в пропорциональных виновности долях каждой страховой компанией, где были оформления страховки ОСАГО.

Выплаты по ОСАГО бывают:

- прямыми;

- страховыми;

- по Европротоколу;

- компенсационными.

По правилам страхования, реализация права на прямое возмещение убытков не ограничивает права потерпевшего обратиться к страховщику, который застраховал виновника ДТП, с требованием о возмещении вреда, причиненного жизни или здоровью, который возник после предъявления требования о прямом возмещении.

Непрямое

Это не совсем корректное определение, но оно используется довольно часто. Означает оно страховые выплаты по договору ОСАГО, которыми компенсируются затраты на ремонт автомобиля, восстановления здоровья, выплаты наследникам. Согласно лимитам, указанным в законе получить можно не более 500 тыс. рублей в случае компенсации ущерба жизни и здоровью и не более 400 тыс. рублей на ремонт автомобиля или в качестве компенсации его стоимости при полной гибели.

Деньги на восстановительный ремонт или лечение получает потерпевший или его выгодоприобретатель, но не сам страхователь, который потратил деньги на страховку.

По Европротоколу

Оно применяется только в тех случаях, когда в аварию попало два водителя и никто не получил серьезных увечий.

Видя незначительную сумму ущерба водители могут принять решение не вызывать ГИБДД и ограничиться заполнением извещения о ДТП. Далее потерпевший подает в страховую компанию пакет документов на выплату без справки о ДТП.

Максимальное возмещение по Европротоколу (когда дорожно-транспортное происшествие оформляется без справок) – не более 100 тысяч рублей.

Компенсационные

Как уже было сказано выше, подобное возмещение выплачивается из денег Российского союза автостраховщиков и только в особых случаях предусмотренных законом. Например, в случае:

- банкротства страховщика;

- отзыва у него лицензии;

- если виновник аварии сбежал с места ДТП;

- или у него не оказалось страхового полиса.

Выплаты производятся в тех же лимитах (не более 400-500 тыс. рублей), что и в обычном случае. Это своеобразная страховка на случай неплатежеспособности страховщика или внезапного отзыва у него лицензии, за которую все участники рынка ОСАГО платят взносы в РСА.

- Нужно вовремя сообщить страховщику о ДТП.

- Вызвать ГИБДД (если требуется), обменяться контактами с другими участниками.

- Далее нужно написать письменное заявление о страховом событии и предоставить автомобиль для осмотра.

- Собрать пакет справок и копий, и подать пакет документов для получения возмещения в установленные страховым полисом сроки.

От чего зависит размер?

Размер выплаты зависит от оценки ущерба, величины лимита по конкретному виду повреждений и показателей износа автомобиля. Выплата по ОСАГО в отличие от КАСКО всегда выплачивается с учетом такого показателя как износ.

С компенсацией ущерба здоровью все гораздо сложней. Существует подробнейшая Таблица нормативов выплат за вред здоровью, в которой указываются разные варианты начисления денег в зависимости от полученной в ДТП травмы или заболевания. Порядок расчета компенсаций регулируется Постановлением Правительства №1164.

Например, максимальную выплату до 500 тыс. рублей получают только инвалиды первой группы и дети, получившие инвалидность, а владельцы остальных групп могут рассчитывать на компенсацию до 250-350 тыс. рублей. За обычное сотрясение и полученные ушибы могут выплатить до 15 тыс. рублей, а за сломанный нос – до 50 тыс. рублей.

Потерпевшему также возмещается утраченный им заработок на день ДТП, расходы на пребывание в стационаре или обслуживание в поликлинике, стоимость медикаментов, лечебного питания, восстановления в санатории. Нормативы нужно тщательно изучить, чтобы понимать на какие выплаты вы вправе претендовать в связи с ущербом здоровью.

Алгоритм действий

Машина, побывавшая в аварии, обязательно предоставляется для осмотра и экспертизы. Результаты оформляются в письменном виде и подписываются страховщиком, экспертом-техником и владельцем машины.

Страховщик отказывает в выплате или ее части, если ремонт поврежденного имущества был проведен до осмотра и экспертизы и, не позволяет достоверно установить наличие страхового случая и размер убытков, подлежащих урегулированию. Поэтому спешить с началом ремонта не стоит. Лучше максимально согласовывать свои действия с компанией.

Заявление о возмещении

Это первое, что заполняется после того как вы приедете в страховую компанию. Существует заранее утвержденный бланк, который нужно будет только заполнить, указав: контакты потерпевшего, дату, место ДТП, причину, номер полиса (своего и чужого), банковские реквизиты для перевода. Подписывается заявление лично потерпевшим или его выгодоприобретателем. Обязательно указывается и описание обстоятельств ДТП, а также желаемый способ получения возмещения (например, оплата ремонта на СТО).

Подробнее об инструкции по заполнению заявления на страхование ОСАГО в СК Росгосстрах можно узнать тут.

Необходимые документы

К заявлению прилагается пакет с документами. Их список зависит от вида причиненного ущерба. Если после аварии нет лиц, у которых возникли проблемы со здоровьем, то понятное дело, предоставлять справки из клиники не нужно. И наоборот – в случае, если потерпевший получил ссадины или ушибы, а машина не пострадала, то калькуляция расходов на ее ремонт и экспертиза повреждений не нужна.

От потерпевшего потребуется:

- Заявление.

- Свидетельство регистрации, ВУ.

- Полис ОСАГО.

- Справка о ДТП установленной формы, извещение о ДТП (если требуется).

- Копия паспорта.

- Копия протокола об административном правонарушении.

- Справки из клиники (если кто-либо получил травму), свидетельство о смерти (в случае смерти потерпевшего).

- Справка с работы о доходе, чтобы определиться с компенсацией за временную потерю трудоспособности.

- Банковские реквизиты.

Все документы формируются в пакет и отдаются страховщику под роспись. Страховщик готовит акт о страховом случае на основании имеющихся документов, где производит расчет страховой выплаты.

Если принимается решение об отказе, то об этом также сообщается потерпевшему в установленные сроки.

Сроки осуществления

При нарушении – страховщик за каждый день просрочки уплачивает потерпевшему неустойку в размере 1% страховой выплаты. Если он не предоставил вовремя письменное объяснение причин отказа, то санкции составят 0,05% ожидаемой выплаты.

Как узнать сумму?

Копия акта о страховом случае, где будет указан размер возмещения ущерба при ДТП, передается потерпевшему по его письменному требованию в течение трех дней с момента обращения. Если вы не согласны с предложенной суммой, то вправе обжаловать ее в суде.

Максимальный показатель

На восстановление машины могут вернуть не более 400 тыс. рублей. Если ДТП оформлялось только извещением (Европротоколом), то больше 100 тыс. рублей получить не удастся.

Проверяем статус выплатного дела

Ремонт

При определении размера восстановительных расходов учитывается износ деталей, узлов и агрегатов, но не более 50% стоимости.

В расходы на ремонт включаются:

- затраты на материалы и запчасти;

- на оплату работ мастеров-ремонтников;

- расходы по доставке материалов и запасных частей к месту ремонта (если речь не об автомобиле, а о другом имуществе).

Не оплачиваются страховщиком дополнительные расходы на улучшение и модернизацию машины. Выбор СТО осуществляется из числа станций, предложенных страховщиком.

Сроки окончания ремонтных работ определяются самим СТО по согласованию с потерпевшим.

Что предпочесть?

В последнее время в связи с ростом убытков по ОСАГО страховщики выплачивают деньги на руки крайне редко. В основном оплачиваются счета, выставленные дружественным СТО, где проходит ремонт машина потерпевшего.

Если вам предоставили возможность выбора, то денежная компенсация может быть выгодной если:

- размер ущерба минимальный и все оформлялось без привлечения ГИБДД;

- у вас есть отличное СТО на примете, где вы уже не первый год делаете ремонт.

Если же ущерб существенный, а времени общаться с СТО у вас нет, то перекладывание всех забот на плечи страховщика – более выгодно. Обычно в таком случае ремонт осуществляется в короткие сроки – до месяца (СТО не имеет право затягивать) и без необходимости контроля со стороны потерпевшего.

В каких компаниях можно сделать?

Стоимость восстановительных работ

Расчет стоимости производится на основании результатов экспертизы полученного в ДТП ущерба и Единой методики определения расходов на восстановительный ремонт, утвержденной Положением Центробанка. Там указана конкретная формула для расчета расходов, определения стоимости годных остатков машины, стоимости автомобиля до аварии.

Цена определяется на дату ДТП, с учетом региона РФ и износа деталей машины. Самостоятельно произвести подобные расчеты довольно сложно, но при желании вы всегда можете это сделать, изучив формулы Единой методики.

Заключение

Полис ОСАГО дает возможность получения разных видов выплат в случае ДТП. Даже если виновник аварии скроется, вы всегда можете рассчитывать на компенсационную выплату из резерва Российского союза автостраховщиков. Покупка страховки помогает существенно снизить риски расходов в случае аварии на дорогах. Однако как и в любом страховании, у ОСАГО есть много оснований для отказа в выплатах и желательно изучить их прежде чем подавать заявление в компанию.

Для решения вашего вопроса – обратитесь за помощью к юристу. Мы подберем для вас специалиста. Звоните 👇

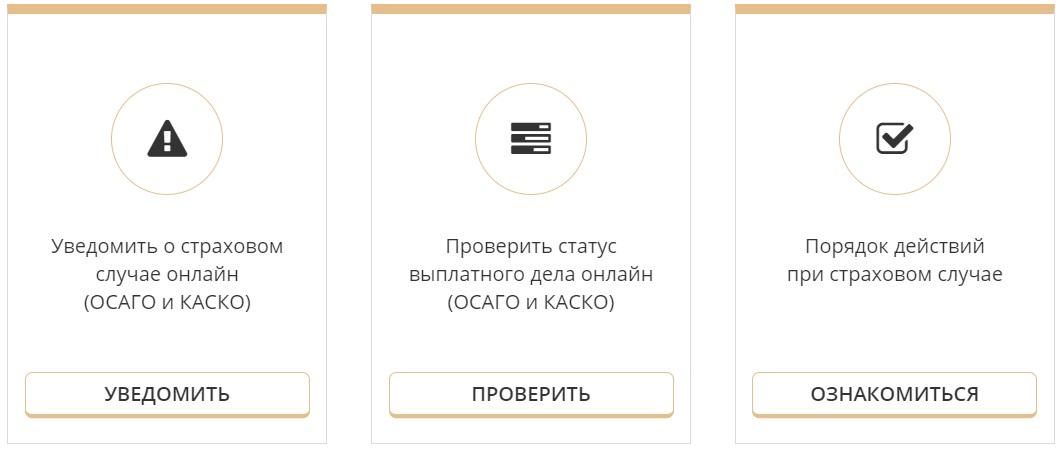

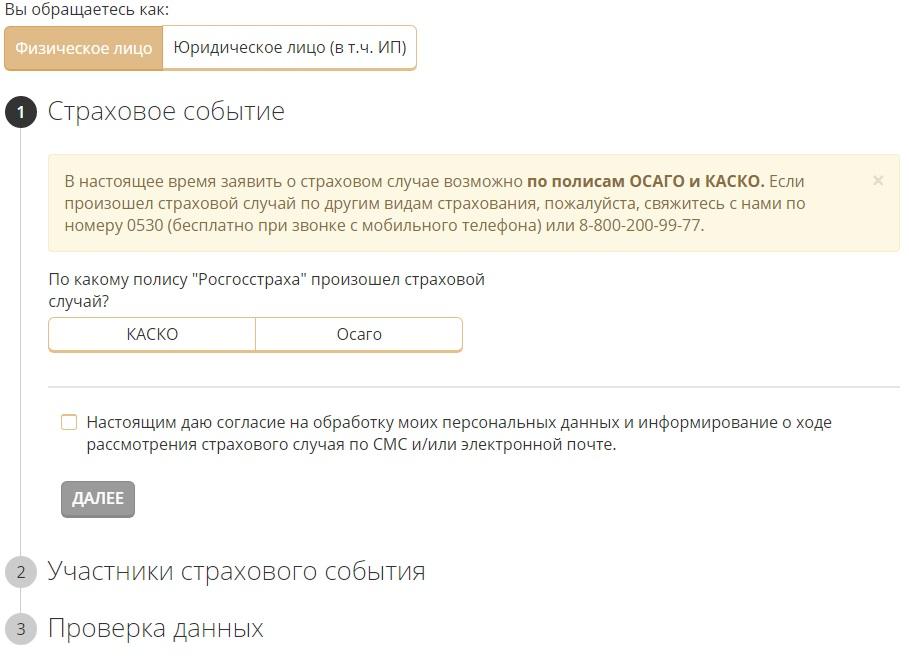

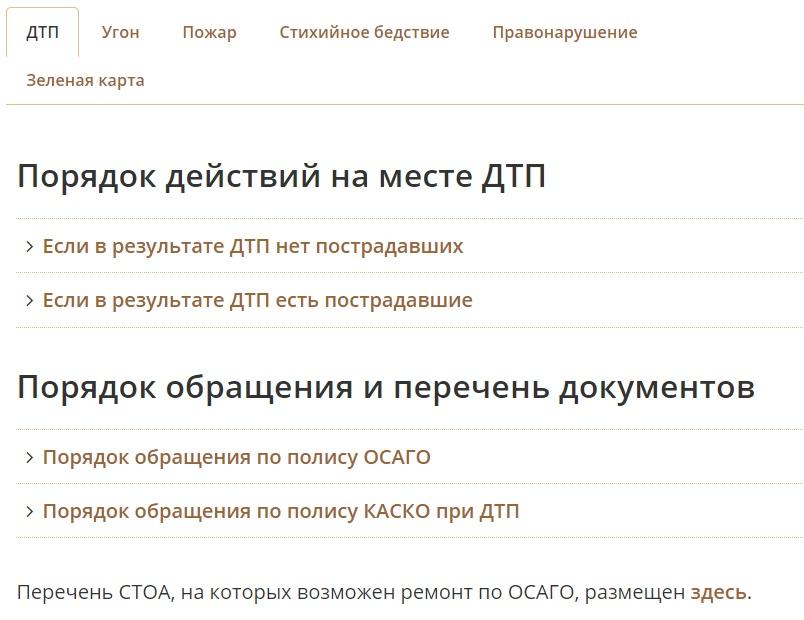

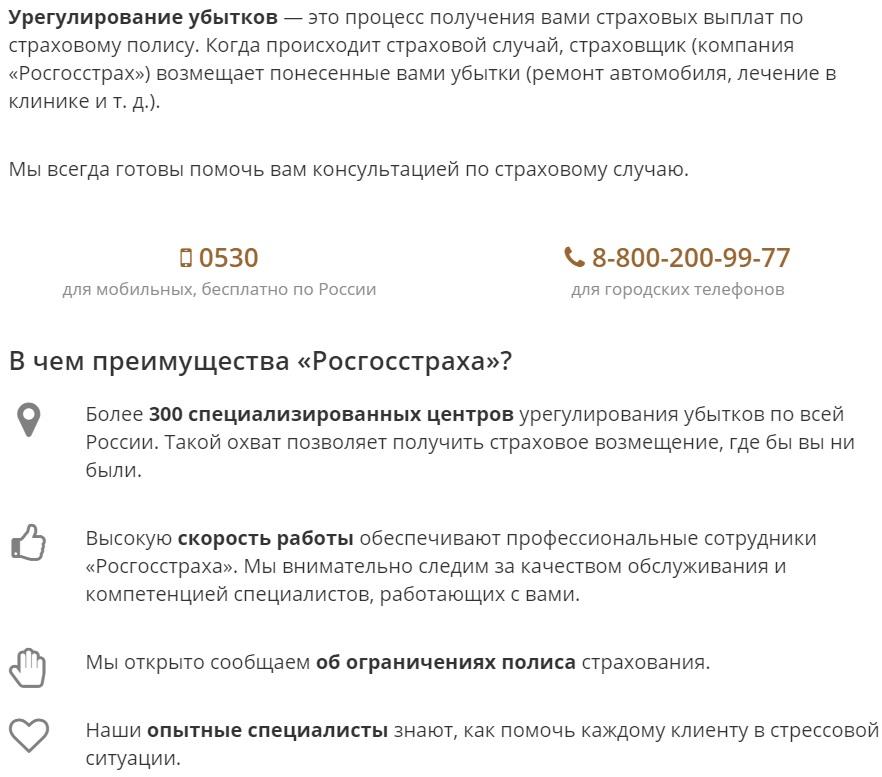

На сайте страховщика представлена исчерпывающая информация о действиях при угоне или ДТП, пожаре, стихийном бедствии. Соответствующие вкладки посвящены мерам, предпринимаемым при урегулировании выплат при различных правонарушениях и т.д.

Независимо от того, кто виновен, при каких обстоятельствах произошло страховое событие, для урегулирования убытка придерживаются следующей схемы:

После вынесения положительного решения, остается дождаться перечисления суммы страховой выплаты по указанным в заявлении реквизитам.

Связаться с компанией при наступлении страхового события можно по телефону:

Чтобы оповещение было отправлено, предварительно необходимо дать согласие на использование персональных данных и выбрать территориально удобный центр урегулирования. После отправки онлайн-обращения на адрес электронной почты придет письмо с указанием № выплатного дела (либо реквизиты дела сообщат в смс).

Недостаточная для ремонта автомашины сумма выплаты – наиболее волнующая автомобилистов тема. Расчет будущего возмещения компания рассчитывает в строго соответствии с Правилами ОСАГО (а именно, п. 4.15).

Страховая компания обязана выполнить ремонтные работы (натуральное возмещение), либо выплатить сумму для восстановления. В последнем случае расчет ведется с учетом износа заменяемых деталей, ведь в момент аварии машина уже имела некоторый пробег, а узлы и детали в определенной степени оказались изношены.

- Куда обращаться для оформления выплаты по ОСАГО невиновной стороне.

- Период ожидания перечисления возмещения.

- Проведение независимой экспертизы по инициативы страхователя.

- Способ уточнения суммы предстоящей выплаты и результатов рассмотрения обращения.

- Решение спорных ситуаций относительно определения виновных сторон и расхождений позиций ГИБДД и страхователя.

- Возможность получить компенсацию, если виновник страхового случая неизвестен и т.д.

Информация раздела окажется полезной не только тем, кто уже попал в ДТП и столкнулся с проблемами при получении страховой выплаты. Любой автовладелец должен четко понимать правила обязательного страхования и представлять порядок действий.

Узнать адрес ближайших центров страховщика можно по телефону горячей линии, либо посмотреть на официальном сайте компании.

Перед визитом стоит позаботиться о наличии исчерпывающей для согласования выплаты документации.

Отказать в согласовании возмещения страховщик вправе если:

- представлен неполный пакет документации;

- установлено факт ненадлежащего поведения страхователя или действий искусственного создания условий страхового события;

- повреждение или ущерб получен вне периода страхования;

- страхователь нарушил иные Правила страхования, при которых предусмотрен отказ в выплате возмещения.

- Разобраться в вопросах урегулирования убытков сложно только на первый взгляд. Наличие исчерпывающих и четких инструкций, что и в каком порядке предпринять, поможет подготовить полный пакет документов и получить своевременное денежное возмещение.

Поскольку каждый страховой случай индивидуален, а продукты страховщика рассчитаны на самые различные жизненные обстоятельства и объекты имущества, единого списка документации, которую попросит страховщик, не существует.

Общий список, который понадобится для согласования:

- Личные документа заявителя.

- Документы на застрахованный или поврежденный объект имущества.

- Полис или договор со страховщиком.

- Документы, подтверждающие страховой случай.

- Заключение, обосновывающее сумму к выплате по полису.

Подготовленные документы прилагают к заполненному по образцу заявлению с описанием обстоятельств страхового события.

Если оформлением выплаты будет заниматься не застрахованное лицо, готовят нотариальную доверенность на человека с указанием права на согласование страхового возмещения.

В результате того, что желания пострадавшего в ДТП автовладельца и страховой компании прямо противоположны, возникает непримиримая война, в которой сегодня в основном побеждают страховые компании, из-за отсутствия у автомобилистов достаточных знаний и алгоритма действий для получения выплаты по ОСАГО после ДТП.

В данной статье мы разберем подробно по каждому пункту, последовательность и особенности действий для получения выплаты страховки по ОСАГО после ДТП.

Если страховая компания говорит " ТОЛЬКО РЕМОНТ! " - тогда Вам сюда:

И так, давайте подробно разберем каждый пункт и дадим исчерпывающие комментарии.

При незначительных повреждениях - Европротокол или вызов сотрудников ГИБДД.

По закону:

С 1 июня 2018 года вступили в силу изменения в правила дорожного движения, которые предусматривают, что в ДТП с незначительными повреждениями (если ущерб нанесённый пострадавшему менее 100000 рублей), водители обязаны освободить проезжую часть, если движению других автомобилей создается препятствие. В противном случае, придется заплатить штраф.

Условия для оформления ДТП по Европротоколу:

- В ДТП участвовало 2 автомобиля

- В ДТП нет пострадавших, повреждены только автомобили

- У обоих водителей есть действующие полисы ОСАГО

- У обоих водителей нет разногласий по поводу обстоятельств ДТП и тем, кто является виновником ДТП

- Предполагаемый ущерб пострадавшего менее 100000 рублей

По факту:

Страховые компании предъявляют категорические требования к заполнению бланка извещения о ДТП и используют любой предлог, что бы отказать в выплате. Не там поставил галочку – отказ, неправильно нарисовал схему – отказ, не уложился с подачей заявления в 5 дней (для обоих участников) - отказ и т.д.

В результате:

При значительных повреждениях.

По закону:

Вызвав сотрудников ГИБДД на место ДТП, Вы в результате получите постановление. Справку ф.154 с перечнем повреждений полученных автомобилем в ДТП, сотрудники ГИБДД с 2018 года больше не выдают.

По факту:

Сотрудники ГИБДД нередко халатно исполняют свои обязанности, записывают повреждения автомобиля в постановление со слов пострадавшего, не знающего конструкцию автомобиля или в состоянии нервного напряжения не готового назвать все пострадавшие элементы своего автомобиля.

В результате:

Страховая компания в процессе выплаты страховки по ОСАГО после ДТП, ориентируется на записи сотрудников ГИБДД о повреждениях автомобиля, если какие-то элементы не были записаны в постановление, страховая компания Вам за них не заплатит!

Для чего необходимо проводить независимую экспертизу до посещения страховой компании.

По закону:

По полису ОСАГО заключенному после 28.04.2017 года, страховые компании обязаны осуществлять страховую выплату только в натуральном виде, то есть ремонтом .

Если страховая компания не может осуществить ремонт автомобиля, то выплачивается ущерб нанесенный автомобилю деньгами с учетом износа .

По факту:

Страховая компания осматривает Ваш автомобиль, считает стоимость ремонта и размер ущерба с учетом износа. Выбирает что ей выгодно и либо выдает направление на ремонт, либо выплачивает деньгами с учетом износа.

При этом, страховая компания как коммерческая организация хочет еще и заработать.

Если Вам выдали направление на ремонт и Вы приехали в ремонтную мастерскую, сотрудники СТО заявляют, что денег полученных от страховой компании на "нормальный" ремонт не хатит. Предложат Вам доплатить из своего кармана. Такм образом сокращая выплату страховой компании.

Если Вам осуществят выплату деньгами, то искусственно занизят ее на 10-50%. Вы же не знаете сколько Вам должны заплатить.

В результате:

Вы в любом случае Вы доплачиваете за ремонт из своего кармана.

Вы проводите независимую экспертизу после ДТП до посещения страховой компании.

По закону:

Вы вправе проводить независимую экспертизу в любой момент, как до посещения страховой компании так и после.

По факту:

Вы заказчик экспертизы, Вы платите деньги, а значит, при проведении экспертизы будут учтены все Ваши комментарии, экспертиза будет проведена в удобное для Вас время, будут соблюдены оговоренные в договоре кратчайшие сроки. В процессе экспертизы будут учтены все скрытые дефекты, все детали пострадавшие в ДТП, а качество проведенной экспертизы Вы проконтролируете при получении пакета документов.

В результате:

Вы экономите время, Вы получаете качественную услугу, Вы знаете, сколько должны получить в результате выплаты страховки по ОСАГО после ДТП. Вы можете выбирать СТО для ремонта Вашего автомобиля исходя из суммы, рассчитанной к выплате и вести аргументированный диалог с представителями страховой компании и на СТО по поводу ремонтируемых и заменяемых деталей.

По закону:

Согласно Закона об ОСАГО, для получения выплаты страховки по ОСАГО после ДТП, Вам необходимо обратится в страховую компанию, представить постановление ГИБДД, а так же предъявить свое поврежденное имущество страховщику.

По факту:

В результате:

Обратившись в страховую компанию сразу после ДТП, Вы рискуете оплачивать значительную часть ремонта из своего кармана.

Вы провели независимую экспертизу до обращения в страховую компанию и представляете свой повреждённый автомобиль вместе с результатами экспертизы.

По закону:

Вы имеете право обращаться за выплатой по ОСАГО в течении трёх лет после ДТП, по европротоколу в течении 5 дней после ДТП.

Вы обязаны представить свое имущество для осмотра страховой компании.

Страховая компания обязана произвести выплату или выдать направление на ремонт в течении 20 календарных дней.

По факту:

Вы выбираете удобное время для написания заявления в страховую компанию, вместе с заявлением прикладываете отчет независимой экспертизы.

В результате:

По закону:

Страховая компания, после написания Вами заявления, в срок 20 календарных дней обязана произвести выплату полного возмещения ущерба от ДТП.

По факту:

В результате:

После выплаты страховки по ОСАГО после ДТП Вы поняли, что Вам заплатили мало и на ремонт полученных денег не хватает

По закону:

Вы имеете право, подать досудебную претензию в страховую компанию обосновав её результатами независимой экспертизы после ДТП.

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

По факту:

Заплатив первоначально мало, страховая компания опирается на обычную статистику, ведь 9 из 10 пострадавших автомобилистов, получив заниженную выплату, никуда не обращаются и добавляют на ремонт из своего кармана.

Если страховая компания не удовлетворит претензию, дело дойдет до суда и там будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф в размере 50% от суммы недоплаты плюс пени 1% в день от суммы недоплаты, что с учётом протяжённости судебных разбирательств в среднем 3-4 месяца составит 100% от недоплаты. Проще говоря, если страховая компания доведет дело до суда то заплатит в 2,5 раза больше, что очень невыгодно. Например, недоплата страховой компании составила 20000 рублей, штраф составит 10000 рублей, пени 20000 рублей итого 50000 заплатит страховая компания плюс все судебные издержки.

В связи с большими штрафами, страховые компании платят по досудебным претензиям очень активно, Вам нужно лишь написать претензию.

В результате:

Вы написали претензию и в течении 10 календарных дней получаете недоплаченные деньги.

По закону:

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

За нарушение сроков выплат предусмотрены значительные штрафы.

Согласно постановлению Пленума Верховного Суда, если разница между расчётами различных экспертов менее 10%, то это разница находится в пределах среднестатистической погрешности.

По факту:

В больших страховых компаниях в день подаются сотни заявлений по ОСАГО и десятки претензий, а сроки такие маленькие – 20 дней на выплату и 5 дней на обработку претензии. Задача страховых компаний, во что бы то ни стало уложиться в сроки, и соответственно большая часть выплат и претензий обрабатывается тщательно и скрупулёзно, а часть как получиться. Ваша претензия может попасть в любую часть, соответственно и результат может быть разным. Может быть, Вам удовлетворят претензию на 100%, а может быть откажут по абсолютно нелепому поводу.

Некоторые страховые компании поступают ещё хитрее и выплачивают по претензии ровно столько, что бы разница между расчётом независимой экспертизы после ДТП и выплатой страховой компании составляла 9-9,5%, в этом случае Вы формально не можете обратиться в суд, так как по разъяснению Пленума Верховного Суда, эта разница находится в пределах среднестатистической погрешности.

В результате:

Вы можете получить 100% возмещение по ОСАГО предъявив претензию.

Вы можете получить необоснованный отказ со ссылкой, что отчёт независимой экспертизы не соответствует Российскому законодательству.

Вы можете получить выплату в размере 90-91% и не можете обратиться в суд.

Вам мотивированно отказали по претензии или заплатили немного но не все

По закону:

В случае мотивированного отказа по претензии или частичной недоплаты, Вы имеете право обратиться в суд.

Если в суде будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф 50% от недоплаты плюс пени 1% в день от суммы недоплаты с момента выплаты или отказа по претензии до решения суда. Пени не могут быть более 100% от суммы недоплаты.

По факту:

Большинство автомобилистов бояться судов, не верят, что могут добиться справедливости при выплате страховки по ОСАГО после ДТП. На что очень рассчитывают страховые компании.

Практика же показывает, что при обращении к специализированным юристам, Вы можете рассчитывать на 100% успех в суде.

Специализированные юристы на выплатах страховки по ОСАГО после ДТП, проанализируют Ваше дело, дадут исчерпывающие ответы по перспективности выигрыша дела в суде. В исковом заявлении укажут размер недоплаты, размер штрафа и пени положенные Вам по закону.

В результате:

В результате обращения в суд с помощью специализированных юристов, Вы получите недостающую выплату страховки по ОСАГО после ДТП, получите 50% штраф и пени, а также Вам будут компенсированы все Ваши судебные издержки.

Любой даже самый профессиональный водитель не застрахован от ДТП. В аварию можно попасть даже если ваше авто стоит припаркованное на обочине.

Поэтому на сегодняшний день все собственники авто обязаны пройти процедуру страхования своей гражданской ответственности перед третьими лицами, и если по вине водителя произошло ДТП, то страховая оплатит пострадавшему причиненный им ущерб (о том, выплачивается ли страховка самому виновнику, читайте тут). В данной статье мы подробно разберем данную ситуацию, а в частности правила подачи документов в страховую компанию виновника и многое другое.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Дорожно – транспортное происшествие – что это такое?

Что из себя представляет ДТП – это такое событие, которое возникает в процессе движения автомобиля по дорожному полотну и с участием данного ТС, при котором был причинен ущерб транспортным средствам, ранены или погибли люди, был причинен ущерб грузам, зданиям и т.д.

В какую компанию идти после аварии?

Подать свое заявление на выплату в СК, с которой у него заключен договор водитель может, если:

- Если участниками аварийной ситуации были не более двух авто.

- Если в аварии был нанесен ущерб только автотранспорту.

- Если у обоих участников аварии есть действующие полисы автогражданской ответственности (как быть, если у виновника ДТП поддельный полис?).

Если в ДТП пострадал не только автомобиль, но еще был нанесен вред здоровью или же жизни людей, то тут необходимо обращаться в фирму виновника ДТП. В том случае если вы являетесь потерпевшим и у вас нет полиса ОСАГО, то вы можете обратиться в страховую виновного и они будут обязаны произвести вам выплату. Однако следует понимать, что в данном случае вам грозит штраф со стороны ГИБДД. А если же вы являетесь виновным и у вас нет полиса, то приготовьтесь компенсировать нанесенный пострадавшим ущерб из своего кармана.

Бывают ситуации когда максимальной суммы, которая предусмотрена по ОСАГО не хватает для того чтобы покрыть сумму ущерба нанесенного потерпевшему, в данном случае разницу также придется оплачивать виновнику. Обращаться ли вам в свою СК или же в страховую организацию виновника вы должны решить сами. В любом случае сам процесс рассмотрения обстоятельств страхового случая с тем чтобы выявить кто являлся виновным, а кто потерпевшим в аварии идентичный.

Не важно обратитесь ли вы за компенсацией в компанию виновного или же напишете заявление в своей СК, в любом случае любая страховая организация будет проводить осмотр авто, делать оценку ущерба и прочие процедуры.

Когда страховая потерпевшего в аварии компенсирует ему вред причиненный виновником, то такую процедуру называют прямым возмещением убытков (ПВУ). Если компания потерпевшего компенсирует вред причиненный виновником, то в данном случае она выступает от имени его страховой организации.

Прямое возмещение ущерба

Прямым возмещением убытков называется ситуация когда потерпевший в ДТП обращается за выплатой компенсации не в СК виновного лица, а в свою собственную, с которой у него заключен договор обязательного страхования. Однако хоть закон и повернулся лицом к водителям, он все же ограничил такое возмещение ущерба рядом обязательных условий, которые в данном случае должны быть полностью соблюдены.

Внимание! Если же одно из условий ПВУ не будет соблюдено, то в данном случае получить выплату от своей страховой будет невозможно и придется обращаться в компанию виновного в аварии.

Вы можете не рассчитывать на компенсацию ущерба со стороны вашей СК если:

- Вы уже подали заявление на выплату компенсации в компанию где заключен договор у виновного лица.

- Если при ДТП вы с виновником воспользовались упрощенной процедурой оформления ДТП, т.е. вами был составлен Европротокол и сотрудников ГИБДД на место аварии вы не стали вызывать, а в результате получилось что Европротокол был заполнен некорректно или же не полностью.

- Если у вас с виновником аварии имеются разногласия относительно обстоятельств приведших к аварийной ситуации, а также имеются разногласия относительно характера повреждений.

- Если клиент хочет получить возмещение лишь морального вреда, вреда окружающей среде или компенсации упущенной выгоды.

- Авария произошла на дороге в результате соревнований, учебной езды или же испытаний.

- В том случае если вред был причинен ценным бумагам, антиквариату, предметам, которые имеют религиозный характер или же произведениям интеллектуальной собственности человека (рукописи, книги, картины).

- Если факт выявленного нарушения ПДД оспаривается в судебных инстанциях.

- Вы уведомили страховщиков о произошедшем страховом случае позже установленного срока обращения.

- Также могут отказать в выплате в некоторых других ситуациях, которые предусмотрены в соглашении членов РСА.

Сам же механизм получения компенсационных выплат по правилам ПВУ достаточно прост. Для того чтобы получить компенсацию от своей СК вам нужно будет предоставить в компанию полный перечень необходимых в данном случае документов. Далее в СК вы должны будете получить направление, по которому вам нужно будет пройти экспертизу, также у вас есть возможность заказать независимую экспертизу.

В том случае, если вы своевременно предоставили в страховую организацию весь перечень необходимых документов, прошли экспертизу то ваш страховщик должен будет на основании ваших документов принять решение о возможности выплаты компенсации. Если в отношении вас в СК было принято положительное решение, то вам переведут сумму компенсации на тот счет, который вы указали в соответствующем заявлении. Дальнейшие действия СК потерпевшего уже не касаются и страховая организация самостоятельно разбирается с СК виновного. Больше нюансов о том, может ли страховая компания взыскать деньги с виновника ДТП, можно узнать в нашей статье.

Подача документов в СК виновника

Если ваш страховой случай не удовлетворяет условиям при которых возможно прямое возмещение вреда, то вам придется писать заявление на компенсацию в СК виновника ДТП.

Чаще всего данная ситуация возникает, когда:

- В ДТП есть пострадавшие люди.

- В аварии пострадало более двух автомобилей.

В принципе процесс обращения в СК виновного аналогичен процессу обращения в собственную СК. Перечень необходимых документов, а также проводимые мероприятия в данном случае абсолютно одинаковые. В том случае, если у страховой организации виновного была отозвана лицензия или же виновник ДТП отсутствует (не был найден), то вам за выплатой компенсации следует обращаться в РСА (что делать, если виновник скрылся с места ДТП, мы рассказывали здесь). В таком случае РСА будет обязана полностью возместить ваш ущерб.

В том случае, если СК виновного лица не выполняет свои обязательства или отказывает вам в выплате без объяснений вам понадобиться помощь грамотного адвоката. Возможно вам придется подать сначала досудебную претензию в СК и в случае, если ответных действий от компании вы не дождетесь, то вам придется писать заявление в суд.

ВАЖНО! В суд вы имеете право подать заявление на протяжении 3 лет с момента наступления страхового случая.

Страховка онлайн: куда бежать после происшествия – что делать?

Не важно оформлял ли клиент свой договор обязательного страхования онлайн или сделал это в офисе компании, в любом случае следует как можно скорее сообщить об аварии в свою СК. Сделать вы это обязаны в течение 5 рабочих дней с момента наступления страхового случая.

Для того чтобы определить какая сумма компенсации вам полагается сотрудники фирмы, в которой у вас заключен договор должны будут произвести независимую оценку повреждений и экспертизу. Все эти процедуры должны быть произведены не позднее чем в течение 5 дней с момента подачи вами всех необходимых документов.

Страховщики обязаны согласовать с потерпевшим место и время проведения осмотра или экспертизы.

В том случае, если время и место были назначены, но по каким-то обстоятельствам потерпевший не прибыл, то экспертизу переносят. Но следует не затягивать с экспертизой так как в таком случае и выплата компенсации будет отложена. Документы поданные потерпевшим должны быть рассмотрены в течение 20 рабочих дней, также в течение этого периода страховая организация должна произвести расчет суммы компенсационных выплат.

Не позднее чем через 20 рабочих дней потерпевший должен получить компенсацию в денежном эквиваленте или же направление на ремонт. Подробнее о сроках выплаты, установленных законодательством, можно узнать тут.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Росгосстрах – это российский страховщик, предлагающий физическим лицам в 2021 году услуги по страхованию ОСАГО, КАСКО и другие полисы. Большим спросом у водителей пользуется “автогражданка” в РГС, ведь ее необходимо оформлять всем автомобилистам в соответствии с требованиями, указанными в ФЗ № 40 от 25-го апреля 2002-го года. После того, как автолюбитель заключил соответствующий договор ОСАГО, ему не нужно будет платить за имущественный или за ущерб здоровью (в пределах регламентированной страховой суммы), который будет нанесен другим лицам (пешеходам, пассажирам ТС, другим водителям) именно в процессе использования ТС.

В каких случаях можно обратиться в Росгосстрах за выплатами по ОСАГО?

Обращение за компенсациями по ОСАГО после ДТП в Росгосстрах в 2021 году может быть произведено потерпевшими (ч. 1 ст. 12 ФЗ № 40), которым был нанесен:

- или вред здоровью;

- или ущерб имуществу;

- или все сразу.

В 2021 году не всегда нужно обращаться именно в Росгосстрах, так как, в соответствии с аб. 2 ч. 1 ст. 12 ФЗ № 40, по общему правилу, заявление на выплату направляется в страховую фирму, застраховавшую ответственность причинителя урона.

- если у виновника – полис ОСАГО от РГС, тогда после ДТП нужно обращаться именно сюда;

- если у него “автогражданка” оформлена в другой страховой фирме, то нужно идти в нее.

Но это именно по общему правилу. Есть одно исключение – при наличии правомочия на ПВУ (ст. 14.1. ФЗ № 40), то есть на прямое возмещение убытков, нужно обращаться в свою компанию, то есть ту, где потерпевший сам приобретал полис ОСАГО (правомочие на ПВУ возникает при одновременном соблюдении двух условий — нет раненых или погибших, а также у всех тех, кто поучаствовал в ДТП, имеются действующие полисы ОСАГО – прим. ред.).

Например, какому-либо водителю, имеющему полис ОСАГО от РГС, разбили машину в аварии, и он в ней не виновен. Условия, указанные в ч. 1 ст. 14.1. ФЗ № 40 (то есть нет раненых или погибших, и у всех участников аварии есть полисы ОСАГО), соблюдаются. Значит, этому водителю нужно идти в Росгосстрах, то есть к своему страховщику. Иначе (то есть если были бы раненые, погибшие, либо у кого-либо из участников ДТП не было бы полиса), пришлось бы обращаться в страховую компанию причинителя ущерба.

Также правомочием на обращение в РГС (если у виновника ДТП – полис ОСАГО от РГС) обладают так называемые выгодоприобретатели – то есть лица, которые имеют правомочие на получение возмещения в случае гибели кормильца (ст. 1088 ГК РФ, ч. 6 ст. 12 ФЗ № 40). Этим лицам всегда нужно обращаться к страховщику виновника (ПВУ в данном случае не действует).

Закон о выплатах по ОСАГО

Нормативными актами регулирующими выплаты по ОСАГО Росгосстрах после ДТП в 2021 году являются:

-

ФЗ № 40;

- п. 3.10. Правил обязательного страхования, которые содержатся в Положении Центробанка № 431-П от 19-го сентября 2014-го года (далее – Положение ЦБ № 431-П) – там говорится об общем пакете документов, предоставляемом для урегулирования убытков;

- п. 4.17. и 4.17.1. Положения ЦБ № 431-П – о том, когда будет ремонт, а когда – денежно-финансовая компенсация.

От чего зависит согласование выплат?

Максимально осуществляемая Росгосстрахом выплата по ОСАГО после ДТП в 2021 году определена действующим законодательством – а именно, ст. 7 ФЗ № 40:

- не более 500 тыс. рублей – максимальная выплата за вред, причиненный здоровью или жизни (в отношении каждого потерпевшего, если их несколько);

- не более 400 тыс. – предельно возможная компенсация за ущерб имуществу.

Если ущерб автомобилю превышает указанное значение, потерпевший, после выплаты от Росгосстраха, получает правомочие на взыскание убытков с причинителя вреда в порядке, установленным действующим гражданским законодательством.

Форма возмещения (деньги или ремонт) в случае причинения вреда имуществу определяется согласно ч. 15.1. и 16.1. ст. 12 ФЗ № 40. То есть ремонт в Росгосстрах по ОСАГО будет, если одновременно соблюдаются условия:

В случаях, указанных в ч. 16.1. ст. 12 ФЗ № 40, а также при нанесении вреда жизни или здоровью, осуществляется денежная компенсация, то есть при:

- полной гибели автомобиля после ДТП;

- смерти потерпевшего или если аварией был причинен ему тяжкий или средний вред здоровья;

- сумме ремонта более 400 тыс. рублей;

- если пострадавший в аварии гражданин является инвалидом любой группы;

- просто при наличии соответствующей договоренности между страховой фирмой и пострадавшим (в письменном виде);

- у страховой нет договора ни с одним из сервисов региона пострадавшего водителя.

- отказе пострадавшего от ремонта своего ТС на станции техобслуживания, с которой у страховщика хотя и есть заключенный договор, но которая не соответствует требованиям, предъявляемым Положением ЦБ № 431-П, к организации ремонта автотранспортного средства конкретного потерпевшего (например, если СТО располагается дальше, чем 50 километров от адреса жительства владельца полиса);

- обращении пострадавшего в рамках ПВУ к своему страховщику, в случае, если ремонт не может быть организован на той станции, которую ранее потерпевший указал в заявлении на заключение соглашения ОСАГО.

Сроки урегулирования указаны в п. 4.22. Положения ЦБ № 431-П – 20 календарных дней (кроме нерабочих праздничных).

Сроки подачи обращения на выплаты

Сроки обращения за компенсацией по ОСАГО в Росгосстрах после ДТП в 2021 году составляют:

- 5 дней – если ДТП оформлялось по европротоколу (п. 3.8. Положения ЦБ № 431-П);

- 3 года – во всех иных случаях (ч. 1 стат. 196 ГК России) (если авария оформлялась с участием полиции, если обращается пешеход, которому нанесен ущерб здоровью в результате наезда и др.).

Необходимые документы для подачи на выплаты

В соответствии с аб. 8 п. 3.10. Положения ЦБ № 431-П, в 2021 году в Росгосстрах потерпевший предоставляет:

- основной пакет документов (указан в п. 3.10. Положения ЦБ № 431-П – паспорт, доверенность (если обращается не потерпевший или выгодоприобретатель), банковские реквизиты, извещение об аварии, заявление на выплаты, копия документа о привлечении виновника к административной ответственности или об отказе в привлечении;

- дополнительный пакет (он зависит от вида страхового случая и от того, что именно будет компенсироваться).

Например, если был причинен ущерб здоровью, то нужно предоставить:

- основной пакет документов;

- для получения компенсации за лечение в больнице и оплату медикаментов – указанные в п. 4.1. Положения ЦБ № 431-П – то есть справка из больницы о перечне и характере травм, а также от станции скорой помощи, заключение судмедэксперта, документ, подтверждающий установление инвалидности);

- для возмещения утраченного заработка – указанные в п. 4.2. Положения ЦБ № 431-П (справка о среднемесячном доходе, заключение судмедэксперта об уровне утраты профессиональной трудоспособности и прочие бумаги, которые удостоверяют уровень заработка потерпевшего).

Ознакомиться, какие бумаги нужно в конкретном случае, можно на официальном сайте РГС в соответствующем разделе.

Кстати, на сайте РГС можно также проверить комплектность собранных документов – система подскажет, чего не хватает.

Этапы осуществления выплаты

Чтобы получить выплату в денежной форме (если именно на нее есть право, а не на ремонт), потерпевшему нужно:

- выполнить обязанности, предусмотренные ПДД, для водителей, попавших в дорожно-транспортное происшествие, то есть включить “аварийку”, оказать первую помощь раненым, вызвать скорую и полицию (п. 2.5., 2.6., 2.6.1.); (по европротоколу или с участием полиции);

- после оформления аварии собрать необходимые документы (см.выше);

- в установленные сроки представить их в офис страховой фирмы (или отослать по почте заказным письмом с описью вложения);

- следить за статусом урегулирования убытков при помощи специального сервиса Росгосстрах (внимание, отслеживать можно только, если уведомление о страховом случае было осуществлено через электронный сервис);

- ожидать выплату (либо получить направление на ремонт, при наличии оснований для его осуществления);

- при отказе в компенсации – подать досудебную претензию, а в случае ее неудовлетворения – обратиться в суд.

Сроки выплат по ОСАГО в РГС

Стандартный срок осуществления компенсаций – 20 дней.

Исключений нет – лишь только случай, указанный в п. 4.17.2. Положения ЦБ № 431-П, но он относится к восстановительному ремонту. То есть не в течение 20, а 30 дней РГС выдаст направление на ремонт по ОСАГО, когда потерпевший, транспортному средству которого был нанесен ущерб, выбрал станцию ремонта, с которой у Росгосстраха не заключен договор, и РГС согласился на то, чтобы ТС восстановили именно на такой СТО.

При случае, указанном в аб. 3 п. 4.22. Положения ЦБ № 431-П (то есть когда за деньгами обращаются выгодоприобретатели – например, если потерпевший погиб на месте аварии), действует все тот же стандартный 20-суточный срок, так как в течение 15 суток РГС собирает документы на компенсацию от выгодоприобретателей в связи со смертью потерпевшего, а потом в течение 5 суток обязан выплатить деньги. Но нужно учитывать, что этот самый 20-суточный срок именно в данном случае начинает отсчитываться после того, как будет подано первое заявление от какого-либо выгодоприобретателя (их может быть несколько).

Заявление по выплатам ОСАГО Росгосстрах Онлайн

Внимание! Заявление нельзя сделать в режиме онлайн. Об этом четко сказано в предпоследнем абзаце ч. 1 ст. 12 ФЗ № 40. То есть заявление и документы в электронном виде подать все же можно, но исключительно в целях проверки комплектности (а не для получения выплаты). А вот уведомлять РГС о страховом случае по ОСАГО онлайн можно (именно просто уведомлять, ничего более).

Таким образом, заявление и документы нужно:

- или передавать лично;

- или направлять по почте.

Подтверждение этому есть и в аб. 5 ч. 1 ст. 12 ФЗ № 40, где сказано про личное обращение и почту, но ничего не говорится про возможность подачи документации через интернет.

От чего зависит сумма выплат?

Сумма выплат по ОСАГО Росгосстрах после ДТП в 2021 году зависит:

Причины отказа в выплатах

В 2021 году Росгосстрах может отказать в осуществлении возмещения в следующих случаях (включая, но не ограничиваясь):

- пропущен 5-дневный (при европротоколе) или 3-годичный срок обращения (при оформлении ДТП с участием полиции);

- предоставлены заведомо подложные или поддельные документы;

- у РГС вообще нет обязательства по осуществлению компенсации (например, если у виновника не застрахована гражданская ответственность или действует право на ПВУ, а потерпевший обратился не в свою компанию, а виновника);

- обратилось не управомоченное лицо (то есть не потерпевший или не выгодоприобретатель);

- наличие обстоятельств, указанных в п. 4.28. Положения ЦБ № 431-П, то есть ущерб имуществу или здоровью был причинен вследствие обстоятельств непреодолимой силы, умысла самого потерпевшего и др.

Действия если Росгосстрах отказал в выплате по ОСАГО

Срок направления претензии ни ФЗ № 40, ни Положением ЦБ № 431-П не регламентирован. Установлен лишь период ее рассмотрения страховой компанией – 10 календарных дней со дня поступления.

Если РГС не рассмотрит претензию в указанный срок, либо так и не исполнит обязательства по осуществлению возмещения по ОСАГО, тогда уже нужно обращаться в суд.

Претензия

На сайте РГС в соответствующем разделе “Досудебные претензии” не представлен бланк.

Соответственно, раз нет унифицированного образца от Росгосстраха, потерпевший должен при составлении руководствоваться общими требованиями, указанными в Главе 5 Положения ЦБ № 431-П, то есть обязательно указать в тексте документа:

- название страховщика;

- ФИО потерпевшего;

- обратный адрес для направления РГС ответа на претензию;

- банковские реквизиты для перечисления средств;

- описание конкретных требований (например, выплатить столько-то на основании результатов независимой экспертизы или другое).

Отзывы водителей

Отзывы водителей о выплатах в РГС, преимущественно, отрицательные.

В основном, потерпевшие жалуются на занижение компенсаций, отказы в принятии документов по причине неотнесения ДТП к страховому случаю, на затягивание сроков осуществления возмещений.

Читайте также: