Когда обновляется база осаго

Обновлено: 25.04.2024

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Таблица КБМ в 2021 и 2022 году

В 2022 году для расчета КБМ используется следующая таблица:

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- КБМ пересчитывается ежегодно - 1 апреля. Период с 1 апреля предыдущего года, до 31 марта текущего года называется периодом КБМ.

- Если период КБМ был безаварийным, то спускайтесь на одну строку таблицы ниже.

- Если период был аварийным, то перейдите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание 1. Правила расчета КБМ последний раз обновлялись 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Примечание 2. До 1 апреля 2019 года использовались иные правила расчета КБМ. Коэффициент пересчитывался только при покупке очередного полиса ОСАГО, а не ежегодно. Для расчета использовалась та же самая таблица.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

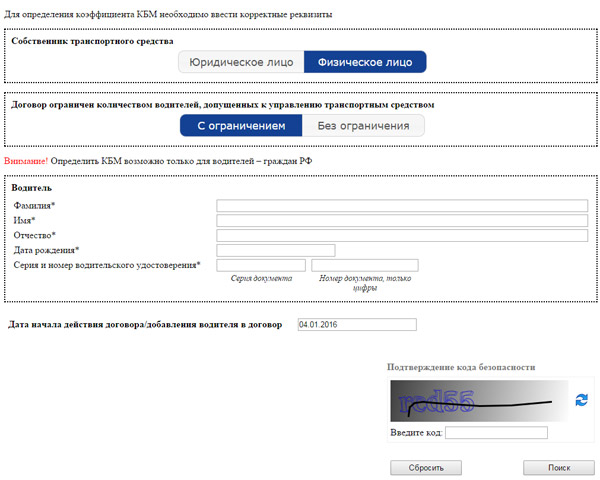

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку "Поиск".

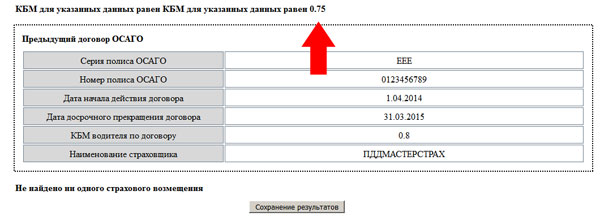

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Начинайте поиск с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2021 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ - это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 - 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 - 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

%204.jpg)

Банк России опубликовал проекты изменений в закон об обязательном страховании автогражданской ответственности

Напомним, что 25 мая президент России Владимир Путин подписал закон об индивидуализации тарифов ОСАГО. Реформа даст возможность страховщикам поднимать цену полиса для тех, кто грубо нарушал правила дорожного движения.

Под грубыми нарушениями подразумеваются езда в состоянии опьянения, отказ от медосвидетельствования, оставление места ДТП, превышение скорости более чем на 60 км/ч. Все эти нарушения должны быть зафиксированы инспектором. То, что было зафиксировано камерами в автоматическом режиме, страховые учитывать не будут.

Мошенники не пройдут проверку

Новая система надежно защищена от мошеннических действий, уверены в РСА. Сейчас полис ОСАГО оформляется сразу в системе, то есть данных, которые страховщик не передал в АИС ОСАГО, теперь просто не может быть. К тому же в новой версии существенно усилена проверка данных, вводимых пользователем при покупке полиса обязательного автогражданского страхования.

Базу подключат к камерам

Новая, более быстрая и надежная АИС ОСАГО позволит запустить долгожданную проверку полисов с помощью дорожных камер. В РСА утверждают, что прежняя база данных была готова к этому процессу, однако утверждения союза некоторые воспринимают скептически.

Иностранцев оштрафуют

С помощью базы страховщиков также можно будет выявлять нарушителей с иностранными номерами. МВД разработало поправки в перечень информации, получаемой из автоматизированной информационной системы ОСАГО.

Требует существенной переработки

В будущем АИС ОСАГО может вообще перейти в ведение Банка России или другого государственного органа. На этом как раз настаивает Банк России. По мнению регулятора, текущий функционал АИС ОСАГО требует существенной переработки и он далеко выходит за рамки функционала РСА.

Это связано не только со страховым законодательством, но и с необходимостью реализации общественных функций. В частности, речь идет о контроле наличия полисов ОСАГО у водителей с помощью средств фото- и видеофиксации, пояснили в пресс-службе ЦБ.

Кроме того, система должна являться источником достоверной информации не только для потребителей, но и для регулятора, — так он сможет более точно рассчитывать экономически обоснованные тарифы по обязательным видам страхования.

ОСАГО и нефть

Читайте также: