Каско угнали автомобиль что делать

Обновлено: 27.04.2024

Одним из важных преимуществ договоров КАСКО является возможность застраховать угон автомобиля. Однако, делая это, надо внимательно читать текст документа и обращать внимание на его детали. Надо хорошо разбираться в том, как КАСКО покрывает угон автомобиля и какие нюансы могут возникнуть при получении выплаты.

Что такое КАСКО и как работает страховка при угоне автомобиля

Такой вид страхования является добровольным. Этим он отличается от ОСАГО, который носит обязательный характер. КАСКО является дорогостоящим полисом. Но этот вид страхования охватывает жизненно важные риски автомобилиста. Один из них – это угон.

Важно понимать, что при совершении угона машины КАСКО регламентирует, что сумма возмещения равна стоимости машины. Поскольку речь идёт о крупной выплате, страховая компания приложит все усилия для того, чтобы минимизировать потери. Поэтому водитель должен относиться к оформлению договора и к своему поведению при угоне относиться очень внимательно.

Одним из важных моментов является правильное понимание того, о каких рисках при угоне идёт речь. В том случае, если машина пропала говорят о двух возможных характеристиках ситуации: угоне и хищении. Эти понятия выглядят похожими, однако, если страховка только от одного из них, а произошло другое, то деньги выплачены не будут.

На первый взгляд между угоном и хищением практически нет никакой разницы. На самом деле хищение подразумевает наличие корыстного интереса, а при угоне завладение происходит без такового. Таким образом, когда в договоре предусматривается риск угона, но заведено дело о хищении, то страховая премия выплачена не будет.

Поэтому важно застраховывать авто так, чтобы в полисе КАСКО были учтены оба этих риска.

Если угнанная машина будет возвращена владельцу, то могут быть учтены и другие виды рисков, связанные с повреждением автомобиля (если его вернули в худшем состоянии, чем он был до этого).

Что делать, если угнали машину, застрахованную по КАСКО

Если произошёл угон, действия должны быть максимально быстрыми. При первой возможности необходимо сделать звонок о случившемся в полицию и в страховую компанию. В том случае, если документы пропали и ключ у злоумышленников, в телефонных разговорах об этом необходимо упомянуть.

Немедленно после случившегося оформляется заявление в полицию. Обычно для оформления заявления страховщику пострадавшему даётся трое суток.

Заявление об угоне и необходимые документы

При обращении в страховую компанию необходимо подать пакет документов. В него должны входить:

- Необходима копия паспорта.

- Полис КАСКО.

- Должна быть приложена копия талона о том, что дело по пропаже транспортного средства было возбуждено.

- Должна быть предоставлена справка о хищении документов или сами документы.

- Прилагается справка об открытии уголовного дела.

Для заявления в страховую компанию предусмотрен специальный бланк. Его обычно заполняют, придя туда с необходимым пакетом документов.

Сроки подачи и выплаты возмещения

Поскольку КАСКО является добровольным страхованием, то государство регламентирует его деятельность менее строго по сравнению со страховкой ОСАГО. На уровне законодательства не предусмотрено сроков подачи заявления клиентом, его рассмотрения и выплаты страховой премии. Эти периоды могут отличаться в различных страховых компаниях. Однако в договоре такие сроки, как правило, должны быть прописаны.

В полиции срок, в течение которого проводятся активный розыск пропавшего транспортного средства, составляет два месяца. Поэтому не стоит ждать выплаты ранее того, как истечёт этот срок.

Размер страховой выплаты при хищении ТС

Когда происходит угон или хищение машины, то сумма, которую требуется возместить, является полной стоимостью автомобиля. Даже если все документы были оформлены правильно и компания была готова платить, то и в этом случае нужно оставаться внимательным.

Дело в том, что полная стоимость, которую придётся выплачивать, может быть рассчитана по-разному. В частности, может идти речь об остаточной его стоимости, то есть покупная цена будет уменьшена на сумму износа.

Страховая компания постарается договориться с пострадавшим и составить документ об этом, подписанный обеими сторонами. Если пострадавший согласится и поставит свою подпись то это значит, что выплата по КАСКО при угоне машины, будет меньшею чем могла бы быть.

Сумма износа может быть очень существенной. Так, например для автомобиля, которому два года она составляет примерно 15%, за каждый последующий она возрастает ещё на 10%.

В каких случаях СК может отказать в выплате компенсации

Страховщик постарается максимально снизить выплату при совершении угона или не платить совсем. Одним из вариантов является отказ, связанный с увеличением страхового риска. К этому аргументу компания может прибегнуть в следующих обстоятельствах:

- Если незадолго до угона номер автомобиля был украден.

- Владелец машины не поставил в известность страховщика о том, что сменил номер своего транспортного средства.

- Незадолго до угона произошла кража брелка от сигнализации.

С точки зрения компании, в этом случае риск возрос и цена договора страхования должна быть предусмотрена в сторону увеличения. Если случившееся было скрыто, то это является основанием для отказе в выплате.

Такие уведомления должны были быть сделаны на основе статьи 959 Гражданского Кодекса РФ. Однако страховщик на этом основании может увеличить стоимость договора, а в случае отказа клиента на законных основаниях разорвать его.

В тех случаях, когда компания платить отказывается по причинам, которые пострадавший не считает убедительными, он имеет возможность отстоять свои права. Для этого он должен обратиться с иском в суд. Если ему удастся добиться решения в свою пользу, компании придётся заплатить ту сумму, которая предусмотрена договором.

Компания в таких случаях обязательно проводит своё расследование. В частности, она постарается узнать о том, не был ли причастен владелец авто к его пропаже. Если это удастся доказать, то страховщик имеет право не делать выплату.

Причинами для отказа также могут быть:

- Отсутствие документов на машину. То, что на момент угона они были внутри транспортного средства не может рассматриваться в качестве смягчающего обстоятельства.

- Водитель не может предъявить все комплекты ключей к автомобилю.

- Обращение к страховщика произошло с нарушением предусмотренных для этого сроков.

- Был потерян договор.

- Угон имел место в то время, когда автомобилем пользовался другой человек, о котором не упомянуто в страховом полисе.

- Отсутствует талон о прохождении техосмотра в положенные сроки.

- Информация о застрахованном автомобиле содержала неточности или прямую ложь.

- Причиной для отказа может быть то, что самостоятельно проводились ремонт или модернизация автомобиля без участия эксперта от страховой компании и без её уведомления.

Важно постараться сделать так, чтобы исключить возможные причины для отказа покрывать расходы со стороны страховой компании.

Заключение

Важно при заключении договора проследить за тем, чтобы в него включены пункты, которые гарантируют возможность получать страховку в том случае, если случится угон. В этой ситуации надо провести оформление правильно и в кратчайшие сроки. Важно не допускать потери документов на машину или ключей от неё.

Страховка по КАСКО является крайне популярной не только в РФ, но и в других странах мира. В РФ угоны происходят намного реже, чем самые обычные ДТП, а потому люди при оформлении КАСКО нередко забывают просмотреть пункты, которые касаются именно угона, условий и возмещений, которые связанны с этим. В итоге, после угона автомобиля, человек уверен в том, что сможет на следующий день обратиться в свою страховую компанию и получить полное возмещение стоимости автомобиля, но на практике обычно оказывается совсем иначе. Именно поэтому нужно ознакомиться с тонкостями выплат по КАСКО при угоне.

Порядок действий при угоне

Начинаться все должно с правильно оформленной страховки, которая однозначно будет покрывать угон автомобиля, ведь без этого все последующие пункты абсолютно не имеют смысла. Теперь рассмотрим порядок действий при угоне автомобиля, которые обязательны или желательны для того, чтобы страховая компания все же осуществила нужные вам выплаты. Порядок основных действий во всех случаях идентичный:

- сообщить об угоне в правоохранительные органы;

- уведомить об угоне страховую компанию;

- составить письменное заявление об угоне (должно быть заверено полицией).

Вообще для начала стоит убедиться в том, что автомобиль действительно угнали. Этот момент касается в основном людей, у которых родственники или друзья могли бы взять транспортное средство без уведомления хозяина, после чего последний принимает отсутствие автомобиля за угон. Нужно это потому, что ложные вызовы и уведомления страховой только ухудшат репутацию в их глазах, не говоря уже о штрафах.

Первым шагом в случае угона всегда должно быть уведомление полиции. Делать это нужно в тот момент, когда вы лично уверенны в угоне автомобиля. Прежде всего, это обычно помогает более быстро найти автомобиль, если это вообще еще возможно. Не стоит забывать о простых формальностях, которые предусмотрены вашим договором со страховой компанией.

После этого не лишним будет опросить возможных свидетелей, если они были, записать их контактные данные. Эти действия также могут помочь в поисках автомобиля, а показания будут служить дополнительным подтверждением факта угона. После этого вы составляете вместе с сотрудниками полиции заявление об угоне автомобиля, копия которого нужна будет страховой компании. Далее следует визит к страховщикам для последующих процедур.

Необходимые документы

До окончания оформления документов в полиции нет никакого смысла напрямую обращаться в страховую компанию. Получив заверенную копию принятого заявления об угоне автомобиля или же талон, подтверждающий принятие заявления, можно отправляться в страховую компанию. На этом этапе вам нужно будет собрать ряд документов, которые необходимы для того, чтобы страховая все же утвердила выплату по вашему случаю. Среди них:

- документ из полиции, подтверждающий угон;

- документы на транспортное средство или справка из полиции, если там их изъяли для дела;

- ключи от транспортного средства или документ об изъятии;

- ваш паспорт;

- страховой полис данной компании;

- документы, подтверждающие завершение всех выплат с вашей стороны;

- диагностическая карта;

- реквизиты любого банка, который работает в пределах страны (для перечисления финансовых средств по страховке).

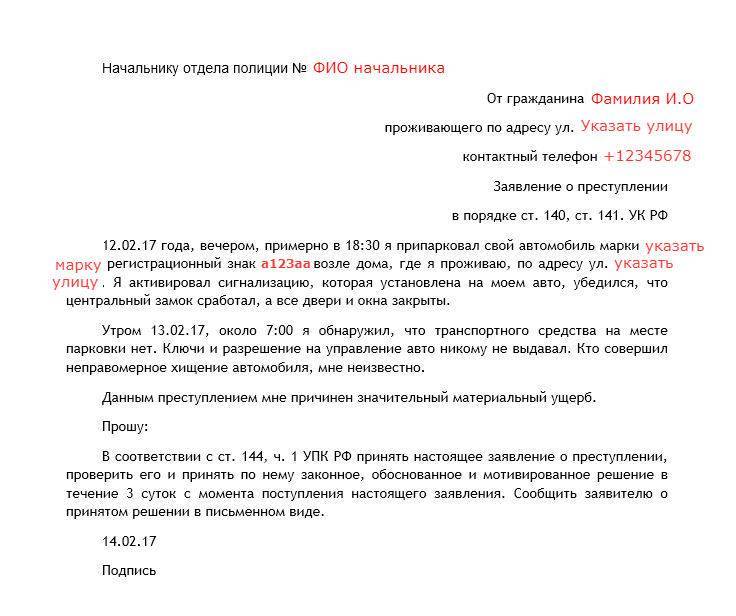

Образец заявления

После всего этого вам нужно составить заявление об угоне личного транспортного средства. Придумывать в этом случае абсолютно ничего не надо, ведь бланки для заполнения должны быть либо на сайте страховой компании, либо непосредственно в их офисе.

В этом заявлении указываются все данные, которые необходимы страховой компании. Без такого документа о возмещении средств не может быть и речи. В случае каких-то проблем, сотрудники страховой компании вам должны будут помочь.

Сроки на подачу заявления для возмещения выплаты

В случае угона автомобиля вам нужно сразу сообщить в свою страховую компанию – делать это нужно без промедлений. Далее, после того, как вы разберетесь со всеми формальностями, вам в течение трех рабочих дней с момента угона автомобиля нужно оформить и подать заявление на возмещение и выплаты.

Сроки выплат

После того, как вы оформили нужные документы, подали заявление, и его приняла страховая компания, остается только ждать. Если в случае банального ДТП выплаты нужно ждать в среднем до 30 календарных дней, то с угоном ситуация обстоит немного сложнее.

Для начала страховой компании нужно убедиться в том, что автомобиль действительно угнали, а для этого они связываются с полицией. После этого проходит ряд внутренних процедур и только после них начинается разговор о выплате страховки. В разных страховых компаниях на этот период выделяется примерно 80-90 календарных дней с момента оформления заявления в отделении страховой компании.

Иногда выплаты проводятся довольно быстро – за 30-40 дней, но в основном приходится ждать до двух-трех месяцев. Такой период времени еще выбран на случай того, что полиции удастся найти транспортное средство, в результате чего страховая компания сможет остановить дело об угоне, и, при необходимости, заменить его делом об ущербе, если личное транспортное средство получило повреждения в результате угона.

Как производиться подсчет выплат страховщиком

Теперь нас интересует то, какая же сумма в итоге будет выплачена страховой компанией за угон автомобиля. Больше, чем прописано в вашем договоре, получить не удастся. Более того, на деле обычно оказывается, что по КАСКО выплачивают даже меньше, чем сумма, на которую изначально был составлен договор.

Все это зависит от разных условий, подпунктов. При составлении договора нужно учитывать влияние франшизы – не выплачиваемой части страховки, определение которой обычно сильно зависит от самой страховой компании. Также обычно составляется амортизация, которая напрямую связана с возрастом автомобиля – с износом размер выплат традиционно уменьшается. Опять же, этот момент зависит от того, какой договор вы составили со страховой компанией. Бывает два типа страховой суммы:

- агрегатная – уменьшается со временем из-за износа транспортного средства;

- неагрегатная – начальная страховая сумма сохраняется на протяжении всего срока страхового договора.

Страховые договора первой категории встречаются намного чаще. Все потому, что в этом случае ваши выплаты со временем будут уменьшаться, в целом страховка обходиться дешевле. Данного вида страхования вполне хватает для простых ДТП, но в случае угона вы рискуете потерять довольно большую сумму денег.

Второй тип страховой суммы фиксируется договором, но и обходится дороже. В основном неагрегатную страховую сумму выбирают для очень дорогих автомобилей или же жители районов, где более высокая вероятность угона.

В каких случаях могут отказать в выплате

На территории РФ каждый день фиксируются сотни обращений к юристам, которые связанны с тем, что страховые компании по тем или иным причинам отказались выплачивать страховую компенсацию по угону или ДТП. Если с ДТП еще все понятно – там у страховых компаний намного больше места для маневров в этом плане, то с угоном дела обстоят намного сложнее.

После угона автомобиля вы, оформив ранее страховку, уверенны в том, что вам выплатят компенсацию в кратчайшие сроки. На деле же у страховых компаний за годы практики на территории РФ набрался довольно внушительный список причин, по которым они отказывают в выплате страховки в случае угона или ДТП. Среди них можно отметить следующие:

- утрата страхового договора;

- нарушение сроков обращения в страховую компанию и оформления заявления в письменной форме;

- угон произошел после того, как транспортным средством управлял человек, который не записан в страховой полис;

- наличие открытого дела на угон автомобиля в полиции (до его закрытия выплата невозможна);

- отсутствие талона документов о техосмотре за указанный отрезок времени;

- предоставление неточной информации о комплектации автомобиля противоугонным оборудованием или его отсутствие;

- самостоятельное вмешательство и ремонт транспортного средства, которые проводились без консультации и наблюдения эксперта страховой компании.

Продолжать этот список можно очень долго, ведь всеми этими и многими другими пунктами страховые компании пользуются очень часто для того, чтобы отказать или задержать выплату страхового возмещения.

Если же мы говорим о нормальной работе страховой компании, то в договоре и дополнениях к нему должны быть прописаны все пункты, которые нужно соблюдать, перечень действий, которые нельзя совершать. При полном соблюдении всех условий договора страховая компания обязана выплатить страховую сумму в полагающемся объеме в течение 80 календарных дней после оформления всех документов.

Часто задаваемые вопросы

Вместе с тем есть ситуации, в которые попадает огромное количество людей по всей стране. Для этого мы рассмотрим некоторые из самых популярных вопросов, которые беспокоят водителей в случае угона автомобиля и последующих взаимодействий со страховой компанией.

Что делать, если страховая затягивает с выплатами

Затягивание с выплатами встречается крайне часто, причем это не всегда касается общей политики компании – в некоторых случаях такое происходит в определенных отделениях или является личной инициативой некоторых сотрудников. В таком случае сначала нужно полностью выждать период времени, который прописан в договоре (те 80-90 дней), после чего написать в главный офис компании жалобу по данной ситуации, причем нужно указать имя сотрудника, который занимался вашим случаем. Если и это не дало никаких результатов, нужно обращаться в соответствующие государственные органы, возможно даже в суд.

Страховая мало выплатила

В случае если вы в итоге получили сумму, которая в размерах уступает прописанной в договоре – нужно оспаривать решение. Для начала вам требуется обратиться непосредственно в страховую компанию. Некоторые фирмы делают это умышлено, после чего, в случае обращения, ссылаются на внутреннюю ошибку и выплачивают остаток.

Если же обращение в страховую не помогло, нужно обратиться к юристу и в суд. По всей стране ежегодно начинается огромное количество судебных разбирательств, связанных с подобными случаями, причем нередко страховые компании побеждают.

Куда обращаться, если отказали в выплате

Наихудшим сценарием является полный отказ в выплате страховой компенсации. Если вместе с отказом вам прислали документы, которые описывают причину отказа – их нужно изучить. Делать это лучше всего вместе с юристом, при этом ему нужно будет ознакомиться с договором и копией заявления, которое вы подавали для выплаты компенсации, вместе со всеми прилегающими к нему документами.

На этой стадии нам важно разобраться в том, действительно ли отказ в выплате произошел по нашей вине, или же страховая компания пытается обмануть вас и поступить незаконно. Как мы ранее уже написали – у страховых компаний много разных лазеек, которые они используют для отказа.

Если вы убедились в том, что вашей вины в отказе нет – нужно писать жалобу в страховую компанию. На этой стадии не нужно сбрасывать со счетов вероятность простой ошибки или недосмотра. Да, это неприятно и возмутительно, но такое происходит. Если же компания на вашу жалобу никак не отреагировала – идем дальше и обращаемся в Центробанк России, который занимается урегулированием вопросов страховых компаний. Чаще всего за всем этим следует иск в суд на страховую компанию, который нужно тщательно подготовить.

Добровольное страхование КАСКО на данный момент очень популярно и имеет немало преимуществ. Один из рисков, который можно застраховать по нему – угон автомобиля. Ситуация достаточно неприятная, но при ее наступлении владелец авто имеет право на компенсацию от страховой компании. Для получения выплаты важно придерживаться определенного алгоритма.

Когда нужно обратиться в страховую компанию?

В страховую компанию нужно обратиться как можно раньше.

Заявление в соответствии с установленной страховщиком формой должно быть представлено не позже, чем в течение семи дней с момента наступления страхового случая.

Оповестить же страховщика лучше сразу, в первый, максимум, во второй день после угона. Заявление пишется в течение недели, а дальнейшие действия будут определяться результатами расследования полиции.

Необходимые документы

Список документов может отличаться в зависимости от страховщика, особенностей страхового случая и ряда других факторов. Однако существует перечень обязательных бумаг, который включает в себя следующие документы:

- заявление в установленном формате;

- оригинал страхового полиса;

- водительское удостоверение человека, который был владельцем авто на момент наступления страхового случая;

- свидетельство о регистрации автомобиля (оригинал);

- справка из дорожной полиции, устанавливающая факт страхового случая;

- постановление о возбуждении уголовного дела и подтверждение этого факта;

- диагностическая карта, салон с техосмотра;

- паспорт транспортного средства (обычно нужен при наличии права на суброгацию).

В некоторых случаях владелец авто не имеет возможности обратиться к страховщику лично. Тогда он может сделать это через доверенное лицо. В этом случае дополнительно потребуется нотариально заверенная доверенность и документ, который удостоверяет личность доверенного лица.

Представленный перечень документов является стандартным. В некоторых случаях страховщик может требовать дополнительные бумаги. По возможности лучше предоставить все, что нужно. Это сможет повысить вероятность получения выплаты.

Как составить заявление?

Заявление обычно пишется вместе с представителем СК, который должен указывать на правильность заполнения.

Компании нередко предоставляют готовые бланки. Как правило, основные пункты, которые содержит данный документ, следующие:

- данные страховщика;

- ФИО и контакты заявителя;

- просьба о возмещении по факту наступления страхового случая;

- описание событий, при которых было угнано авто (нужно расписать максимально подробно);

- данные третьих лиц – при их наличии;

- реквизиты для осуществления платежа;

- список документов, которые предоставляются, или их копий;

- дата и подпись.

Расчет страховой суммы

Величина страховой выплаты при угоне машины, застрахованной по КАСКО, считается по такой формуле:

Страховое возмещение равняется страховой сумме по договору, из которой вычитают:

- Амортизационный износ, рассчитываемый с момента начала действия страховки до угона. Процент его устанавливается правилами каждой конкретной страховой компании и определяется возрастом машины, сроком страхования и чаще всего составляет 12-20% в год.

- Безусловную франшизу, если она предусматривается в договоре.

- Сумму выплат, сделанных ранее, если по договору предусмотрена агрегантная страховая сумма (уменьшающаяся на величину каждой совершенной выплаты).

- Неоплаченные страховые взносы (если страхователь оплачивал полис в рассрочку, и машину угнали до момента внесения очередного взноса).

Три последних пункта присутствуют не в каждом страховом договоре. Эти опции в страховке страхователь может выбрать по своему желанию. Норма же амортизационного износа прописывается и действует в любом полисе. Она учитывает потерю автомобилем со временем рыночной цены, и об этих процентных ставка рекомендуется поинтересоваться еще на этапе выбора СК. Иногда они бывают неоправданно завышенными или, напротив, подозрительно низкими.

Нужно учесть, что расчет будет происходить иначе, если была угнана машина, купленная в кредит. В этом случае выплачивается разница между ценой машины и остатком кредита. Остальная часть денег перечисляется банку-кредитору.

Каковы сроки выплаты?

Сроки, в течение которых страхователь получит компенсацию за угнанную машину, определяются своевременностью подачи документов и наличием их полного пакета.

Законодательство не регламентирует конкретные периоды. Они зависят от внутренней политики страховщика и прописанных в договоре условий.

Полиция обычно расследует дела об угоне на протяжении двух месяцев, поэтому в этот период имеются основания для неуплаты. После этого срока страховая должна возместить убытки. Часто страховщики затягивают сроки выплат. Если ситуация не решается мирным путем, может потребоваться обращение в суд.

Возможные причины отказа

На практике встречаются самые разные случаи, и иногда страховые компании отказывают в возмещении убытков. Причем основания для этого могут быть вполне законными. К ним относятся следующие:

- нарушения обязательств по договору со стороны страхователя;

- если угон является следствием недосмотра самого владельца, например, он оставил машину открытой, без присмотра и сигнализации;

- несоблюдение сроков подачи документации или предоставление ее в недостаточном количестве;

- не полностью оплаченная страховая премия;

- нарушения правил хранения машины, описанных конкретным договором страхования;

- самостоятельная инициация водителем угона авто;

- отсутствие талона медосмотра;

- искажение информации о страховом случае, даже если оно ненамеренное;

- предоставление недостоверных и неточных данных о противоугонном оборудовании, установленном на машине;

- смена идентификационных данных конкретной застрахованной машины.

Этот перечень не является исчерпывающим, так как на практике встречаются самые разные случаи.

Что делать в случае, если СК отказала?

Если страховая компания отказывает в выплатах, и решить вопрос мирным путем не получается, остается только обращаться в суд.

Страхователь вправе это сделать, если причины для отказа следующие:

- если вместе с машиной похитили документы на нее;

- при отсутствии у водителя одного из комплектов ключей;

- владелец не обратился в страховую компанию после продажи вовремя.

В этих случаях страхователь после получения письменного отказа может обратиться в суд.

Как правило, в этих случаях решение принимается в пользу истца. То же самое возможно при выплате страховщиком слишком маленькой суммы. Но иногда это правомерно.

Так, нужно учитывать, что из суммы может вычитаться коэффициент износа, предыдущие выплаты. Кроме того в страховую сумму не включается дополнительное оборудование, установленное на машину - оно оформляется отдельно.

Судебные разбирательства часто требуют больших вложений как временного, так и финансового характера. Чтобы избежать проблем с выплатами, нужно учесть ряд простых правил:

- Заключать страховые договора нужно только с проверенными компаниями, имеющими хорошую репутацию.

- Перед подписанием нужно внимательно прочесть договор, в том числе, свои обязанности по нему. Отказ нередко может возникать ввиду того, что клиент банально не понимает все свои обязанности.

- Оформлять страховой случай нужно в соответствии со всеми установленными правилами.

Главные правила, которые нужно учитывать, оформляя страховой случай, сводятся к следующему:

Чтобы избежать проблем, нужно внимательно изучать условия договора еще до его подписания, так как имеют значение даже мельчайшие детали. Угон автомобиля — это крайне неприятно, и лучше, чтобы выплаты были произведены своевременно и в полном объеме. Если страховая компания неправомерно отказывает в компенсации, то решать вопрос придется через высшие инстанции.

КАСКО является необязательным полисом страхования, но защищает транспортное средство от многих неприятностей. Одна из них – это угон. И далее о том, что нужно делать в такой ситуации, какие документы необходимы и с какими проблемами может столкнуться собственник транспортного средства.

Самое главное в таком неприятном деле – это не волноваться и не торопиться с действиями

Когда угоняют машину, то хозяин остается в состоянии шока, он не знает, что делать и говорить. Он не совсем понимает: ему сначала нужно звонить в страховую компанию (именно об этом сказано в полисе, что страхователь обязан в первую очередь звонить в СК), или сообщить о данном факте в полицию.

Первое, что нужно принять: событие уже совершено, и, к сожалению, в большинстве случаев вернуть автомобиль обратно не получиться. Поэтому спокойствие. Действуем так:

- Сообщаем об угоне по телефону 112 или 02. Оператору сообщаем только о том, что угнан автомобиль, называем свои ФИО, территориальное место положения. И ждем сотрудника полиции.

- На вопрос о том, забрали ли ключи, документы, была ли включена сигнализация и т.д. при вопросе по телефону не отвечаем. Говорим о том, что не готовы сейчас точно сказать о данном факте.

И далее оформляем через полицию факт угона. Не стоит бояться, что Вы не сообщили о данном факте в день угона в страховую компанию. Полисом КАСКО оговорено в течение какого периода должно быть сформировано обращение. Время зависит не от страхового случая, а от внутренних правил страховщика. Это может быть и 14 дней.

Угнали автомобиль, который застрахован КАСКО — алгоритм действий

Как ни странно, но полисом КАСКО может быть предусмотрено два варианта наступления страхового события: угон или хищение. И самое интересное, что эти два события имеют отличия:

- угон автомобиля по КАСКО – это страховой случай, в результате которого третье лицо завладело автомобилем временно и собирается его вернуть. Например, подростки взяли машину погонять и в скором времени ее где-то оставят;

- хищение – это безвозвратная кража транспортного средства, целью которой является получение выгоды. Например, автомобиль угнан с целью перепродажи его на черном рынке.

Проблема заключается в том, что для автомобилиста, не обнаружившего авто на месте стоянки, нет разницы угон это или хищение. Да и сразу никто не может определить, что это. Машину могут обнаружить через несколько дней или не найти вообще.

Несмотря на стрессовую ситуацию, нужно правильно скоординировать свои действия. Одна ошибка и страховщик имеет право отказать в выплате возмещения.

Что делать, если машины нет на парковке:

- Прежде, чем вызывать полицию, нужно убедиться, что автомобиль не взят другим членом семьи или он не эвакуирован по причине неправильной стоянки.

- Обязательно сообщить в полицию о том, что машина угнана. Эксперты советуют позвонить на номер 112 в течение первых 20-30 минут после обнаружения данного факта. Это может помочь тогда, когда машина буквально недавно была на стоянке, а сейчас ее уже нет. Особенность: в течение первых 30 минут после угона полиция может объявить операцию плана-перехвата. И тогда есть вероятность найти транспортное средство.

- После вызова полиции можно сразу позвонить на номер горячей линии страховой компании. Можно сообщить о факте тогда, когда на место приедет полиция, будет составлен протокол, подано заявление об угоне.

Внимание: обязательно по факту подачи заявления возьмите контрольный талон. Он подтвердит факт подачи заявления об угоне.

- Посетить офис страховой компании. Рекомендуется сделать это в течение 72 часов после угона машины. В офисе подается заявление вместе с необходимым пакетом документов (о нем будет сказано далее).

- Если в течение 10 дней транспортное средство не найдено, не возвращено, то обязательно нужно обратно посетить полицию. Она обязана переквалифицировать дело. Дело должно получить статус хищения.

- На расследование уголовного дела предоставляется два месяца. Если в течение указанного срока машина также не найдена, то нужно получить постановление о том, что дело прекращено. Именно постановление является основанием для выплаты страхового возмещения.

- Дополнительно подать постановление в страховую компанию. Она может снова обязать страхователя написать заявление о том, что машина так и не найдена. Страховщик обязан принять заявление и выплатить компенсацию.

Особенность в том, что как-только страхователь получит выплату, то он лишается права на свое авто. И в случае его нахождения сотрудниками полиции, получить ТС обратно невозможно. Машину может получить страховщик.

Возможен ли отказ и в каких случаях

Если изучить судебные прецеденты, то окажется, что не всегда страховщики выплачивают выплату при угоне. И здесь есть несколько факторов, которые повлекли такую ситуацию:

- страхователь нарушил свои обязанности по договору страхования. Как правило, нарушения связаны с не информированием страховщика об угоне в установленные сроки, или другие нарушения;

- угон совершен по вине самого водителя: автомобиль был открыт, не было сигнализации, ТС было с оставленными ключами в замке зажигания;

- документы для оформления страхового случая предоставлены не в полном объеме;

- хищение транспортного средства осуществлено по инициативе самого собственника авто;

- договор страхования утерян или он уже не имеет срока действия;

- сведения по факту ДТП предоставлены не в полном объеме, они искажены.

Это примерный список обстоятельств, по факту которых страховщик может отказать в выплате страхового возмещения. Компания может указать и на другие факты.

Чтобы не допустить такого варианта развития события и не защищать свои интересы в суде, нужно руководствоваться несколькими простыми правилами:

- выбирать проверенного надежного страховщика, имеющего хорошую репутацию;

- перед подписанием договора внимательно читать условия КАСКО;

- соблюдать рекомендации по оформлению страхового случая.

Какие документы нужно подготовить

Сбор и подача полного комплекта необходимых бумаг – это залог успешного исхода дела. Поэтому нужно внимательно ознакомиться с договором страхования, где такой список должен быть указан.

Обязательно понадобятся такие бумаги:

- заявление о наступлении страхового случая. Установленного на федеральном уровне бланка нет. Страховщик имеет возможность самостоятельно разрабатывать форму. Можно подать заявление в произвольной форме;

- страховой полис, который подтверждает право на получение возмещения;

- технический паспорт;

- водительское удостоверение;

- регистрационные документы на машину;

- документы о техническом состоянии автомобиля: тех. талон и диагностическая карта;

- талон о принятии заявления в полицию.

Страховщик имеет право запрашивать дополнительные бумаги. Страхователь имеет возможность подавать бумаги несколькими способами:

- лично в офисе страховой компании;

- через доверенное лицо в офисе компании. Для этого необходима доверенность, заверенная нотариусом;

- по почте.

Главное – это иметь документальное доказательство того, что бумаги направлены страховщику вовремя. При подаче в офис должны предоставить копию заявления или его 2-й экземпляр с регистрационным входящим номером. При направлении почтой доказательством служит уведомление.

Образец заявления

Заявление – один из основных документов, который должен подать страхователь страховщику. Унифицированной формы такого заявления нет. Заявитель имеет возможность самостоятельно составить документ в произвольной форме.

Но главное, чтобы в нем отразилась необходимая информация:

Но прежде чем составлять заявление самостоятельно, убедитесь в его отсутствии на сайте СК. Многие страховщики размещают самостоятельно разработанную форму на сайте компании.

Если документы планируется подавать лично, то бланк заявления можно получить и в самом офисе организации. Агент может заполнить заявление и в электронном виде, распечатать его, а субъекта попросить поставить подпись. В таком формате внимательно нужно прочитать суть заявления, чтобы все факты были объективными и не искажали суть дела.

Сроки подачи на возмещение

Недостаток в сфере страхования КАСКО состоит в том, что нет нормативно-правового акта, который строго регламентировал сроки выплаты возмещения и подачи документов. Все устанавливается на уровне страховщика и его правил игры.

Поэтому нужно внимательно читать условия страхования. Обычно срок составляет от 3-х до 14 дней. наиболее популярный вариант – неделя. В этот срок страхователь обязан не только сообщить в СК об угоне, но также и предоставить весь комплект документов.

В какие сроки производятся выплаты по КАСКО при угоне машины

Относительно сроков выплаты компенсации, то ситуация аналогична, как и при подаче заявления в страховую компанию. Таких временных рамок нет. Все зависит от индивидуальных особенностей. И недостаток заключается в том, что не все СК указывают такие сроки в самом полисе страхования. Время выплаты указывается в правилах страхования, с которыми не всегда и не все водители знакомятся.

Часто представители СК вообще не оглашают время, в течение которого они планируют осуществить выплату. И страхователь узнает о ней только в момент наступления страхового события.

Важно: если в полисе не указана такая информация, если застрахованное лицо не осведомлено в том, когда он получит деньги, то он может защитить свои интересы как потребителя в суде.

Как вычисляется размер страховой выплаты по КАСКО при хищении (угоне)?

При угоне автомобиля страхователь получает не полную рыночную стоимость автомобиля. Из нее вычитаются следующие комиссии:

- амортизация. Она устанавливается в процентном соотношении от страховой суммы. Например, за каждый месяц пользования КАСКО износ составляет 1%. За год амортизация составит 12% от суммы страховки. Поэтому при краже транспортного средства в декабре из рыночной стоимости машины вычитается амортизация с января по ноябрь включительно;

- размер безусловной франшизы – это фиксированная или плавающая ставка, которая вычитается по договору страхования из страховой суммы;

- другие виды платежей, которые были выплачены страховщику по договору страхования КАСКО или те платежи, которые не были внесены страхователем в качестве страхового платежа.

Главное, на что должен обратить внимание водитель – это на тариф амортизации. Если при заключении договора ставка выше 1% в месяц, то от полиса лучше отказаться.

Вероятные риски, которые возможны в случае угона авто

Но теория – это одно, а практика совсем другое. Поэтому в делах об угоне может быть множество рисков:

- страховая компания затягивает любыми способами сроки оплаты. Каждый раз страховщик придумывает новые отговорки, указывает на новые обстоятельства дела и т.д.;

- страховая компания значительно снижает стоимость возмещения из-за необоснованно высоких ставок на амортизацию и франшизу. Если эти показатели указаны в договоре, это одно, здесь ничего не изменить. Но при отсутствии четких величин в КАСКО, можно обращаться в суд и доказывать факт нарушения;

- и самый абсурдный вариант обмана – это некорректная формулировка страхового события, указанного в договоре. Например, если в КАСКО указан угон, а через два месяца угон переквалифицировали в хищение, то страховщик может на законных основаниях отказаться от выплаты.

Как уберечься от произвола страховщика?

Чтобы защитить свои интересы перед СК, нужно внимательно подписывать договор страхования. Нужно четко понимать, от чего Вы страхуете ТС, что может быть в будущем и какие выплаты, ставки и платежи будут учтены. Если выбор сделан в пользу надежного страховщика, то многих проблем можно избежать.

Если же событие уже произошло, то лучшая защита своих интересов - это обращение в суд. Подача иска может спугнуть страховщика еще на этапе досудебного урегулирования конфликта. Они прекрасно понимают, что используют не совсем законные способы работы с клиентом. При этом платить еще и судебные издержки, и пеню за неустойку, которая также предусмотрена договором, им не хочется.

Есть ли смысл в КАСКО от угона?

Конечно, есть. Особенно для жителей мегаполиса, когда мест на охраняемой парковке не всегда достаточно, а машина паркуется там, где нет ни охраны, ни видеонаблюдения. Сейчас есть упрощенные формы КАСКО – защита только от угона. В таком случае и стоимость страховки вполне доступна, и защита максимальна эффективна именно при угоне.

Читайте также: