Какая причина досрочного прекращения договора осаго не влечет возврат части премии страхователю

Обновлено: 24.04.2024

Каждый автолюбитель может оказаться в положении, требующего преждевременного расторжения договора обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО). Возможно это вынужденная мера, когда человек уже не имеет застрахованное средство в своём распоряжении, либо результат некачественного обслуживания страховой фирмы. Процесс закрытия сделки страхования, его тонкости и в каких случаях это возможно рассмотрены в данной статье.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Можно ли это сделать?

Под расторжением договора понимается завершение принятого соглашения и обстоятельств, вытекающих из него, срок исполнения которых еще не наступил. Исходя из пункта 1 статьи 450 Гражданского кодекса РФ по принятому правилу соглашение сторон есть основной принцип завершения договорных обязательств, если иное не оговорено законом. В ином случае отмена договора осуществляется через суд.

Внимание! Расторжение договора ОСАГО — прекращение действия полиса ОСАГО раньше указанного в нём срока по желанию одной из сторон.

Отмена страховой сделки возможна в любое рабочее время как по требованию страховой фирмы, так и клиента, на основаниях, предусмотренных законом.

Вместе с тем в Гражданском Кодексе (пункт 2 статьи 958) даётся право каждому страхователю отказаться от договора без разъяснения мотива этого действия. Но тогда придётся пожертвовать деньгами, уплаченными за полис.

Основания для отмены действия ОСАГО

![]()

Основные факторы потенциальной отмены защиты полиса описаны в Правилах ОСАГО. К ним относят:

-

смерть владельца транспортной единицы;

Также поводом могут послужить и другие обстоятельства, не оговоренные законом, как например, личное желание поменять страховую компанию.

Правила закрытия полиса

Главный документ, которым регламентируется процесс закрытия полиса — Положение Банка России №434-П от 19.09.2014.

С целью аннулирования договора нужно обратиться в офис страховщика с пакетом требуемых документов.

Отменить действие полиса ОСАГО может лишь владелец автотранспорта, страхователь, у которого машина в собственности или страхователь, имеющий доверенность на принятие денежных средств от собственника ТС, а также их наследники. Подробнее о том, кто такие страхователь и собственник, мы рассказывали тут.

Важно! Договор ОСАГО вправе расторгнуть и сама страховая фирма, если обнаружит, что клиент предоставил ложные сведения о себе или транспортном средстве при оформлении полиса. Особенно, если утаённая информация повышает страховые риски.

Список документов, обязательный для отмены действия соглашения об ОСАГО, зависят от её причины. Так при смерти владельца автотранспорта наследнику в страховую организацию необходимо принести полис в оригинале, квитанцию об оплате его стоимости, свидетельство о смерти застраховываемого и документ, подтверждающий вступление в наследство. Соглашение прекратит своё действие немедленно.

Если автотранспорт полностью разрушен в результате аварии, форс-мажорных обстоятельств или по причине участия в государственной программе утилизации автомобилей страховщик потребует сам полис, квитанцию об его оплате и акт утилизации машины.

Когда страховая компания теряет лицензию или прекращается срок её действия, автолюбителям очень сложно добиться возврата своих денег.

Если все необходимые бумаги предоставлены, то страхователь пишет заявление, в котором указывается:

-

название страховой компании;

День принятия заявления является и днём расторжения договора страхования. Следующий за ним день начинает нестраховой период, длящийся до окончания срока полиса.

Компания после аннулирования договора должна предоставить гражданину Сведения об ОСАГО, в которых даётся информация о владельце и его транспортном средстве, данные о произошедших страховых случаях, произведенных страховых выплатах и выданных направлениях на ремонт. Эта справка выдаётся бесплатно в пятидневный срок после обращения.

Затем следует перевод финансовых средств за нестраховые месяцы в положенные сроки.

Как проходит расторжение договора?

Процедуры отказа от сделки по ОСАГО различаются в зависимости от обстоятельств.

При продаже автомобиля

Транспортная единица может быть передана по сделке купли-продажи, обмена или дарения другому человеку, тут полис ОСАГО не защищает нового владельца, а бывший хозяин может подать заявление на прекращение его защиты.

Аннулировать договор ОСАГО в связи с этим случаем страхователь может только после проведения самой сделки купли-продажи. Затем сразу собираются требуемые документы:

-

паспорт или другой подтверждающий личность документ;

Внимание! Уточнить нужные бумаги лучше всего перед походом в страховую фирму посредством звонка сотрудникам или информации на сайте организации.

Тогда у гражданина сразу примут заявление, и эта дата будет точкой отсчёта для вычисления финансовых средств к возвращению бывшему владельцу.

Досрочное по инициативе страхователя

В жизни возникают ситуации, когда автовладелец решил пока не водить машину или надолго уезжает, а автотранспорт остаётся невостребованным, или страховая организация исполняет свои обязанности ненадлежащим образом.

Тогда клиент решает закрыть действие полиса ОСАГО.

Страховые компании не нацелены терять своих клиентов, поэтому расторгнуть договор по причинам, не входящим в основной перечень его прекращения, и при этом получить деньги за неиспользованные месяцы очень сложно.

В этом случае Правилами ОСАГО предусматривается право страховщика не возвращать деньги за неиспользованный период, поэтому, если это возможно, страхователю выгоднее оставить действующий полис ОСАГО и в конце застрахованного периода получить хорошую характеристику, дающую возможность следующий полис получить по более низкой цене.

Отмена дополнительной страховки

В практике встречаются случаи, когда гражданин невнимательно читает договор ОСАГО, а в нём может прописываться согласие на дополнительную страховку, например, по риску вреда жизни, увеличивающую цену страхования минимум на тысячу рублей.

Или сотрудник компании настойчиво навязывает комплексный договор страхования, а клиент поддался влиянию.

Если всё же она была оформлена, то от неё можно отказаться и после заключения соглашения об ОСАГО. В этом случае аннулируется весь договор и составляется новый, не включающий в себя дополнительные страховки.

Важно! Дополнительная страховка не является обязательной и оформляется только с согласия страхователя.

Для этого необходимо составить грамотное заявление об отказе от такого полиса ОСАГО. В нем обязательно сообщается:

-

кому и от кого составляется заявление;

Ставится подпись и это письменное обращение вместе с прилагаемыми бумагами отдаётся сотруднику компании, который аннулирует соглашение после ознакомления с ними, как принято, в тот же рабочий день.

Если фирма отказывает в отмене сделки, следует сообщить об этом в её центральный офис. Если это не поможет, то уведомить Российскую Страховую Ассоциацию или подать иск в суд.

Больше нюансов о том, что делать, если вам навязали дополнительную страховку, читайте здесь.

Сроки

Если при подаче заявления предоставлены требуемые бумаги и справки, и они не вызывают вопросов, то страховая организация полис аннулирует сразу. Вопрос лишь в размере и сроках возврата положенных страхователю финансовых средств.

Положенная выплата

Застрахованный клиент обязан получить выплаты, оставшиеся до конца страхового периода.

Причём этот срок отсчитывается с момента приёма заявления от автолюбителя в компанию, где был приобретён полис. Время фактической отмены действия договора здесь роли не играет.

Сумма к выплате определяется как не истраченная страховая премия минус 23%.

Эти проценты идут на возмещение расходов по прекращению страхового дела (20%) и обязательное отчисление в РСА (3%).

Справка. Вычтенные проценты многим автолюбителям удавалось вернуть через суд, но после принятия поправок в Закон и Правила об ОСАГО этого добиться почти невозможно.

При наличной форме выплаты гражданин получает деньги в этот же день. При безналичной — срок ожидания долга возрастает до 14 дней.

Если в период страхования компания осуществляла выплаты по страховым случаям, это никак не повлияет на оставшуюся стоимость полиса после его досрочного закрытия.

Неполучение положенных денег даёт повод обратиться в головной офис страховой фирмы с документами и копией поданного заявления для выяснения обстоятельств. Если поход не дал положительных результатов, то поможет обращение в Союз Российских Страховщиков — организации, регулирующей деятельность страховых компаний.

Но есть случаи, когда выплата оставшихся денег не предусмотрена:

-

полис закрывается по желанию клиента по причине, не входящих в основной список причин для расторжения договора;

Таким образом, чётко осознавая свои права и зная процесс остановки действия соглашения об ОСАГО покупатель полиса может аннулировать договор с наименьшими временными и финансовыми потерями, а в случае проблем с организацией — отстоять свою правоту в вышестоящих организациях.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Как расторгнуть договор со страховой компанией и вернуть деньги:

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Собираем документы

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Навязанная покупка, досрочное погашение кредита, рефинансирование ипотеки или сгоревшая машина — поводы закончить отношения со страховой раньше времени. Можно ли вернуть хотя бы часть уплаченных за страховку денег?

Страховку вам навязали: выдали ИСЖ за вклад, обязали застраховать жизнь при выдаче кредита, при покупке полиса ОСАГО вы нежданно-негаданно застраховали еще и жизнь (не сняли еле видную галочку при оформлении полиса онлайн).

Если вы заключили договор инвестиционного страхования жизни, даже не поняв, что это он, а не договор открытия вклада, у вас есть 14 дней (период охлаждения), в течение которых можно безболезненно вернуть всю уплаченную премию, даже без вычета расходов на ведение дела, банковской комиссии.

Дело в том, что полис, скорее всего, начинает действовать не сразу (действует временная франшиза), а в дату транша (через две недели). Если же страховая защита по договору страхования жизни начала свое действие со дня заключения договора, вы можете претендовать на большую часть страховой премии (за вычетом стоимости страховой защиты за срок, когда действовал договор страхования).

В 14-дневный срок можно отказаться с полным возвратом средств и от навязанной страховки, которую вы получили на электронную почту вместе с полисом ОСАГО при оформлении договора онлайн. И в том и в другом случае необходимо подать заявление в страховую компанию (лучше лично).

По истечении двухнедельного периода охлаждения все становится несколько сложнее. Но об этом позже.

Если вы заключили договор рискового страхования жизни при оформлении кредита, вы также можете расторгнуть его в 14-дневный срок и стопроцентно вернуть премию, но будьте готовы к тому, что банк может поднять вам ставку по кредиту. Страхование жизни не является по закону обязательным при кредитовании, однако банк также не обязан предоставлять вам льготные условия по кредиту.

Если страховая защита начинает действовать сразу и в течение этих двух недель наступит страховой случай, клиент (или выгодоприобретатель) получает страховую выплату, о возврате премии речь идти не может.

В октябре 2018 года Верховный суд подтвердил право заемщика банка отказаться от коллективного договора страхования в период охлаждения, фактически уравняв его в правах со страхователем. При этом комиссию банка никто, увы, не вернет, а в ряде случаев, по словам страховых экспертов, она доходит до 90%.

Вы рефинансируете ипотеку: вам необходимо закрыть старый договор и открыть новый, вы можете выбрать — продолжить отношения со страховой или уйти к другой.

Другой мой коллега решил при рефинансировании сменить страховую компанию, у него до конца срока действия договора оставалось 4,5 месяца. Сумма выплаты составила все те же 9 тыс. рублей (точнее, 9 219) при годовой стоимости страховки 28 397 рублей.

Как пояснили Банки.ру в страховой компании, при расторжении договора ипотечного страхования сумма возврата премии рассчитывается пропорционально сроку действия договора до расторжения (то есть клиент получает назад фактически не заработанную страховщиком премию), за вычетом расходов на ведение дела (РВД), которые в наших случаях составили 36% и 44% соответственно. Необходимо помнить, что большая часть этой суммы отходит банку как агентская комиссия за продажу полиса.

У вас полностью самоликвидировался автомобиль (например, самовозгорелся и сгорел дотла), или вы разбили его до состояния нецелесообразности восстановления (тоталь). Необходимо расторгнуть договор ОСАГО и, если есть, каско.

Вы досрочно погасили кредит и хотите вернуть часть страховой премии.

Здесь начинается вилка возможностей: у вас индивидуальный договор, где выгодоприобретателем является банк; у вас коллективный договор на тех же условиях (то есть страхователь не вы, а банк); страховая сумма уменьшается по мере сокращения тела кредита; страховая сумма остается неизменной во время всего срока действия договора.

Случай этот не единичный, несправедливость подобных решений налицо, поэтому Минюст России 27 июня 2018 года внес в Госдуму законопроект, предусматривающий право в 14-дневный срок с момента досрочного погашения кредита обратиться за возвратом страховой премии. Согласно документу, уплаченная страховщику страховая премия подлежит возврату страхователю за вычетом части пропорционально времени, в течение которого действовало страхование. Госдума приняла законопроект в первом чтении 9 октября 2018 года.

Вы решили расторгнуть многолетний договор инвестиционного или накопительного страхования жизни досрочно, так как вам не нравится доходность или срочно понадобились деньги.

По продуктам инвестиционного страхования (ИСЖ) в случае расторжения договора не в период охлаждения выплачивается выкупная сумма, которая рассчитывается по специальной таблице выкупных сумм или у некоторых страховщиков по формуле, пояснили в пресс-службе ВСК. Расчет размера выкупной суммы производится исходя из таких основных факторов, как валюта и срок договора инвестиционного страхования жизни. Таблицы выкупных сумм в обязательном порядке предоставляются каждому клиенту при оформлении полиса.

Расторжение договора автогражданской ответственности может произойти в любой момент времени без взыскания неустойки с клиента. Действие может произойти по самым разным причинам. Но по ОСАГО предусмотрен еще ряд ситуаций, в которых страховая компания обязана вернуть клиенту часть неиспользованной страховой премии. Давайте в рамках этой статьи рассмотрим список оснований, сроки и условия возврата.

Наиболее частые причины расторжения договора:

- Смена владельца автомобиля в результате:

- перепродажи автомобиля (договор купли-продажи);

- дарения (дарственная);

- наследование (завещание, по закону).

- Утрата/ гибель транспортного средства:

- непригодность транспорта к дальней эксплуатации по возрасту;

- показания к утилизации из-за повреждений при ДТП.

- Ликвидация предприятия, в собственности которого находилось ТС.

- Отзыв лицензии клиента юр. фирмы.

- Отзыв лицензии страховой фирмы.

- Любые другие причины.

Размер компенсации не может составлять полного размера страховой премии, это частичная компенсация за оставшийся до окончания срока период.

Когда не полагается возмещение части страховой премии по ОСАГО?

Далеко не во всех случаях, клиент может рассчитывать на возврат части средств. Расторгнуть договор он может и по своим личным обстоятельствам, при которых не положено возмещение. Инициатором разрыва может выступать и страховик. Итак, случаи, в которых страховку не вернут деньги:

- Договор расторгнут по инициативе страховщика, который выявил нарушения со стороны клиента. Это может быть предоставление им неправдивой информации, влияющей на стоимость полиса.

- Отказ от автогражданки ввиду длительного неиспользования авто.

Случается, водителю нужно уехать в длительную командировку на Север, тогда он может расторгнуть договор по личной инициативе. Но полагать на компенсацию в этом случае не приходится.

- Банкротство/отзыв лицензии страховой фирмы. Если досрочное расторжение произошло по этой причине, то на возврат премии ОСАГО клиентам нее надо рассчитывать. Компания перестает выполнять свои обязательства по независящим от нее причинам.

Когда при прекращении отношений полагается возврат премии?

В законе оговорен перечень ситуаций, при которых клиенту полагается возврат неизрасходованной части страховой премии по полису ОСАГО. Законное право на компенсацию получает автовладелец в таких ситуациях:

- утрата авто (гибель, угон, утилизация);

- смена собственника в результате продажи, дарения, смерти бывшего владельца.

- ликвидация предприятия владельца.

- Смерть собственника допускает расторжение ОСАГО с возвратом премии.

- Смерть страхователя. Ситуация во многом похожа с предыдущим случаем, только требует больше временных издержек. Подать заявление на разрыв отношений со страховой фирмой могут только наследники, вступившие в права спустя полгода после смерти страхователя.

- Ликвидация юридического лица собственника транспортного средства. В этом случае компания может получить возмещение, так как причина считается веской.

- Транспортное средство продано. В таком положении владелец может расторгнуть договоренность со страховой фирмой и получить возврат, а может перепродать неизрасходованную премию новому владельцу. Достаточно просто внести нового претендента в полис и получить от него дополнительное вознаграждение.

Как рассчитать возвратную сумму?

Для страховщиков, полагающих на возврат не расходованной премии ОСАГО, предлагается специальный калькулятор для вычета размера суммы страховой премии. Для расчёта используем формулу:

СВ = (СП-23) *n/12, из них:

СВ – общая сумма возврата;

СП – страховая премия;

N – не расходованный период в месяцах;

23% комиссия страховщика:

- 3% отчисления в фонды;

- 20% — представительские расходы, что идут на заключение, сопровождение договоров.

Относительно 23 % издержек, нет четкой правовой позиции. Страховые компании вычитывают их из суммы страховой премии, но четких предписаний в законе об этих издержках не предусмотрено. Пользуясь такими неточностями в законе большое количество клиентов через суд взымают со страховой полную часть страховой премии без вычета оговариваемых 23%.

Кто может получить не расходованную страховку?

Итак, имеет место расторжение договора страхования по ОСАГО и полагается возврат страховой премии, кто же может ее оформить? Получателем премии может выступить:

- сам страхователь или его законный представитель;

- наследники страхователя;

- собственник или законный представитель транспорта;

- наследники владельца.

На заметку! Если в интересах собственника/страхователя действует третье лицо, то его полномочия должны быть подтверждены генеральной доверенностью.

Сроки, в которые можно получить выплаты по ОСАГО

П. 34 ПС предусматривает, что выплаты по ОСАГО должны быть осуществлены в течение 14 дней после того как подано заявление на возврат страховой премии.

При наличии денег в кассе страховой фирмы деньги могут вернуть в день обращения. Клиент также вправе выбрать безналичную форму расчета. В таком случае в заявлении нужно предусмотреть банковские реквизиты.

Для инициации выплаты потребуется заявление. Написать его можно заранее и принести в готовом виде. Второй вариант – написать обращение непосредственно в офисе страховой фирмы, воспользовавшись помощью сотрудника компании. Также потребуются документы, подтверждающие основания для выплаты.

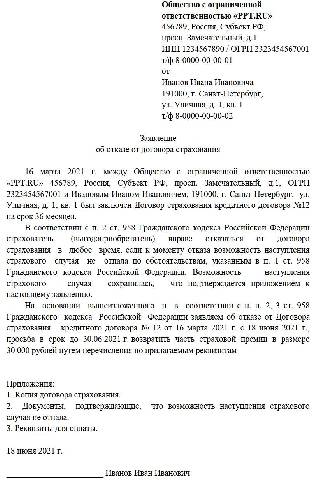

Заявление. Нет типового утвержденного стандарта заявления. Оно составляется в произвольной форме и содержит все необходимые для перерасчета сведения. Документ включает в себя две основные части:

- прошение расторгнуть договор в досрочном режиме;

- просьба вернуть неизрасходованную часть премии, что положены клиенту в рамках договора автогражданки.

Дополнительная информация для заявления:

- персональные данные заявителя, в том числе ФИО, номер паспорта, дата рождения и место

- регистрации;

- сумма возврата + реквизиты для перечисления;

- данные по полису;

- дата + подпись;

- отметка о приеме бумаги во входящую корреспонденцию страховой фирмы.

Стандартный пакет включает в себя:

- ОСАГО полис (оригинал или копия);

- квитанции об оплате автогражданки;

- паспорт заявителя страхователя.

Дополнительные бумаги, по необходимости в зависимости от причины обращения:

- генеральная доверенность;

- договор купли-продажи;

- свидетельство о вступлении ив наследство на движимое имущество;

- справки о ликвидации предприятия;

- свидетельство о смерти страхователя/владельца;

- акт проведения утилизации;

- другие бумаги по требованию страховой фирмы.

Отчуждение машины по генеральной доверенности не является основанием для выплаты оставшейся страховой суммы.

Читайте также: