Досрочное погашение автокредита в локо банке

Обновлено: 25.04.2024

Размер процентной ставки при приобретении автомобиля у официального дилера:

- 18,4% – при первоначальном взносе от 50%;

- 19,4% – при первоначальном взносе от 10% до 50%.

Размер процентной ставки при приобретении автомобиля у неофициального дилера:

- 18,9% – при первоначальном взносе от 50%;

- 19,9% – при первоначальном взносе от 10% до 50%.

Надбавки к процентной ставке:

- +1% – при оформлении КАСКО в компании, не отвечающей требованиям Банка;

- +2% – если не выбрано условие предварительного обеспечения на счете денежной суммы, достаточной для оплаты ежемесячного платежа;

- +1,5% – в период с даты предоставления кредита и до даты первого очередного платежа. Разница суммы процентов, уплачиваемая в первый очередной платеж, может быть снижена по решению Банка.

По результатам оценки кредитоспособности клиента процентная ставка может быть изменена в сторону увеличения, но не более чем на 2%, либо снижена на 2%.

По результатам оценки кредитоспособности клиента сумма кредита может быть увеличена до 10 000 000 руб.

Возможно оформление договоров страхования КАСКО и ОСАГО в кредит, при этом размер кредита не должен превышать 90% стоимости автомобиля, без учета GAP-страхования.

По желанию заемщика может быть заключен договор страхования жизни и здоровья.

Выдача и погашение

С последующим перечислением на счет автосалона и страховой компании

10% от суммы ежемесячного платежа за неисполнение обязательств по обеспечению на счете суммы ежемесячного платежа за 10 календарных дней

Требования

Общий трудовой стаж – не менее 1 года

Постоянная регистрация в регионе присутствия Банка, либо трудоустройство (текущее место работы)/собственный бизнес не менее 1 года в регионе подачи заявки, либо наличие положительной кредитной истории

Возраст автомобиля – не более 16 лет к концу срока кредита

- Паспорт гражданина РФ.

- Дополнительный документ на выбор: ИНН, СНИЛС, загранпаспорт, водительское удостоверение.

Плюсы и минусы

- Оформление по двум документам

- Срок кредитования – до 7 лет

- Приобретение автомобиля возможно только у официальных автодилеров-партнеров Банка

- Требуется оформление КАСКО

Кредитный калькулятор

Похожие кредиты

15,3 - 16,2 % годовых

до 4 900 000 ₽

14,8 - 15,5 % годовых

до 5 000 000 ₽

14,75 - 15,5 % годовых

до 1 500 000 ₽

12 - 13,2 % годовых

до 1 500 000 ₽

15,5 % годовых

до 1 500 000 ₽

12,9 % годовых

до 16 000 000 ₽

12,9 % годовых

до 8 000 000 ₽

12,9 % годовых

до 12 000 000 ₽

12,9 % годовых

до 16 000 000 ₽

12,9 % годовых

до 8 000 000 ₽

12,9 % годовых

до 16 000 000 ₽

12,9 % годовых

до 8 000 000 ₽

13,9 % годовых

до 8 000 000 ₽

13,9 % годовых

до 8 000 000 ₽

14,9 % годовых

до 3 000 000 ₽

12,9 % годовых

до 3 000 000 ₽

14,9 - 15,5 % годовых

до 4 000 000 ₽

15,5 % годовых

до 2 000 000 ₽

12,6 - 15,5 % годовых

до 5 000 000 ₽

14,9 - 15,5 % годовых

до 8 000 000 ₽

15,5 % годовых

до 5 000 000 ₽

12,6 - 15,5 % годовых

до 5 000 000 ₽

14,9 - 15,5 % годовых

до 8 000 000 ₽

15,5 % годовых

до 5 000 000 ₽

12,6 - 15,5 % годовых

до 5 000 000 ₽

14,9 - 15,5 % годовых

до 8 000 000 ₽

15,5 % годовых

до 5 000 000 ₽

11,5 - 17 % годовых

до 3 000 000 ₽

8 - 15 % годовых

до 3 000 000 ₽

15,5 % годовых

до 3 000 000 ₽

11 - 16,2 % годовых

до 4 900 000 ₽

1 - 15,4 % годовых

до 7 000 000 ₽

11,7 - 14,9 % годовых

до 2 000 000 ₽

от 9 % годовых

до 5 000 000 ₽

от 9 % годовых

до 3 500 000 ₽

от 11 % годовых

до 12 000 000 ₽

от 14,9 % годовых

до 2 800 000 ₽

от 6 % годовых

до 7 000 000 ₽

15 - 16 % годовых

до 3 000 000 ₽

14,4 - 21,1 % годовых

до 7 000 000 ₽

12,4 - 15,4 % годовых

до 7 000 000 ₽

Кредит Европа Банк

12,9 - 21,1 % годовых

до 3 500 000 ₽

Кредит Европа Банк

11,2 - 16,5 % годовых

до 6 000 000 ₽

Кредит Европа Банк

12,9 - 21,1 % годовых

до 3 500 000 ₽

Кредит Европа Банк

11,2 - 16,5 % годовых

до 6 000 000 ₽

11,5 - 14,5 % годовых

от 300 000 ₽

11,5 - 14,5 % годовых

от 300 000 ₽

14,9 - 15,5 % годовых

до 8 000 000 ₽

12,6 % годовых

до 8 000 000 ₽

9,9 - 15,9 % годовых

от 100 000 ₽

Фольксваген Банк Рус

1 - 8,9 % годовых

до 5 900 000 ₽

Фольксваген Банк Рус

10,2 - 16,2 % годовых

до 6 000 000 ₽

Фольксваген Банк Рус

8,2 - 14,2 % годовых

до 4 000 000 ₽

8 - 14 % годовых

до 6 500 000 ₽

11,8 - 12,2 % годовых

до 6 500 000 ₽

0,1 - 9,9 % годовых

до 6 500 000 ₽

9 - 13 % годовых

до 6 500 000 ₽

11 - 12,5 % годовых

до 6 500 000 ₽

7,9 % годовых

до 8 500 000 ₽

16,5 - 17,5 % годовых

до 8 500 000 ₽

7,9 % годовых

до 8 500 000 ₽

7,9 % годовых

до 8 500 000 ₽

0,1 - 9,9 % годовых

до 6 500 000 ₽

12 - 13,5 % годовых

до 6 500 000 ₽

12,5 - 16,3 % годовых

до 6 500 000 ₽

15,8 - 16,3 % годовых

до 6 500 000 ₽

10,7 - 15,9 % годовых

до 6 500 000 ₽

11,8 - 12,2 % годовых

до 6 500 000 ₽

4,9 - 11,9 % годовых

до 6 500 000 ₽

10,9 % годовых

до 6 500 000 ₽

14,5 % годовых

до 6 500 000 ₽

12,5 - 13 % годовых

до 12 000 000 ₽

12,5 - 13 % годовых

до 12 000 000 ₽

12,5 - 13,5 % годовых

до 6 500 000 ₽

12,5 - 13,5 % годовых

до 6 500 000 ₽

12,5 - 13,4 % годовых

до 6 500 000 ₽

13 - 16,2 % годовых

до 4 500 000 ₽

13 - 21,2 % годовых

до 4 500 000 ₽

13 - 16,2 % годовых

до 900 000 ₽

13 - 16,2 % годовых

до 4 500 000 ₽

13 - 16,2 % годовых

до 900 000 ₽

14,4 % годовых

до 12 500 000 ₽

7,9 - 11,4 % годовых

до 12 500 000 ₽

8 - 15,5 % годовых

до 5 000 000 ₽

14,5 % годовых

до 12 500 000 ₽

14,5 % годовых

от 200 000 ₽

14,5 - 15,5 % годовых

до 12 500 000 ₽

14,5 - 15,5 % годовых

до 12 500 000 ₽

14,5 - 15,5 % годовых

до 5 000 000 ₽

14,5 % годовых

до 12 500 000 ₽

10,5 % годовых

от 100 000 ₽

11 % годовых

от 100 000 ₽

10,3 % годовых

от 300 000 ₽

13,9 - 15,5 % годовых

до 3 000 000 ₽

12,9 - 15,5 % годовых

до 3 000 000 ₽

11,6 - 14,5 % годовых

от 100 000 ₽

13 - 15 % годовых

до 0 ₽

10,6 - 11 % годовых

до 2 000 000 ₽

13,5 % годовых

до 1 400 000 ₽

11,9 - 12,8 % годовых

до 2 000 000 ₽

13 - 13,5 % годовых

до 1 000 000 ₽

14 - 14,5 % годовых

до 1 000 000 ₽

13,5 - 15 % годовых

до 1 000 000 ₽

10,9 - 21,1 % годовых

до 7 000 000 ₽

14,8 - 21,2 % годовых

до 7 000 000 ₽

12,5 - 13,5 % годовых

до 6 500 000 ₽

15,8 - 16,4 % годовых

до 6 500 000 ₽

8 - 12,9 % годовых

до 6 500 000 ₽

2,9 - 9,9 % годовых

до 6 500 000 ₽

14,9 - 16,2 % годовых

до 4 900 000 ₽

14,49 - 16,2 % годовых

до 7 000 000 ₽

14,7 - 16,2 % годовых

до 4 900 000 ₽

14,5 - 16,2 % годовых

до 4 900 000 ₽

15,2 % годовых

до 3 000 000 ₽

11,3 - 12,8 % годовых

до 5 000 000 ₽

8,9 % годовых

до 6 500 000 ₽

14,3 - 14,8 % годовых

до 6 500 000 ₽

16,3 % годовых

до 6 500 000 ₽

12,5 - 13,5 % годовых

до 10 000 000 ₽

14,5 - 15,5 % годовых

до 10 000 000 ₽

13,1 - 16,2 % годовых

до 7 000 000 ₽

12 % годовых

до 12 500 000 ₽

7 - 9,5 % годовых

до 12 500 000 ₽

8 - 11,9 % годовых

до 12 500 000 ₽

7,9 - 15,5 % годовых

до 12 500 000 ₽

7 - 15,5 % годовых

до 12 500 000 ₽

6,9 - 21,9 % годовых

до 3 000 000 ₽

0,2 - 13,4 % годовых

до 3 000 000 ₽

0,2 - 14,5 % годовых

до 5 000 000 ₽

7 - 9,5 % годовых

до 12 500 000 ₽

15,8 % годовых

до 8 000 000 ₽

17,5 - 18,5 % годовых

до 5 000 000 ₽

17,1 % годовых

до 1 000 000 ₽

14,9 - 15,5 % годовых

до 4 000 000 ₽

9,9 - 15,9 % годовых

до 10 000 000 ₽

7,9 - 11,4 % годовых

до 12 500 000 ₽

0,2 - 14,5 % годовых

до 3 000 000 ₽

14,74 - 16,2 % годовых

до 4 900 000 ₽

13,94 - 16,2 % годовых

до 4 900 000 ₽

14,9 - 16,2 % годовых

до 4 900 000 ₽

17,5 % годовых

до 1 500 000 ₽

17,5 % годовых

до 1 500 000 ₽

13,9 % годовых

до 3 000 000 ₽

11,5 - 12,5 % годовых

до 2 000 000 ₽

11,2 - 12,2 % годовых

до 2 000 000 ₽

12,5 - 14,5 % годовых

до 2 000 000 ₽

13,8 % годовых

до 20 000 000 ₽

12,3 % годовых

до 20 000 000 ₽

12,9 - 15,5 % годовых

до 4 000 000 ₽

11,9 % годовых

до 12 500 000 ₽

6,9 % годовых

до 4 000 000 ₽

10 % годовых

до 12 500 000 ₽

Стремится развиваться в формате IT-компании, предлагает широкий спектр продуктов через цифровые каналы продаж.

- Размер банка 36 место по активам

- Мнение клиентов 86 место в народном рейтинге

- Кредитоспособность Не определен Не определен кредитоспособность (Эксперт РА) уровень кредитоспособности (Эксперт РА)

Остались вопросы?

- Есть ли какие-либо тонкости и нюансы автокредитования, которые должен знать каждый заемщик?

- Можно ли взять автокредит на подержанный авто?

- Как получить пониженную процентную ставку по автокредиту?

- Покупаю автомобиль: что лучше, потребительский или автокредит?

- Программа buy-back в автокредитовании - что это?

- Автолизинг выгоднее автокредита или нет?

Есть ли какие-либо тонкости и нюансы автокредитования, которые должен знать каждый заемщик?

Как правило, автокредит подразумевает целевой заём на приобретение транспортного средства, которое при этом передаётся в залог банку. Таким образом, в части распоряжения автомобилем на заёмщика накладываются некоторые ограничения. В основном это касается продажи машины.

В то же время, ставки по автокредитам обычно ниже, чем по нецелевым ссудам.

Обеспеченные займы банки готовы выдавать на более привлекательных условиях.

Можно ли взять автокредит на подержанный авто?

Кредиты на автомобили с пробегом банки предлагают реже, чем на новые транспортные средства. Тем не менее, такие программы на рынке представлены. Условия по ним, как правило, хуже по сравнению с займами на новые машины. Однако в среднем процентные ставки по соответствующим продуктам оказываются более привлекательными, чем при нецелевом потребительском кредитовании.

Среди подобных программ в том числе встречаются варианты, позволяющие купить транспортное средство у частного лица. Но стоит учитывать, что оформление сделки в этом случае зачастую усложнено и обычно связано с дополнительными расходами для покупателя.

Как получить пониженную процентную ставку по автокредиту?

Кроме того, стоит обратить внимание на текущие акции и спецпрограммы, которые часто реализуются автосалонами совместно с кредитными учреждениями. Порой подобные предложения оказываются несоизмеримо выгоднее базовых условий.

Покупаю автомобиль: что лучше, потребительский или автокредит?

Пожалуй, основное преимущество автокредитов по сравнению с потребительскими при покупке автомобиля – сниженная процентная ставка. К тому же, часто срок рассмотрения заявки по автокредиту меньше, а вероятность одобрения – выше.

Выбор вида ссуды обуславливается индивидуальными требованиями заёмщика, исходя из текущих приоритетов. Понимая особенности обоих вариантов, можно принять объективно правильное решение для конкретной ситуации.

Программа buy-back в автокредитовании - что это?

В базовом виде программа кредитования с обратным выкупом автомобиля (buy-back) предполагает последующую покупку машины салоном, в котором она была приобретена. Происходит это в конце срока займа. В рамках подобных продуктов последний платёж по графику многократно превышает суммы прочих ежемесячных взносов. На его погашение направляются (в первую очередь) средства, полученные от салона за проданный автомобиль.

Автолизинг выгоднее автокредита или нет?

При лизинговых программах, в отличие от кредитных, пользователь автомобиля в течение срока действия соответствующего договора не является собственником транспортного средства. Однако в целом упомянутые продукты имеют много общего, и для покупателей разница между ними порой не сильно заметна.

Лизингодатели нередко предлагают клиентам скидки на авто за счёт выгодных условий сотрудничества с автосалонами. Последние, с другой стороны, часто реализуют совместные с банками спецпрограммы, предлагая заёмщикам сниженную процентную ставку и другие привлекательные бонусы. При этом базовые программы, как правило, имеют соизмеримые финансовые показатели.

Вряд ли можно отдать безоговорочное предпочтение одному из рассматриваемых видов финансовых услуг. При выборе оптимального варианта не помешает ознакомиться с текущими предложениями из числа обеих категорий продуктов.

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

После оформления кредита в Локо-Банке заемщик обязан выполнять свои долговые обязательства. Ему предстоит каждый месяц в обозначенную дату вносить обязательный платеж. Для удобства клиента финансовое учреждение позволяет преждевременно вернуть долг.

Досрочное погашение потребительского кредита в Локо-Банке – это возврат денежных средств до окончания срока действия договора. Банку оно не выгодно, а вот заемщик получает ряд преимуществ:

- сокращается переплата;

- снижается уровень закредитованности;

- изменяются условия кредитования (при частичном погашении).

Условия досрочного погашения в Локо-Банке

Самое первое условие – это необходимость предупредить Локо-Банк о своем намерении как минимум за 30 дней до проведения транзакции. Для этого направьте заявление с указанием суммы, которую банк должен списать для выплаты долга.

Подробно условия досрочного погашения потребительского кредита изложены в договоре. Заемщику предоставляется возможность выплатить долг:

Условия досрочной выплаты зависят от:

- вида потребительского кредита;

- наличия страховки;

- вида платежей (дифференцированные или аннуитетные).

Пересчет процентов при досрочном погашении

Перерасчет процентов выполняется только при частичной выплате долга. Применяется следующий принцип:

- В указанную в договоре дату Локо-Банк списывает очередной обязательный платеж.

- Оставшуюся сумму банк списывает в качестве досрочного погашения потребительского кредита. Основной долг становится меньше на эту же сумму.

- С учетом оставшегося кредита и процента Локо-Банк формирует новый график платежей.

Виды досрочного погашения в Локо-Банке

Локо-Банк позволяет досрочно погасить кредит частично или полностью. В первом случае следует перевести сумму, превышающую размер минимального платежа, а во втором – окончательно рассчитаться со Локо-Банком.

Частичное досрочное погашение

При частичной выплате долга Локо-Банк формирует новый график платежей. В зависимости от пожеланий клиента, возможно:

- Уменьшение суммы обязательного платежа. Срок кредитования остается прежним.

- Уменьшение срока кредитования. Сумма обязательного платежа остается прежней.

Минимальная сумма частичного досрочного погашения

Размер платежа для частичного досрочного погашения кредита Локо-Банк не устанавливает. Более того, он обязан списать любую указанную заемщиком в заявке сумму в счет выплаты долга.

Полное досрочное погашение

Для полной выплаты долга необходимо знать точный размер задолженности. До даты внесения обязательного платежа переведите эту сумму на счет, и она будет списана Локо-Банком.

Аннуитетные и дифференцированные кредиты

При частичном досрочном погашении займа условия кредитования будут пересмотрены. Это зависит от типа платежей. Они бывают аннуитетными и дифференцированными.

Для аннуитетных платежей

Аннуитетные платежи – это способ погашения кредита одинаковыми суммами на протяжении всего срока кредитования. Чтобы определить размер аннуитетного платежа, к сумме займа добавляют проценты за весь период и делят на срок действия договора.

По аннуитетному кредиту заемщик сначала выплачивает проценты, а после – сам долг. Поэтому он выгоден финансовым учреждениям. Должнику такая схема позволяет с комфортом планировать свой бюджет.

Уменьшение срока

При досрочном погашении аннуитетного кредита Локо-Банка уменьшение срока кредитования позволит сэкономить, ведь переплата будет меньше.

Если срок кредитования оставить прежним, но уменьшить обязательный платеж, то свободные деньги появятся гораздо быстрее. Этот вариант более выгоден, так как надо помнить об инфляции.

Для дифференцированных платежей

Дифференцированные платежи – это принцип погашения займа, когда размер обязательного взноса ежемесячно меняется. В этом случае проценты начисляются на остаток долга.

Уменьшение ежемесячного платежа

При досрочном погашении дифференцированного кредита более выгодным будет уменьшение ежемесячного платежа. Ведь процентная ставка привязана к размеру долга, а не к сроку кредитования. Чем раньше частично досрочно выплатить долг, тем меньшей будет переплата.

Как сделать досрочное погашение кредита в Локо-Банке

Для этого действуйте в следующей последовательности:

- Изучите договор. В нем может быть указан срок, по истечении которого допускается досрочная выплата долга – частичная или полная.

- Узнайте точную сумму долга. Важно, если запланировано полное погашение кредита.

- Подайте заявление. Можно сделать онлайн или офлайн.

- Пополните счет. С него Локо-Банк спишет указанную сумму.

- Возьмите документ в Локо-Банке. При частичном досрочном погашении кредита новый график внесения платежей, а при полном – справку об отсутствии долга.

Можно ли погасить кредит в Локо-Банке досрочно

Да, штраф за досрочное погашение кредита в Локо-Банке не предусмотрен. Однако Локо-Банк может установить мораторий на такую услугу до определенной даты. Например, лишь спустя 6 месяцев с момента подписания договора. Узнать эту информацию можно, прочитав кредитный договор.

Заявка на досрочное погашение

Заявление на досрочное погашение кредита можно подать в отделении или удаленно – в личном кабинете на официальном сайте Локо-Банка.

В нем есть поля для указания:

- Ф. И. О.;

- паспортных данных;

- номера кредитного договора;

- суммы;

- даты платежа;

- номера счета, с которого спишутся деньги в счет досрочного погашения кредита.

Пересчитать кредит при досрочном погашении

Пересчитывать кредит имеет смысл только при его частичном досрочном погашении. Для этого воспользуйтесь онлайн калькулятором на нашем сайте. Он бесплатный, выполняет мгновенный расчет.

Сотрудник Локо-Банка, прежде чем выполнить перерасчет, узнает у заемщика параметр, который можно изменить. Это может быть срок кредитования или размер обязательного платежа.

Досрочное погашение кредита в Локо-Банке как частичное, так и полное, позволяет заемщику сэкономить. Для Локо-Банка услуга невыгодная, однако, согласно закону, он не может отказать. Прежде чем инициировать процесс, ознакомьтесь с кредитным договором и убедитесь, что Локо-Банк не установил мораторий. Подумайте, какой параметр изменить выгоднее – сумму ежемесячного платежа или срок кредитования. Для этого учитывайте принцип выплаты долга (аннуитетными или дифференцированными платежами).

Не рекомендую брать кредит в Локо банке по нескольким причинам: 1) обещали одни условия, в действительности оказались другие 2) обман со страховым полисом 3) обман с % ставкой Теперь обо всем в подробностях: Кредит в.

Обычный банк со своими плюсами и минусами

бывают заманчивые предложения по вкладам, медленно обсуживают в отделении

Пользуемся услугами банка "ЛокоБанк". В последнее время удобнее обращаться в отделение по адресу: Москва, ул. Ярцевская д.22, стр. 1 (5-7 минут пешком от м. Молодёжная), а раньше - в отделение на Мичуринском пр-те (сейчас его.

Бандитский банк родом из 90-х

Появилось много рекламы в интернете об этом банке. Заинтересовал высокий процент по вкладу. Выстояв перед пустым окошком, хотя очереди не было, не меньше часа - сталкиваешься с хамством. Любые попытки вчитаться в договор - одергивание.

Ложь, обман!

Я наивно думал, что такие банки остались 90-х! Афелирован с автосалонами, если вдруг захотите взять автокредит, точнее находится в картельном сговоре с ними. Доказать это не просто, но пора бы уже. В любом документе, какой.

Отсутствие контакта с клиентом

Настоятельно не рекомендую даже думать о заключении договора РКО юрлицам в этом Локо Банке. Ситуация моя следующая: В феврале был открыт счёт. 15 марта вечером поступили первые деньги - 1 млн рублей в качестве аванса.

Ужасное Хаммере обслуживание

Для меня было шоком - общение с управляющим офисом отделения в Краснодаре Долгих Еленой Геннадьевной. Коротко, предистория - сама являюсь сотрудником другого банка, четко знаю законы качаемые данную сферу и понимаю свои права. По просьбе.

Банк как банк, я думала что он не такой.

Добрый день! Прежде мне не приходилось писать отзывы о банковских услугах, но не в этой ситуации - я очень довольна! От сотрудничества с Локо-банком, у меня только самые положительные эмоции. В середине декабря оформила потребительский.

Отвратительно е отношение

Подал заявку на ипотеку, мне перезвонили начали задавать дурные вопросы мол где работаешь я все назвал, а они а какое это здание ? сколько этажей ? Какого цвета? Какое метро? бред какой-то. Я говорю что.

БАНК РАБОТАЕТ С [цензура]

Банк работает в сговоре с автосалонами [цензура], а именно "Центр Авто" на Новопетровском проезде д.33 и даже если перестанет с ним работать, то суть его работы описана ниже. Цель банка любым путем впарить кредит даже.

Худший банк

[цензура]

Полный ужас

29.05.19 нами был закрыт счет в Локо банке, открытый в их отделении по адресу: Госпитальная 14, точнее нас вынудили закрыть счет предъявив необоснованные претензии со ссылкой на 115 ФЗ, несмотря на предоставленные документы нам было.

недобросовестный банк

Получил кредит. Условия размещения денежных средств за 10 дней до даты очередного платежа. То есть, если дата платежа 17 числа, по условиям банка деньги должны быть размещены 9 числа. Иначе штраф 10% от суммы очередного.

Банку есть над чем работать и много

С банком "Локо-Банк", Москва я уже знаком несколько лет. В нем обслуживаются родственники, поэтому банк я знаю почти досконально. Пару месяцев назад мне понадобилась дебетовая карта для платежей в магазинах. Я начал поиски карты по.

Отвратительное

Ранее при открытии депозита клиентам для получения процентов по вкладу выдавалась карта, обслуживание которой было бесплатно. В конце прошлого года банк ввёл плату за обслуживание карты - 99 р.(если не выполняются некие условия по остатку.

ВНИМАНИЕ: Вклад Доходная стратегия с выплатой инвестиционного дохода

Низкие проценты и никаких инвестиционных доходов. Договор вклада на 1 год, а страхования на 3-4 года и это узнаешь после заключения, т.к. договор со страховой фирмой сам не подписываешь и думаешь, что он заключается на тот же срок что и по вкладу.

Инвестиционный доход по договору страхования от АльфаСтрахование-Жизнь от17.10.2017 года равен '0', вместо заявленных сотрудником Локобанка 13-15%% при оформлении. Проценты по самому договору вклада ниже среднего процента по Москве, т. к. проценты за период лестничные: до.

Беспредел

Банк которому наплевать на своих клиентов, не важно вкладчик ты или нет. У этой конторы свои правила, для них ФЗ не писаны, работают на своё усмотрение. На твои документы, которые имеют юридическую силу, банку так.

Развод в Локо-банк

10 июля 2020 года я оформил потребительский кредит 2020/ПК/763 в Локо-банке вместе с кредитом меня обязали оформить полис страхования жизни в Ренессанс-жизнь и карту М-Ассистанс назвав это обязательным условием выдачи кредита. На мой вопрос смогу.

Не обращусь ни при каких условиях

Банк внаглую названивает своим клиентам в выходные дни, и голосом робота навязывает свои "услуги". Это нарушение закона о персональных данных и закона о рекламе. Как следствие - даже если мне понадобится кредит, или иная услуга,

Подробно рассмотрим отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка. Проанализируем процесс на конкретном примере, поможем правильно составить претензию.

В данном материале мы рассмотрим отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка. Проанализируем, какой пакет документов потребуется для возврата денег, нужно ли составлять заявление или лучше сразу подготовить претензию. Надеемся, что информация поможет вам разобраться в вопросе.

Анализ документов по автокредиту ЛОКО-Банка

Рассматривать процесс отказа от сертификата Финансовая Защита Автомобилиста мы будем на конкретном примере человека, который оформил автокредит в ЛОКО-Банке.

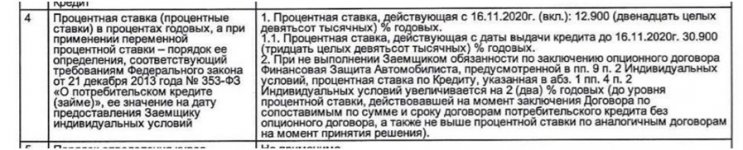

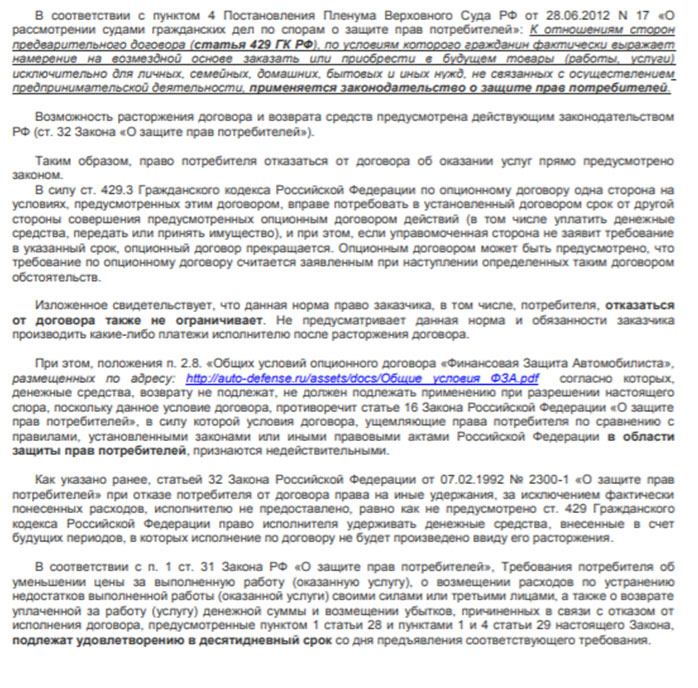

Если вы решили выполнить возврат средств за подобные услуги, то в первую очередь необходимо тщательно изучить все имеющиеся документы. Особое внимание уделите Индивидуальным Условиям. Нас интересует пункт 4, в котором представлена информация о процентной ставке.

Таким образом, в договоре сразу указана необходимость заключения опционного договора Финансовая Защита Автомобилиста. Только в этом случае будет действовать указанная ставка, при отказе параметр повышается на 2%.

Важно! Опционный договор – это соглашение, которое предполагает приобретение покупателем ПРАВА ПОКУПКИ определенного актива (в данном случае ПРАВО на заключение договора на оговоренных условиях).

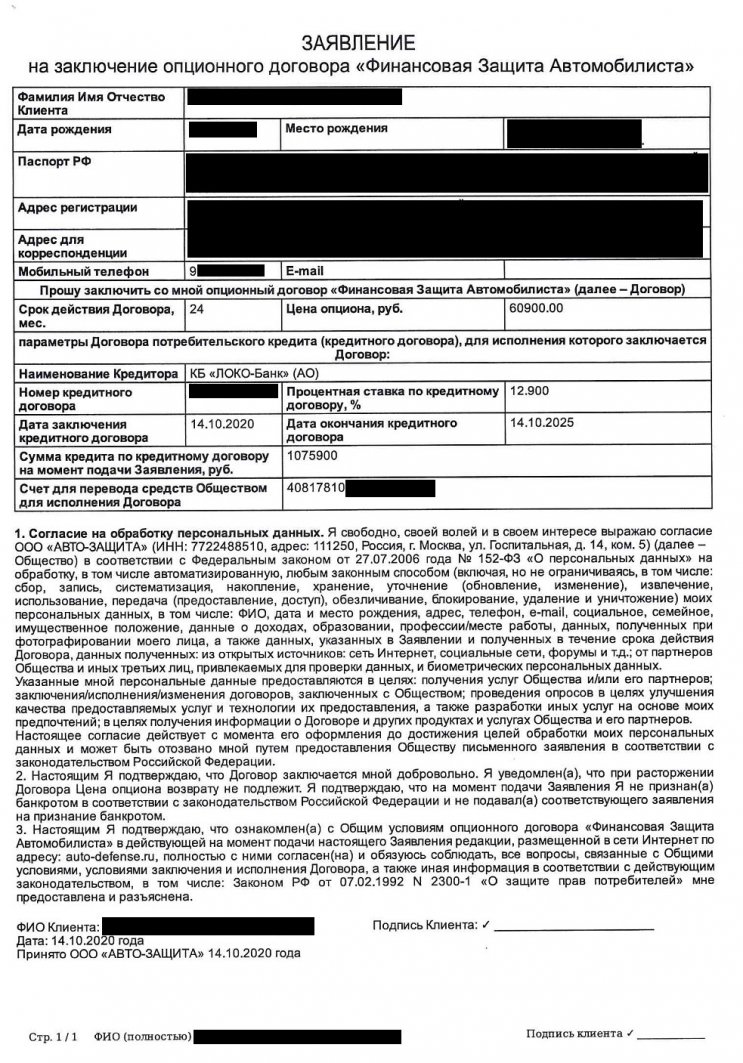

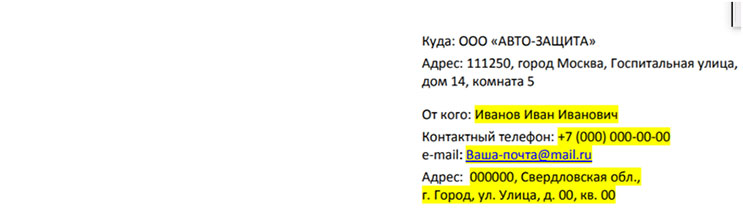

В рассматриваемом примере заемщиком было подписано заявление на заключение опционного договора, документ имеет следующий вид:

Также клиентом был подписан непосредственно Сертификат, в нем есть информация о получателе денежных средств. Также эти сведения можно найти в заявлении о переводе средств. Учитывая все аспекты, необходимо составлять претензию, в которой нужно четко обосновать свою позицию. Это обусловлено тем, что договор не предусматривает возможность возврата денег путем направления заявления со своими требованиями.

Как выполнить отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка

Далее требуется указать все аспекты ситуации:

Одним из важнейших моментов является законное обоснование вашей позиции по вопросу договора:

Рекомендуется максимально четко и правильно обосновать свою позицию.

Далее необходимо прописать свою просьбу расторгнуть договор и вернуть деньги:

Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка – это процесс, который осложняется условиями договора. В подобных ситуациях мы рекомендуем сразу направлять претензию, если она не будет удовлетворена, то можно смело отстаивать свою позицию через суд. Мы еще раз напоминаем, что необходимо крайне важно относиться к процессу подписания документов, старайтесь все тщательно проверять и уточнять. Такая позиция поможет защитить себя от множества неприятных моментов.

Если у вас остались вопросы по данному вопросу или по вашей ситуации, связанной с кредитованием, страхованием, то вы имеете уникальную возможность получить бесплатную консультацию опытного специалиста. Просто позвоните по номеру: 8 (977) 444-00-50. Мы оказываем профессиональную помощь по возврату страховок любой сложности.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Также можете ознакомиться с видео-роликом от 07.12.2021г. по теме: "Апелляционная жалоба в Мосгорсуд по иску к ООО "Авто-Защита" опционный договор".

Читайте также: