Что будет если не платить автокредит

Обновлено: 14.05.2024

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

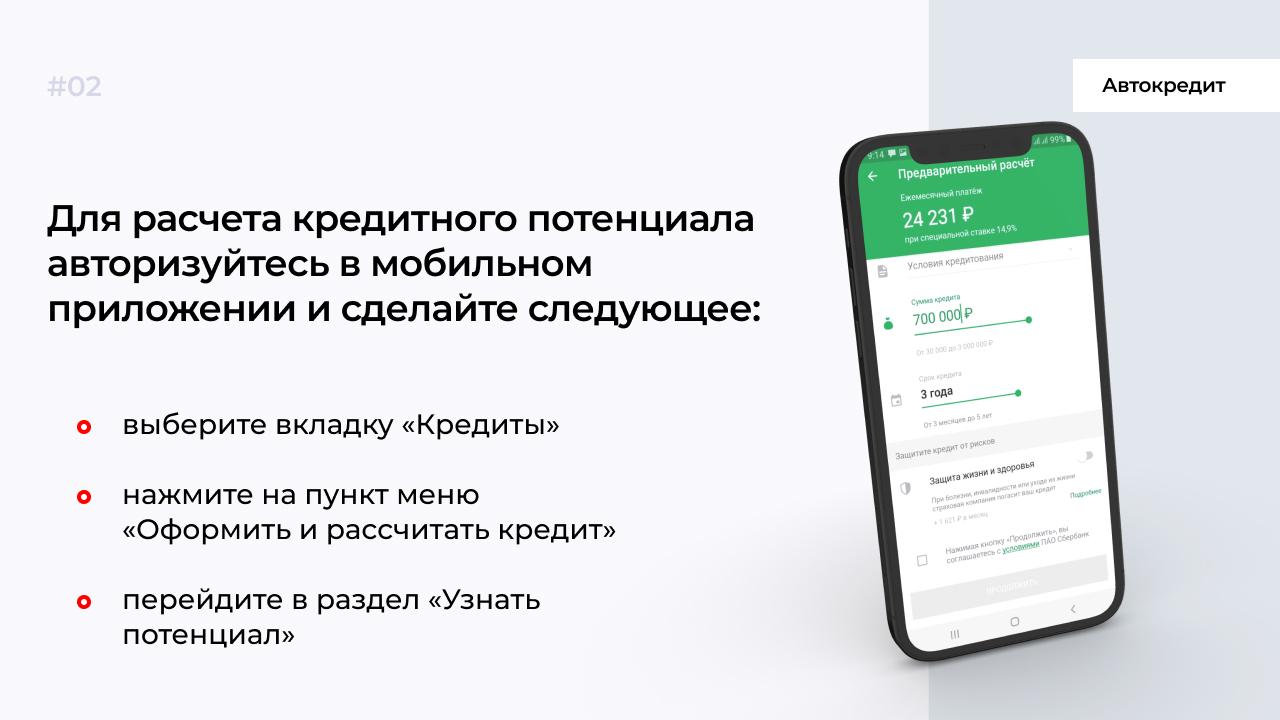

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Взяли кредит и не можете платить? Скрываться от банка не нужно! Как действовать, рассказывают эксперты Роскачества.

Содержание

Правовая сторона вопроса

Сколько можно не платить по кредиту без последствий?

Без серьезных санкций со стороны банка платеж можно задержать на 1–1,5 месяца. Это уже нехорошо (в банке могут сделать соответствующую отметку, и это отразится, например, на готовности пойти навстречу в дальнейшем). Но если вдруг проблемы с деньгами носят чисто временный локальный характер, трагедии с таким временем затягивания платежа не случится. Однако даже в этом случае лучше выйти на связь с банком, объяснить ситуацию и обсудить варианты решения проблемы.

Ответственность за неуплату кредита

После истечения указанных выше 1–1,5 месяцев к неплательщику могут быть применены различные меры:

- Устные предупреждения. Зависит от политики банка, но уже через 3–4 недели просрочки платежа (а зачастую и раньше) могут начаться звонки. На этом этапе существенные штрафы еще не предполагаются, но игнорировать сотрудников банка, не брать трубку или отвечать грубо не стоит. Гораздо разумнее объяснить ситуацию, попытаться аргументировать просрочку платежа и спокойно обсудить возможные варианты решения проблемы.

- Письменные предупреждения. Это могут быть и письма, и СМС-оповещения. На этом этапе, как правило, начинают звонить близким (контакты которых оставлял заемщик при оформлении кредита) и поручителям. Подобные предупреждения могут поступать в период до 4 месяцев.

- Начисление штрафов. Как скоро будут начислены штраф или пени, зависит от политики банка и условий договора (этот момент лучше выяснить заранее, на этапе оформления кредита, чтобы потом не было неприятного сюрприза). В итоге придется не только гасить задолженность, но и выплачивать штраф.

Важно! Штраф за просрочку платежа должен начисляться из расчета ставки рефинансирования Центробанка. Более крупные штрафы – незаконны!

Если и после всех этих мер заемщик не реагирует, не выходит на связь и не вносит платежи, банк может либо перепродать кредит коллекторам, либо обратиться в суд.

Уважительные причины неуплаты кредита

Действия банка при неуплате кредита: обращение в суд

Поэтому, если заемщик понимает, что заплатить в ближайшее время не сможет, ему стоит не прятаться от банка, а выходить на связь и письменно отвечать на все претензии, что выполнить свою часть договора он не может и советует подать на него в суд. Если есть уважительные причины для невыплат, нужно собрать доказательства – это будут дополнительные аргументы со стороны ответчика, они могут повлиять на суровость решения.

Нередко суды не только не удовлетворяют полные требования банка по штрафам, но и снижают выплаты – например, обязуют заемщика выплатить только основную часть задолженности.

Что делать после суда по кредиту?

После суда сумма выплат может стать меньше. Заемщику все равно придется ее вернуть банку, сделать это можно будет на тех условиях, которые установил суд. Увеличивать эту сумму банк не вправе. И учтите еще один момент: сумма штрафа не может превышать сумму долга.

Банк продал долг коллекторам: что это значит?

Процесс передачи финансовых обязательств третьему лицу называется цессией. Именно о ней идет речь, когда говорят, что банк продал кредит коллекторам.

К такой мере банк прибегает, как правило, в тех случаях, когда клиент не выплачивает ни основную сумму задолженности, ни проценты, а также не выходит на связь. Поэтому так важно не бегать от банков, а открыто обсуждать проблемы и искать пути решения.

Официальным уведомлением о передаче долга считается письмо, отправленное с уведомлением. Причем даже не так важно, прочтет его должник или нет, сам факт достаточен для того, чтобы официально сообщить о продаже кредита.

Важно! Скрываться от коллекторов, игнорировать их – так же бессмысленно, как бегать от банка. Если организация действует в рамках закона, с ней лучше сотрудничать.

Варианты решения проблемы

Даже если выплачивать кредит на прежних условиях нет возможности, всегда можно найти какое-то решение, которое устроит обе стороны.

1. Процедура банкротства физического лица

2. Оспаривание кредитного соглашения

Возможно в том случае, если договор носит дискриминационный характер, то есть содержит условия, которые заведомо ставят заемщика в невыгодное положение и при этом нарушают законодательство (например, если в договоре указано, что за каждый месяц просрочки начисляется штраф в размере 36% от основной суммы). В этом случае заемщик может обратиться в суд и признать такой кредитный договор недействительным.

3. Кредитные каникулы

Если у заемщика нет существенной просрочки по кредитам (больше трех месяцев), он может взять кредитные каникулы (при условии, что его банк таковые предоставляет). Кредитные каникулы подразумевают период без выплат основного платежа (от 3 до 6 месяцев; проценты по кредиту, как правило, все же необходимо платить, хотя некоторые банки освобождают и от этого).

4. Новый кредит для оплаты старого

Что делать, если вы успели взять микрокредит и теперь не можете по нему платить, читайте в нашей статье ЗДЕСЬ.

5. Рефинансирование существующих кредитов

Такой вариант подойдет тем, кто брал несколько кредитов и выплачивает не один ежемесячный платеж. Рефинансировав кредит (в том же банке, где брали один из предыдущих, или в другом), заемщик может снизить ежемесячную сумму к оплате и получить дополнительную отсрочку по выплатам (придется платить дольше по времени, зато отдавать меньше).

Однако такой способ подойдет далеко не всем. Чтобы рефинансировать кредит, нужно:

- Иметь хорошую кредитную историю и не иметь просрочек по имеющимся кредитам.

- Не иметь займов в микрокредитных организациях.

- Не иметь большой задолженности на момент взятия кредита.

- Сохранять платежеспособность (то есть подтвердить свою возможность выплачивать уже новый кредит).

Также будьте готовы к тому, что срок наличия долга увеличится. В случае рефинансирования предлагают, как правило, более выгодные условия по процентам, но менее выгодные по сроку платежа. Так, трехлетние кредиты могут обернуться пятилетними. Впрочем, итоговая сумма выплат необязательно вырастет, ведь процентная ставка все же обычно существенно меньше (в противном случае никто не соглашался бы на рефинансирование, а банки заинтересованы в таких договорах, потому что у них есть возможность привлечь новых клиентов).

6. Реструктуризация долга

То есть увеличение срока выплаты за счет уменьшения ежемесячного платежа. Общая сумма выплат в этом случае может стать больше, но зато платить каждый раз придется меньше, и для многих это станет решением проблемы.

Прибегать к такому варианту есть смысл при соблюдении таких условий:

- Кредитная ставка не увеличится.

- Ежемесячный платеж действительно будет доведен до посильной суммы. Если заемщик все равно не сможет платить, существенной погоды уменьшение ежемесячного платежа не сделает.

- Для реструктуризации не потребуется вносить новый залог или привлекать новых поручителей.

Подведем итог!

Даже если финансовая ситуация совсем плачевна, не стоит опускать руки и тем более не нужно скрываться от банка или коллекторов. Намного грамотнее самостоятельно выйти на связь и обговорить новые условия выплаты кредита, которые будут посильны. В этом случае выигрывают все – и заемщик, и банк.

Cледите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Прочитал очень интересную статью про коллекторов и типы заемщиков с просрочкой. Вспомнил своего брата. Он в 2007 году открыл бизнес на заемные деньги. Взял в разных банках около 1,5 млн рублей .

В 2008 году грянул кризис, и брат прогорел. Остались долги, отдавать нечем. Брат решил не платить по кредиту и переехал в другой город. Естественно, его начали искать коллекторы. Брат платить не отказывался, говорил коллекторам, что сейчас возможности нет, когда будет, тогда и заплатит. Но даже и не думал этого делать.

В итоге сейчас уже 2017 год, а брат так и не заплатил ни копейки. Коллекторы перестали звонить ему еще году так в 2014. На сайте Федеральной службы судебных приставов долгов на нем нет. Ощущение, что никто его не ищет.

Отсюда следует вопрос: долг обнулился, что ли? Почему так?

С уважением, Сергей Д.

Сергей, скажу сразу: долги никуда не исчезают. Человек взял кредит — человек должен его вернуть. Кредиторы просто так свои деньги никому не дарят и долги не прощают. То, что ни один кредитор не подал на вашего брата в суд, — вопрос времени. Иногда это годы.

Процесс взыскания долга можно поделить на этапы.

Банк связывается с заемщиком. Сначала банк пытается решить вопрос напрямую с клиентом: сотрудники пишут и звонят, чтобы понять, что случилось, и договориться о добровольной выплате долга.

Банк передает дело коллекторам. Если договориться с клиентом по какой-то причине не удалось, банк может передать дело в коллекторское агентство. Агентство получит право взыскивать долг в пользу банка за вознаграждение.

Долг продают новому кредитору. Если результата от переговоров с должником нет, а терпение банка на исходе, долг могут продать новому кредитору. Тогда право требования долга переходит другой организации.

Последний этап — суд. И коллекторское агентство, и банк, и любой другой кредитор могут подать на неплательщика в суд. Суд может удержать до 50% из источника дохода неплательщика. Еще суд может арестовать имущество или наложить запрет на регистрационные действия — это когда, к примеру, нельзя купить или продать квартиру или поставить машину на учет.

Долги в коллекторских агентствах могут находиться годами. Скорее всего, долг вашего брата лежит у какого-то кредитора и ждет, когда будут готовы иски.

Есть только два способа списания долгов.

Если истек срок исковой давности — три года. По закону, если в течение трех лет вопрос с долгом так и не решен, его аннулируют. Но не все знают, что срок исковой давности не является обязательной и бесспорной нормой к применению. Если кредитор обратится в суд и докажет, что должник умышленно уклонялся от выплаты долга, может встать вопрос о восстановлении срока исковой давности — каждая такая ситуация рассматривается индивидуально и может зависеть от многих факторов. Вообще, восстановление срока исковой давности — это довольно простая процедура.

Если должника признали банкротом. Банкротство проводят как по инициативе должника, так и по инициативе кредитора. Причем если процедуру банкротства инициирует кредитор, человек может и не знать об этом до последнего момента: отправляют бумаги по месту регистрации, а человек там не живет. Потом происходит процедура реструктуризации долга. Или опись, арест и реализация имущества. Или обе процедуры происходят поочередно — все зависит от ситуации. В любом случае, только если после прохождения всех процедур остался какой-то долг, его могут списать.

Куда мог деться долг вашего брата

Вы сообщили, что на портале ФССП нет данных о возбуждении исполнительного производства. Полагаю, что долг все еще находится у кого-то из кредиторов. Возможно, он находится у первого кредитора, которому изначально переуступили долг, а может, уже у третьего или десятого.

Ограничений по переуступке нет, долг может годами перемещаться от одного кредитора к другому. О каждой переуступке направляют письменное уведомление на адрес регистрации должника — вашему брату стоит проверить, были ли такие уведомления.

Некоторые люди в надежде избавиться от кредита придумывают мифы. Например: на сайте ФССП нет данных об исполнительном производстве, значит, на меня не подавали в суд. Но данные на сайте могут публиковаться с задержкой из-за загруженности приставов-исполнителей.

Еще один миф: не звонят — значит, долга нет. Некоторые кредиторы используют тактику выжидания при взыскании долгов. Они намеренно долго не звонят должнику, иногда годами. Человек успокаивается, приводит финансы в порядок и думает, что про долг забыли. А к концу срока исковой давности ему неожиданно приходит исполнительный лист, коллекторы с новой силой начинают требовать возврат долга или списывают все средства со счетов по решению суда.

Информация о кредите хранится в бюро кредитных историй не менее 10 лет. Все это время информация доступна банкам, страховым и некоторым работодателям. Это значит, что ваш брат может столкнуться с трудностями при трудоустройстве, получить отказ в кредите, не сможет выступать созаемщиком в ипотеке.

Что надо сделать вашему брату

Чтобы наверняка не оказаться в такой ситуации, вашему брату нужно выплатить эти долги. Если он не знает, в каких агентствах находятся его долги, ему нужно сделать запрос в центральный каталог кредитных историй ( ЦККИ ). Раз в год это можно сделать бесплатно. А потом нужно связаться с коллекторами и договориться о выплатах. Без этого никак.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Содержание

Кредит под залог автомобиля — реальный способ быстро получить деньги, когда они нужны. Но такие сделки могут обернуться потерей машины и долговой ямой.

В этом материале совместно с юристами расскажем, какие риски скрывает кредит под залог авто, на что обращать внимание при подписании договора и что делать, если вы уже заложили машину.

Что такое кредит под залог автомобиля

Кредит под залог машины – это сделка, по условиям которой кредитор (банк, автоломбард, микрофинансовая организация) дает гражданину денежный займ под залог авто. Выдавая средства, кредитная организация забирает автомобиль до того момента, пока заемщик не погасит долг.

Преимущества кредита под залог авто:

- Заемщику не нужны поручители. Гарантией выплаты долга служит заложенная машина.

- МФО или автоломбард не смотрят кредитную историю и не требуют справку о доходах. Банк же учитывает наличие постоянного дохода, поэтому времени на взятие кредита уходит больше.

Такие условия привлекают автовладельцев, срочно нуждающихся в деньгах, но у сделки есть подводные камни. О них пойдет речь ниже.

Плюсы и минусы автокредита

Автокредит – это целевой займ на покупку машины, который выдается под залог приобретаемого авто. В случае одобрения банк перечисляет на счет продавца денежные средства, а заемщик получает автомобиль.

Оформить автокредит можно в день обращения и в большинстве банков – без первоначального взноса и поручителей. В течение всего срока действия обязательств заемщик может пользоваться авто в своих целях без права продажи.

Плюсы автокредита:

- Высокая вероятность одобрения заявки. Деньги выдают под залог машины , соответственно, организация несет меньшие риски.

- Максимальная сумма кредита может достигать 5 млн рублей.

- Можно воспользоваться программой льготного кредитования (скидка 10% от стоимости ТС) с господдержкой, например, если заемщик покупает первый автомобиль или машину, выпущенную или собранную на территории РФ.

- Длительный срок кредитования. Займ денег под залог автомобиля выдается до 5-7 лет.

- Возможность распоряжаться машиной. Заемщик может управлять авто и передавать его третьим лицам, пока выплачивает автокредит, но не имеет права продавать ТС.

Минусы автокредита:

- Фактическим владельцем автомобиля является не водитель, а финансовая организация. Если заемщик не сможет выплачивать кредит, банк имеет полное право на изъятие ТС. Ранее уплаченные средства по займу клиенту никто не вернет.

- Некоторые банки для подстраховки, помимо авто, также просят заложить ПТС .

- Если с автомобилем что-то случится, заемщику все равно придется погасить кредит полностью.

- Некоторые банки требуют оформить КАСКО, стоимость которого зависит от стоимости автомобиля. Если клиент отказывается, банк увеличивает процентную ставку займа под залог машины .

Автосалоны, как правило, сотрудничают с несколькими банками, поэтому можно сравнить условия и выбрать оптимальные. Если у клиента плохая кредитная история, в автокредите могут отказать.

Деньги под залог ПТС и машины – в чем разница

Эти две услуги актуальны для тех, у кого уже есть машина, но срочно нужны деньги. Займ под залог авто отличается автозайма под ПТС тем, что компания забирает ТС водителя и оставляет на охраняемой стоянке до полного погашения долга.

Таким кредитованием занимаются автоломбарды. При выдаче средств они:

- не смотрят на кредитную историю заемщика;

- не требуют подтверждения занятости и справок о доходах;

- выдают 70-90% от рыночной стоимости автомобиля;

- фиксируют кредитные отношения с заемщиком в договоре.

Пока ТС находится на стоянке, ломбард не сможет продать или использовать машину: закон запрещает подобные действия. Если деньги выданы под залог авто , но средства не возвращаются, компания выставляет машину на аукцион и компенсирует убытки.

Недостаток займов под залог авто – короткие сроки кредитования (несколько месяцев), но долг можно погасить разовым платежом без каких-либо процентов.

Деньги под залог ПТС – более востребованная услуга, чем займ под авто , так как водитель может распоряжаться машиной, пока не выплатит долг. Лучшим кредитором в случае с таким займом является банк.

Чтобы получить деньги под ПТС , автовладелец пригоняет машину для оценки. Если стоимость и условия кредитования его устраивают, водитель подписывает договор и тут же получает средства.

При оформлении займа под залог ПТС можно получить 50-70% от стоимости авто на вторичке. Это связано с б о льшими рисками кредитной организации: пока водитель возвращает долг, машину могут угнать, разбить в ДТП и проч.

Взять деньги под залог ПТС можно и в МФО, хотя из-за небольшого финансового фонда фирмы редко предоставляют услугу. Ориентирована она на ИП и малый бизнес, для которых актуально использование машины во время несения обязательств. Правда, ставки займов на 4-5% выше банковских, зато пакет документов минимальный и ответ дается в течение одного дня.

Какой вариант выбрать

Выбор варианта зависит от того, насколько сильно нужен автомобиль и какая сумма требуется. Если на время несения обязательств можно обойтись без машины, можно взять деньги под залог авто и заодно выгадать по сумме. Если автомобиль необходим, особенно для работы, лучше сдать в залог ПТС.

Какие документы требуются для получения займа

В автоломбарды и МФО нужно предоставить:

- гражданский паспорт;

- водительские права;

- ПТС;

- СТС.

Банки, помимо указанных документов для выдачи денег под залог ПТС автомобиля, также требуют:

- ИНН;

- СНИЛС;

- заграничный паспорт;

- справку с места работы;

- копию трудовой книжки;

- нотариально заверенное разрешение на залог супруга или супруги, если автомобиль приобретен в браке.

Точный список документов можно узнать у менеджеров компании.

Какие риски у кредита под залог автомобиля

На сайтах крупных банков можно ознакомиться с условиями договора займа под залог автомобиля, а также рассчитать на кредитном калькуляторе примерный размер ежемесячных платежей, сумму переплаты и процентную ставку. Автовладелец может изучить договор, проконсультироваться с юристами и просчитать все риски заранее.

МФО и автоломбарды такой возможности не предоставляют, однако предлагают более низкую процентную ставку и выдают кредит в более короткий срок. Но где бы вы ни взяли кредит под залог машины, риски будут одинаковыми.

Риск 1: Можно лишиться автомобиля и остаться должным кредитору большую сумму денег.

Юрист, кандидат юридических наук Владислав Кукель:

Залог автомобиля – гарантия возврата кредитных средств. Если деньги не возвращаются, кредитор (банк, МФО, автоломбард) изымает автомобиль, а потом продает. При этом заемщик должен вернуть основной займ, проценты за пользование кредитом и штрафные неустойки.

Историй, когда человек терял автомобиль и оставался должен кредитной фирме, много. С точки зрения закона, мошенничества (то есть преступления, предусмотренного Уголовным кодексом РФ) здесь нет.

Риск 2: В кредитной организации предложат подписать не только договор займа под залог автомобиля, но еще и договор купли-продажи и лизинга. Подписав такие договоры, автовладелец продаст машину банку и возьмет ее в лизинг, то есть утратит на нее право владения.

Генеральный директор юридической компании Pavlenko Law Group, кандидат юридических наук Константин Павленко:

Могу поделиться собственным кейсом. Мой клиент продал лизинговой компании свой автомобиль за 1,2 млн и в течение года должен был заплатить 2,7 млн за ее фактический обратный выкуп. Сорвав один платеж, через неделю он получил требование о возврате авто и единовременной выплате платежей за весь год.

Иск к моему клиенту об истребовании авто и взыскании денежных средств также не заставил себя ждать. Главный инструмент противодействия в таких случаях – подать встречный иск о переквалификации подписанных договоров в договор займа под залог авто.

Однако практика по России неоднородная: лизинговая компания, оставшаяся ни с чем в одном регионе, возьмет свое в другом. Плюс, в Москве как раз сложилась практика в пользу таких лизингодателей.

Риск 3: В первый месяц вам предложат 1-3% по кредиту, однако могут не сказать, что со следующего месяца процентная ставка будет увеличиваться. Увеличение процента может предусматриваться за просрочку платежа даже на один день и достигать 20% от общей суммы долга.

Юрист, кандидат юридических наук Владислав Кукель:

Это написано в условиях кредитного договора. Часто эти условия идут как отдельный документ очень большого объема, размещаемый на сайте банка, автоломбарда или МФО. Ознакомиться и понять его сможет не каждый профессионал.

Почему не стоит закладывать машину в банк

Какие бы условия ни предложил вам автоломбард, банк или МФО, помните, что в любом случае вы окажетесь в проигрыше:

- Есть большой риск лишиться машины, если не сможете платить по процентам или нарушите одно из условий договора.

- Огромная переплата – вы вернете сумму, намного превышающую сумму кредита.

- Вы не сможете продать машину, если срочно понадобятся деньги.

Но если вы приняли это решение:

- Выбирайте организацию, давно существующую на рынке и имеющую собственный сайт. Так у вас будет меньше шансов столкнуться с мошенниками.

- Если вместо договора о залоге и займе вам подсовывают договор купли-продажи и лизинга, сразу уходите. Также не подписывайте генеральную доверенность с правом продажи – вы не будете являться собственником своей машины, и банк сможет в любой момент ее продать.

- Если вам непонятны условия договора, некоторые термины и есть вопросы к графику платежей, обратитесь к юристу за разъяснениями. И только после этого принимайте решение о подписании договора.

Юрист, кандидат юридических наук Владислав Кукель:

– При заключении договора самое главное – не торопиться. Если вас подгоняют обстоятельства или менеджер, откажитесь от подписания сегодня. Если условия размещены на сайте, ознакомьтесь с ними заранее, накануне подписания. Как вариант – нанять юриста, специализирующегося на банковском праве и кредитных договорах. И выбирайте крупный банк. Чем крупнее банк, тем меньше шансов нарваться на мошенников.

Нужно внимательно читать договор. В кредитном договоре, как правило, содержится график платежей. Платить нужно строго по нему. Некоторые банки выставляют штрафные санкции также и за досрочное погашение кредита.

Что делать, если машина уже заложена в банк

Если вы уже сдали машину в залог, строго следуйте условиям договора и графику платежей. Не допускайте даже дня просрочки, чтобы не рисковать своим автомобилем и не получить пени или штрафные санкции.

Юрист, кандидат юридических наук Владислав Кукель:

Автор: Ирина Джиоева

Как вы считаете, стоит ли закладывать автомобиль в кредитную организацию, если срочно нужны деньги? Какие альтернативные варианты сможете предложить? Напишите в комментариях.

Читайте также: