Автокредит выдается под залог автомобиля который до погашения кредита находится

Обновлено: 18.04.2024

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

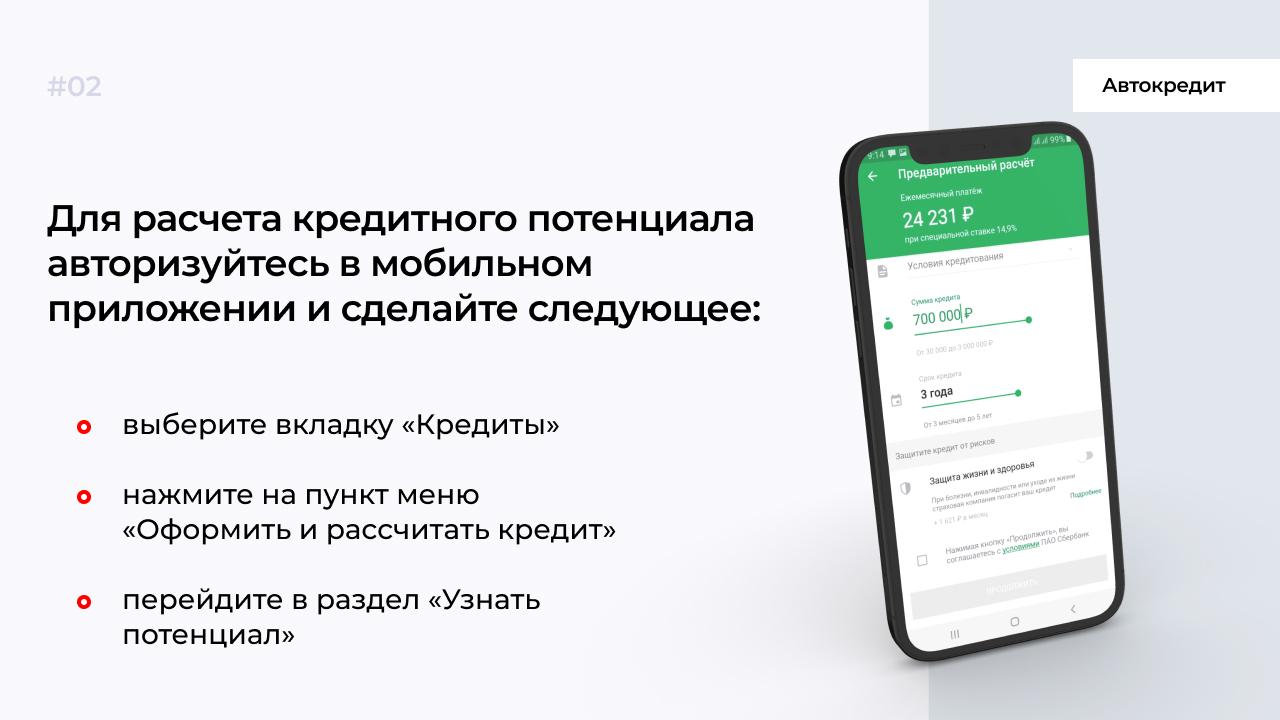

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Заём на машину может быть выгоднее нецелевого потребительского, если попадёте на специальную акцию или в программу господдержки.

Что такое автокредит

Это целевой заём, деньги от которого можно потратить только на покупку транспортного средства. Приобрести можно как новую машину, так и с пробегом. Но кредит для приобретения авто у частного продавца дают не очень охотно и далеко не везде, так что здесь лучше выбрать автосалон, который продаёт б/у транспорт.

Автокредит отличают несколько характерных особенностей.

Залог

Пока кредит не будет погашен, автомобиль останется в залоге у банка. До тех пор паспорт транспортного средства (ПТС) чаще всего хранится в кредитном учреждении.

Дорогое страхование

По закону заложенное имущество должно быть застраховано ГК РФ Статья 343. Содержание и сохранность заложенного имущества от рисков утраты и повреждения. В большинстве случаев банки не довольствуются полисом ОСАГО — придётся оформлять КАСКО.

В среднем это увеличивает сумму кредита на 10%. С другой стороны, если автомобиль не был застрахован и его угнали, заёмщик всё равно выплачивает кредит полностью.

Умеренная процентная ставка

Исходя из статистики, о глобальной разнице в целом говорить не приходится. В первом квартале 2019 года средняя ставка по автокредиту составила 17,1% Индекс Банки.ру: ставки по ипотеке и вкладам растут , по кредитам наличными — 17,62%. По данным Центробанка, средневзвешенная ставка по займам на срок свыше трёх лет в феврале 2019 составляет 12,76%, а с учётом автокредитов уже 14,13%.

Но разница будет видна, когда вы начнёте рассматривать конкретные предложения банков, подходящие для вашей ситуации. Ставка по автокредиту в большинстве случаев окажется ниже, чем по нецелевому потребительскому, так как банк страхует свои риски залогом и может себе позволить предлагать более выгодные условия.

Кто выдаёт автокредит

Даже если вы оформляете кредит непосредственно в автосалоне, на противоположном конце вас всё равно поджидает банк, с которым вы подписываете договор.

Кредитное учреждение может разместить своего представителя непосредственно в автосалоне или действовать через брокера — посредника, который выступает связующим звеном. Брокеры часто отправляют заявки сразу в несколько банков и соединяют вас с тем, который готов выдать кредит. Но это не значит, что они подбирают максимально выгодные условия для клиента. А вот заплатить за помощь, скорее всего, придётся.

Какими бывают автокредиты

Автокредиты бывают нескольких видов. При выборе придётся ориентироваться не только на нужные характеристики, но и на условия, которые вам готовы предложить.

1. Классический

Оформление происходит по стандартной схеме. Вы делаете запрос в банк. В учреждении проверяют вашу платёжеспособность, кредитную историю и принимают решение, выдавать вам заём или нет. Проценты здесь будут чуть ниже, поскольку ваша добросовестность как клиента будет подтверждена.

2. Экспресс-кредит

Для оформления достаточно 2–3 документов, решение об одобрении принимается быстро. Риски в этом случае уравновешиваются чуть более высокими процентами.

3. Факторинг

Это беспроцентный кредит с внушительным первоначальным взносом. Если вы заплатите от 50% стоимости автомобиля и более, остальную сумму можно внести в рассрочку.

4. Кредит с обратным выкупом (BuyBack)

Ежемесячные платежи рассчитываются так, что к последней выплате вы будете должны банку ещё часть суммы — обычно 20–40%. Для погашения кредита вы можете внести недостающую сумму сами или продать машину дилеру, который внесёт остаток. Схема чаще используется для статусных дорогих автомобилей.

В чём плюсы автокредита

Чтобы рассмотреть плюсы и минусы автокредита, его надо с чем-то сравнивать. Если с покупкой без займа, то лидер в этой гонке очевиден: отсутствие кредита всегда лучше его наличия (но есть нюанс, о котором ниже). Поэтому сравним его с обычным потребительским кредитом и обозначим важные плюсы.

1. Специальная цена

Часто автосалоны предлагают для тех, кто берёт автокредит, специальные цены.

Покупателем машины становится клиент банка, а банкам дилеры часто делают очень хорошие скидки. Дисконт может достигать 10%.

В погоне за выгодой не стоит забывать о дополнительных расходах, из-за которых фактические затраты могут вырасти. Кроме того, акции обычно распространяются на автомобили определённой комплектации или предполагают покупку опций, что в итоге может заставить вас потратить больше, чем вы рассчитывали.

Но здесь есть тот самый нюанс. Если вы покупаете дорогую машину, то всегда можете приобрести её в кредит со скидкой и погасить заём полностью, спустя месяц, не переплачивая по процентам. Это сработает только в том случае, если разница в цене превышает стоимость КАСКО и прочих сопутствующих затрат.

2. Возможность получения помощи от государства

- это ваш первый автомобиль;

- у вас двое и более детей;

Есть также требования и к машине, которую вы намереваетесь купить. Автомобиль должен быть:

- новый;

- российской сборки;

- весом до 3,5 тонны;

- стоимостью до 1 миллиона рублей.

Чтобы получить господдержку, обращаться надо непосредственно за автокредитом в банк, но только в присоединившийся к программе.

3. Одобрение большей суммы

Нецелевой потребительский заём ничем не обеспечен. Залог при автокредитовании снижает для банка риск невозврата денег: в случае чего он просто заберёт и продаст автомобиль. Поэтому учреждение может выдавать значительно большие суммы, чем одобрило бы по кредиту без залога.

4. Больший период выплат

Автокредит в среднем выдают на срок от трёх до пяти лет. Деньги же, выданные по целевому потребительскому займу, банки чаще всего хотят получить раньше.

5. Процентная ставка ниже

Если вы обратитесь в банк с просьбой рассчитать вам потребительский кредит и автомобильный, условия по второму, скорее всего, будут выгоднее — причина в залоге. Но здесь возможны исключения, причём чаще, чем кажется.

В банке могут настойчиво предлагать вам кредитную карту с определённым лимитом и не одобрить автокредит на меньшую сумму. Просто смиритесь с этим, потому что понять это невозможно — кредитные учреждения не раскрывают критерии оценки клиентов, чтобы этой информацией не воспользовались мошенники.

В чём минусы автокредита

Сравним всё с тем же нецелевым потребительским кредитом.

1. Имущество в залоге

Пока не погасите кредит и не получите ПТС, не сможете продать машину.

2. Дорогое страхование

Как мы уже выяснили, без КАСКО не обойтись. Но иногда банки навязывают дополнительные страховые услуги. Вы, конечно, можете отказаться, но тогда вам просто не выдадут кредит.

3. Есть первоначальный взнос

Это не всегда обязательное условие при оформлении автокредита, но многие банки требуют внести какую-то часть от стоимости машины. При получении нецелевого потребительского кредита этого делать не нужно.

4. Есть требования к машине

Так как банк берёт автомобиль в залог, он выставляет критерии, которым должна соответствовать машина, — чтобы потом её продать, если вы не вернёте деньги. На средства от потребительского займа можно покупать что угодно.

На что обратить внимание, когда берёте автокредит

Рассмотрите предложения нескольких банков

Красноречивый продавец настойчиво рекомендует взять кредит в конкретном банке, и это должно насторожить: с большой долей вероятности это выгодно ему, а не вам. Рассмотрите больше вариантов, чтобы выбрать выгодный. И условия потребительского нецелевого кредита тоже уточните.

Выясняйте все условия акции

Та информация, которую вы увидели на баннере — это, конечно, правда, но не вся. Чтобы покупка была действительно выгодной, надо прочесть все условия. Иначе можете по ошибке потратить гораздо больше, чем планировали, и ещё платить проценты с завышенной суммы.

Проверяйте наличие скрытых доплат и страховок

Внимательно перечитайте договор и убедитесь, что вы поняли в нём каждую строчку. Это убережёт вас от дополнительных трат и от проблем с банком, если вы нарушите условия контракта, до которых просто не долистали.

Здраво оцените расходы и доходы

С кредитом на автомобиль вам надо вписывать в бюджет не только ежемесячный платёж, но и сопутствующие траты — обновление страховки, транспортный налог, топливо и так далее. В итоге расходы могут значительно увеличиться и стать тяжкой ношей.

Что в итоге

- Автокредит — хороший финансовый инструмент, если грамотно им пользоваться.

- Берёте автокредит (и вообще любой кредит) — внимательно читайте договор и уточняйте все условия.

- Если найдёте потребительский кредит, полная стоимость которого окажется ниже суммарных затрат на автокредит, и банк одобрит вам нужную сумму — выбирайте его. Сэкономите на КАСКО и сможете распоряжаться машиной, как заблагорассудится.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Можно ли купить залоговый автомобиль, и насколько безопасна такая покупка? Если вы собираетесь приобрести машину, но она находится на банковском кредитном балансе, это не значит, что придется отказываться от покупки. Решить вопрос можно довольно быстро, если своевременно обратиться за помощью в нотариальную контору.

Два способа безопасного выкупа авто

Если автомобиль находится под залогом, значит, предыдущий владелец еще не успел погасить кредит на транспортное средство. Такую ситуацию можно разрешить двумя способами:

- Покупатель оплачивает недостающую сумму и, таким образом, гасит банковскую задолженность.

- Покупатель принимает на себя обязанности выплат по кредиту, официально оформляя переуступку задолженности.

Какой способ лучше выбрать? Чтобы ответить на этот вопрос, нужно рассмотреть особенности обоих вариантов выкупа машины.

Способ 1: погашение долга перед банком

Если вы решили погасить долг продавца и выкупить автомобиль, придерживайтесь следующего порядка действий:

- Предупредите банк, в котором оформлен кредит, о своем желании досрочно погасить задолженность.

- Подпишите договор купли-продажи с покупателем.

- Заверьте документ у нотариуса.

- Оплатите необходимую сумму задолженности в кассу банка, где оформлялся кредит. Как только оплата будет получена, банк снимет все долговые обязательства.

- Банк, как залогодержатель, путем обращения к нотариусу с соответствующим уведомлением вносит в реестр залогов движимого имущества информацию об исключении сведений о залоге приобретаемого вами авто.

- После этого нотариус предоставит вам, как покупателю авто, информацию о том, что машина больше не находится в залоге.

Способ 2: переуступка задолженности

Когда отсутствуют финансовые возможности для досрочного погашения кредита, следует выбрать другой способ — переуступку задолженности. Сделать это можно следующим образом:

- Отправьте запрос банку для рассмотрения вашей кандидатуры в качестве заемщика. В том случае, если банк одобрит переуступку, можно переходить к следующему этапу.

- Вместе с покупателем и банком заключите договор переуступки прав долга (задолженности по кредиту на авто).

- Подпишите договор купли-продажи с продавцом транспортного средства.

- Удостоверьте сделку купли-продажи в нотариальной конторе.

- Если сумма, установленная продавцом, больше банковской задолженности, оплатите оставшуюся часть.

- После оформления договора переуступки банк вносит новое уведомление в залоговый реестр о смене залогодателя, которым будет являться новый владелец авто.

Если вы заранее знаете, что автомобиль находится под залогом, решить вопрос можно довольно легко и быстро, погасив долг, либо оформив договор переуступки долга. Но как не оказаться в ситуации, когда факт того, что автомобиль находится под залогом, выясняется уже после покупки? Ведь в этом случае банк имеет право не только потребовать от вас выплатить оставшуюся сумму кредита, но и обратить взыскание на автомобиль.

Чтобы не допустить подобного хода событий, при покупке машины желательно сразу обратиться в нотариальную контору. Нотариус проверит VIN авто (идентификационный номер транспортного средства) в реестре залоговых автомобилей, а затем выдаст документ, подтверждающий, что т/с на данный момент времени не находится под залогом.

Конечно, вы можете и самостоятельно проверить номер авто на сайте Федеральной налоговой палаты. Но если окажется, что на самом деле машина находилась на кредитном балансе, но эта информация просто не была внесена в реестр уведомлений о залогах движимого имущества, банк на законных основаниях сможет потребовать от вас погашения кредита. Кроме того, банк может обратить взыскание на заложенное транспортное средство. При этом у вас не будет документа, удостоверенного нотариусом, который можно предоставить в банк в качестве подтверждения факта отсутствия залога.

Автомобиль можно приобрести за счет средств потребительского или целевого кредита. В первом случае заемщик становится полноценным собственником машины, а залог или иные ограничения в пользу банка не возникают. Если авто приобреталось за счет целевого кредита (автокредит), то по условиям договора может возникать залог.

Он влечет ограничение на продажу машины без согласия залогодержателя (банка). При этом арест машины в кредите допускается за любые долги, если их взысканием занимаются приставы. Подробнее о правилах и последствиях ареста заложенного автомобиля расскажем в статье.

Могут ли арестовать автомобиль, который в кредите

Независимо от вида кредита, который использовался при покупке машины, ее собственником становится заемщик. Это будет подтверждено договором купли-продажи, свидетельством о регистрации ТС после обращения в ГИБДД. Однако правовой статус машины напрямую зависит от вида кредитной программы.

Могут возникать следующие ситуации:

- если автомобиль приобретался по обычному потребительскому кредиту — так как это не целевой кредит, то залог на машину не возникает, а заемщик становится полноценным собственником;

- если транспортное средство приобретено за счет средств автокредита — это целевой кредит, выданный строго на приобретение машины, поэтому банк вправе указать в договоре о возникновении залога.

Помимо установления залога, банк вправе вводить дополнительные требования к заемщику. Обычно это будет оформление полиса КАСКО на приобретенное авто. Программа КАСКО гарантирует оплату ремонта или выплату компенсации, если автомобиль был поврежден, похищен или уничтожен.

В отличие от ипотечной недвижимости, при покупке автомобиля залог не отражается в федеральных реестрах. О нем будет указано в договоре с банком и автосалоном, однако ГИБДД не вносит такие данный в свой реестр. Поэтому у собственника сохраняется право продать машину, даже если он обязан получать на это согласие банка. Ограничение на распоряжение транспортным средством — основное условие залога, которое описывается в договоре .

Уже после приобретения автомобиля с установлением залога у собственника могут возникнуть долги. Если задолженность взыскана судом, приставы смогут арестовать любое имущество, принадлежащее неплательщику. Это касается и транспортных средств, на которые установлен залог в пользу банка. Арест авто, если в залоге банка, допускается по закону № 229-ФЗ.

Что из имущества, кроме автомобиля,

могут арестовать приставы?

Закажите звонок юриста

Основания для ареста машины

Судебные приставы занимают арестом активов в рамках исполнительного производства. Следовательно, взыскатель сначала обязан пройти суд, получить документы на долг и передать их в ФССП. Уже на стадии возбуждение дела пристав примет решение об арестах имущества и счетов, введении дополнительных ограничений для должника. Арестовать могут любое движимое и недвижимое имущество, если оно принадлежит лично должнику. Ограничения, установленные в отношении имущества, могут повлиять на процесс его реализации.

За долги по кредиту на приобретение автомобиля

Если долг образовался по автокредиту, за счет которого приобретена машина, то взысканием будет заниматься банк-залогодержатель. Судебное взыскание пройдет по обычным правилам. Когда банк получит приказ или исполнительный лист, он сможет обратиться в ФССП. После этого приставы проверят наличие у должника имущества, введут арест на него. При этом арестовать могут не только заложенный автомобиль, но и другие активы.

Арест залогового транспортного средства сопровождается введением запрета на регистрационные действия. Об этом пристав укажет в постановлении. Сведения о введенном запрете направляются в ГИБДД, будут отражены в базе данных. Следовательно, при попытке продажи машины ГИБДД откажет в снятии машины с учета, в регистрации, и последующей попытке постановки на учет в пользу нового собственника.

Дальнейшая судьба машины в залоге под арестом зависит от действий должника. Если он не погасит задолженность перед банком-залогодержателем, арестованное имущество будет выставлено на реализацию. Если стоимость авто превышает 500 тыс. руб., ее можно реализовать только через открытые торги (аукцион). Если стоимость по оценке ниже 500 тыс. руб., допускается реализация без проведения торгов, так как пристав работает по требованиям банка-залогодержателя.

Это правда, что при реализации имущества

приставами оно продается всегда по цене

ниже рыночной? Спросите юриста

За другие долги

Разберем ситуацию, если заемщик исправно платит по автокредиту, но допустил просрочку по другим обязательствам. В этом случае взыскателем в исполнительном производстве будет не банк-залогодержатель, а иное лицо.

Например, это может быть займодавец по расписке или банк, выдавший другой потребительский кредит.

Порядок ареста залогового автомобиля судебными приставами и последующей реализации отличается:

- даже если долг взыскивается не в пользу залогодержателя, пристав вправе арестовать заложенный автомобиль;

- сведения о запрете на регистрационные действия будут переданы в базу данных ГИБДД;

- реализация арестованной машины может осуществляться только через торги, так как взыскание идет не по задолженности перед залогодержателем.

При проведении торгов пристав обязан указать, какие ограничения и запреты действуют в отношении авто. Следовательно, каждый потенциальный покупатель будет предупрежден о наличии залога. Если при таких условиях кто-то захочет приобрести арестованную машину, то залог сохранится и после перехода права собственности.

Можно ли взять в банке автокредит,

но при этом не отдавать банку в залог

машину? Спросите юриста

Банк-залогодержатель не сможет воспрепятствовать реализации заложенной машины, если заемщик вовремя платит по автокредиту и не допускает просрочки, но при этом не платит по иным кредитам. Но при этом и залог на кредитное авто не аннулируется, если его продадут за другие долги. Наличие залога существенно ограничивает права собственника. Поэтому сложно сказать, найдется ли на такое имущество покупатель на торгах.

Какие последствия влечет арест машины, которая в кредите

Арест имущества — это обеспечительная мера. Арест необязательно завершится реализацией на торгах или по прямой продаже. Если неплательщик погасит все долги по исполнительному производству, пристав аннулирует запрет на регистрационные действия. Также в ст. 446 ГПК РФ есть список активов, которые можно арестовать, но нельзя реализовать. Например, в этот перечень входит автомобиль, который нужен должнику в связи с его инвалидностью.

Нет такого имущества, которое не может быть арестовано в исполнительном производстве. Но его стоимость должна быть соразмерна требованиям взыскателя. Например, если через ФССП взыскивается долг 10-20 тыс. руб., то об аресте автомобиля не может идти и речи.

Возьмет ли ломбард в залог арестованную приставами

машину? Закажите звонок юриста

Для должника

Если пристав введет запрет на регистрационные действия или иное ограничение, залог автомобиля не прекращается. Введение ареста влечет следующие последствия:

- пристав вправе забрать арестованную машину и передать ее на хранение в специализированную организацию ;

- автомобиль могут оставить должнику, но пристав определит порядок пользования (например, пристав может запретить эксплуатацию авто, либо разрешить только поездки до работы);

- должник не вправе передавать арестованный автомобиль иным лицам, продавать или дарить его.

При этом не имеет значения, какие долги взыскивает пристав — по автокредиту или по иным обязательствам. Арест заложенного автомобиля влечет дополнительные запреты и ограничения, в том числе на продажу или дарение. Снятие ареста не влечет аннулирование залога. Также залог может сохраниться после реализации автомобиля, если взыскателем не являлся банк-залогодержатель.

Пристав вправе изъять машину, если должник будет нарушать установленный порядок пользования. Об изъятии автомобиля и передаче его в специализированную организацию составляется акт, издается постановление.

Для банка

Пока на автомобиль наложен арест, для банка-залогодержателя ничего не изменится. К залоговым ограничениям лишь добавятся запреты, введенные приставом. Если дело дойдет до реализации, то возможны два варианта развития событий:

- если взыскивается долг по автокредиту, то после реализации и погашения требований банка залог снимается;

- если взыскивается долг не перед банком-залогодержателем, то залог на автомобиль сохраниться и после реализации.

Закон № 229-ФЗ допускает ситуации, когда нереализованное имущество может передавать взыскателю. Например, такие основания возникают, если торги неоднократно признавались несостоявшимися или недействительными.

Возьмет ли банк в качестве отступного разбитую

в аварии машину, на которую он выдавал кредит?

Спросите юриста

Для покупателя автомобиля

Если наложен арест на кредитный автомобиль, должник не имеет права его продавать без разрешения пристава и банка-залогодержателя. Но недобросовестный должник может ввести покупателя в заблуждение, не рассказать об арестах, запретах, залоге. Заключив договор купли-продажи и передав ключи на авто, должник получит деньги, так как договор купли-продажи далеко не всегда сопровождается снятием машины с учета.

Для покупателя же это может повлечь серьезные последствия:

- при сделке купли-продажи покупатель несет все риски, если не проверит наличие ограничений и запретов;

- после заключения договора покупатель не сможет поставить автомобиль на учет, так как ГИБДД сразу увидит запрет на регистрационные действия;

- даже если покупатель не знал о наличии ареста и залога, они сохранятся после заключения договора купли-продажи.

Не менее важно, что банк-залогодержатель или взыскатель могут оспорить сделку и признать ее недействительной. В этом случае право собственности будет возвращено должнику. Покупатель может требовать возврата денег на машину, однако с их получением могут возникнуть проблемы. Чтобы избежать таких рисков, рекомендуем тщательно проверять юридическую чистоту сделки , запрашивать сведения о наличии запретов, арестов и залога на автомобиль до его покупки.

Порядок снятия ареста с залогового автомобиля

Снятие ареста и залога — это совершенно разные процедуры. Даже если получится отменить запрет на регистрационные действия, введенный приставом, это не повлечет автоматического снятия залога, и наоборот. Это очень важно для потенциального покупателя машины, ранее приобретенной в кредит. Ему нужно убедиться не только в отсутствии ограничений и ареста приставов, но и проверить информацию по залогу.

Какое имущество можно предложить

приставу как замену арестованной

машины? Спросите юриста

Должником

Снять арест на заложенный автомобиль можно после полного погашения долга. Это нужно сделать до того, как пристав выставит машину на реализацию. После погашения задолженности перед взыскателем пристав отменит запрет на регистрационные действия, направит эту информацию в ГИБДД. При этом залог на автомобиль сохранится, пока не выплачена вся сумма по автокредиту.

Также снять арест можно, если предоставить приставу другое имущество с равноценной стоимостью. На практике такие ситуации встречаются редко. Автомобиль является дорогостоящим активом, реализация которого позволяет закрыть достаточно большой долг. Сложно представить, что пристав согласиться заменить арест на какие-либо другие вещи и предметы, кроме недвижимости.

Снятие ареста покупателем заложенного автомобиля

Если купить автомобиль с действующим арестом, снять его будет нереально, пока продавец не выплатит приставам весь долг. Действует правило, что добросовестный покупатель обязан сам проверить все риски до совершения сделки. Следовательно, нужно тщательно проверить, не арестован ли автомобиль, не действует ли в отношении него залог.

Чтобы проверить текущие ограничения и запреты для продажи автомобиля, покупатель может:

- требовать от продавца не только регистрационные документы на авто, но и справки из банка, от приставов, ГИБДД;

- проверить автомобиль через онлайн-сервис ГИБДД, где фиксируются запреты на регистрационные действия;

- проверить наличие залогов и ограничений через онлайн-сервис Федеральной нотариальной палаты.

К сожалению, в реестре уведомлений о залоге до сих пор часто встречаются несоответствия и ошибки. Чтобы снизить риски, можно обратиться к нотариусу, получить официальную справку об отсутствии ограничений. Если впоследствии возникнет судебный спор о расторжении сделки, либо о снятии ареста, то справку об отсутствии нотариальных ограничений можно использовать как доказательство добросовестности.

Снять арест покупатель сможет, только если докажет свою добросовестность при заключении сделки. Сделать это достаточно сложно. Судебная практика по таким вопросам неоднозначна. Например, есть дела, где суды отказывают в снятии ареста по старым долгам продавца, если покупатель недостаточно полно провел проверки через общедоступные реестры.

Можно ли передать в залог арестованный автомобиль

С арестованным автомобилем запрещены любые сделки, в том числе по передаче его в залог. При определенных условиях пристав может дать согласие на продажу машины должником, если деньги от покупателя будут зачислены на депозит ФССП. Если же должник нарушит порядок пользования арестованным авто и предоставит его в залог по кредиту, то такую сделку могут признать недействительной.

Если у вас возникли вопросы, связанные с арестом машины в кредите, проконсультируйтесь у наших специалистов. Мы поможем даже в самой сложной ситуации!

Читайте также: